عندما يصعد الدولار إلى البيتكوين: الولايات المتحدة تستخدم العملات المستقرة لمواجهة البريكس، وإعادة تشغيل نظام العملة العالمي

تناقش المقالة التحديات التي يواجهها الدولار وصعود العملات المستقرة، وتشير إلى أن البيتكوين، بفضل طبيعته اللامركزية، أصبح الخيار المفضل في ثورة الدولار الرقمي العالمية. كما تحلل المقالة ضعف سوق السندات الأمريكية وتأثير عالم متعدد الأقطاب على الدولار.

مع ترسيخ "قانون GENIUS" لمكانة العملات المستقرة المدعومة بسندات الخزانة الأمريكية، أصبحت شبكة البيتكوين اللامركزية خياراً أكثر ملاءمة للتبني العالمي للبلوكشين، خاصة في عالم متعدد الأقطاب يواجه تراجع الطلب على السندات الأمريكية.

مع انتقال العالم من نظام أحادي القطب تهيمن عليه الولايات المتحدة إلى نظام متعدد الأقطاب تقوده دول البريكس، يواجه الدولار ضغوطاً غير مسبوقة بسبب انخفاض الطلب على السندات وارتفاع تكاليف الديون. يمثل إقرار "قانون GENIUS" في يوليو 2025 خطوة استراتيجية جريئة من الولايات المتحدة لمواجهة هذا الوضع، وذلك من خلال الاعتراف التشريعي بالعملات المستقرة المدعومة بسندات الخزانة الأمريكية، مما يطلق العنان لطلب هائل على السندات الأمريكية من الخارج.

ستحدد شبكات البلوكشين التي تحتضن هذه العملات المستقرة شكل الاقتصاد العالمي لعقود قادمة. وبفضل خصائص البيتكوين الفريدة في اللامركزية، وخصوصية شبكة Lightning، وأمانها المتين، أصبح البيتكوين الخيار الأفضل لدفع ثورة الدولار الرقمي، وضمان تحقيق تكاليف تحويل منخفضة عندما يصبح تراجع العملات الورقية أمراً حتمياً. تستكشف هذه المقالة لماذا يجب أن يتحقق رقمنة الدولار عبر البلوكشين، ولماذا يجب أن يكون البيتكوين هو المسار التشغيلي له، حتى تتمكن الولايات المتحدة من تحقيق هبوط ناعم من موقعها كإمبراطورية عالمية.

نهاية العالم أحادي القطب

العالم ينتقل من نظام عالمي أحادي القطب (حيث كانت الولايات المتحدة القوة العظمى الوحيدة القادرة على التأثير في الأسواق وقيادة النزاعات العالمية) إلى نظام متعدد الأقطاب، حيث يمكن لتحالفات الدول الشرقية أن تنظم نفسها دون التأثر بسياسات الولايات المتحدة الخارجية. يُعرف هذا التحالف الشرقي باسم دول البريكس، ويضم دولاً رئيسية مثل البرازيل وروسيا والصين والهند. ويؤدي صعود البريكس حتماً إلى إعادة تشكيل الجغرافيا السياسية، مما يشكل تحدياً لهيمنة نظام الدولار.

هناك العديد من المؤشرات التي تبدو منفصلة لكنها تدل على هذا التحول في النظام العالمي، مثل التحالف العسكري بين الولايات المتحدة والمملكة العربية السعودية. لم تعد الولايات المتحدة تدافع عن اتفاقية البترودولار، التي كانت تنص على بيع النفط السعودي بالدولار فقط مقابل الحماية العسكرية الأمريكية للمنطقة. كانت استراتيجية البترودولار مصدراً رئيسياً للطلب على الدولار، واعتُبرت منذ السبعينيات عنصراً أساسياً في قوة الاقتصاد الأمريكي، لكنها انتهت فعلياً في السنوات الأخيرة، على الأقل منذ بدء حرب أوكرانيا، حيث بدأت السعودية بقبول عملات غير الدولار في تجارة النفط.

ضعف سوق السندات الأمريكية

مؤشر رئيسي آخر في التغيرات الجيوسياسية للنظام العالمي هو ضعف سوق السندات الأمريكية، حيث تتزايد الشكوك حول الجدارة الائتمانية طويلة الأجل للحكومة الأمريكية. هناك من يقلقون من عدم الاستقرار السياسي الداخلي، وآخرون يشككون في قدرة الهيكل الحكومي الحالي على التكيف مع عالم عالي التقنية سريع التغير وصعود دول البريكس.

يقال إن إيلون ماسك من بين المشككين. فقد أمضى ماسك مؤخراً عدة أشهر مع إدارة ترامب في محاولة لإعادة هيكلة الحكومة الفيدرالية والوضع المالي للبلاد عبر وزارة الكفاءة الحكومية، لكنه انسحب فجأة من الساحة السياسية في مايو.

أثار ماسك صدمة على الإنترنت عندما ظهر مؤخراً في قمة قائلاً: "لم أذهب إلى واشنطن منذ مايو. الحكومة في الأساس ميؤوس منها. أقدر الجهود النبيلة لديفيد ساكس... لكن في النهاية، إذا نظرت إلى ديوننا الوطنية... إذا لم تستطع الذكاء الاصطناعي والروبوتات حل مشكلة ديوننا الوطنية، فنحن في ورطة."

إذا كان حتى ماسك لا يستطيع إنقاذ الحكومة الأمريكية من مصيرها المالي، فمن يستطيع ذلك؟

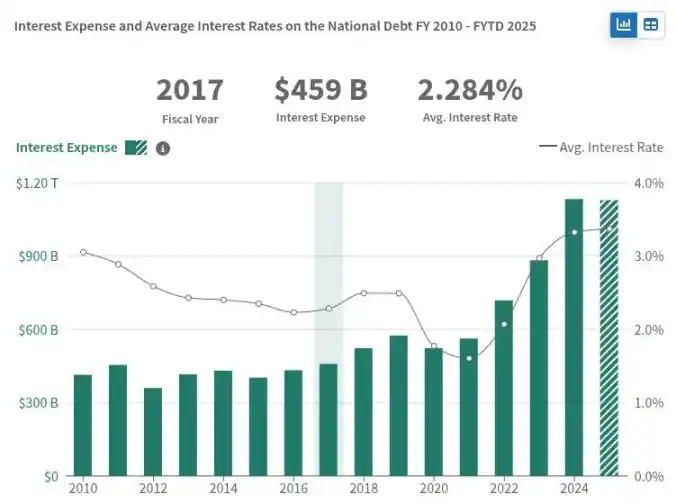

تنعكس هذه الشكوك في انخفاض الطلب على السندات الأمريكية طويلة الأجل، مما يتطلب رفع أسعار الفائدة لجذب المستثمرين. اليوم، يبلغ عائد سندات الخزانة الأمريكية لأجل 30 عاماً 4.75%، وهو أعلى مستوى منذ 17 عاماً. ووفقاً لرويترز، فإن الطلب على مزادات السندات طويلة الأجل مثل سندات الثلاثين عاماً في تراجع أيضاً، حيث كان الطلب في 2025 "مخيباً للآمال".

يؤثر ضعف الطلب على السندات الأمريكية طويلة الأجل بشكل كبير على الاقتصاد الأمريكي. إذ يتعين على وزارة الخزانة الأمريكية تقديم أسعار فائدة أعلى لجذب المستثمرين، مما يزيد من الفوائد التي يجب على الحكومة دفعها على ديونها. اليوم، تقترب مدفوعات الفوائد الأمريكية من تريليون دولار سنوياً، متجاوزة الميزانية العسكرية الوطنية بأكملها.

إذا فشلت الولايات المتحدة في العثور على مشترين كافيين لديونها المستقبلية، فقد تجد صعوبة في دفع فواتيرها الحالية، وتضطر للاعتماد على الاحتياطي الفيدرالي لشراء هذه الديون، مما يؤدي إلى توسيع ميزانيته العمومية وزيادة المعروض النقدي. ورغم أن التأثيرات معقدة، إلا أنها على الأرجح ستؤدي إلى تضخم الدولار، مما يضر الاقتصاد الأمريكي أكثر.

كيف دمرت العقوبات سوق السندات

ما زاد من ضعف سوق السندات الأمريكية هو استخدام الولايات المتحدة لسوق السندات الذي تسيطر عليه كسلاح ضد روسيا في عام 2022، رداً على غزوها لأوكرانيا. عند الغزو، جمدت الولايات المتحدة احتياطيات روسيا من الخزانة الأجنبية، والتي كان من المفترض استخدامها لسداد ديونها لحاملي السندات الغربيين. ووفقاً للتقارير، بدأت الولايات المتحدة أيضاً في منع روسيا من سداد أي ديون لحاملي السندات الأجانب لإجبارها على التخلف عن السداد.

أكدت متحدثة باسم وزارة الخزانة الأمريكية في ذلك الوقت أنه لم يعد مسموحاً ببعض المدفوعات.

"اليوم هو الموعد النهائي لروسيا لإجراء دفعة دين أخرى،" قالت المتحدثة.

"اعتباراً من اليوم، لن تسمح وزارة الخزانة الأمريكية بأي مدفوعات ديون بالدولار من حسابات الحكومة الروسية في المؤسسات المالية الأمريكية. يجب على روسيا أن تختار بين استنزاف احتياطياتها المتبقية من الدولار أو مصادر دخل جديدة، أو التخلف عن السداد."

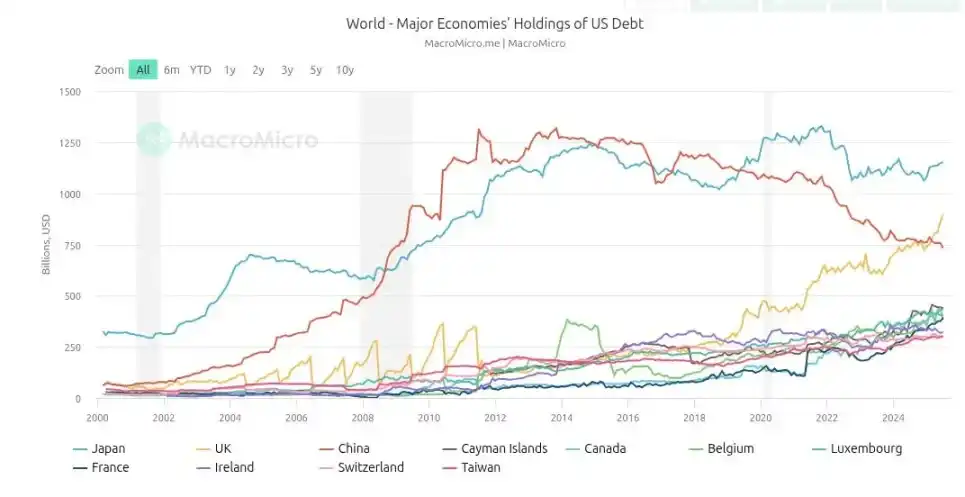

من خلال استخدام آلية العقوبات في السياسة الخارجية، حولت الولايات المتحدة سوق السندات إلى سلاح ضد روسيا. لكن العقوبات سلاح ذو حدين: فمنذ ذلك الحين، انخفض الطلب الأجنبي على السندات الأمريكية، حيث سعت الدول التي لا تتماشى مع السياسة الخارجية الأمريكية إلى تنويع المخاطر. قادت الصين هذا الاتجاه، حيث بلغت حيازاتها ذروتها في 2013 بأكثر من 1.25 تريليون دولار، وتسارعت وتيرة الانخفاض منذ بدء حرب أوكرانيا، لتقترب الآن من 750 مليار دولار.

رغم أن هذا الحدث أظهر فعالية العقوبات المدمرة، إلا أنه أضر بثقة سوق السندات بشكل عميق. فلم يتم فقط منع روسيا من سداد ديونها بموجب عقوبات إدارة بايدن، بل تضرر المستثمرون أيضاً كأضرار جانبية، كما أن تجميد احتياطيات الخزانة الأجنبية أظهر للعالم أنه إذا خالفت دولة ذات سيادة السياسة الخارجية الأمريكية، فإن كل الرهانات ستسقط، بما في ذلك سوق السندات.

لم تعد إدارة ترامب تعتمد على العقوبات كاستراتيجية رئيسية، لأنها تضر بالقطاع المالي الأمريكي، وتحولت إلى نهج السياسة الخارجية القائم على الرسوم الجمركية. وحتى الآن كانت نتائج هذه الرسوم متفاوتة. وبينما تفاخر إدارة ترامب بإيرادات قياسية واستثمارات البنية التحتية في القطاع الخاص محلياً، سرعت الدول الشرقية تعاونها من خلال تحالف البريكس.

دليل استراتيجية العملات المستقرة

بينما خفضت الصين حيازاتها من السندات الأمريكية خلال العقد الماضي، ظهر مشترٍ جديد بسرعة ليصل إلى قمة السلطة. Tether، وهي شركة تكنولوجيا مالية نشأت في بدايات البيتكوين، تمتلك اليوم سندات أمريكية بقيمة 171 مليار دولار، أي ما يقارب ربع حيازات الصين، وأكثر من معظم الدول الأخرى.

Tether هي الجهة المصدرة للعملة المستقرة الأكثر شعبية USDT، والتي تبلغ قيمتها السوقية المتداولة 171 مليار دولار. أبلغت الشركة عن أرباح بقيمة مليار دولار في الربع الأول من 2025، ونموذج أعمالها بسيط وفعال: شراء سندات أمريكية قصيرة الأجل، ودعم إصدار رموز USDT بنسبة 1:1، وجني عوائد الفائدة من الحكومة الأمريكية. ومع 100 موظف فقط في بداية العام، يُقال إن Tether من أكثر الشركات ربحية للفرد في العالم.

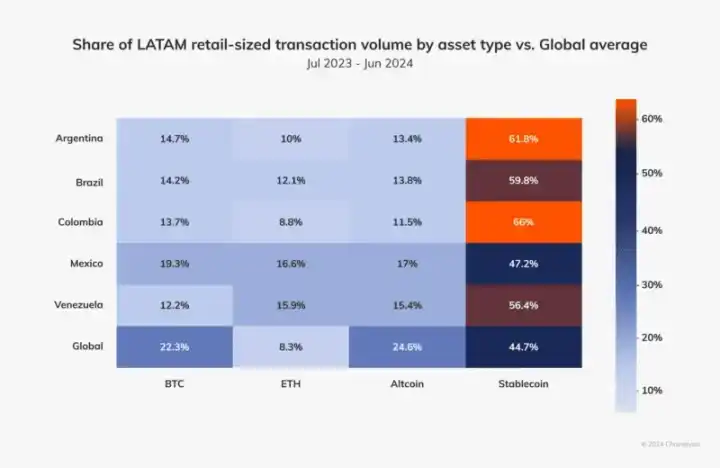

تحتفظ Circle، الجهة المصدرة لـ USDC، وهي ثاني أكثر العملات المستقرة شعبية في السوق، بما يقارب 50 مليار دولار من أذون الخزانة قصيرة الأجل. تُستخدم العملات المستقرة في جميع أنحاء العالم، خاصة في أمريكا اللاتينية والدول النامية، كبديل للعملات المحلية التي تعاني من تضخم أشد بكثير من الدولار وغالباً ما تعيقها ضوابط رأس المال.

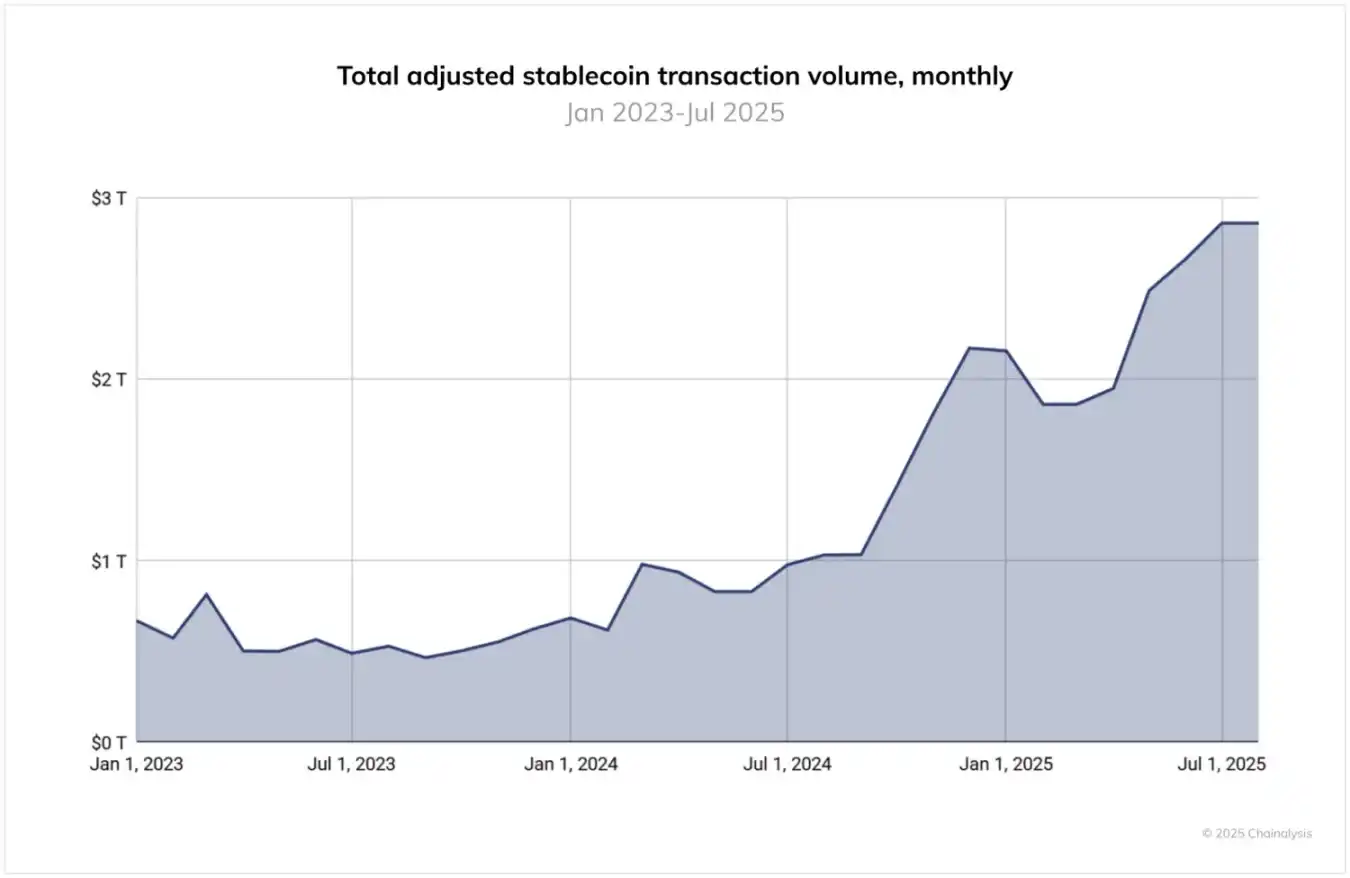

اليوم، لم تعد أحجام معاملات العملات المستقرة مجرد أدوات مالية متخصصة أو ألعاب تقنية، بل وصلت إلى تريليونات الدولارات. ووفقاً لتقرير Chainalysis لعام 2025: "بين يونيو 2024 ويونيو 2025، عالجت USDT أكثر من تريليون دولار شهرياً، وبلغت ذروتها عند 1.14 تريليون دولار في يناير 2025. في الوقت نفسه، تراوح حجم معاملات USDC الشهرية بين 1.24 تريليون و3.29 تريليون دولار. وتبرز هذه الأحجام الدور المحوري المستمر لـ Tether وUSDC في بنية سوق العملات الرقمية، خاصة في المدفوعات عبر الحدود والأنشطة المؤسسية."

على سبيل المثال، ووفقاً لتقرير Chainalysis لعام 2024 الذي يركز على أمريكا اللاتينية، شكلت المنطقة 9.1% من إجمالي قيمة العملات الرقمية المستلمة بين 2023 و2024، مع معدل نمو سنوي للاستخدام بين 40% و100%، وأكثر من 50% منها عملات مستقرة، مما يظهر الطلب القوي في العالم النامي على العملات البديلة.

تحتاج الولايات المتحدة إلى طلب جديد على سنداتها، وهذا الطلب يأتي في شكل طلب على الدولار، لأن معظم الناس في العالم عالقون في عملات ورقية أقل بكثير من الدولار. إذا تحول العالم إلى هيكل جيوسياسي يجبر الدولار على التنافس مع جميع العملات الورقية الأخرى على قدم المساواة، فقد يظل الدولار هو الأفضل بينها. رغم عيوب الولايات المتحدة، إلا أنها لا تزال قوة عظمى تملك ثروة هائلة ورأس مال بشري وإمكانات اقتصادية مذهلة، خاصة مقارنة بالعديد من الدول الصغيرة وعملاتها المشكوك فيها.

أظهرت أمريكا اللاتينية رغبة عميقة في الدولار، لكن هناك مشكلة في العرض، حيث تعيق الدول المحلية قنوات الدولار المصرفية التقليدية. في العديد من البلدان خارج الولايات المتحدة، ليس من السهل الحصول على حسابات بالدولار. غالباً ما تخضع البنوك المحلية لتنظيم صارم وتخضع للحكومات المحلية، التي لديها مصلحة في حماية عملاتها المحلية. فليس الولايات المتحدة وحدها من يعرف كيف يطبع النقود ويحافظ على قيمة عملته.

تحل العملات المستقرة هاتين المشكلتين؛ فهي تخلق طلباً على السندات الأمريكية، وتستطيع نقل القيمة المقومة بالدولار إلى أي شخص في أي مكان في العالم.

تستفيد العملات المستقرة من خاصية مقاومة الرقابة في البلوكشين الأساسي لها، وهي ميزة لا تستطيع البنوك المحلية توفيرها. ومن خلال الترويج للعملات المستقرة، يمكن للولايات المتحدة الوصول إلى أسواق أجنبية لم تصلها بعد، وتوسيع قاعدة الطلب والمستخدمين، وفي الوقت نفسه تصدير التضخم بالدولار إلى دول لا تأثير سياسي مباشر لها على الولايات المتحدة، وهو تقليد طويل في تاريخ الدولار. من منظور استراتيجي، يبدو هذا مثالياً للولايات المتحدة، وامتداداً بسيطاً للطريقة التي عمل بها الدولار لعقود، لكن على تقنية مالية جديدة.

تدرك الحكومة الأمريكية هذه الفرصة. ووفقاً لـ Chainalysis: "شهدت بيئة تنظيم العملات المستقرة تغيرات كبيرة خلال الـ 12 شهراً الماضية. ورغم أن قانون GENIUS الأمريكي لم يدخل حيز التنفيذ بعد، إلا أن إقراره أثار اهتماماً مؤسسياً قوياً."

لماذا يجب أن تتجاوز العملات المستقرة البيتكوين

أفضل طريقة لضمان خروج البيتكوين من عالم العملات الورقية الرديئة في العالم النامي، هي ضمان استخدام الدولار للبيتكوين كمسار تشغيلي له. يجب أن يكون كل محفظة عملة مستقرة بالدولار أيضاً محفظة بيتكوين.

سيقول منتقدو استراتيجية "بيتكوين الدولار" أن ذلك يتعارض مع الجذور الليبرالية للبيتكوين، الذي كان من المفترض أن يحل محل الدولار لا أن يعززه أو يجلبه إلى القرن الحادي والعشرين. لكن هذا القلق يتمحور حول الولايات المتحدة. فمن السهل انتقاد الدولار عندما تتقاضى راتبك بالدولار وحسابك المصرفي مقوم بالدولار. ومن السهل انتقاده عندما يكون معدل التضخم 2-8% هو عملتك المحلية. في العديد من البلدان خارج الولايات المتحدة، يعتبر معدل تضخم 2-8% سنوياً نعمة.

يعاني جزء كبير من سكان العالم من عملات ورقية أسوأ بكثير من الدولار، مع معدلات تضخم من خانتين منخفضتين إلى خانتين مرتفعتين، بل حتى ثلاث خانات، ولهذا السبب تم تبني العملات المستقرة على نطاق واسع في العالم الثالث. يحتاج العالم النامي أولاً إلى مغادرة هذه السفينة الغارقة. وبمجرد أن يصعدوا إلى سفينة مستقرة، قد يبدأون في البحث عن الترقية إلى يخت البيتكوين.

لسوء الحظ، رغم أن معظم العملات المستقرة بدأت على البيتكوين، إلا أنها اليوم لا تعمل عليه، وهذه الحقيقة التقنية تخلق احتكاكاً ومخاطر كبيرة للمستخدمين. اليوم، معظم حجم معاملات العملات المستقرة يعمل على بلوكشين Tron، وهو شبكة مركزية يديرها Justin Sun على عدد قليل من الخوادم، ويمكن أن تستهدفه بسهولة الحكومات الأجنبية التي لا ترغب في انتشار العملات المستقرة بالدولار على أراضيها.

اليوم، معظم شبكات البلوكشين التي تعتمد عليها العملات المستقرة شفافة تماماً. فعناوين الحسابات العامة للمستخدمين يمكن تتبعها علناً، وغالباً ما ترتبط بيانات المستخدمين الشخصية بها من خلال منصات التداول المحلية، ويسهل على الحكومات المحلية الوصول إليها. هذا يمثل رافعة يمكن أن تستخدمها الدول الأجنبية للرد على انتشار العملات المستقرة المقومة بالدولار.

البيتكوين لا يعاني من هذه المخاطر البنيوية. على عكس Ethereum وTron وSolana، فإن البيتكوين لامركزي للغاية، مع عشرات الآلاف من العقد حول العالم، ويملك شبكة نظير إلى نظير قوية لنقل المعاملات، مما يسهل تجاوز أي عنق زجاجة أو عرقلة. كما أن طبقة إثبات العمل توفر فصل سلطات لا تملكه سلاسل إثبات الحصة الأخرى. على سبيل المثال، رغم أن Michael Saylor يملك كمية كبيرة من البيتكوين (3% من المعروض الكلي)، إلا أنه لا يملك أي حق تصويت مباشر في سياسة الإجماع على الشبكة. أما بالنسبة لـ Vitalik وEthereum أو Justin Sun وTron، فالوضع مختلف.

بالإضافة إلى ذلك، تتيح شبكة Lightning المبنية على البيتكوين تسوية المعاملات الفورية، مستفيدة من أمان البلوكشين الأساسي للبيتكوين. كما توفر للمستخدمين خصوصية كبيرة، حيث أن جميع معاملات Lightning تتم خارج السلسلة ولا تترك أثراً على البلوكشين العام. هذا الاختلاف الجذري في طريقة الدفع يمنح المستخدمين خصوصية عند إرسال الأموال للآخرين. وبهذا، ينخفض عدد الجهات التي يمكنها انتهاك خصوصية المستخدمين من أي شخص يمكنه رؤية البلوكشين إلى عدد قليل من رواد الأعمال وشركات التكنولوجيا، في أسوأ الأحوال.

يمكن للمستخدمين أيضاً تشغيل عقد Lightning الخاصة بهم محلياً واختيار كيفية الاتصال بالشبكة، ويفعل الكثيرون ذلك، مما يمنحهم السيطرة الكاملة على الخصوصية والأمان. هذه الميزات غير متوفرة في معظم شبكات البلوكشين التي تُستخدم اليوم للعملات المستقرة.

لا تزال السياسات التنظيمية وحتى العقوبات قابلة للتطبيق على العملات المستقرة بالدولار، حيث يرتبط حوكمتها بواشنطن، باستخدام نفس التحليلات والأساليب الذكية القائمة على العقود الذكية المستخدمة اليوم لمنع الاستخدام الإجرامي للعملات المستقرة. في جوهرها، لا يمكن للدولار أن يكون لامركزياً، فهو مصمم ليكون مركزياً. ومع ذلك، إذا تم نقل معظم قيمة العملات المستقرة عبر شبكة Lightning، يمكن أيضاً حماية خصوصية المستخدمين، مما يحمي مستخدمي الدول النامية من الجريمة المنظمة وحتى حكوماتهم المحلية.

في النهاية، يهتم المستخدمون برسوم المعاملات وتكلفة تحويل الأموال، ولهذا السبب لا تزال Tron تهيمن على السوق حتى اليوم. ومع ذلك، مع إطلاق USDT على شبكة Lightning، قد يتغير هذا الوضع قريباً. في نظام "بيتكوين الدولار" العالمي، ستصبح شبكة البيتكوين وسيط التبادل للدولار، بينما سيظل الدولار وحدة الحساب في المستقبل المنظور.

هل يمكن للبيتكوين تحمل كل هذا؟

يقلق بعض منتقدي هذه الاستراتيجية من أن استراتيجية "بيتكوين الدولار" قد تؤثر على البيتكوين نفسه. ويتساءلون عما إذا كان وضع الدولار فوق البيتكوين سيشوه بنيته الأساسية. الطريقة الأكثر وضوحاً التي قد تحاول بها قوة عظمى مثل الحكومة الأمريكية التلاعب بالبيتكوين هي إجباره على الامتثال لمتطلبات نظام العقوبات، وهو ما يمكنهم نظرياً فعله على طبقة إثبات العمل.

ومع ذلك، كما ذكرنا سابقاً، يمكن القول إن نظام العقوبات قد بلغ ذروته، ليحل محله عصر الرسوم الجمركية، الذي يحاول التحكم في تدفق السلع بدلاً من الأموال. هذا التحول في استراتيجية السياسة الخارجية الأمريكية بعد ترامب وبعد حرب أوكرانيا، خفف في الواقع الضغط عن البيتكوين.

مع استمرار الشركات الغربية مثل BlackRock، بل وحتى الحكومة الأمريكية، في اعتبار البيتكوين استراتيجية استثمار طويلة الأجل، أو كما قال الرئيس ترامب "احتياطي بيتكوين استراتيجي"، بدأت هذه الجهات أيضاً في ربط نجاحها وبقائها بمستقبل شبكة البيتكوين. إن مهاجمة خاصية مقاومة الرقابة في البيتكوين لن يضر فقط باستثماراتهم في هذا الأصل، بل سيضعف أيضاً قدرة الشبكة على نقل العملات المستقرة إلى العالم النامي.

في نظام "بيتكوين الدولار" العالمي، التنازل الأكثر وضوحاً الذي يجب أن يقدمه البيتكوين هو التخلي عن بُعد وحدة الحساب. هذا خبر سيء للعديد من محبي البيتكوين، ويجب أن يكون كذلك. فالوحدة الحسابية هي الهدف النهائي لعالم ما بعد البيتكوين، ويعيش العديد من المستخدمين في هذا العالم اليوم، حيث يحسبون قراراتهم الاقتصادية بناءً على تأثيرها النهائي على عدد الساتوشي الذي يملكونه. ومع ذلك، بالنسبة لأولئك الذين يفهمون أن البيتكوين هو أكثر العملات صلابة في التاريخ، لا شيء يمكن أن يسلبهم ذلك حقاً. في الواقع، ستتعزز الثقة في البيتكوين كخزان للقيمة ووسيط للتبادل بفضل هذه الاستراتيجية.

للأسف، بعد 16 عاماً من محاولة جعل البيتكوين وحدة حساب عالمية مثل الدولار، يدرك البعض أنه على المدى المتوسط، من المرجح أن تلبي العملات المستقرة والدولار هذا الاستخدام. لن تختفي مدفوعات البيتكوين أبداً، وستستمر الشركات التي يقودها عشاق البيتكوين في الظهور، ويجب أن تواصل قبول البيتكوين كوسيلة للدفع لبناء احتياطياتها من البيتكوين، لكن في العقود القادمة، من المرجح أن تهيمن العملات المستقرة والقيمة المقومة بالدولار على التجارة الرقمية.

لا شيء يمكن أن يوقف هذا القطار

مع استمرار العالم في التكيف مع صعود القوى الشرقية وظهور النظام العالمي متعدد الأقطاب، قد تضطر الولايات المتحدة إلى اتخاذ قرارات صعبة وحاسمة لتجنب أزمة مالية طويلة الأمد. نظرياً، يمكن للولايات المتحدة خفض الإنفاق، وإعادة الهيكلة لتصبح أكثر كفاءة وتنافسية في القرن الحادي والعشرين. وتحاول إدارة ترامب بالفعل القيام بذلك، كما يظهر من نظام الرسوم الجمركية والجهود الأخرى الرامية إلى إعادة التصنيع إلى الولايات المتحدة وتنمية المواهب المحلية.

رغم أن هناك عدة معجزات قد تحل الأزمة المالية الأمريكية، مثل الأتمتة الذكية والعمالة الخيالية، أو حتى استراتيجية "بيتكوين الدولار"، إلا أن وضع الدولار على البلوكشين لن يغير مصيره في النهاية: أن يصبح قطعة أثرية لهواة التاريخ، رمزاً لإمبراطورية قديمة أعيد اكتشافها ومناسباً للمتاحف.

إن التصميم المركزي للدولار واعتماده على السياسة الأمريكية يحدد في النهاية مصيره كعملة، لكن إذا كنا واقعيين، فقد لا نشهد زواله خلال 10 أو 50 أو حتى 100 عام. وعندما يحين ذلك الوقت، إذا أعاد التاريخ نفسه، يجب أن يكون البيتكوين هناك كمسار تشغيلي، مستعداً لجمع الحطام وتحقيق نبوءة ما بعد البيتكوين.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

هل ستوافق الهند على العملات المستقرة؟

إيثريوم يستهدف 5,500 دولار لكن الخبراء ينصحون بالانتظار

يجب على المستثمرين متابعة هذه المؤشرات مع تجاوز Bitcoin حاجز 125 ألف دولار

وصل Bitcoin إلى أعلى مستوى جديد على الإطلاق وسط زيادة ثقة السوق، لكن المستثمرين الاستراتيجيين سيحتاجون إلى مراقبة المؤشرات الرئيسية من حاملي العملات على المدى الطويل عن كثب.

إريك فورهيس يشارك رأيًا كبيرًا حول دور العملات الرقمية في القضاء على جشع الفوركس

يشير Erik Voorhees إلى أن العملات المشفرة ستكون حاسمة في القضاء على الجشع في أسواق الصرف الأجنبي. وأوضح أن الطبيعة اللامركزية لـ DeFi هي الحل المحدد لذلك.