مقالة لفهم Yieldbasis: محرك سيولة بالرافعة المالية لإزالة الخسائر غير الدائمة

قامت Yieldbasis مؤخراً بجمع تمويل بقيمة 5 ملايين دولار عبر Kraken و Legion (يمثل 2.5% من إجمالي المعروض)، مع قيمة سوقية كاملة (FDV) تبلغ 200 millions دولار.

المصدر: Alea Research

الترجمة: Zhou,ChainCatcher

قد يكون Yieldbasis واحداً من أكثر مشاريع DeFi المنتظرة في الربع الرابع.

تم إنشاء هذا المشروع بواسطة مؤسس Curve Finance، Michael Egorov، ويهدف إلى تحويل مجمعات السيولة ذات حاصل الضرب الثابت (constant-product AMM) إلى "صفقات أربيتراج" مقاومة لخسائر التقلبات المؤقتة (IL)، بدءًا من Bitcoin. لا يقبل YieldBasis فرضية أن مزودي السيولة (LP) يجب أن يتحملوا دائماً خسائر IL، بل يحافظ على مركز رافعة مالية ثابتة بمقدار 2x في مجمع BTC/العملات المستقرة، متتبعاً سعر BTC بنسبة 1:1، مع الاستمرار في كسب رسوم التداول.

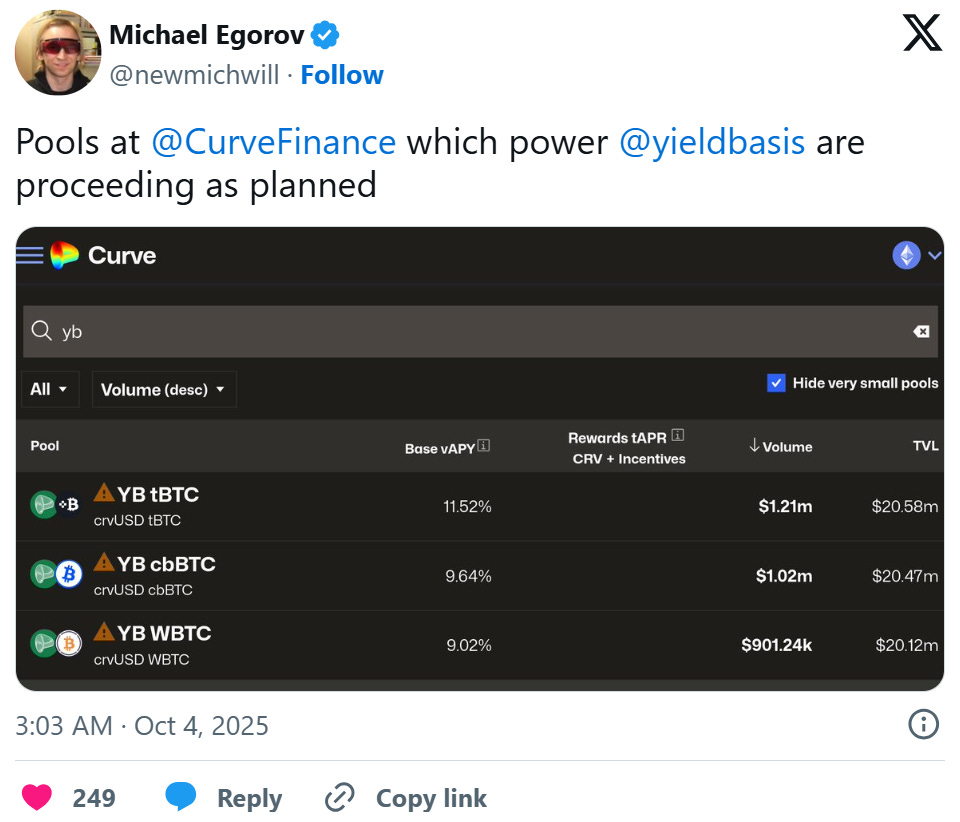

قدمت Curve حد ائتمان بقيمة 60 مليون دولار من crvUSD لإطلاق ثلاثة مجمعات BTC، باستخدام نفس آلية تقاسم الرسوم الديناميكية وآلية الحوكمة المستوحاة من نموذج veCRV الخاص بـ Curve.

ستبحث هذه المقالة كيف يقضي YieldBasis على خسائر التقلبات المؤقتة، ومحرك السيولة بالرافعة المالية وتصميم الرسوم، بالإضافة إلى بيع Legion الأخير، الذي جمع ما يقرب من 200 مليون دولار من FDV من خلال توزيع قائم على الأداء.

القضاء على IL باستخدام رافعة السيولة

كانت خسائر التقلبات المؤقتة عبئًا دائمًا على توفير السيولة لـ DEX. تقدم مشاريع مثل Uniswap v3 سيولة مركزة للتخفيف من خسائر IL، بينما تعوض مشاريع أخرى مزودي السيولة (LP) من خلال إصدار الرموز.

يعالج YieldBasis مشكلة IL عن طريق تحويل AMM ذو الأصلين إلى صفقة أربيتراج أحادية الأصل، مما يضمن أن المجمع يحتفظ دائمًا بتعرض صافٍ بنسبة 100% لـ BTC (من خلال رافعة مالية 2x)، مع اقتراض العملات المستقرة لتوفير السيولة للطرف الآخر. تشبه هذه الطريقة صفقات الفجوة السعرية في التمويل التقليدي (TradFi)، حيث يقترض المستخدمون النقد لشراء العقود الآجلة أو الأصل الفوري، ويحققون أرباحًا من فروق التمويل وتقلبات الأسعار.

المفاهيم الرئيسية:

الإيداع والاقتراض: عندما يودع المستخدم BTC، يقوم البروتوكول بسرعة باقتراض ما يعادلها بالدولار من crvUSD، ويضيف كلا الأصلين إلى مجمع Curve BTC/crvUSD. تُستخدم رموز LP الناتجة كضمان، لاقتراض crvUSD وسداد القرض الفوري، مع بقاء مركز دين/حقوق ملكية بنسبة 50% لكل منهما (رافعة مالية 2x).

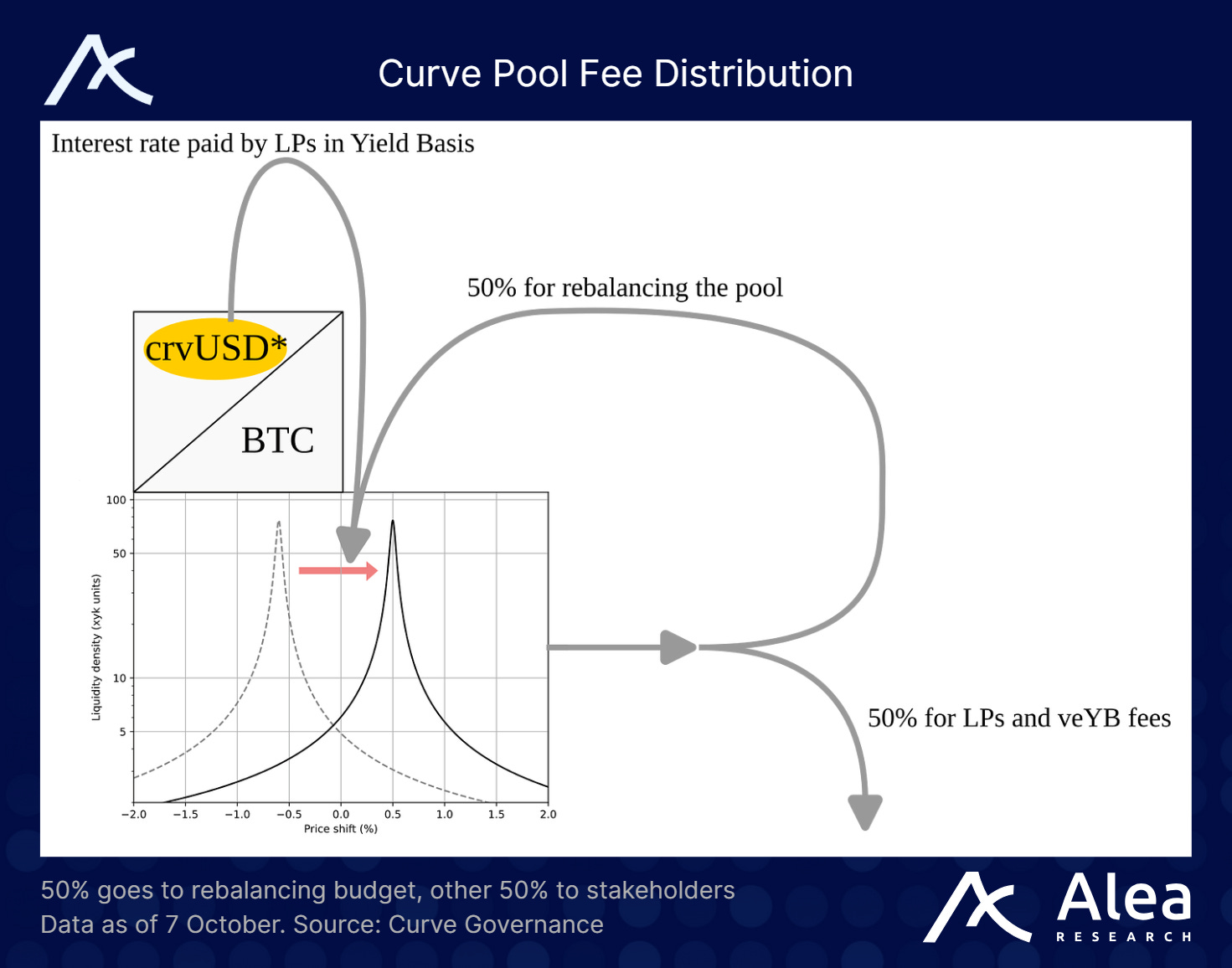

AMM لإعادة التوازن والمجمع الافتراضي: مع تقلب سعر BTC، يكشف AMM لإعادة التوازن والمجمع الافتراضي عن فروق أسعار صغيرة، مما يحفز المتداولين على استغلال الفرص لإعادة الرافعة المالية إلى 2x. عندما يرتفع سعر BTC، يقوم النظام بسك المزيد من crvUSD وLP؛ وعندما ينخفض سعر BTC، يسدد النظام الدين ويدمر LP. يكسب المتداولون من الفروق، مما يجعل آلية الحوافز متوافقة مع صحة المجمع.

تعرض خطي: من خلال الحفاظ على رافعة مالية ثابتة 2x، ينمو مركز مزودي السيولة (LP) خطيًا مع سعر BTC، بدلاً من أن يكون متناسبًا مع الجذر التربيعي للسعر. هذا يعني أن تعرض مزودي السيولة (LP) سيتطابق مع سعر BTC بنسبة 1:1، مع الاستمرار في كسب رسوم التداول من Curve.

Flywheel Curve

يستفيد هذا التصميم أيضًا بشكل كامل من منظومة Curve. يقوم YieldBasis بالاقتراض مباشرة من حد ائتمان Curve من crvUSD (إذا تمت الموافقة).

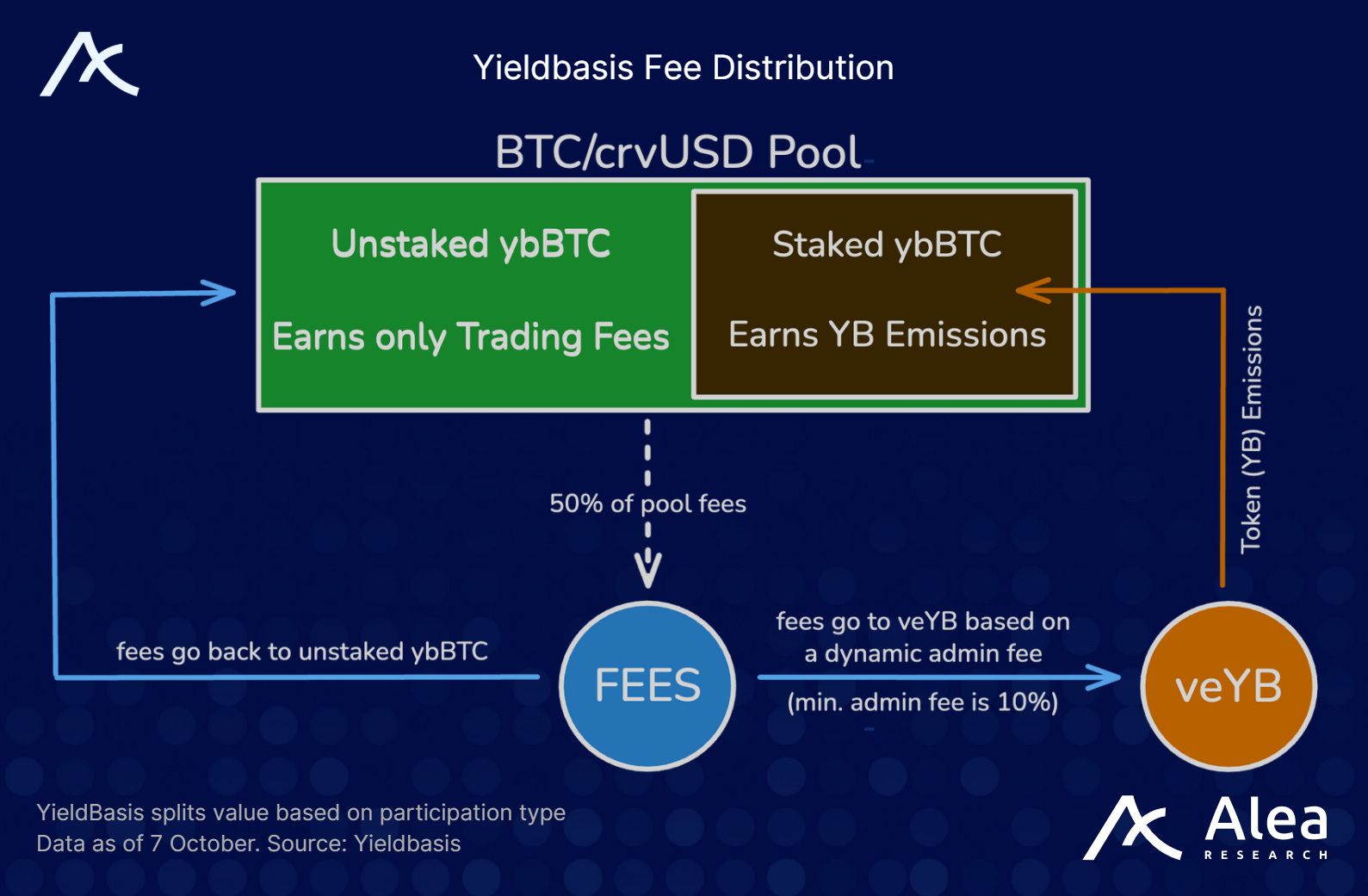

يتم توزيع رسوم التداول من مجمع BTC/crvUSD على مزودي السيولة في YieldBasis (LP) وحاملي veYB في شكل رسوم إدارية ديناميكية. يُستخدم 50% من الرسوم لإعادة التوازن، بينما يتم توزيع الـ 50% المتبقية بين مزودي السيولة غير المرهونين (LP) و veYB بناءً على حصة الرهن من ybBTC. إذا قام العديد من مزودي السيولة (LP) برهن رموزهم لكسب إصدار YB، تزداد الرسوم الإدارية، مما يؤدي إلى دفع المزيد من الرسوم إلى veYB. أما إذا كان عدد الرهونات أقل، يحصل مزودو السيولة (LP) على رسوم مقومة بـ BTC أكثر.

توازن هذه الآلية الحوافز وتعيد بناء نظام قياس Curve.

تمويل بقيمة 5 ملايين دولار من Legion و Kraken Launch

أكمل Yieldbasis مؤخرًا جولة تمويل بقيمة 5 ملايين دولار من خلال Kraken و Legion (تمثل 2.5% من إجمالي العرض)، مع FDV بقيمة 200 مليون دولار. تم تخصيص 2.5 مليون دولار لبيع عام "قائم على المساهمة" من Legion، و2.5 مليون دولار لـ Kraken Launch. تم فتح هذه الرموز بنسبة 100% عند TGE.

تم تقسيم البيع العام إلى مرحلتين:

المرحلة الأولى: تم حجز ما يصل إلى 20% من الرموز للمستخدمين ذوي درجات السمعة العالية على Legion (استنادًا إلى النشاط على السلسلة، والمساهمات الاجتماعية وGitHub، وغيرها).

المرحلة الثانية: تم فتح الحصة المتبقية في كل من Kraken و Legion، على أساس أسبقية الحضور.

حقق بيع Legion اكتتابًا زائدًا بمقدار 98 مرة. شمل المعالجة النهائية استبعاد الهجمات الآلية والروبوتات، واعتماد نهج توزيع "مرجح على الطرفين":

تخصيص المزيد من الأموال للمساهمين الرئيسيين (أولئك الذين يمكنهم زيادة TVL، وجلب الشهرة، والمساهمة في قاعدة الشيفرة، وغيرهم)؛

وفي الوقت نفسه، حصلت آلاف الشركات الأخرى على بعض التخصيص، مما جمع بين مزايا جولة التمويل الملائكي والتوزيع الواسع.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

فاراج يراهن بقوة على Bitcoin — هل ستتبع بريطانيا خطة ترامب للعملات الرقمية؟

تعهد Nigel Farage بجعل بريطانيا مركزًا عالميًا للعملات الرقمية، واقترح إنشاء احتياطي من bitcoin مدعوم من الدولة ومعدل ضريبة بنسبة 10%، مكررًا استراتيجية ترامب لعام 2024 لكسب دعم المستثمرين في الأصول الرقمية قبل الانتخابات.

كيفية المراهنة على الرياضة باستخدام العملات الرقمية: الدليل الكامل لعام 2025

حوت يعيد الشراء بقوة: متداول Hyperliquid يراهن بـ163 مليون دولار ضد Bitcoin بعد ربح 192 مليون دولار

بعد الانهيار الكبير للعملات الرقمية: ماذا سيحدث بعد ذلك