وحش بقيمة تقديرية تبلغ 500 مليار دولار يطفو على السطح

تقدر قيمة Tether بمستوى مماثل لـ OpenAI، متفوقة على SpaceX وByteDance، مما جعلها محط أنظار الجميع.

التقييم الذي يضاهي OpenAI ويتفوق على SpaceX وByteDance يجعل Tether محط أنظار الجميع.

الكاتب: Liu Guohui

المحرر: Guan Xueqing

المصدر: Miaotou APP

العملات المستقرة تتجاوز العملات الورقية وتصبح خيارًا للعديد من المواطنين في الأرجنتين.

شراء السكان المحليين لـ USDT ليس بهدف الاستثمار في أصول العملات الرقمية كما يفعل أهل المجال، بل لتحقيق حيازة غير مباشرة للدولار الأمريكي بهدف حماية ثرواتهم من تآكل قيمة العملة المحلية. في بعض أماكن الاستهلاك المحلية مثل المقاهي، بدأ دعم الدفع بـ USDT والعملات المستقرة الأخرى.

يعود ذلك إلى أنه، حتى مع الجهود الحكومية، فقد انخفض معدل التضخم السنوي في الأرجنتين تحت رئاسة ميلي من 211.4% في 2023 إلى 43.5% في منتصف 2025، إلا أن التضخم لا يزال مرتفعًا.

الآن، يستخدم المواطنون في العديد من دول إفريقيا وأمريكا الجنوبية العملات المستقرة على نطاق واسع.

بالإضافة إلى الحاجة للحفاظ على الثروة، يستخدم سكان هذه الدول العملات المستقرة في المدفوعات عبر الحدود، حيث توفر تقنية البلوكشين سرعة في التحويل وتكلفة أقل بكثير من التحويلات البنكية التقليدية.

في الأرجنتين، حوالي ثلثي العملات الرقمية المشتراة عبر البورصات هي عملات مستقرة مرتبطة بالدولار، وأبرزها USDT الصادر عن Tether.

قدرة USDT على الانتشار عالميًا لا يستهان بها.

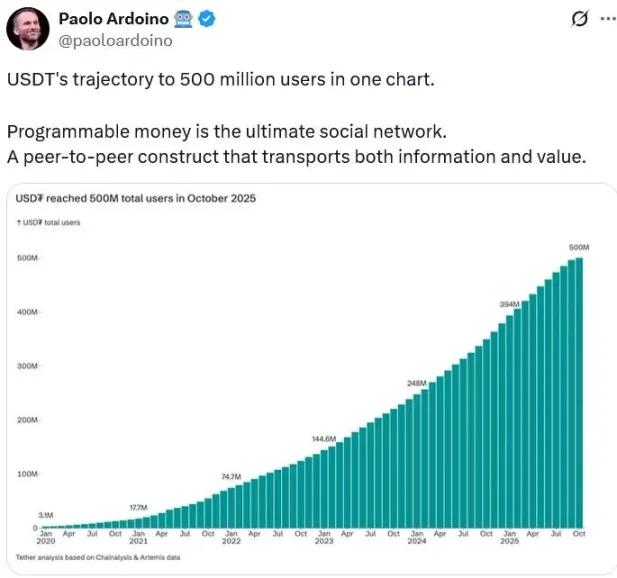

في 22 أكتوبر، صرح الرئيس التنفيذي لـ Tether، Paolo Ardoino، أن عدد "المستخدمين الحقيقيين" تجاوز 500 مليون، أي ما يعادل حوالي 6.25% من سكان العالم.

هذا العدد الضخم من المستخدمين جعل حجم إصدار USDT يتجاوز 180 مليار دولار أمريكي.

في الوقت نفسه، حققت Tether، أكبر مصدر للعملات المستقرة في العالم، صافي ربح بلغ 13 مليار دولار في 2024، وهو ربح يفوق بعض أكبر البنوك العالمية.

أما التقييم فهو أكثر إثارة للدهشة.

وفقًا لـ Bloomberg، تقوم شركة الاستثمار Cantor Fitzgerald، التي يسيطر عليها عائلة Lutnick (وزير التجارة الأمريكي الحالي)، بالترويج لـ Tether Holdings للمستثمرين، وتخطط لجمع 15 مليار دولار بهدف تقييم يصل إلى 500 مليار دولار. تجري SoftBank اليابانية وArk التابعة لـ Cathie Wood محادثات للمشاركة.

ما معنى تقييم 500 مليار دولار؟ عملاق الذكاء الاصطناعي OpenAI أكمل مؤخرًا صفقة نقل أسهم بقيمة حوالي 66 مليار دولار، ليصل تقييم الشركة إلى 500 مليار دولار. أما ByteDance غير المدرجة فتقييمها حوالي 330 مليار دولار. SpaceX المملوكة لإيلون ماسك كان تقييمها في نهاية العام الماضي 350 مليار دولار.

تقييم يضاهي OpenAI ويتفوق على SpaceX وByteDance يجعل Tether محط الأنظار. لماذا شركة تعمل في مجال العملات المستقرة، وتواجه بيئة تنظيمية غير متفائلة، تصل إلى هذا التقييم المرتفع؟

مشاكل "الأموال الجديدة"

قبل التعرف على Tether، لنلقِ نظرة على بعض القصص الحديثة عن هذه الشركة.

بصفتها أكبر شركة عملات مستقرة في العالم، استمرت Tether هذا العام في زيادة حصتها في نادي يوفنتوس الإيطالي الشهير لكرة القدم في السوق الثانوية، لتصل حصتها إلى 11.5% وتصبح ثاني أكبر مساهم. سبب الاستثمار في يوفنتوس يعود غالبًا إلى أن رئيس مجلس إدارة Tether والرئيس التنفيذي كلاهما من شمال إيطاليا، ضمن منطقة نفوذ يوفنتوس التقليدية.

يوفنتوس كان مملوكًا لعائلة Agnelli الإيطالية لما يقرب من قرن، وحاليًا يدير العائلة John Elkann، وهو رئيس مجلس إدارة مجموعة Stellantis وExor. Stellantis هي رابع أكبر شركة سيارات في العالم وتملك علامات مثل Fiat، Maserati، Peugeot Citroën وغيرها، بينما تملك Exor أصولاً مثل Ferrari ويوفنتوس، ما يجعلها "أموال قديمة" نموذجية.

بالإضافة إلى حيازة الأسهم، كانت Tether نشطة جدًا مؤخرًا في حوكمة شركة يوفنتوس.

في أكتوبر 2025، رشحت Tether رسميًا اثنين من المرشحين لمجلس إدارة يوفنتوس واقترحت تعديل النظام الأساسي للنادي للسماح لممثلي المساهمين الأقلية بدخول مجلس الإدارة واللجان الرئيسية التابعة له.

قوبلت مطالب "الأموال الجديدة" بتجاهل من "الأموال القديمة"، حيث رفض مجلس إدارة يوفنتوس جميع مقترحات Tether بشأن زيادة رأس المال وتشكيل المجلس والمشاركة في اللجان الداخلية.

قد تستمر المواجهة بين "الأموال الجديدة" و"الأموال القديمة" في المستقبل، ومن المتوقع أن تكون مثيرة.

وضع "الأموال القديمة" ليس متفائلًا. في 2024، بلغت إيرادات Stellantis الصافية 156.9 مليار يورو، بانخفاض 17% على أساس سنوي؛ وصافي الربح 5.5 مليار يورو، بانخفاض 70%. القيمة السوقية الحالية 30 مليار دولار فقط. أما Tether، عملاق العملات الرقمية، فمن المتوقع أن تحقق صافي ربح 15 مليار دولار في 2025، وقد يصل تقييمها إلى 500 مليار دولار.

لماذا لا تعير "الأموال القديمة" بقيمة سوقية 30 مليار دولار اهتمامًا لـ"الأموال الجديدة" بتقييم 500 مليار دولار؟

بالإضافة إلى السيطرة، يجب أن نلاحظ أن "الأموال القديمة" رغم صعوبة تحقيق الأرباح، إلا أن القطاع ناضج وله مكانة يصعب على "الأموال الجديدة" الوصول إليها. خلال كأس العالم للأندية في أمريكا هذا الصيف، كان يوفنتوس الفريق الوحيد الذي دُعي إلى البيت الأبيض للقاء ترامب، بينما لم تحظَ أندية كبرى مثل ريال مدريد ومانشستر سيتي بهذا الشرف، فقط لأن John Elkann صديق ترامب.

أما Tether، فقد باعت العام الماضي أسهمًا بسعر منخفض لبنك الاستثمار Cantor Fitzgerald، لتقترب من Lutnick الذي كان في فريق ترامب وأصبح لاحقًا وزير التجارة.

عمل Tether يتطلب حماية سياسية. وقد يكون جمع الأموال رغم عدم الحاجة إليها ماليًا، بهدف جذب أشخاص ذوي موارد ونفوذ أكبر.

هذا يعكس حالة Tether الحالية: أعمال مربحة للغاية، لكنها لم تحصل بعد على الاعتراف السائد، وتحتاج بشدة إلى بناء مكانة اجتماعية تتناسب مع ربحيتها العالية وتقييمها المرتفع.

مسار صعود "الأموال الجديدة" من الدرجة الأولى

في هذا القطاع الناشئ المهم، كيف أصبحت Tether رائدة الصناعة؟

رئيس مجلس إدارة Tether، Giancarlo Devasini، والرئيس التنفيذي Paolo Ardoino كلاهما إيطاليان. نادرًا ما يظهر Giancarlo علنًا، بينما يلعب Ardoino الآن دور المبشر ويتواصل مع العالم عبر الإعلام والشبكات الاجتماعية. كلاهما ليسا من المطورين الأوائل لـ USDT، بل بدآ في مجال إدارة بورصات العملات الرقمية.

استثمر Giancarlo Devasini في 2012 في بورصة Bitfinex، وتولى لاحقًا إدارتها. كان Ardoino مسؤولاً عن التطوير التقني في Bitfinex. في ذلك الوقت، كان سعر البيتكوين متقلبًا للغاية. خاصة في 2014، عندما انهارت بورصة Mt.Gox، أكبر بورصة في ذلك الوقت، بسبب هجوم قراصنة، وانخفض سعر البيتكوين من أكثر من 1000 دولار إلى 200 دولار.

في ظل تقلب الأسعار، أطلق ثلاثة مطورين أمريكيين هم Brock Pierce وReeve Collins وCraig Sellars مشروع Realcoin، وهو عملة مشفرة مرتبطة بالدولار الأمريكي بنسبة 1:1 لتحقيق الاستقرار في القيمة وتسهيل التداول في مجال الأصول الرقمية. لاحقًا تغير اسم Realcoin إلى Tether، أي "ربط"، مع تثبيت العملة بالدولار الأمريكي، واسم الرمز USDT، لتكون من أوائل العملات المستقرة.

في ذلك الوقت، وبسبب ضعف قبول العملات الرقمية، كانت Bitfinex تواجه مشاكل متكررة في التعاون مع البنوك، مما جعل إيداع العملات الورقية في البورصة مشكلة كبيرة.

تولت إدارة Bitfinex مشروع Tether، وسجلت الشركة في جزر فيرجن البريطانية، وبدأت التداول في Bitfinex وغيرها من البورصات. يمكن للعملاء تحويل العملات الورقية إلى USDT بنسبة 1:1 ثم تداول البيتكوين وغيرها من الأصول الرقمية دون الحاجة للمرور بالبنوك عدة مرات، ما يبسط العملية ويجعلها جسرًا بين الأصول الرقمية والعملات الورقية.

لكن النمو الكبير في عدد مستخدمي USDT حدث في السنوات الأخيرة فقط.

وفقًا لبيانات Tether، كان عدد المستخدمين في 2020 حوالي 3 ملايين فقط، وفي أكثر من خمس سنوات وصل إلى 500 مليون مستخدم. في السنوات الخمس الأولى، ظلت العملة أصلًا نخبويًا نسبيًا، ويرجع ذلك أساسًا إلى محدودية السيناريوهات. في السنوات الأولى، كان استخدام USDT يقتصر على تداول الأصول الرقمية.

نمو عدد مستخدمي Tether

في تلك السنوات، كان سوق العملات الرقمية لا يزال في مراحله الأولى، وكانت سياسات الدول تجاه الأصول الرقمية غير ودية كما هي الآن، وكان عدد المستخدمين صغيرًا وعمق السوق محدودًا، وبالتالي كانت الحاجة للعملات المستقرة محدودة. كما أن غياب إطار تنظيمي واضح للعملات المستقرة في البداية جعل المستثمرين والمؤسسات يتعاملون معها بحذر.

وقد صرح الرئيس التنفيذي Paolo Ardoino بأن جودة تجربة المستخدم في قطاع البلوكشين لا تزال منخفضة رغم سنوات من التطور، لأن التركيز كان على الأمور الخاطئة، حيث انصب الاهتمام على "النظام البيئي الخاص بنا"، الذي يتكون أساسًا من المهووسين وأولئك الذين لديهم وقت لتعلم أشياء جديدة.

نمو حجم إصدار وتداول العملات المستقرة

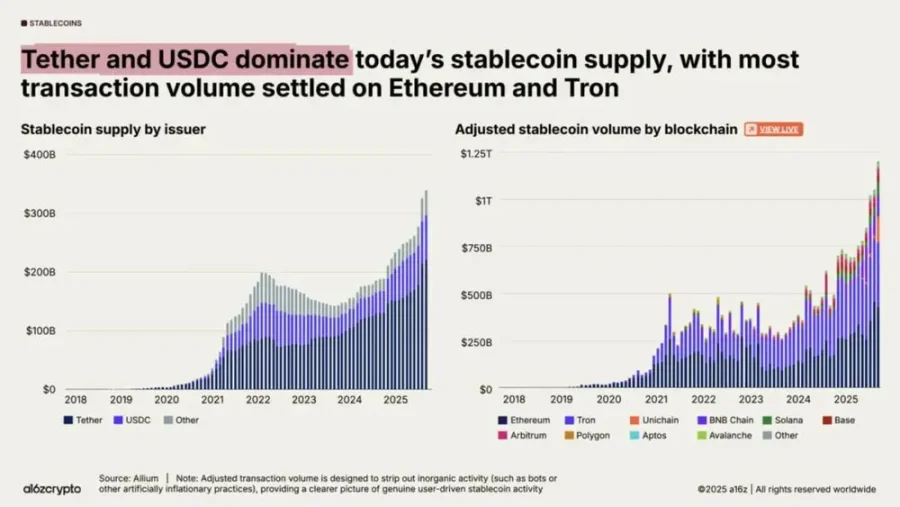

شهدت USDT وسوق العملات المستقرة عمومًا نموًا كبيرًا بعد 2019، حيث اكتشف العديد من المستخدمين قيمة USDT في تسهيل المدفوعات عبر الحدود، كما تسارع تطور نظام التمويل اللامركزي (DeFi) في تلك الفترة، مع ازدهار الإقراض والتداول المشتق وإدارة الأصول وغيرها.

بعد 2023، أصبحت RWA (الأصول الواقعية على البلوكشين) السرد السائد في مجال البلوكشين، مما زاد من الطلب على العملات المستقرة. ارتفع إصدار وتداول USDT بسرعة، مما زاد من قاعدة عملاء Tether وربحيتها.

لماذا تبلغ قيمتها 500 مليار دولار؟

باختصار، Tether تشبه شركات الإنترنت الصينية إلى حد كبير.

جرأة Tether في طلب تقييم 500 مليار دولار من السوق المالية تستند إلى عاملين: أولاً، قطاع العملات المستقرة الذي يُتوقع له نمو كبير؛ وثانيًا، الحصة الكبيرة والقدرة التنافسية الفريدة لـ Tether في هذا القطاع.

رغم أن Tether أطلقت USDT في 2014، إلا أن النمو الكبير لم يحدث إلا بعد سنوات. في 2019، كان حجم سوق العملات المستقرة حوالي 5 مليارات دولار فقط. أما الآن، فيتوقع السوق أن يتضاعف هذا الرقم عدة مرات.

تعتقد وزيرة الخزانة الأمريكية بيسنت أن حجم سوق العملات المستقرة سيتجاوز 2 تريليون دولار بحلول 2028، وربما أكثر. وتتوقع Bernstein أن يرتفع المعروض من العملات المستقرة إلى حوالي 4 تريليونات دولار خلال العقد القادم.

العامل الأكثر دعمًا هو أن الإطار التنظيمي أصبح أكثر اكتمالًا، حيث أصدرت المراكز المالية الرئيسية تشريعات خاصة. أقرّت الولايات المتحدة قانون GENIUS، وطبقت هونغ كونغ الصينية "قانون العملات المستقرة"، ودخلت لائحة MiCA حيز التنفيذ في الاتحاد الأوروبي مع نظام ترخيص. هذه الإجراءات التنظيمية أزالت العقبات أمام تدفق الأموال المؤسسية، ودفع العملات المستقرة إلى التيار المالي الرئيسي.

من حيث الطلب، بالإضافة إلى المدفوعات عبر الحدود، هناك موجة من RWA (تسلسل الأصول التقليدية مثل الأسهم والسندات على البلوكشين) التي تتيح التداول والتسوية المستمرة عبر العملات المستقرة. تتوقع المؤسسات أن تمثل العملات المستقرة المرتبطة بـ RWA بين 25% و40% من السوق بحلول 2030.

هناك أيضًا طلب واضح على التحوط في الأسواق الناشئة. في اقتصادات مثل الأرجنتين وتركيا ونيجيريا، حيث تعاني العملات المحلية من ضعف هيكلي، يؤدي التضخم وانخفاض قيمة العملة إلى طلب عضوي على الدولار. تظهر الاستطلاعات أن السبب الرئيسي لاستخدام العملات المستقرة في الأسواق الناشئة هو "الادخار بالدولار" و"تحويل العملة المحلية إلى الدولار" بنسبة 47% و39% على التوالي، لتصبح العملات المستقرة "أصولًا رقمية للتحوط" لسكان هذه المناطق.

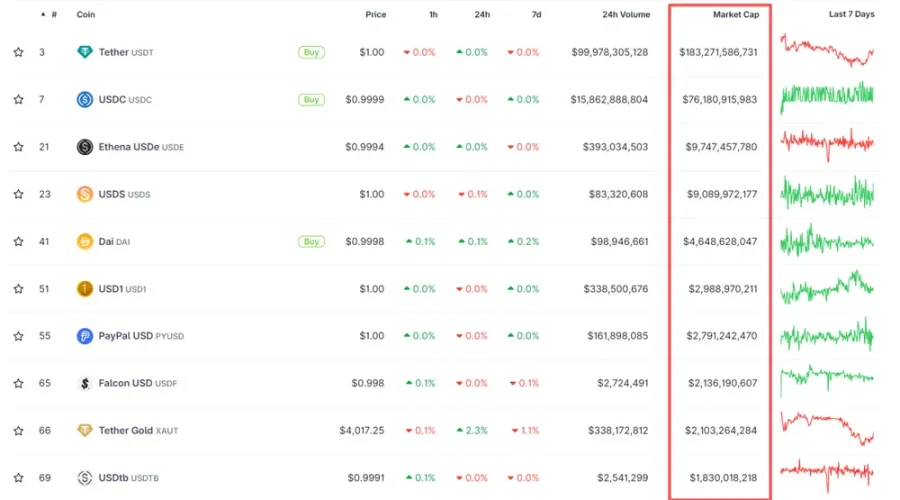

في عالم العملات المستقرة، تحتل Tether الحصة الأكبر. ووفقًا لـ coingecko، بلغ إجمالي القيمة السوقية للعملات المستقرة 311.6 مليار دولار حتى 29 أكتوبر، منها USDT بقيمة حوالي 183.3 مليار دولار، أي حوالي 59% من السوق. وتأتي USDC الصادرة عن Circle في المرتبة الثانية بقيمة سوقية 76.2 مليار دولار وحصة 24%.

Tether تتصدر بفارق كبير.

القيمة السوقية وحجم التداول لأهم العملات المستقرة

مثل Tether، تعد Circle مصدرًا مركزيًا للعملات المستقرة، حيث يتم تثبيت الرمز بالدولار بنسبة 1:1، بينما العملات المستقرة الأخرى تعتمد على الخوارزميات ولم تنضج بعد. Circle هي المنافس الرئيسي لـ Tether.

تتميز Circle بالالتزام والامتثال، حيث تتعاون بنشاط مع الجهات التنظيمية والمؤسسات المالية التقليدية.

تأسست Circle في 2013 كشركة مدفوعات بيتكوين، حيث كانت تستخدم البيتكوين كشبكة خلفية لنقل الأموال، لكن تقلب الأسعار دفعها للتحول إلى العملات المستقرة في 2018. في القنوات، تعاونت Circle مع Coinbase لجذب العملاء، ودفعت نصف الأرباح لـ Coinbase، بينما تدير BlackRock أكثر من 90% من احتياطيات الدولار.

من حيث التراخيص، حصلت Circle على ترخيص خدمات الأموال (MTL) في 46 ولاية أمريكية، بالإضافة إلى تراخيص في المملكة المتحدة وفرنسا وسنغافورة، وتنفذ إفصاحًا يوميًا ومراجعة شهرية لاحتياطيات الدولار، ما يجعلها ملتزمة تمامًا بالامتثال.

لتحقيق الامتثال التنظيمي، يجب على مؤسسات العملات المستقرة تنفيذ إجراءات KYC لمنع غسل الأموال والجرائم، ما يرفع تكلفة الامتثال.

لتقليل تكلفة الامتثال، تركز Circle على العملاء المؤسسيين. إذا خدمت عددًا كبيرًا من الأفراد مع الامتثال الكامل لـ KYC، سيكون من الصعب تحقيق التوازن بين التكلفة والعائد.

في 2016، حصلت Circle على استثمار بقيمة 60 مليون دولار في الجولة D، بمشاركة مؤسسات صينية مثل Baidu وCICC وEverbright وWanxiang وCreditEase. أرادت Circle دخول السوق الصينية وأسسّت Circle China. صرح المؤسس Jeremy Allaire أن Circle ستعمل ضمن الإطار التنظيمي الصيني ولن تطلق منتجات دون إذن حكومي، ما يبرز جين الامتثال في الشركة.

مقارنة بحذر Circle، فإن سيطرة Tether على سوق العملات المستقرة تعود إلى النمو السريع وغير المنظم.

لم تركز Tether كثيرًا على الحصول على التراخيص والإدارة التنظيمية، بل استهدفت الأسواق الناشئة ذات الطلب الأكبر، وأنشأت شبكة قنوات وخدمات.

لم تسجل Tether في الولايات المتحدة، بل في جزر فيرجن البريطانية في البداية، ثم نقلت مقرها إلى السلفادور في أوائل 2025 للاستفادة من السياسات الصديقة للعملات الرقمية.

تستهدف العملاء في الأسواق الناشئة في آسيا وأفريقيا وأمريكا اللاتينية، حيث يواجه السكان مشكلتين: ارتفاع تكلفة المدفوعات عبر الحدود وتعقيد الإجراءات، أو التضخم الشديد وانخفاض قيمة العملة بسبب السياسات النقدية أو عدم الاستقرار السياسي. توفر USDT مدفوعات عبر الحدود منخفضة التكلفة وعالية الكفاءة، وميزة التثبيت بالدولار تلبي هذه الاحتياجات.

يرى الرئيس التنفيذي Paolo Ardoino أن كفاءة النظام المالي في الدول المتقدمة مرتفعة جدًا، ولا توجد عقبات في التحويلات اليومية. أما في بعض الدول النامية، فقد لا تتجاوز الكفاءة 5%، ولا يستطيع الكثيرون حتى فتح حساب بنكي. أما العملات المستقرة فترفع الكفاءة المالية في هذه المناطق إلى 60% أو 70% بفضل البلوكشين.

شبكة التوزيع التي أنشأتها Tether هي عامل نجاحها الرئيسي.

للوصول إلى قاعدة عملاء واسعة، وعلى عكس Circle وCoinbase، أقامت Tether علاقات عميقة مع جميع البورصات الرئيسية. في البداية، ارتبطت Tether ارتباطًا وثيقًا بـ Bitfinex، ثم وسعت تطبيقاتها عبر بورصات مثل Poloniex وBinance من خلال أزواج تداول USDT/العملات الرقمية، لتشكيل نظام بيئي "بورصة - عملة مستقرة". أصبحت USDT أول عملة مستقرة متداولة في جميع البورصات الكبرى، لتحتل موقع "الدولار الرقمي".

لاحقًا، حتى مع ظهور USDC الأكثر امتثالًا، استمرت العديد من المنصات في اعتماد USDT كوحدة تسوية افتراضية. تُستخدم USDT على نطاق واسع في تداول العملات الرقمية وتطبيقات DeFi والمدفوعات عبر الحدود، ويعترف بها المستخدمون الأفراد والشركات كعملة مستقرة، مما يعزز سيولتها.

كلما زادت السيولة، زادت صعوبة الاستبدال، ما يخلق تأثير الشبكة الكلاسيكي.

بالإضافة إلى ذلك، تصدر USDT على عدة شبكات بلوكشين رئيسية مثل Ethereum وTron وBNB Chain وSolana وAvalanche. على سبيل المثال، على شبكة Tron، أصبحت USDT (TRC-20) العملة المستقرة الأكثر استخدامًا.

تشير أحدث البيانات إلى أنه في أوائل 2025، شكلت شبكتا Tron وEthereum معًا حوالي 90% من إجمالي تداول USDT، حيث استحوذت Tron على حوالي 50% وEthereum على حوالي 40%.

بهذا، تشكل USDT وسلاسل البلوكشين علاقة تكافلية، حيث تلعب العملات المستقرة دورًا رئيسيًا في السيولة داخل النظام البيئي للسلاسل، مما يعزز تبادل وتداول الأصول. تمتلك السلاسل العامة قاعدة مستخدمين ضخمة ونظامًا بيئيًا غنيًا، ويمكن لـ USDT الاستفادة من ذلك في الترويج. على سبيل المثال، هناك العديد من تطبيقات DeFi على Ethereum يستخدمها عدد كبير من المستخدمين، وتُستخدم USDT والعملات المستقرة الأخرى على نطاق واسع هناك.

من حيث السيولة عبر السلاسل، تدعم USDT عدة شبكات بلوكشين (مثل Ethereum وTron وSolana)، ويمكن تحويلها بسرعة بين السلاسل المختلفة، ما يتيح التحويل الفوري عالميًا برسوم أقل من أنظمة الدفع البنكية التقليدية.

من ناحية أخرى، لتوسيع الأعمال في الأسواق الناشئة والدول النامية، قامت Tether بتخطيط قنوات خاصة لهذه الأسواق.

قال Paolo إن Tether عند دخولها دولة جديدة لا تتعاون مباشرة مع أكبر بنك محلي كما يفعل المنافسون، بل تنزل إلى الشوارع وتقوم بالتثقيف والترويج من القاعدة، وتزور المنازل بحثًا عن شركاء محليين يشاركونهم الرؤية، وتبدأ من القاعدة في الترويج لمنتجاتهم. هذا النهج التصاعدي هو طريقتهم الدائمة.

هذا يجعل Tether تبدو مثل شركات الإنترنت الصينية، تنزل إلى القرى والمدن وتروج بشكل مكثف.

استثمرت Tether في أكثر من 100 شركة حول العالم، مستفيدة من هذه الشركات لبناء شبكة توزيع واسعة.

على سبيل المثال، استثمرت في Kotani Pay، مزود خدمات الدفع الرقمي في كينيا، لتعزيز شبكة المدفوعات في إفريقيا. أنشأت Tether العديد من نقاط الاتصال المادية في إفريقيا وأمريكا الوسطى والجنوبية، ولديها ملايين نقاط الاتصال حول العالم، من متاجر الراحة ونقاط شحن الهواتف إلى أكشاك الصحف والأسواق الريفية، وتتعامل مباشرة مع هذه الكيانات لتوزيع وترويج USDT. هذا أحد عوامل نجاحهم الرئيسية.

هناك أيضًا مشاريع مبتكرة مثل أكشاك الخدمة الذاتية للطاقة الشمسية في إفريقيا، حيث أكملت Tether 500 تجربة لتوفير الكهرباء للمناطق التي تعاني من نقص الكهرباء، ويشترك المستخدمون مقابل 3 USDT شهريًا، مع حوالي 500 ألف مستخدم و10 ملايين عملية استبدال بطارية. تخطط Tether لزيادة عدد الأكشاك إلى 10 آلاف بحلول 2026 و100 ألف بحلول 2030، لتغطية حوالي 30 مليون أسرة، أي ما يعادل 120 مليون شخص في إفريقيا، ليتمكنوا من استخدام USDT في معاملاتهم اليومية.

يعتقد Paolo أن هذه القنوات المبتكرة والتغلغل العميق في الأسواق الناشئة هي مفتاح الحفاظ على ريادة Tether في مجال العملات المستقرة.

تعاون Tether مع Tron ساهم أيضًا في توسع USDT في العالم الثالث. أطلق Justin Sun شبكة Tron لتنافس Ethereum، وقدم رسومًا أقل بكثير على معاملات USDT، ما خفض تكلفة المعاملات للمستخدمين في الأسواق الناشئة وأصبح مصدر دخل رئيسي لـ Tron.

بالطبع، النمو السريع لـ Tether في الأسواق الناشئة لا يعود فقط إلى قنواتها، بل يرتبط أيضًا بمشاكل هذه الدول نفسها.

على سبيل المثال، تعتمد إفريقيا وأمريكا اللاتينية بشكل كبير على العملات المستقرة بالدولار (خاصة USDT)، حيث تهيمن USDT على معظم حجم التداول في البورصات والتحويلات عبر الحدود.

في دول تعاني من التضخم المرتفع وانخفاض قيمة العملة مثل فنزويلا والأرجنتين، تُستخدم USDT على نطاق واسع للحفاظ على القيمة والدفع والتسوية اليومية، مع معدلات استخدام عالية وقبول واسع من التجار وقنوات نشطة للتبادل داخل وخارج السوق. في فنزويلا، يستخدم العديد من التجار والجامعات والشركات USDT في معاملاتهم اليومية.

لماذا أصبحت Tether "الدولار الرقمي" العالمي؟

العملة الورقية تمثل السيادة الاقتصادية لأي دولة، ومن الصعب على أي حكومة التنازل عن هذه السلطة، ومع ذلك، تُستخدم USDT على نطاق واسع في عدة دول كأداة للدفع والتحوط ضد التضخم وانخفاض العملة. ربما ترغب العديد من الشركات في تحقيق ذلك، فلماذا نجحت Tether وحدها؟

في يونيو 2019، أصدرت Meta (Facebook سابقًا) الورقة البيضاء لمشروع Libra الشهير، الذي كان يخطط لإصدار عملة مستقرة مرتبطة بالدولار والجنيه واليورو والين، لبناء بنية تحتية مالية عالمية بسيطة ومنخفضة التكلفة للمدفوعات عبر الحدود. كان المشروع تحت إشراف جمعية Libra، وضم أعضاء مثل Visa وMastercard وPayPal وUber وغيرهم.

كان لدى Facebook قاعدة مستخدمين عالمية مذهلة بلغت 5 مليارات، مع 3.5 مليار مستخدم نشط يوميًا، ما كان يفترض أن يمنحه فرصة نجاح أكبر بكثير من Tether. لكن المشروع واجه مقاومة تنظيمية هائلة من الولايات المتحدة وأوروبا. وبعد عدة تعديلات وتنازلات تنظيمية، فشل المشروع في النهاية وبيع في أوائل 2022 مقابل 200 مليون دولار.

لماذا نجت Tether وفشلت Libra؟

السبب الرئيسي هو أن كل منهما يمثل نموذجًا مختلفًا للعملات المستقرة: Tether "مدفوعة بالسوق وقائمة على الغموض التنظيمي"، بينما Libra "تصميم من الأعلى وامتثال مفرط".

كان هدف Libra إنشاء "عملة فوق سيادية" مدعومة بسلة من العملات، وهو تحدٍ مباشر للبنوك المركزية. أدركت الدول على الفور الخطر: لماذا يُسمح لشركة تكنولوجيا أمريكية بإصدار عملة عالمية؟ هذا الطموح في "استبدال النظام النقدي الوطني" جعله هدفًا سياسيًا منذ اليوم الأول. عارضت البنوك المركزية والجهات التنظيمية المشروع، واضطرت Libra إلى التراجع مرارًا وتكرارًا.

حاولت Libra تحقيق الامتثال الكامل والعالمية، لكن التنظيم المالي العالمي مجزأ للغاية، ولكل دولة متطلبات مكافحة غسل الأموال والرقابة على رأس المال وتصاريح الصرف الخاصة بها. كان على Facebook التفاوض مع عشرات الجهات التنظيمية وتعديل الهيكل باستمرار، ما جعله يغرق في "مستنقع الامتثال".

علاوة على ذلك، كان على Facebook تحمل مسؤولية تنظيمية بمستوى البنوك، وهو أمر شبه مستحيل لشركة تكنولوجيا.

كما أن سمعة Facebook السيئة في إساءة استخدام البيانات والخصوصية زادت المخاوف من أن الشركة قد تسيطر على النظام المالي العالمي من خلال بيانات المستهلكين، ما زاد من الضغوط السياسية والإعلامية.

أما نجاح Tether فهو انتصار "البراغماتية + المنطقة الرمادية".

بدأت Tether من نظام بيئي صغير دون تحدي السيادة أو محاولة استبدال النظام النقدي، بل ركزت على تلبية حاجة ملحة في سوق العملات الرقمية: رمز دولار يمكن استبداله في أي وقت مع تقلب منخفض. ركزت على البورصات والتسوية عبر السلاسل والأسواق الناشئة، ما جعل الجهات التنظيمية لا تعتبرها خطرًا منهجيًا في البداية.

بعد تحقيق نمو معين، استفادت Tether من الغموض التنظيمي لتوسيع نطاقها بسرعة دون انتظار موافقة الدول، حيث سجلت في مناطق خارجية مثل جزر فيرجن البريطانية.

لم تنتظر "الحصول على إذن" بل "بدأت العمل ثم عدلت لاحقًا". لم تكن Tether مشروعًا مخططًا من الأعلى، بل استجابت مباشرة لاحتياجات السوق الفعلية مثل التحكيم بين البورصات والتسوية عبر السلاسل والتحوط بالدولار في الأسواق الناشئة، وانطلقت من نقاط الألم الحقيقية وليس من الأفكار.

أرادت Libra تغيير العالم أولاً ثم الانطلاق، أما Tether فكبرت السوق أثناء التجربة. في القطاع المالي، هذا غالبًا ما يحدد النجاح أو الفشل.

وهذا يفسر أيضًا لماذا لم تصل Circle الأكثر امتثالًا إلى حجم Tether.

رغم أن عملة Circle ظهرت بعد Tether بأربع سنوات، إلا أن لديها أسواقًا متقدمة مثل أوروبا وأمريكا، ومع ذلك لا تزال متخلفة كثيرًا عن Tether بسبب الوقت والجهد الكبيرين اللذين استثمرتهما في الامتثال، ما أبطأ وتيرة تطورها.

هل يمكن لـ Tether الحفاظ على ميزتها التنافسية؟

على المدى القصير والمتوسط، لا تزال Tether تملك فرصة كبيرة للحفاظ على ريادتها، لكنها تواجه تهديدات حقيقية من حيث التنظيم والثقة والمنافسة قد تغير المشهد في السنوات القادمة.

في الماضي، كان نجاح العملات المستقرة يعتمد على الجرأة والسرعة في التنفيذ قبل وصول التنظيم، وقد نجحت Tether في ذلك. لكن مع تحول العملات المستقرة إلى قطاع رئيسي وظهور إطار تنظيمي، تتغير عناصر المنافسة تدريجيًا.

هناك خمسة أو ستة عناصر تنافسية رئيسية في سوق العملات المستقرة، لكن العنصر الأساسي هو "من يمكن الوثوق به لحفظ الأموال". التنظيم، الشفافية، السيولة، النظام البيئي، العلامة التجارية، كلها تدور حول "الثقة".

من بينها، قد يصبح الامتثال التنظيمي هو الحاجز التنافسي الأقوى.

من يستطيع البقاء قانونيًا، ومن يحصل على اعتراف تنظيمي في المزيد من الدول أو المناطق، ويتعاون مع مؤسسات مرخصة أو حتى يحصل على دعم البنوك، سيحصل على المزيد من العملاء الحقيقيين والمؤسسات. تسلك USDC هذا الطريق: شفافة وملتزمة وبطيئة لكن مستقرة. أما Tether، فبدأت بنمو سريع وغير منظم، لكنها الآن تحاول اللحاق بهذا الجانب.

بالإضافة إلى كسب ثقة الجهات التنظيمية، يجب كسب ثقة المستخدمين، خاصة فيما يتعلق بأمان وشفافية الاحتياطيات. يهتم المستخدمون ليس فقط بسهولة الدفع، بل أيضًا: "إذا كنت أملك USDT الآن وأريد تحويلها إلى دولار، هل هناك احتياطيات حقيقية تدعمها؟"

لذا، القدرة على تقديم تقارير احتياطية فورية وقابلة للتحقق من طرف ثالث ستكون ميزة تنافسية مهمة. تصدر Circle (USDC) تقارير مراجعة شهرية من شركات المحاسبة الأربع الكبرى. تحاول Tether تحسين الشفافية، لكنها لا تزال متأخرة عن Circle، ما يثير الشكوك حول كفاية احتياطيات الدولار واحتمال الإفراط في إصدار USDT.

من حيث السيولة وتأثير الشبكة، هذا هو مجال تفوق Tether التقليدي، ومن المرجح أن يستمر، حيث أن USDT منتشرة في كل بورصة وكل سلسلة رئيسية، ما يجعلها الخيار الافتراضي لـ"الدولار الرقمي". هذا يخلق حاجزًا قويًا، حتى مع إدراك المخاطر التنظيمية، يصعب استبدالها بسرعة. كما أن شبكة القنوات في الأسواق الناشئة يصعب على Circle اللحاق بها في وقت قصير.

من الناحية التقنية، قد يكون التنافس المستقبلي في التوافقية والقدرة على العمل عبر السلاسل، أي القدرة على التنقل بين Ethereum وTron وSolana وLayer 2 بسلاسة، ومن يقدم حلولًا أكثر استقرارًا وأقل تكلفة وأكثر أمانًا سيكسب المستخدمين والمطورين في نظام DeFi.

تغطي منتجات Tether نطاقًا واسعًا، ونشرها عبر السلاسل ناضج، حيث تم نشر USDT بعمق على عدة سلاسل (مثل Tron وEthereum)، ما يسهل استخدامها على نطاق واسع في النظام البيئي للعملات الرقمية. تعمل Circle مؤخرًا على معيار التشغيل البيني عبر السلاسل، ومن المتوقع أن تكون منافسة قوية في المستقبل.

فيما يتعلق بالنظام البيئي والشراكات، لدى Tether ميزة. فالعملات المستقرة ليست مجرد أداة تداول، بل جسر للدفع والتخزين والتسوية. من يستطيع ربط النظام المالي التقليدي (مثل Visa وPayPal وواجهات البنوك)، أو يصبح وسيلة دفع يومية في الأسواق الناشئة (مثل أمريكا اللاتينية وإفريقيا)، سيحصل على قوة حقيقية. تحتاج Circle إلى تحسين هذا الجانب.

من حيث العلامة التجارية، لدى Tether حضور طويل وواسع في الأسواق الناشئة، ما يمنحها مكانة قوية في أذهان المستخدمين، لكن نقص الامتثال لا يزال مصدر قلق للكثيرين. إذا تمكنت Circle من تعزيز امتثالها في عدة أسواق، فستكون لديها فرصة كبيرة في المستقبل.

بناءً على هذه العناصر الأساسية، من المرجح أن تواصل Tether ريادتها على المدى القصير والمتوسط، لكن مع تراجع طفيف في حصتها السوقية.

السبب هو أن بناء القنوات وتأثير الشبكة والسيولة الحالية يمكن أن تساعد Tether في مقاومة الصدمات قصيرة الأجل. لكن مع تشديد التنظيم وظهور منافسين أكثر امتثالًا مثل Circle والبنوك والمؤسسات المالية التي قد تصدر عملات مستقرة في المستقبل، سيزداد حجم العملات المستقرة في بعض الأسواق (خاصة الولايات المتحدة والاتحاد الأوروبي) تدريجيًا، ما يؤدي إلى فقدان Tether لبعض المستخدمين والحصة السوقية. النتيجة أن Tether ستظل الأولى لكن بحصة سوقية أقل.

وقد أدركت Tether هذا الوضع، ولهذا اتخذت العديد من الإجراءات مؤخرًا، بما في ذلك التعاون العميق مع بنك الاستثمار Cantor Fitzgerald التابع لوزير التجارة الأمريكي الحالي Lutnick، حيث تستثمر معظم احتياطيات الدولار لدى Cantor Fitzgerald؛ كما ينشط الرئيس التنفيذي في التواصل عبر وسائل التواصل الاجتماعي، وأطلقت عملة مستقرة متوافقة في الولايات المتحدة، واستحوذت على أسهم يوفنتوس وتسعى لمقاعد في مجلس الإدارة، وكلها خطوات للتقرب من العالم السائد.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ثلاثة أمور يجب أن تحدث لكي يتجنب Bitcoin سوق الدببة

المملكة المتحدة ستكشف عن استشارة تنظيمية للـ stablecoin في 10 نوفمبر لمواكبة الولايات المتحدة: تقرير

أفادت وكالة Bloomberg أن بنك إنجلترا لا يزال على المسار الصحيح لنشر استشارة بشأن تنظيم العملات المستقرة في 10 نوفمبر. ومن المتوقع أن تشمل المقترحات حدودًا مؤقتة على حيازة العملات المستقرة للأفراد والشركات.

تعرضت Stream Finance لخسارة بقيمة 93 مليون دولار — مستخدمو DeFi فقدوا إمكانية الوصول إلى أموالهم

عندما يلتقي سوق التنبؤات مع Tinder، هل يمكنك المراهنة على منتج Warden الجديد بمجرد السحب يمينًا أو يسارًا؟

لا حاجة لتحليل الرسوم البيانية، ولا للبحوث الكلية، وحتى لا تحتاج إلى إدخال مبلغ مالي.