المؤلف: Haseeb >|<

الترجمة: TechFlow

الدفاع عن "النمو الأسي"

في الماضي، كنت أقول دائمًا لرواد الأعمال إن رد الفعل الذي ستتلقاه بعد إطلاق مشروعك لن يكون "الكراهية"، بل "اللامبالاة". لأنه في الوضع الافتراضي، لا أحد يهتم بسلسلة الكتل الجديدة التي تطلقها.

لكن الآن، يجب أن أتوقف عن قول ذلك. هذا الأسبوع، أطلقت Monad للتو، ولم أرَ من قبل سلسلة كتل جديدة تثير هذا القدر من "الكراهية" عند إطلاقها. لقد كنت مستثمرًا محترفًا في مجال العملات المشفرة لأكثر من سبع سنوات. قبل عام 2023، كل سلسلة كتل جديدة رأيتها عند إطلاقها كانت تقابل إما بالحماس أو اللامبالاة.

لكن الآن، بمجرد ولادة سلسلة جديدة، تحيط بها جوقة من الأصوات الكارهة. عدد المنتقدين الذين رأيتهم لمشاريع مثل Monad وTempo وMegaETH – حتى قبل إطلاق شبكاتهم الرئيسية – هو بالفعل ظاهرة جديدة تمامًا.

كنت أحاول دائمًا تحليل: لماذا بدأ هذا يحدث الآن؟ وماذا يعكس هذا عن الحالة النفسية لهذا السوق؟

"الدواء أسوأ من المرض"

تنبيه مسبق: قد تكون هذه أكثر المقالات غموضًا التي قرأتها عن تقييمات سلاسل الكتل. ليس لدي أي مؤشرات بيانات أو رسوم بيانية رائعة لإبهارك. على العكس، سأحاول دحض التيار السائد على Crypto Twitter، والذي كنت تقريبًا دائمًا في الجهة المقابلة له خلال السنوات الماضية.

في عام 2024، أشعر أنني أعارض نوعًا من "العدمية المالية". العدمية المالية هي الاعتقاد بأن هذه الأصول لا معنى لها على الإطلاق، وأن كل شيء في النهاية ليس سوى "ثقافة الميم"، وأن كل ما نبنيه لا قيمة له في جوهره.

لحسن الحظ، لم يعد ذلك الجو من "العدمية المالية" موجودًا، وأخيرًا تخلصنا من هذا المأزق.

لكن المزاج السائد الآن يمكن تسميته بـ"السخرية المالية": حسنًا، ربما هذه الأشياء لها بعض القيمة، وربما ليست كلها "ثقافة ميم"، لكن تقييماتها مبالغ فيها بشدة، وسيدرك وول ستريت ذلك عاجلاً أم آجلاً. ليس أن كل سلاسل الكتل بلا قيمة، بل أن قيمتها الحقيقية قد تكون خمس أو عشر ما تتداول عليه الآن (هل رأيت نسب السعر إلى الأرباح هذه؟). لذا، من الأفضل أن تصلي ألا يكشف وول ستريت زيفنا، لأنه بمجرد أن يفعلوا ذلك، سينهار كل شيء.

الآن، هناك العديد من المحللين المتفائلين الذين يحاولون مواجهة هذا المزاج من خلال نماذج تقييم متفائلة لسلاسل الكتل من الطبقة الأولى (L1)، ويرفعون بشدة نسب السعر إلى الأرباح وهوامش الربح وتدفقات النقد المخصومة (DCF)، في محاولة لقلب هذا الاتجاه التشاؤمي.

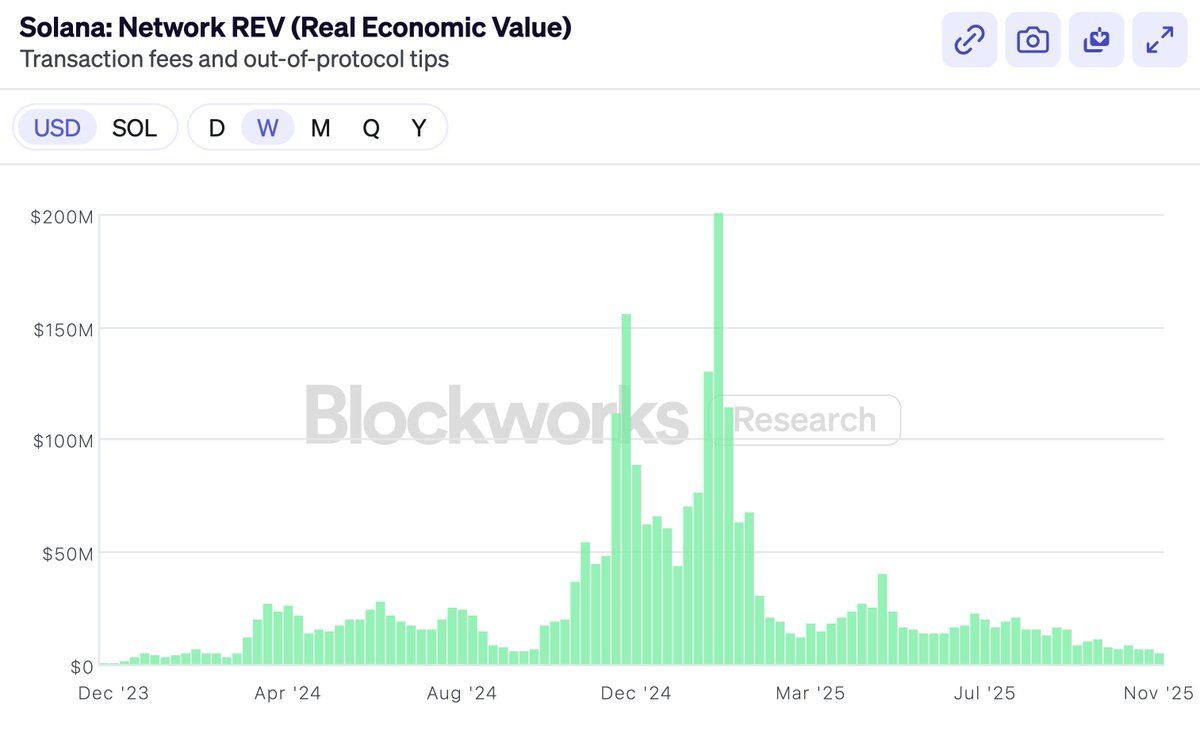

في نهاية العام الماضي، كانت Solana (سولانا) فخورة جدًا باستخدام REV (القيمة الاقتصادية المحققة) كمؤشر يمكنه في النهاية إثبات معقولية تقييمها. أعلنوا بفخر: نحن – فقط نحن – لم نعد نتظاهر أمام وول ستريت!

ومع ذلك، بالطبع، تقريبًا بعد فترة وجيزة من اعتماد Solana لـ REV، انهار هذا المؤشر بسرعة (مع أنه من المثير للاهتمام أن أداء $SOL كان أفضل بكثير من REV نفسه).

هذا لا يعني أن REV (القيمة الاقتصادية المحققة) نفسها بها مشكلة. REV هو بالفعل مؤشر ذكي جدًا. لكن هذه المقالة ليست عن اختيار المؤشرات.

ثم جاء إطلاق Hyperliquid. بورصة لامركزية (DEX) لديها دخل حقيقي، وآلية إعادة شراء، ونسبة سعر إلى أرباح (PE). عندها، تعالت أصوات السوق – انظروا، لقد قلت لكم! أخيرًا، هناك رمز يحقق أرباحًا حقيقية ويملك نسبة سعر إلى أرباح معقولة. (لا تذكر BNB، فنحن لا نتحدث عنها.) Hyperliquid ستبتلع كل شيء، لأنه من الواضح أن Ethereum وSolana لا تحققان أرباحًا حقيقية، ويمكننا الآن التوقف عن التظاهر بتقييمهما.

Hyperliquid وPump وSky، هذه الرموز التي تعتمد على إعادة الشراء كلها رائعة. لكن السوق كان دائمًا قادرًا على الاستثمار في البورصات. يمكنك شراء أسهم Coinbase في أي وقت، أو BNB، أو منتجات مماثلة. نحن أيضًا نملك $HYPE، وأوافق على أنه منتج رائع جدًا.

لكن هذا ليس سبب استثمار الناس في ETH وSOL. سلاسل الكتل من الطبقة الأولى (L1) لا تملك هوامش ربح عالية مثل البورصات، وهذا ليس سبب شراء الناس لها – إذا أرادوا تلك الهوامش، يمكنهم ببساطة شراء أسهم Coinbase.

لذا، إذا لم أكن أنتقد المؤشرات المالية لسلاسل الكتل، فقد تعتقد أن هذه المقالة ستتهم "خطيئة" نظام صناعة الرموز.

من الواضح أنه خلال العام الماضي، خسر الجميع أموالاً على الرموز، بما في ذلك صناديق رأس المال المغامر (VCs). كان أداء العملات البديلة (Alts) سيئًا جدًا هذا العام. لذلك، بدأ النصف الآخر من التيار السائد على Crypto Twitter في الجدال حول من المسؤول عن ذلك. من أصبح جشعًا؟ هل صناديق رأس المال المغامر جشعة؟ هل Wintermute جشعة؟ هل Binance جشعة؟ هل مزارعو تعدين السيولة جشعون؟ أم المؤسسون جشعون؟

بالطبع، الجواب كما هو دائمًا، لم يتغير أبدًا.

الجميع جشعون. كل شخص – صناديق رأس المال المغامر (VCs)، Wintermute، مزارعو تعدين السيولة، Binance، المؤثرون (KOLs)، جميعهم جشعون، وأنت أيضًا. لكن هذا لا يهم. لأن أي سوق يعمل بشكل طبيعي لا يحتاج من المشاركين فيه أن يتصرفوا ضد مصالحهم الخاصة. إذا كان حكمنا على مستقبل صناعة العملات المشفرة صحيحًا، فحتى لو كان الجميع جشعين، يمكن أن ينجح الاستثمار. محاولة تفسير هبوط السوق من خلال تحليل "من هو الأكثر جشعًا" يشبه إقامة "محاكمة الساحرات" عديمة الجدوى. أستطيع أن أضمن لك، لم يبدأ أحد في أن يصبح جشعًا فقط في عام 2025.

لذا، هذا أيضًا ليس ما أريد كتابته.

يريد الكثيرون أن أكتب مقالاً عن سبب وجوب أن تكون قيمة $MON هي X أو قيمة $MEGA هي Y. لكن ليس لدي اهتمام بذلك، ولن أنصحك بشراء أي أصل معين. في الواقع، إذا لم تكن واثقًا من هذه المشاريع أصلاً، فربما لا يجب عليك شراؤها من الأساس.

إذًا، هل ستفوز سلاسل التحدي الجديدة (سلاسل الكتل الناشئة)؟ من يدري. لكن إذا كان لديها بالفعل فرصة للفوز، فسيتم تسعيرها بناءً على تلك الاحتمالية. إذا كانت القيمة السوقية لـ Ethereum هي 30 billions دولار، وقيمة Solana هي 8 billions دولار، فإن مشروعًا لديه فرصة 1%-5% ليصبح Ethereum أو Solana التالية، سيتم تسعيره وفقًا لهذا الاحتمال.

Crypto Twitter مصدوم من ذلك، لكن هذا لا يختلف عن مجال التكنولوجيا الحيوية. دواء لديه فرصة أقل من 10% لعلاج مرض الزهايمر، حتى مع وجود احتمال 90% للفشل في المرحلة الثالثة من التجارب السريرية، سيمنحه السوق تقييمًا بمليارات الدولارات. هذه هي منطق الرياضيات – وقد ثبت أن السوق بارع جدًا في إجراء الحسابات الرياضية. تسعير النتائج الثنائية يعتمد على الاحتمالات، وليس على الأداء الحالي للأرباح أو الأحكام الأخلاقية. هذا هو منطق التقييم "اصمت واحسب".

لا أعتقد حقًا أن هذا موضوع مثير للاهتمام للكتابة عنه. "احتمال الفوز 5%؟ مستحيل، إنه 10%!" بالنسبة لأي رمز فردي، السوق وليس المقالات هو أفضل طريقة لتقييم هذا الاحتمال.

لذا، ما أريد حقًا كتابته هو: يبدو أن Crypto Twitter لم يعد يؤمن بأن سلاسل الكتل العامة نفسها ذات قيمة.

لا أعتقد أن هذا لأن الناس لا يؤمنون بأن السلاسل الجديدة يمكن أن تكتسب حصة في السوق. بعد كل شيء، لقد شهدنا للتو كيف نهضت Solana من الرماد وسيطرت على الحصة السوقية في أقل من عامين. لم يكن ذلك سهلاً، لكنه كان ممكنًا بوضوح.

المشكلة الأكبر هي أن الناس بدأوا يعتقدون أنه حتى لو فازت سلسلة جديدة بالمنافسة، فلا توجد جائزة تستحق القتال من أجلها. إذا كان $ETH مجرد "ميم"، وإذا لم يتمكن أبدًا من تحقيق دخل حقيقي، فحتى لو فزت، لا يمكن أن تساوي 30 billions دولار. هذه المنافسة نفسها لا تستحق المشاركة، لأن كل هذه التقييمات زائفة، وقبل أن تذهب لاستلام "الجائزة"، سينهار كل شيء.

أصبح التفاؤل بشأن تقييم السلاسل أمرًا قديم الطراز. بالطبع، هذا لا يعني أنه لا يوجد متفائلون – من الواضح، هناك دائمًا متفائلون. بعد كل شيء، وراء كل بائع هناك مشترٍ، وعلى الرغم من أن "الأولاد الرائعين" على Crypto Twitter يحبون السخرية من سلاسل الكتل من الطبقة الأولى (L1)، لا يزال هناك من يرغب في شراء SOL بسعر 140 دولارًا، وETH بسعر 3000 دولار.

ومع ذلك، هناك الآن رأي شائع بأن جميع الأذكياء قد توقفوا عن شراء سلاسل العقود الذكية. الأذكياء يعرفون أن هذه اللعبة انتهت. إذا لم تنتهِ الآن، فستنتهي قريبًا. من لا يزال يشتري الآن يُعتبر "ساذجًا" – مثل سائقي Uber، أو Tom Lee، أو أولئك المؤثرين الذين يتحدثون عن "سوق التريليونات". ربما أيضًا وزارة الخزانة الأمريكية. لكن "الأموال الذكية" لن تدخل السوق بعد الآن.

هذا هراء تمامًا. لا أصدق هذا، ولا يجب عليك أن تصدقه.

لذلك، أعتقد أنه من الضروري أن أكتب "إعلان الأذكياء"، لأشرح لماذا سلاسل الكتل العامة الشاملة ذات قيمة. هذه المقالة ليست عن Monad أو MegaETH، بل هي دفاع عن ETH وSOL. لأنه إذا كنت تؤمن بأن ETH وSOL لهما قيمة، فكل شيء آخر سيأتي بشكل طبيعي.

بصفتي مستثمرًا في رأس المال المغامر (VC)، عادةً ليس من عملي الدفاع عن تقييمات ETH وSOL، لكن اللعنة، إذا لم يكن أحد مستعدًا للقيام بذلك، فسأكتب هذه المقالة بنفسي.

اشعر بقوة "النمو الأسي"

شريكي Bo شهد بنفسه الانفجار الهائل للإنترنت في الصين، حين كان مستثمرًا في رأس المال المغامر (VC). على مر السنين، سمعت تشبيه "العملات المشفرة مثل الإنترنت" مرات لا تحصى حتى أصبحت غير مبالٍ. لكن في كل مرة أسمع قصصه، أعود لأتذكر مدى ارتفاع تكلفة الخطأ في هذه الاتجاهات الكبرى.

واحدة من القصص التي يرويها كثيرًا، هي عن أوائل العقد الأول من القرن الحادي والعشرين، عندما كان جميع المستثمرين الأوائل في التجارة الإلكترونية (وكانت الدائرة صغيرة جدًا آنذاك) يجتمعون لشرب القهوة. كانوا يتجادلون: ما هو حجم سوق التجارة الإلكترونية حقًا؟

هل سيركز بشكل أساسي على الإلكترونيات (ربما فقط عشاق التكنولوجيا سيشترون عبر الإنترنت)؟ هل ستستخدمه النساء (ربما يهتممن كثيرًا باللمس)؟ ماذا عن الطعام (ربما لا يمكن إدارة المنتجات الطازجة)؟ كانت هذه الأسئلة حاسمة للمستثمرين الأوائل، لأنها تحدد ما الذي يجب الاستثمار فيه وما السعر الذي يجب دفعه.

بالطبع، كان الجواب النهائي أن جميع هؤلاء كانوا مخطئين تمامًا. التجارة الإلكترونية انتهى بها المطاف ببيع كل شيء، وكان الجمهور المستهدف هو العالم بأسره. لكن في ذلك الوقت، لم يكن أحد يصدق ذلك حقًا. حتى لو كان هناك من يصدق، كان سيبدو الأمر سخيفًا للغاية إذا قاله.

كان عليك فقط الانتظار لفترة كافية، ليخبرك "النمو الأسي" بالحقيقة. حتى بين أولئك الذين آمنوا بالتجارة الإلكترونية، كان عدد من يعتقد أنها ستصبح بهذا الحجم قليل جدًا. وأولئك القلة الذين آمنوا حقًا، أصبحوا تقريبًا جميعهم مليارديرات لأنهم تمسكوا بأسهمهم ولم يبيعوا. أما بقية المستثمرين – كما أخبرني Bo، لأنه كان واحدًا منهم – فقد باعوا مبكرًا جدًا.

في مجال العملات المشفرة، أصبح الإيمان بـ"النمو الأسي" أمرًا قديم الطراز.

لكنني ما زلت أؤمن بالنمو الأسي في مجال العملات المشفرة. لأنني عشته بنفسي.

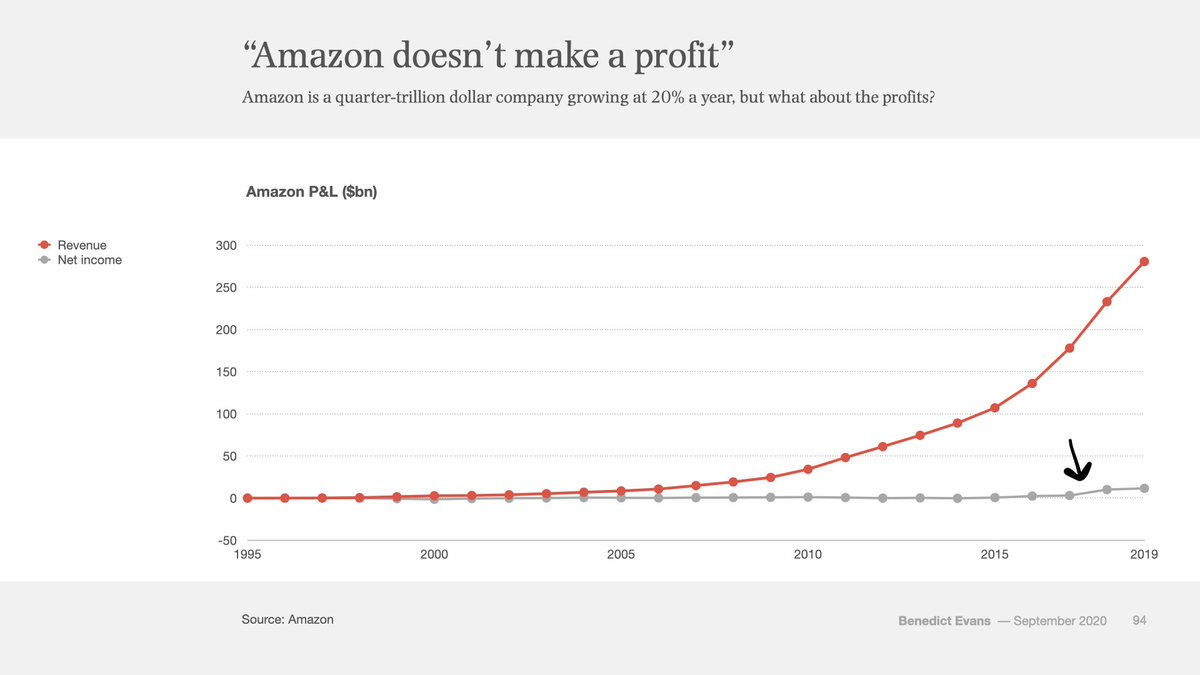

هذه هي قائمة الأرباح والخسائر (P&L) لشركة Amazon من 1995 إلى 2019، أي 24 عامًا كاملة. الأحمر يمثل الإيرادات، والرمادي يمثل الأرباح. هل ترى تلك التذبذبات الصغيرة في النهاية؟ الخط الرمادي بدأ في الصعود، وذلك عندما بدأت Amazon تحقق أرباحًا حقيقية لأول مرة بعد 22 عامًا من تأسيسها.

بعد 22 عامًا من تأسيس Amazon، بدأ خط صافي الأرباح الرمادي في الارتفاع من الصفر لأول مرة. وقبل ذلك، في كل عام، كانت هناك مقالات نقدية ومحللون وبائعون على المكشوف يدعون أن Amazon عملية احتيال لن تحقق أرباحًا أبدًا.

Ethereum أكملت للتو عامها العاشر. وهذه هي أداء سهم Amazon في أول عشرة أعوام:

عشرة أعوام من التقلبات. خلال هذه الفترة، كانت Amazon محاطة بالمتشككين وغير المؤمنين. هل التجارة الإلكترونية عمل خيري مدعوم من رأس المال المغامر؟ هل يبيعون فقط سلعًا رخيصة منخفضة الجودة للمستهلكين الباحثين عن الأسعار المنخفضة، فما الفائدة من ذلك؟ كيف يمكن أن تحقق أرباحًا حقيقية مثل Walmart أو GE؟

إذا كنت تناقش نسبة السعر إلى الأرباح (P/E Ratio) لـ Amazon في ذلك الوقت، فقد كنت تضل الطريق تمامًا. نسبة السعر إلى الأرباح تخص النمو الخطي، بينما التجارة الإلكترونية ليست اتجاهًا خطيًا. لذلك، كل من جادل بناءً على نسبة السعر إلى الأرباح خلال 22 عامًا كان مخطئًا تمامًا. بغض النظر عن المبلغ الذي دفعته، أو متى اشتريت، لم يكن تفاؤلك كافيًا.

لأن هذه هي طبيعة النمو الأسي. عندما يتعلق الأمر بالتقنيات الأسية الحقيقية، بغض النظر عن مدى اعتقادك بأنها ستكبر، فإنها دائمًا ستصبح أكبر.

وهذا بالضبط ما تفهمه Silicon Valley أفضل من Wall Street. Silicon Valley نشأت على النمو الأسي، بينما اعتادت Wall Street على النمو الخطي. وخلال السنوات القليلة الماضية، انتقل مركز ثقل صناعة العملات المشفرة تدريجيًا من Silicon Valley إلى Wall Street. هذا التغيير واضح للعيان.

بالطبع، لا يبدو نمو صناعة العملات المشفرة سلسًا مثل التجارة الإلكترونية. إنه أكثر تقلبًا، ويظهر انفجارات متقطعة. ذلك لأن صناعة العملات المشفرة مرتبطة ارتباطًا وثيقًا بالمال، وتتأثر بشدة بالعوامل الاقتصادية الكلية، وتواجه أيضًا معركة تنظيمية أكثر حدة من التجارة الإلكترونية. صناعة العملات المشفرة تضرب في صميم الدولة – المال – لذا، فإن تأثيرها على الحكومات أكبر بكثير من التجارة الإلكترونية، وأكثر إزعاجًا.

لكن اتجاه النمو الأسي لن يتضاءل بسبب ذلك. قد تكون هذه حجة بسيطة، لكن إذا كانت صناعة العملات المشفرة بالفعل أسيّة، فهذه الحجة البسيطة صحيحة.

انظر للصورة من بعيد.

الأصول المالية تتوق إلى الحرية. إنها تتوق إلى الانفتاح، وتتوق إلى الترابط. تجعل التقنية المشفرة الأصول المالية تتحول إلى تنسيق ملفات، وتجعل إرسال دولار أو سهم سهلاً مثل إرسال ملف PDF. تجعل التقنية المشفرة كل شيء قادرًا على التفاعل مع كل شيء، وتعمل على مدار الساعة، وعالمية، ومترابطة، ومنفتحة.

هذا النموذج سينتصر حتمًا. الانفتاح ينتصر دائمًا.

إذا علمني الإنترنت شيئًا واحدًا، فهو هذا. أصحاب المصالح سيقاومون بقوة، وستعارض الحكومات بصوت عالٍ، لكن في النهاية، سيضطرون إلى التنازل أمام الانتشار والإبداع والكفاءة الخالصة التي تجلبها هذه التقنية. هذا بالضبط ما فعله الإنترنت بكل الصناعات الأخرى. وستبتلع سلسلة الكتل بنفس الطريقة قطاع المال والعملات بالكامل.

نعم – طالما أن الوقت كافٍ – كل شيء.

هناك قول مأثور: "يُبالغ الناس في تقدير ما يمكن أن يحدث خلال عامين، ويقللون من شأن ما يمكن أن يحدث خلال عشرة أعوام."

إذا كنت تؤمن بالنمو الأسي، وإذا وسعت منظورك، فكل شيء لا يزال يبدو رخيصًا. وما يجب أن يجعلك أكثر تواضعًا هو أن كل يوم، يتفوق حاملو الأصول على البائعين والمتشككين. أفق رأس المال الكبير أطول بكثير مما يجعلك متداولو Crypto Twitter قصيرو الأجل تعتقد. تعلم رأس المال الكبير من التاريخ ألا يتخلى بسهولة عن الرهانات على التقنيات الكبرى. هل تعلم؟ تلك القصة المؤثرة التي جعلتك تشتري $ETH أو $SOL في البداية؟ رأس المال الكبير يؤمن بتلك القصة أيضًا، ولم يتوقف عن الإيمان بها أبدًا.