Der Fonds, der auf fallende Kurse von MicroStrategy setzt, hat nun das Unternehmen mit dem Ethereum-Treasury im Visier.

Von einer Prämie von 14% zu einem Abschlag von 31%: Wie Kerrisdale den Mythos der Prämienplatzierung entlarvt.

Von einer Prämie von 14 % zu einem Abschlag von 31 % – wie Kerrisdale die „Lüge“ der Prämien-Kapitalerhöhung entlarvt.

Autor: Eric, Foresight News

Am 8. Oktober um 21:47 Uhr (Ostasiatische Zeit), entsprechend 8:47 Uhr morgens in New York, gab das Shortselling-Unternehmen Kerrisdale Capital auf X öffentlich bekannt, Aktien des Ethereum-Treasury-Unternehmens BitMine (BMNR) leerverkauft zu haben. In dem Beitrag erklärte Kerrisdale, dass sie nicht gegen Ethereum eingestellt seien, sondern lediglich glauben, dass das Geschäftsmodell von Treasury-Unternehmen die Prämie des Aktienkurses gegenüber dem Nettovermögen von BitMine bald nicht mehr rechtfertigen kann. Kerrisdale setzt darauf, dass der Kurs wieder auf den Nettovermögenswert oder sogar darunter fällt.

Dies ist nicht das erste Mal, dass Kerrisdale Capital gegen Crypto-bezogene Aktien wettet. Bereits Mitte 2024 hatte das Unternehmen Short-Positionen auf die Bitcoin-Mining-Firma Riot und auf den DAT-Pionier Strategy (damals MicroStrategy genannt) eröffnet. Nach Bekanntwerden der Short-Positionen fielen die Aktienkurse der betroffenen Unternehmen deutlich. Nach der Ankündigung des Shorts auf BMNR fiel der Kurs jedoch nicht sofort deutlich; der starke Kursrückgang in der vergangenen Nacht war vielmehr eine Folge des Gesamtmarktes. Betrachtet man jedoch nur den Preis, so lag der Schlusskurs von BMNR am 10. Oktober (52,47 USD) mehr als 10 % unter dem Schlusskurs vom 8. Oktober (60 USD).

Eine genaue Analyse des Short-Reports zeigt, dass Kerrisdale sechs triftige Gründe für das Shorten der BitMine-Aktie anführt. Im Gegensatz zu den früheren Shorts auf Riot und Strategy, bei denen gleichzeitig Bitcoin long gegangen wurde, setzt Kerrisdale diesmal mit einem „nackten“ Short auf BMNR und zeigt damit ein besonders negatives Urteil über BitMine.

Das „Flywheel“ wird zur „Todesspirale“

Kerrisdale nennt sechs Hauptgründe für die negative Einschätzung von BitMine:

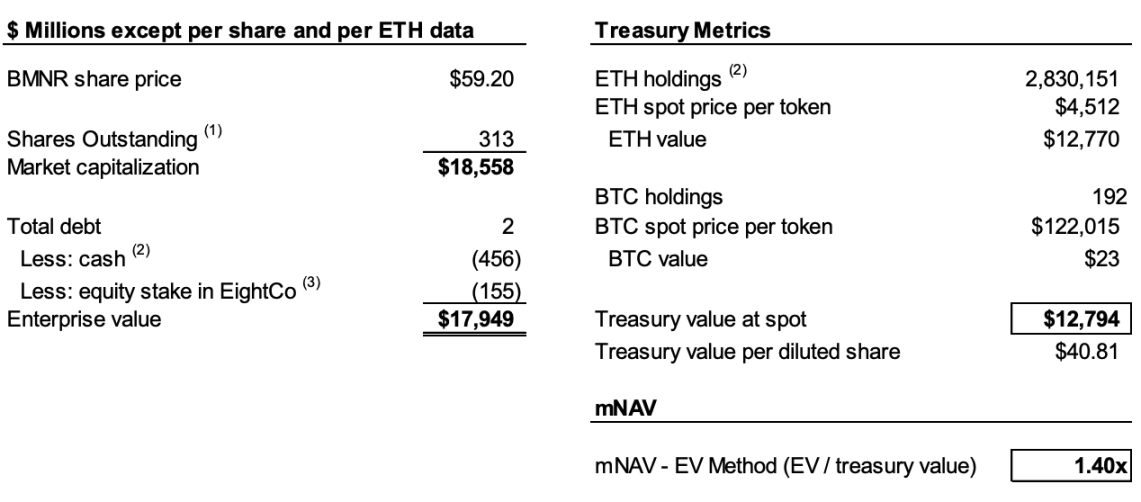

- Starke Verwässerung des Ethereum-Anteils pro Aktie: BMNR hat innerhalb von nur drei Monaten über ATM (at-the-market) mehr als 240 Millionen Aktien ausgegeben und dabei über 10 Milliarden USD eingesammelt, mit einer täglichen Finanzierung von etwa 170 Millionen USD. Dies hat den Ethereum-Anteil pro Aktie stark verwässert;

- Stetiger Rückgang des mNAV: Die Marktkapitalisierung von BMNR im Verhältnis zum Netto-Krypto-Vermögen (mNAV) ist von dem 2,0-fachen im August auf das 1,4-fache gefallen, der Trend verschlechtert sich weiter;

- Verschleierung von Cash-Outs durch Finanzinstrumente: Die jüngste „Prämien“-Finanzierung in Höhe von 365 Millionen USD war in Wirklichkeit ein starker Abschlag, da die beigefügten Warrants den Wert der Stammaktien stark verwässern;

- Intransparente Offenlegung: Seit dem 25. August veröffentlicht das Unternehmen keine NAV- und Aktiengesamtzahlen mehr, sodass Investoren nicht beurteilen können, ob der Ethereum-Anteil pro Aktie steigt;

- Zunehmender Wettbewerb: In den USA planen bereits 154 Unternehmen, fast 100 Milliarden USD für Krypto-Treasury-Strategien zu beschaffen. Die Einführung von ETFs wird die Knappheit von DAT weiter verringern;

- Strategy-Modell funktioniert nicht mehr: Beim DAT-Pionier Strategy (ehemals MicroStrategy) ist die mNAV-Prämie von 2,5-fach auf 1,4-fach gefallen, das Vertrauen in das Modell schwindet.

Um die Logik des Shorts zu verstehen, muss man zunächst das Grundprinzip der DAT-Unternehmen erklären. Wie Kerrisdale im Bericht schreibt, ist das Grundprinzip: Aktien zu einem Preis über dem Buchwert der Token ausgeben → Kapital aufnehmen → mehr Coins kaufen → Coin-Anteil pro Aktie erhöhen → Prämie aufrechterhalten → erneut Aktien ausgeben – ein sich selbst verstärkender Kreislauf.

Beispiel: Unternehmen A hält Bitcoin im Wert von 1 Milliarde USD und hat 100 Millionen Aktien. A gibt neue Aktien zu einem Preis über 10 USD pro Aktie aus, weil Investoren erwarten, dass das Unternehmen mit dem neuen Kapital weitere Bitcoin kauft und so den Bitcoin-Anteil pro Aktie erhöht, was wiederum den Kurs steigen lässt. So ist man bereit, die neuen Aktien mit Prämie zu kaufen. Nach der Kapitalaufnahme kauft A weitere Bitcoin, erhöht den Bitcoin-Anteil pro Aktie und treibt den Kurs weiter nach oben. Dieses Vorgehen kann A wiederholen, um den Kurs weiter zu steigern.

Um diesen Kreislauf aufrechtzuerhalten, sind zwei Bedingungen notwendig: Erstens muss zu Beginn eine mNAV-Prämie bestehen oder zumindest die Erwartung, dass eine solche entsteht. Zweitens müssen Prämie und Prämienrate aufrechterhalten werden. Ist die Prämienrate null oder negativ, können Investoren genauso gut direkt die entsprechenden Krypto-Assets kaufen.

Die Punkte 1, 2 und 4 erklären zusammen die Gründe für die negative Einschätzung. Laut Bericht schätzt Kerrisdale, dass BitMine bis zum 6. Oktober insgesamt über 240 Millionen Aktien ausgegeben hat und das Grundkapital nun bei 311,7 Millionen Aktien liegt. Zwar konnte BitMine von Juli bis August durch das Flywheel den Anteil von 2,7 ETH/1.000 Aktien auf 7 ETH/1.000 Aktien steigern, doch schätzt Kerrisdale, dass sich der Ethereum-Bestand des Unternehmens vom 25. August bis 6. Oktober um 65 % erhöht hat, während der Ethereum-Anteil pro Aktie nur um 17 % gestiegen ist.

Das heißt, Kerrisdale sieht die Verwässerung darin, dass das Wachstum des Anteils pro Aktie nicht mit dem Wachstum des Ethereum-Bestands mithalten kann. Da das mNAV bereits von 2-fach im August auf 1,4-fach gefallen ist, könnten der Rückgang des Anteils und der Prämie eine Abwärtsspirale auslösen, in der beide Werte weiter sinken und schließlich Parität oder sogar einen Abschlag erreichen.

Wenn die Daten noch einen gewissen Schätzungscharakter haben, so hat BitMine mit der Einstellung der Veröffentlichung von NAV und Aktiengesamtzahl pro Aktie ab dem 25. August Kerrisdales Einschätzung bestärkt. Wie auf X gesagt: „Wenn sich der Gewinn pro Aktie verbessert hätte, würden sie es groß bewerben.“

„Prämien-Kapitalerhöhung“ ist in Wahrheit „Abschlag-Cash-Out“

BitMine gab am 22. September bekannt, mit einem institutionellen Investor eine Wertpapierkaufvereinbarung abgeschlossen zu haben. Über eine registrierte Direktplatzierung wurden 5.217.715 Stammaktien zu je 70 USD ausgegeben und Warrants zum Bezug von bis zu 10.435.430 Stammaktien (Ausübungspreis 87,50 USD) gewährt. Vor Abzug von Platzierungsgebühren und sonstigen geschätzten Emissionskosten erwartet das Unternehmen einen Gesamterlös von etwa 365,24 Millionen USD.

Eine solche Nachricht, die normalerweise den Kurs steigen lässt, wertet Kerrisdale als Abschlag-Cash-Out durch Finanzinstrumente.

Laut Bericht lag der Ausgabepreis von 70 USD etwa 14 % über dem Schlusskurs von 61,29 USD am Tag der Emission, aber zu jeder Aktie gab es zwei Warrants (Ausübungspreis 87,5 USD, Laufzeit 1,5 Jahre). Nach Black-Scholes (Volatilität 100 %, Zins 4 %) und unter Berücksichtigung eines 40%igen Liquiditätsabschlags beträgt der Wert jedes Warrants etwa 14 USD.

Das Black-Scholes-Modell, entwickelt von Fischer Black und Myron Scholes 1973 (Nobelpreis für Wirtschaft), berechnet den heutigen Wert einer Option, die nur am Verfallstag ausgeübt werden kann. Die Formel verwendet einige Parameter; Kerrisdale setzt die Volatilität auf 100 % (wegen der hohen Schwankungen solcher Aktien) und den risikofreien Zinssatz auf 4 %. Daraus ergibt sich für jeden Warrant im Rahmen der BitMine-Emission am 22. September ein Wert von etwa 14 USD.

Wenn man also die beiden aktuell je 14 USD wertvollen Warrants abzieht, beträgt der tatsächliche Finanzierungserlös von BitMine nur 220 Millionen USD, was einem effektiven Ausgabepreis von 42 USD pro Aktie entspricht – etwa 31 % unter dem Schlusskurs des Tages. Kerrisdale meint, dass das Geschäft für Investoren zwar nicht unbedingt ein Verlust ist, aber wenn ein DAT-Unternehmen Kapital nur noch mit Abschlag aufnehmen kann, ist eine der Grundvoraussetzungen für das Flywheel-Modell nicht mehr gegeben. Das zeigt, dass das BitMine-Modell bereits Ermüdungserscheinungen zeigt.

DAT ist nicht mehr knapp

Laut Bericht war der Markt 2020, als MicroStrategy die Bitcoin-Treasury-Strategie einführte, noch arm an regulierten und bequemen Krypto-Investmentvehikeln. DAT wurde zu einem „gehebelten Ersatz“. Heute haben in den USA bereits über 150 Unternehmen ähnliche Strategien angekündigt, mit einem geplanten Gesamtfinanzierungsvolumen von fast 100 Milliarden USD. Gleichzeitig hat die SEC das ETF-Zulassungsverfahren vereinfacht, sodass eine „ETF-Flut“ erwartet wird. Günstigere und liquidiere Ethereum-Investmentkanäle könnten den Markt schnell erobern.

Kerrisdale stellt fest, dass selbst bei der ältesten Strategy die mNAV-Prämie vom Jahreshöchststand von 2,5-fach auf 1,4-fach gefallen ist. Das zeigt, dass das Vertrauen in das DAT-Modell schwindet. Selbst Strategy hat im August plötzlich das Versprechen zurückgezogen, nur bei einer Prämie von mindestens 2,5-fach neue Aktien auszugeben. Ist dieses Vertrauen und die Disziplin einmal gebrochen, ist es schwer wiederherzustellen. Wenn also der Markt nicht einmal mehr an Strategy glaubt, werden die Nachahmer als erste scheitern.

Kerrisdale fasst es zu Beginn des Berichts am besten zusammen: Wir shorten nicht Ethereum, sondern die Vorstellung, dass Investoren für ETH weiterhin eine Prämie zahlen sollten. Wer ETH halten will, kann einfach kaufen, staken oder einen ETF erwerben. Das Verkaufsargument von BMNR ist „mehr wert als ETH selbst“, aber die Strategie ist mittelmäßig, der Wettbewerb hart, die Offenlegung intransparent, das Wachstum des ETH-Anteils pro Aktie verlangsamt sich, die sogenannte „Prämienfinanzierung“ ist in Wahrheit Verwässerung (und es gibt keine Knappheit). Vor diesem Hintergrund wird die BMNR-Prämie zwangsläufig weiter sinken.

Der „Short-Liebhaber“ Kerrisdale und das umstrittene DAT

Kerrisdale Capital ist einer der aktivsten „Long-Short-Event-Driven“-Fonds an der Wall Street und bekannt für seine aggressiven öffentlichen Short-Attacken. In den letzten Jahren konzentrierte sich das Unternehmen auf Bereiche wie „realitätsferne Bewertungen“ bei Krypto-Konzepten, Quantentechnologie und SPACs. Zwischen Ende 2023 und Anfang 2024 nahm Kerrisdale Marathon Digital und Cipher Mining ins Visier, was zu Tagesverlusten von 5 % bis 8 % führte. Neben Krypto-Aktien shortete Kerrisdale im ersten Halbjahr auch Quantum-Computing-Aktien wie IonQ und D-Wave Quantum, doch diese verzeichneten nach Veröffentlichung des Short-Reports nur kleine Tagesverluste und stiegen danach deutlich an.

Kerrisdale Capital wurde von Sahm Adrangi gegründet, der auch Chief Investment Officer ist. Adrangi begann seine Karriere bei der Deutschen Bank im Bereich Hochzinsanleihen und Leveraged Loans und war bei Chanin Capital Partners als Berater für Gläubigerausschüsse bei Insolvenzen und außergerichtlichen Restrukturierungen tätig. Anschließend arbeitete Adrangi als Analyst beim 2-Milliarden-USD-Distressed-Debt-Hedgefonds Longacre Management.

Sahm Adrangi wurde bekannt, als er 2010 und 2011 chinesische Betrugsunternehmen shortete und entlarvte, darunter China Marine Food Group, China-Biotics und Lihua International. Die von ihm geshorteten Unternehmen China Education Alliance und ChinaCast Education Corp wurden später von der SEC untersucht und sanktioniert.

Kerrisdale ist kein reiner Short-Fonds, konzentriert sich aber aktuell auf Unternehmen mit überhöhten Bewertungen – DAT ist das neueste Ziel. Wie eingangs erwähnt, ist ein so selbstbewusster „nackter“ Short ein Zeichen für einen grundlegenden logischen Fehler im Geschäftsmodell. Die Short-Performance von Kerrisdale war dieses Jahr nicht überragend; die meisten geshorteten Unternehmen stiegen nach einem kurzen Rückgang wieder. Dennoch sollte man Kerrisdales einzigartige Sichtweise auf das DAT-Modell nicht unterschätzen.

Obwohl seit Jahresbeginn viele US-Börsenunternehmen das DAT-Modell mit Bitcoin, Ethereum oder anderen Altcoins ausprobieren und prominente Investoren dafür werben, äußerten auch Web3-Vertreter wie Vitalik gewisse Bedenken. Im Nachhinein erscheinen diese Bedenken berechtigt. In einem heißen, liquiden Markt können DAT-Aktienkurse tatsächlich durchstarten, aber ein solches Blasenwachstum ist nicht von Dauer.

Wir bestreiten nicht, dass DAT-Unternehmen in einem insgesamt positiven Markt noch einmal für Auftrieb sorgen können. Doch wenn die Blase platzt, wessen Augen werden dann vom aufgewirbelten Staub des längst verkohlten Brennholzes geblendet?

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Solana Kursprognose: SOL Dexs erreichen Rekordvolumen von 8 Milliarden Dollar, während Bullen auf eine Erholung auf 200 Dollar abzielen

Der Solana-Preis erholte sich über 190 Dollar, da die steigende Handelsaktivität auf dezentralen Börsen und das starke Wachstum des offenen Interesses an Derivaten auf eine erneute bullische Dynamik hindeuten.

Bitcoin erholt sich über 114.000 $, während sich der Kryptomarkt von historischem Ausverkauf stabilisiert

Kurze Zusammenfassung: Bitcoin und Ethereum erholten sich nach dem Kurssturz am Wochenende, der zu Rekord-Liquidationen führte. Die „Uptober“-Stimmung könnte zwar einen Dämpfer erhalten haben, ist aber „vielleicht nicht entgleist“, sagte ein Analyst.

34% Rallye für Bittensor (TAO): Können die Bullen den Aufwärtsmomentum aufrechterhalten?