„10.11“ Kryptowährungs-Epos-Abrechnung, wie entwickeln sich die Aktien der DAT-Unternehmen?

Für jene Unternehmen, die sowohl dem Kryptomarkt als auch dem Aktienmarkt ausgesetzt sind, ist der schlimmste Moment bereits überstanden?

Original Article Title: "After the Crypto Crash, How Are DAT Companies' Stocks Holding Up?"

Original Article Link: David, Deep Tide TechFlow

Am 10. kündigte Präsident Trump am Nachmittag auf Truth Social einen 100%igen Zoll auf chinesische Waren an. Diese Nachricht löste sofort Panik auf den globalen Finanzmärkten aus.

Innerhalb der nächsten 24 Stunden erlebte der Kryptowährungsmarkt das größte Liquidationsereignis der Geschichte, bei dem über 19 Milliarden US-Dollar an gehebelten Positionen zwangsweise geschlossen wurden. Bitcoin stürzte von 117.000 US-Dollar auf unter 102.000 US-Dollar ab, was einem Rückgang von mehr als 12% innerhalb eines Tages entspricht.

Auch der US-Aktienmarkt hatte zu kämpfen. Bis zum Handelsschluss am 10. Oktober fiel der S&P 500 Index um 2,71%, der Dow Jones Industrial Average sank um 878 Punkte und der Nasdaq Composite Index verlor 3,58%. Alle verzeichneten damit ihre größten Tagesverluste seit April.

Das eigentliche Epizentrum der Krise waren jedoch die DAT-Unternehmen (Digital Asset Treasury), die Kryptowährungen als Teil ihrer Treasury-Reserven hielten.

MicroStrategy, als größter Unternehmens-Bitcoin-Halter, verzeichnete ebenfalls einen starken Kursrückgang; andere Unternehmen mit Krypto-Reserven erlebten noch deutlichere Einbrüche. Laut Daten aus dem nachbörslichen Handel setzten die Investoren ihre Verkäufe fort.

Für diese Unternehmen, die sowohl den Risiken des Krypto- als auch des Aktienmarktes ausgesetzt sind, ist der schlimmste Moment bereits vorbei?

Warum erlitten DAT-Unternehmen stärkere Verluste?

Zuallererst waren DAT-Unternehmen direkt in ihrer Bilanz betroffen. Am Beispiel von MicroStrategy: Das Unternehmen hält etwa 639.835 Bitcoins, und ein Preisrückgang von 12% bedeutet einen sofortigen Wertverlust von fast 10 Milliarden US-Dollar.

Diese Art von Verlust muss als „nicht realisierter Verlust“ in der Bilanz ausgewiesen werden. Solange nicht verkauft wird, ist es zwar kein realisierter Verlust, aber die Zahlen in der Finanzberichterstattung sind real.

Als Investor sieht man, wie die Kernvermögenswerte eines Unternehmens rapide an Wert verlieren. Es gibt zudem einen Multiplikatoreffekt auf das Marktvertrauen.

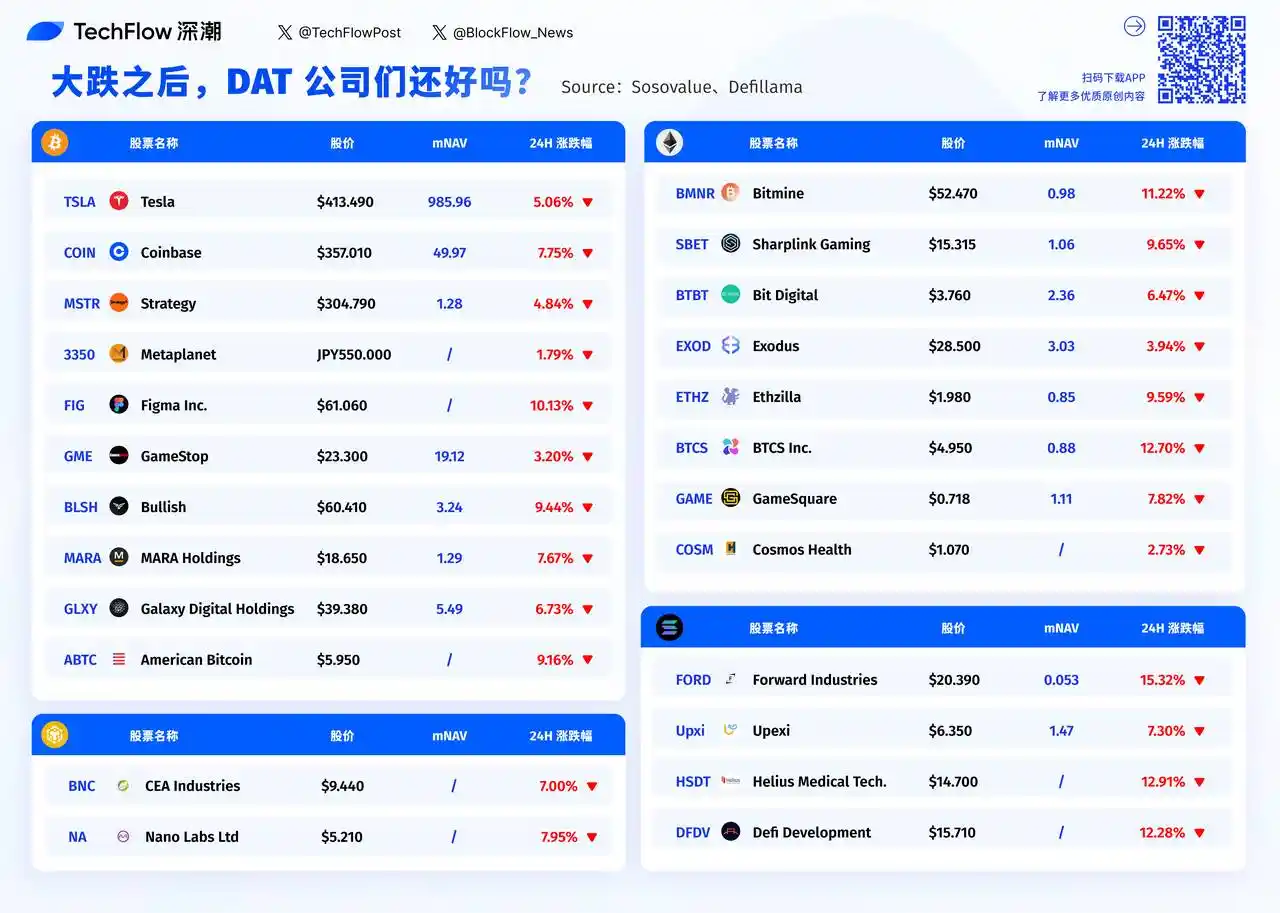

Bis Anfang 2025 wurde die Aktie von MicroStrategy mit einem Aufschlag auf den Nettoinventarwert (NAV) von bis zu 2x gehandelt, aber bis Ende September war dieser auf etwa 1,44x gesunken; aktuell liegt er bei etwa 1,2x.

Bei einigen anderen Unternehmen nähert sich der mNAV fast der 1, bei manchen ist er bereits darunter gefallen. Diese Zahlen spiegeln eine harte Realität wider: Das Vertrauen des Marktes in das DAT-Modell wird unter diesen extremen Marktbedingungen erschüttert.

In einem Bullenmarkt sind Investoren bereit, diesen Unternehmen einen Aufschlag zu gewähren, da das Narrativ als Vorreiter der Krypto-Innovation gilt. Wenn sich der Markt jedoch dreht, wird dieselbe Geschichte zu einem unnötigen Risiko.

Kryptowährungen außer Bitcoin haben in diesem durch Hebelwirkung ausgelösten Crash erhebliche technische Schäden erlitten, einige sind sogar sofort auf Null gefallen; selbst große Altcoins haben aufgrund mangelnder Liquidität massive Verluste verzeichnet.

Die Aktien von Unternehmen, die diese Vermögenswerte halten, sind angesichts der sich verschlechternden Marktstimmung zu bevorzugten Leerverkaufszielen geworden.

In Zeiten von Panik müssen Investoren schnell verkaufen. Während der Bitcoin-Markt rund um die Uhr handelt, können große Verkäufe den Preis erheblich beeinflussen. Im Gegensatz dazu ist der Verkauf von Aktien wie MSTR oder COIN an der Nasdaq viel einfacher.

Der Verkauf von Gold im Wert von mehreren Milliarden US-Dollar würde den Markt nicht stören, aber der Verkauf von 70 Milliarden US-Dollar an Bitcoin könnte zu einem Preisverfall und massiven Liquidationen führen; dieser Liquiditätsunterschied hat die Aktien von DAT-Unternehmen zu einem Kanal für schnellen Kapitalabzug gemacht.

Schlimmer noch, viele institutionelle Investoren haben strenge Risikokontroll-Grenzen. Wenn die Volatilität einen bestimmten Schwellenwert überschreitet, müssen sie ihre Positionen reduzieren – ob sie wollen oder nicht. Und DAT-Unternehmen gehören zu den volatilsten Zielen.

Um einen unpassenden Vergleich zu ziehen: Wenn ein normales Technologieunternehmen in einem Boot sitzt, dann ist ein DAT-Unternehmen wie zwei Boote zusammenzubinden – eines segelt auf den Wellen des Aktienmarktes, das andere kämpft im Sturm des Kryptomarktes.

Wenn beide Seiten gleichzeitig schlechtes Wetter erleben, ist die Auswirkung nicht additiv, sondern multiplikativ.

Wer ist am stärksten betroffen und wer am widerstandsfähigsten?

Ein Blick auf die Verliererliste der DAT-Unternehmen vom Vortag zeigt ein klares Muster: Je kleiner das Unternehmen, desto härter der Fall.

Forward Industries fiel um 15,32%, mit einem mNAV von nur 0,053. BTCS Inc. fiel um 12,70% und Helius Medical Tech um 12,91%.

Diese kleinen Unternehmen mit einer Marktkapitalisierung von weniger als 100 Millionen US-Dollar finden in Panikzeiten kaum Käufer. Im Gegensatz dazu, obwohl MicroStrategy der größte Bitcoin-Halter ist, betrug der Rückgang nur 4,84%.

Die Logik dahinter ist recht einfach: Liquidität.

Wenn Panik ausbricht, weitet sich der Spread zwischen Kauf- und Verkaufskursen bei Small-Cap-Aktien erheblich aus, und eine etwas größere Verkaufsorder kann den Preis zum Absturz bringen.

In dieser Liste fällt Tesla als Anomalie auf. Der Kurs fiel um 5,06%, was zu den geringsten Rückgängen zählt, aber laut Daten liegt der mNAV bei 985,96. Diese Zahl bedeutet, dass der Markt Tesla fast 1000-mal höher bewertet als den Wert seiner Krypto-Bestände.

Der Grund: Tesla ist im Kern kein DAT-Unternehmen, das Halten von Coins ist nur eine Nebenaktivität. Investoren kaufen Tesla wegen der positiven Aussichten für das Elektroautogeschäft, und die Schwankungen von Bitcoin haben nur minimale Auswirkungen auf die Bewertung; das gleiche gilt für Coinbase. Trotz eines Rückgangs von 7,75% erzielt die Börse reale Gebühreneinnahmen.

Im Gegensatz dazu ist die Situation bei reinen DAT-Unternehmen völlig anders.

MicroStrategy hat einen mNAV von nur 1,28, handelt also fast zum Wert seiner Bestände. Galaxy Digital hat einen mNAV von 5,49, MARA Holdings liegt bei 1,29. Der Markt bewertet diese Unternehmen hauptsächlich nach dem Wert ihrer Krypto-Assets mit einem kleinen Aufschlag. Wenn der Kryptomarkt einbricht, gibt es kein anderes Geschäft, das den Schlag abfedert.

Wenn der Marktwert eines Unternehmens fast dem Wert seiner gehaltenen Krypto-Assets entspricht (mNAV nahe 1), bedeutet das, dass der Markt davon ausgeht, dass dieses Unternehmen keinen zusätzlichen Wert über das Halten von Coins hinaus bietet.

Bitmine hat einen mNAV von 0,98, und American Bitcoin hat diesen nicht offengelegt, dürfte aber ebenfalls sehr niedrig sein. Diese Unternehmen sind de facto zu Bitcoin-ETFs geworden, die als börsennotierte Unternehmen getarnt sind.

Die Frage ist: Da es jetzt echte Bitcoin-ETFs gibt, warum sollten Investoren noch indirekt über diese Unternehmen halten?

Das könnte erklären, warum Unternehmen mit niedrigem mNAV in Panikzeiten größere Rückgänge verzeichnen. Sie tragen sowohl das Krypto- als auch das Aktienmarktrisiko, bieten aber keinen zusätzlichen Wert.

In wenigen Stunden öffnet der US-Aktienmarkt. Wird sich nach einem ruhigen Wochenende die Marktstimmung verbessern? Werden die kleinen DAT-Unternehmen mit Rückgängen von über 10% weiter verkauft, oder gibt es Kaufinteresse zu niedrigeren Preisen?

Aus Datensicht könnten Unternehmen mit einem mNAV unter 1 überverkaufte Chancen bieten, aber sie könnten auch eine Value Trap sein. Schließlich ist ein günstiger Preis kein Kaufgrund, wenn das Geschäftsmodell selbst infrage steht.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

BitMine kauft während des Marktrückgangs Ethereum im Wert von 838 Millionen US-Dollar

Der große Bitcoin-Short: Dieser Typ verdiente 200 Millionen Dollar, indem er Trumps Zoll-Post perfekt timte

Der Kryptomarkt erholt sich, da Bitcoin und Ethereum wieder zulegen, aber die Volatilität bleibt bestehen

Trumps Zoll auf China treibt das Rekordhandelsvolumen von 10 Milliarden Dollar bei Bitcoin-Fonds an