Von Krypto zu Finanzen und von Finanzen zurück zu Krypto

Kryptowährungen, Fintech und KI verschmelzen und bilden ein neues Betriebssystem für das Finanzwesen.

Krypto, Fintech und KI verschmelzen und bilden ein neues Finanzbetriebssystem.

Autor: 0xJeff

Übersetzung: AididiaoJP

Die Blockchain ist eine erlaubnisfreie, globale Schiene, auf der Menschen überall auf der Welt ihre Vermögenswerte auf jede gewünschte Weise halten, transferieren, kaufen, verleihen/ausleihen und nutzen können.

Selbstverwahrung von Geldern (Self-Custody) bedeutet, dass man auch bei der Interaktion mit Diensten oder Anwendungen weiterhin die Kontrolle über seine eigenen Mittel behält.

Dies steht im Gegensatz zum traditionellen Finanzsystem, in dem Banken (physische oder digitale Banken) die Gelder der Nutzer verwahren und Bankdienstleistungen anbieten.

Die Liquiditätsnatur der Blockchain-Schiene macht sie zur perfekten Umgebung für Institutionen, die Kapital transferieren wollen, Unternehmen, die Zahlungswege über Stablecoins ausbauen möchten, oder Privatanwender, die investieren oder ihre Vermögenswerte optimieren wollen.

In diesem Artikel werden wir den Wandel von DeFi zu Fintech und Web2/Web3, die Rolle der KI, die Transformation innerhalb der Branche und die daraus entstehenden Chancen untersuchen.

Lassen Sie uns tiefer eintauchen

Ich möchte Ihnen die Fintech-Strategie von Grab vorstellen, einem der führenden Ride-Hailing- oder Super-App-Anbieter in Südostasien.

Grab begann ursprünglich in Malaysia mit Ride-Hailing-Diensten und hatte das Ziel, Taxis sicherer und zuverlässiger zu machen. Die Plattform wurde in Malaysia populär und expandierte nach den Philippinen, Thailand, Singapur und Vietnam.

Grab hat nicht nur eine Taxi-App entwickelt, sondern in einer Region mit begrenzter Infrastruktur und fragmentiertem Verkehrssystem eine Vertrauensplattform aufgebaut.

Anschließend erweiterte Grab sein Dienstleistungsangebot um Privatwagen, Motorräder, Essenslieferungen, Paketversand und ein In-App-Zahlungssystem (Wallet). Alle Dienste werden über dieselbe App, Fahrer und Zahlungsinfrastruktur abgewickelt und bilden so ein Super-App-Ökosystem.

Grab erkannte, dass die Wallet-/Zahlungsschiene (GrabPay) die Zahlungsinfrastruktur ist, die alles zusammenhält (Nutzer zahlen Fahr- und Liefergebühren, speichern Werte und handeln mit Händlern, Fahrer und Kuriere nutzen sie zum Speichern/Ausgeben, Finanzdaten und Transaktionsverhalten werden erfasst).

Die Zahlungsinfrastruktur wurde zur Grundlage für Grab, um mit Kredit- und Versicherungs-Startups zusammenzuarbeiten und Fahrern Finanzprodukte (Kleinkredite, Versicherungen) anzubieten.

Heute hat sich GrabPay zu einer führenden regionalen E-Wallet entwickelt, mit weiteren Integrationen und Finanzdienstleistungen (mehr Embedded Finance, Händlerkredite, Fahrerkredite mit In-App-Kreditbewertung, Zusammenarbeit mit Banken und Telekommunikationsunternehmen zur Bereitstellung von Finanzprodukten).

Grab-Strategie:

- Aufbau einer Vertrauensplattform mit großer Nutzerbasis auf beiden Seiten von Angebot und Nachfrage (Nutzer, Fahrer, Händler/Lieferanten).

- Alles mit Zahlungsinfrastruktur/Wallet verbinden und Finanz- sowie Konsumdaten erfassen.

- Auf Basis dieser Daten Embedded-Finance-Produkte für die Nutzerbasis entwickeln.

- Grab ist jetzt ein Fintech-Unternehmen und integriert sich tiefer in den Finanzbereich: Sparen, Investieren, Versicherungen, BNPL (Buy Now Pay Later) und digitale Banken.

Vom Ride-Hailing und Essenslieferungen hin zu Fintech.

Krypto und Fintech

Wir sehen zunehmend, dass ähnliche Strategien wie bei Grab sowohl in Web3-Projekten als auch bei Web2-Unternehmen auftauchen, d.h. Krypto wird zu Fintech und Fintech wird kryptolastiger.

Warum?

Der TAM (Total Addressable Market) von Krypto (Einnahmen aus Dienstleistungen/Anwendungen) ist im Vergleich zum Fintech-TAM sehr klein, daher ist es sehr sinnvoll, das Wertversprechen von Krypto (DeFi, Tokenisierung, Stablecoins, Kreditvergabe/-aufnahme, Rendite) einer breiteren Verbraucherschicht zugänglich zu machen.

Traditionelle Schienen weisen bei Investitionen, Sparen und dem Zugang zu Bankdienstleistungen weiterhin Reibungen auf, und in vielen Fällen müssen Nutzer dem Dienstleister vertrauen, dass er ihr Geld hält. Die Blockchain ist die perfekte Lösung für dieses Problem.

2 Fallstudien

EtherFi (Krypto ➔ Fintech)

@ether_fi begann 2023 während der @eigenlayer Restaking-Season als Anbieter für Liquid Restaking und bietet Restaking von ETH sowie kombinierbare DeFi-Vault-Strategien, die eETH, weETH und Stablecoins in DeFi-Strategien einsetzen, um die Rendite zu maximieren. Das Team konzentriert sich auf die Liquidität und Kombinierbarkeit von Wachstumsstrategien.

Im Jahr 2025 kündigte Etherfi an, sich auf bankähnliche Dienstleistungen und Fintech-Funktionen zu konzentrieren, indem DeFi mit alltäglichen Finanzanwendungen kombiniert wird: Ausgaben, Sparen, Verdienen, Verbindung von Krypto und Fiat, Rechnungszahlungen und Gehaltsdienste.

Ein wichtiger Schritt zur breiten Akzeptanz ist die Visa Cash Card, mit der Nutzer ihre Kryptowährungen direkt ausgeben oder diese als Sicherheit nutzen können, um Stablecoins zu leihen und auszugeben (ohne ihre Vermögenswerte zu verkaufen). Die Karte bietet etwa 3% Cashback, Token-Anreize, Apple Pay/Google Pay und Non-Custodial-Charakter, was viele Nutzer und Transaktionen auf die Plattform (und deren Vault-Produkte) zieht – mehr Menschen legen Gelder in EtherFi-Vaults an.

Etherfi positioniert sich als digitale Bank, die den Wert von DeFi für gewöhnliche, Mainstream-Nutzer zugänglich macht. Wer möchte nicht nahtlos Stablecoins leihen und ausgeben oder auf seine Stablecoins mehr als 10% Zinsen verdienen?

Stripe (Fintech ➔ Krypto)

@stripe wurde 2010 gegründet und bietet Entwicklern und Online-Unternehmen eine vereinfachte Zahlungsinfrastruktur. Stripe stellt Händlern eine einfache API zur Verfügung, um Zahlungen zu akzeptieren, Abonnements zu verwalten, Betrug zu bekämpfen, Auszahlungen zu tätigen und Finanzdienstleistungen einzubetten (löst viele Probleme für Händler).

Im Laufe der Zeit entwickelte sich Stripe zu einer Full-Stack-Finanzinfrastrukturplattform, die modulare APIs und Produkte anbietet, damit jedes Unternehmen Finanzdienstleistungen aufbauen, einbetten und skalieren kann, ohne selbst eine Bank zu sein.

- Stripe Connect: Ermöglicht Marktplätzen, Drittanbietern, Fahrern und Kreativen weltweit Zahlungen zu leisten und im Hintergrund komplexe KYC- und Compliance-Prozesse abzuwickeln.

- Stripe Billing: Automatisiertes Abrechnungssystem/Backbone für SaaS.

- Stripe Treasury: Embedded Finance (Geld speichern, Bankdienstleistungen).

- Stripe Issuing: Sofortige Erstellung und Verwaltung von physischen oder virtuellen Karten.

- Stripe Radar: Integrierte, maschinell lernbasierte Betrugserkennung.

Stripe testet Krypto-Schienen und hat wichtige Infrastrukturteilnehmer übernommen, darunter Bridge (Stablecoin-Zahlungsinfrastruktur), Privy (Krypto-Wallet/Onboarding-Infrastruktur), und kündigte dann eine umfassende Initiative zur Entwicklung einer eigenen Blockchain an, indem ein zahlungsorientiertes L1 (Tempo) entwickelt wird.

Stripe positioniert sich als Basisschicht für die nächste Generation globaler Zahlungen, die Fiat, Stablecoins und On-Chain-Schienen auf einer einzigen Entwicklerplattform vereint – programmierbares, grenzenloses Geld.

Was bedeutet das alles?

Neben diesen beiden Akteuren versuchen noch viele weitere, ein Stück vom Kuchen zu bekommen.

Im Wesentlichen bedeutet dies, dass DeFi und TradFi, Web2- und Web3-Schienen verschmelzen und die Blockchain zur Rückgrat-Infrastruktur der realen Wirtschaft wird.

Das DeFi TVL könnte in den nächsten fünf Jahren von 174 Milliarden Dollar um das Zehnfache auf 1,74 Billionen Dollar wachsen. Im Wealth-Management-Bereich gibt es 140 Billionen Dollar, von denen etwa 1% in DeFi investiert werden könnten – das erscheint sehr wahrscheinlich.

Stablecoins könnten letztlich die universelle Anwendungsschicht und Plattform im Hintergrund antreiben und gleichzeitig den Nutzern Renditen bieten.

Spot-, Perpetual-Kontrakte und Prognosemärkte werden immer mehr zum Mainstream, da das Trading von Kryptowährungen, tokenisierten Aktien, On-Chain-Rohstoffen und beliebigen Assets (Ereignisse, Politik, Makro, Taylor Swift) ein enormes Wertversprechen bietet. Jedes Unternehmen wird diese Nutzerbasis besitzen wollen.

Durch die Konvergenz der Branche werden B2C-Vertrieb und -Strategien für den Massenmarkt unerlässlich.

Krypto-"Projekte" müssen zu "Startups" werden. Weniger Geek-Fanatismus, mehr Professionalität + Vertrauensaufbau.

Builder müssen DeFi-Plattformen an Unternehmen verkaufen, DeFi-Vault-Produkte in Fintech-Apps oder Wealth-Management-Plattformen integrieren. Es müssen B2B-Vertriebsteams aufgebaut werden, die wissen, wie man verkauft; Risiko, Compliance und Sicherheit werden entscheidend für deren Entscheidungsprozess sein.

Wir sehen bereits erste Beispiele dafür, dass Krypto-native Teams weit über CT hinaus aktiv werden.

- @Polymarket erhält eine Investition von der Muttergesellschaft der New York Stock Exchange (was Polymarket mit 9 Milliarden Dollar bewertet) und erweitert Prognosemärkte auf TradFi, wodurch die Grundlage für die gesamte Prognosemarktbranche geschaffen wird.

- @flock_io arbeitet mit Regierungen, Banken, internationalen Organisationen und börsennotierten Unternehmen zusammen, um datenschutzfreundliche, domänenspezifische KI bereitzustellen. Das spezialisierte Team von Flock erschließt traditionelle Branchen/Kapitalmärkte.

- @pendle_fi bringt TradFi/Wall Street auf On-Chain-Zinsprodukte – KYC-basierte, erlaubnisbasierte Liquiditätspools.

- @Mantle_Official bringt UR Global Digital Bank auf den Markt, "die weltweit erste blockchainbasierte Digitalbank". Einheitliches Multi-Asset-Konto (mit schweizerisch unterstütztem IBAN-Konto), Mastercard-Debitkarte mit SWIFT, SEPA, SIC und L1/L2, einfache Ein- und Auszahlungen, Self-Custody und baldige DeFi-Integration (Rendite auf Guthaben, Mantle-native DeFi-Produkte).

- @useTria begann ursprünglich als BestPath, ein KI-optimiertes Solver-Netzwerk, das die besten Swap-Pfade in EVM, SVM und anderen VMs findet (bereits integriert mit Sentient, Talus, Polygon und Arbitrum Orbit Chains). Tria hat sich auf digitale Bank-/Fintech-Dienste ausgeweitet, beginnend mit Cash Cards (Nutzer verdienen Rendite auf ihre Assets und können Altcoins direkt ausgeben).

Börsen bauen Embedded Finance in On-Chain-Wallets ein und fungieren als Discovery Layer für alles rund um DeFi (und bald auch TradFi), z.B. OKX Wallet, Binance Wallet usw.

Immer mehr Krypto-Teams bringen Krypto-Karten auf den Markt.

Es scheint, dass @CelsiusNetwork damals auf dem richtigen Weg war: native Renditen für Bitcoin, ETH und Stablecoins, Angebote wie Einlagenrendite, besicherte Kredite, Zahlungen, Debitkarten usw. Die Vision war richtig, aber das Scheitern lag an mangelhafter Ausführung, Risikomanagement und fehlender Transparenz.

Wie passt Web3 AI dazu?

Zur Vereinfachung gibt es drei Hauptaspekte:

- Aufgaben erledigen

- Sicherstellen, dass man der KI, die die Aufgabe erledigt, vertrauen kann

- Talente finden, die KI-Aufgaben erledigen

Aufgaben erledigen

Da Krypto hauptsächlich Finanzanwendungen betrifft, sind KI-Systeme, die DeFi, Prognosen und Trading-Erlebnisse verbessern, die wichtigsten Anwendungsfälle, an denen Web3-AI-Builder arbeiten.

- Trading Agents, KI-gesteuerte dynamische DeFi-Strategien, personalisierte DeFi-Agents, z.B. @Cod3xOrg, @Almanak, @gizatechxyz

- Prognose-KI/ML-Teams, die Asset-Preise, Ergebnisse, Wetter usw. vorhersagen, z.B. @sportstensor, @SynthdataCo, @sire_agent

KI- und ML-Systeme bauen auf bestehenden Krypto-Vertikalen (hauptsächlich DeFi) auf, um bessere Zugänglichkeit, geringere Komplexität, bessere Renditen und Risikomanagement zu ermöglichen.

Sicherstellen, dass man der KI, die die Aufgabe erledigt, vertrauen kann

Man kann KI nicht blind vertrauen – genauso wenig wie man jedem Menschen oder der Infrastruktur und den Menschen hinter der KI vertrauen kann. Wem vertraut man also?

Sich selbst – man überprüft alles.

Hier kommt verifizierbare Infrastruktur ins Spiel.

Ethereum ERC-8004 dient als Vertrauensschicht, d.h. als Pass für KI + Google AP2 + Coinbase x402 als Zahlungssystem/Schiene (Stablecoins und traditionelle Schienen), sodass Agents miteinander oder mit anderen Web2-Diensten handeln können.

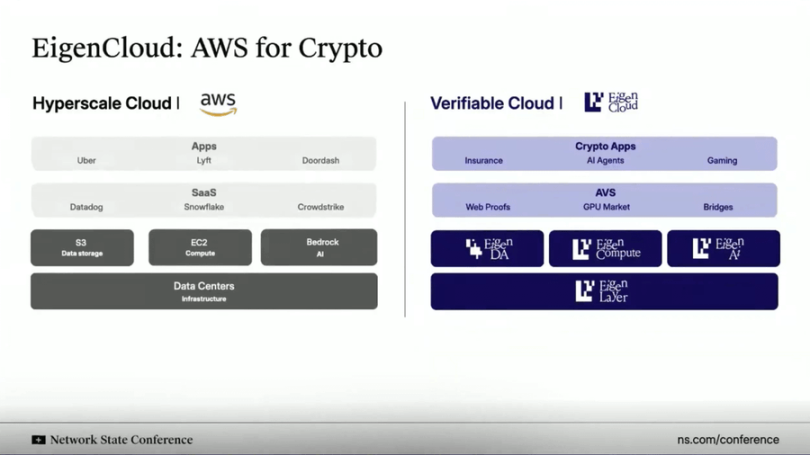

Wie AWS Cloud bietet @eigenlayer verifizierbare Cloud-Infrastruktur für alles. Eigen hostet/betreibt nicht alles auf zentralisierten Servern, sondern ermöglicht Off-Chain-Berechnungen mit On-Chain-Verifizierung der Ergebnisse/Schlussfolgerungen.

Diese Lösung (EigenAI und EigenCompute) eignet sich hervorragend für KI-Agenten-/Anwendungsfälle wie Trading Agents und DeFi-Anwendungen.

Eigen verfügt über ein primitives Konzept namens deterministische Schlussfolgerung, das sicherstellt, dass LLMs bei wiederholter Ausführung mit denselben Eingaben identische Ausgaben erzeugen – d.h. sie halluzinieren nicht und werden deterministisch.

Ähnlich wie restaked ETH zur Absicherung von Smart Contracts verwendet wird, wird EIGEN zur Absicherung/Verifizierung von KI-Agenten/Anwendungen eingesetzt. Jeder kann exakt dieselbe Schlussfolgerung erneut ausführen, um sie zu überprüfen und die Ausgabe zu vergleichen.

All dies ermöglicht:

(i) Trading Agents geraten nicht außer Kontrolle;

(ii) Empfehlungs-Engines in sozialen Medien bleiben konsistent/manipulationssicher;

(iii) Autonome Agents können Gelder sicher halten, da ihre Schlussfolgerungen geprüft/verifiziert werden können.

Talente finden, die KI-Aufgaben erledigen

AI/ML-Ingenieure sind eine der begehrtesten Ressourcen. Wenn Sie wirklich gut sind, werden Sie von zentralisierten, führenden KI-Laboren abgeworben. Wenn Sie sehr, sehr gut sind, gründen Sie Ihr eigenes.

Oder Sie schließen sich einem darwinistischen KI-Ökosystem an.

Diese Ökosysteme bieten "Minern" und "Trainern", die KI- oder ML-Modelle betreiben, um bestimmte Aufgaben zu lösen, KPI-basierte Anreize. Wenn Ihre Ergebnisse gut sind und die Ziele erfüllen, erhalten Sie großzügige Belohnungen.

Bittensor und @flock_io sind zwei der bekanntesten darwinistischen KI-Ökosysteme, in denen Miner oder Trainer je nach Leistung oder gehaltenem Anteil im Ökosystem jährlich sechs- bis siebenstellige Belohnungen erhalten können.

Das Ziel darwinistischer KI-Ökosysteme ist es, durch Anreize Talente anzuziehen, eine aktive Entwickler-Community zu schaffen und Beiträge zu spezifischen Aufgaben zu leisten. Das Endziel ist, dass die Einnahmen aus den Ergebnissen die Anreizkosten übersteigen.

Prognosemodelle auf Bittensor-Subnetzen übertreffen Marktbenchmarks, oder Flock liefert datenschutzfreundliche, domänenspezifische KI-Anwendungen an große Institutionen und Regierungen wie UNDP, Hongkong usw.

Alles miteinander verbinden

Krypto, Fintech und KI verschmelzen und bilden ein neues Finanzbetriebssystem.

Im Kern steht die Konvergenz der Infrastrukturen.

Krypto-Schienen werden zur programmierbaren, grenzenlosen Abwicklungsschicht des Internets.

Fintech liefert die für die breite Akzeptanz erforderliche UX, Compliance und Vertrauensschicht.

KI wird zur Entscheidungs- und Automatisierungsschicht, die Liquidität, Personalisierung und Nutzererfahrung optimiert.

Stablecoins werden zur direkten Schicht, die Verbraucher-Apps antreibt, On-Chain-Identität + verifizierbare Berechnungen bilden die Vertrauensbasis zwischen KI-Agenten/Anwendungen, traditionelle Institutionen und Fintech integrieren DeFi, um neue Renditechancen zu erschließen, und Millionen neuer Nutzer erhalten direkten Besitz, Transparenz und globalen Zugang zu Kapital und Intelligenz.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Einführung von Smart Contracts in das föderierte Lernen: Wie Flock die Produktionsbeziehungen der KI neu gestaltet?

In Zukunft plant FLock außerdem, ein benutzerfreundlicheres Mechanismus zur Initiierung von Aufgaben einzuführen, um die Vision zu verwirklichen, dass „jeder an AI teilnehmen kann“.

YZi Labs führt eine Finanzierungsrunde über 50 Millionen Dollar im globalen Zahlungsprotokoll BPN an

Der CEO des weltweit größten Vermögensverwalters: Das Volumen von „Krypto-Wallets“ hat bereits 4 Billionen US-Dollar überschritten, „Asset-Tokenisierung“ ist die nächste „finanzielle Revolution“.

BlackRock hat bekannt gegeben, dass ihr Ziel darin besteht, traditionelle Anlageprodukte wie Aktien und Anleihen in digitale Wallets zu integrieren – ein Ökosystem mit einem Volumen von über 4 Billionen US-Dollar.