Der Schmetterlingseffekt des Balancer-Hacks: Warum verliert XUSD seine Bindung?

Langfristige Probleme im Zusammenhang mit Hebelwirkung, Orakel-Infrastruktur und PoR-Transparenz tauchen erneut auf.

Übersetzung: TechFlow, Deep Tide

Zusammenfassung

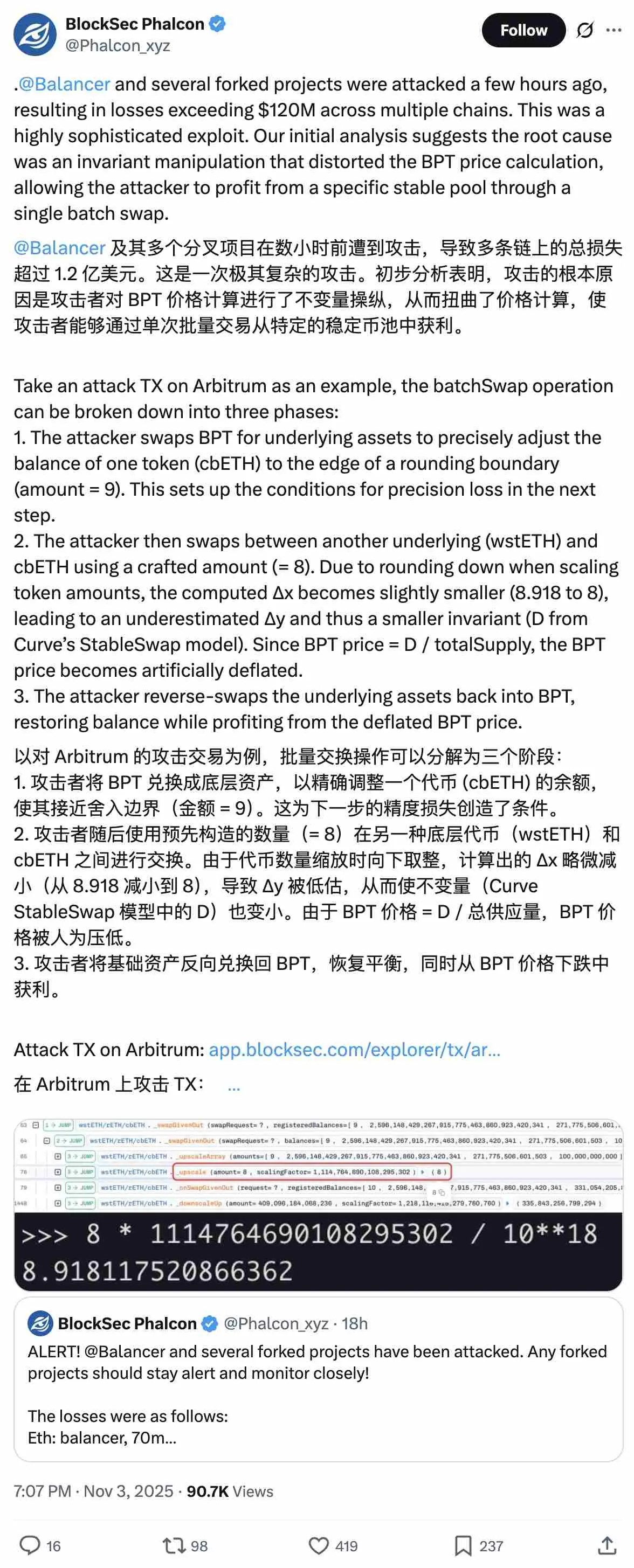

Nur wenige Stunden nachdem die Multi-Chain-Plattform @Balancer von einem Exploit betroffen war und damit weitreichende Unsicherheit im DeFi-Sektor auslöste, führte @berachain einen Notfall-Hard Fork durch und @SonicLabs fror das Wallet des Angreifers ein.

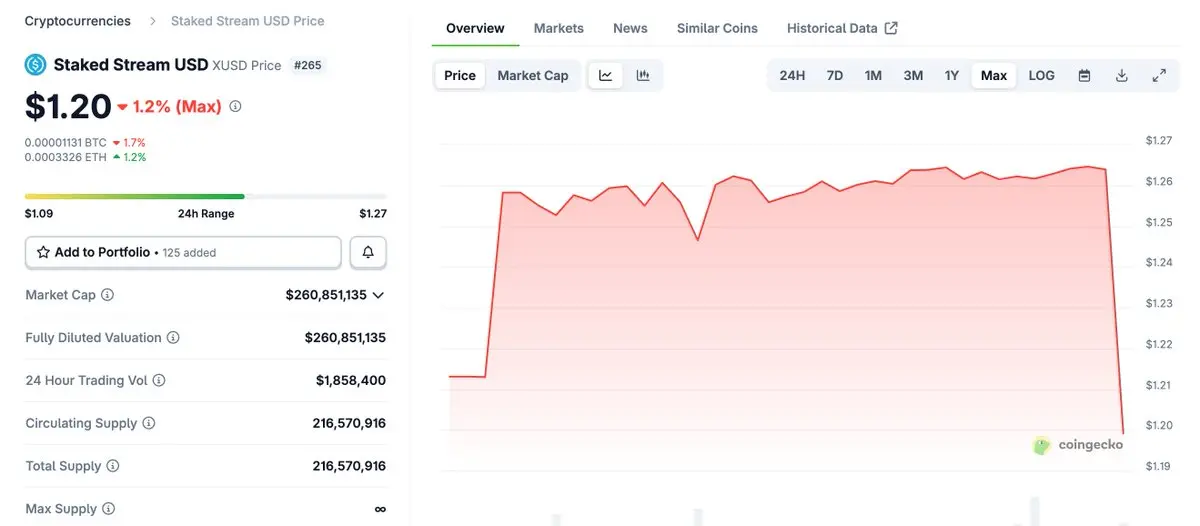

In der Folge entfernte sich der Preis des xUSD-Stablecoins von Stream Finance deutlich von seiner Zielspanne und zeigte eine klare Entkopplung.

Langfristige Probleme treten erneut auf

Langanhaltende Kontroversen rund um Hebelgeschäfte, Orakel-Konstruktionen und Proof of Reserve (PoR)-Transparenz rücken erneut in den Fokus.

Dies ist genau der Fall eines typischen „reflexiven Stressereignisses“, wie wir es letzten Freitag im Artikel „DeFi’s Black Box/Tresor“ beschrieben haben.

Was ist passiert? / Hintergrund

Der Balancer v2-Exploit trat auf mehreren Chains auf, und über einen längeren Zeitraum war unklar, welche Pools betroffen waren und welche Netzwerke oder integrierten Protokolle direkt Risiken ausgesetzt waren.

Kapitalpanik im Informationsvakuum

Im Informationsvakuum reagierte das Kapital wie gewohnt: Einleger zogen Liquidität von überall dort ab, wo sie direkte oder indirekte Auswirkungen vermuteten, einschließlich Stream Finance.

Kontroverse um mangelnde Transparenz

Stream Finance unterhält derzeit kein umfassendes Transparenz-Dashboard oder Proof of Reserve; es gibt jedoch einen Link zu einem Debank Bundle, der die On-Chain-Positionen anzeigt.

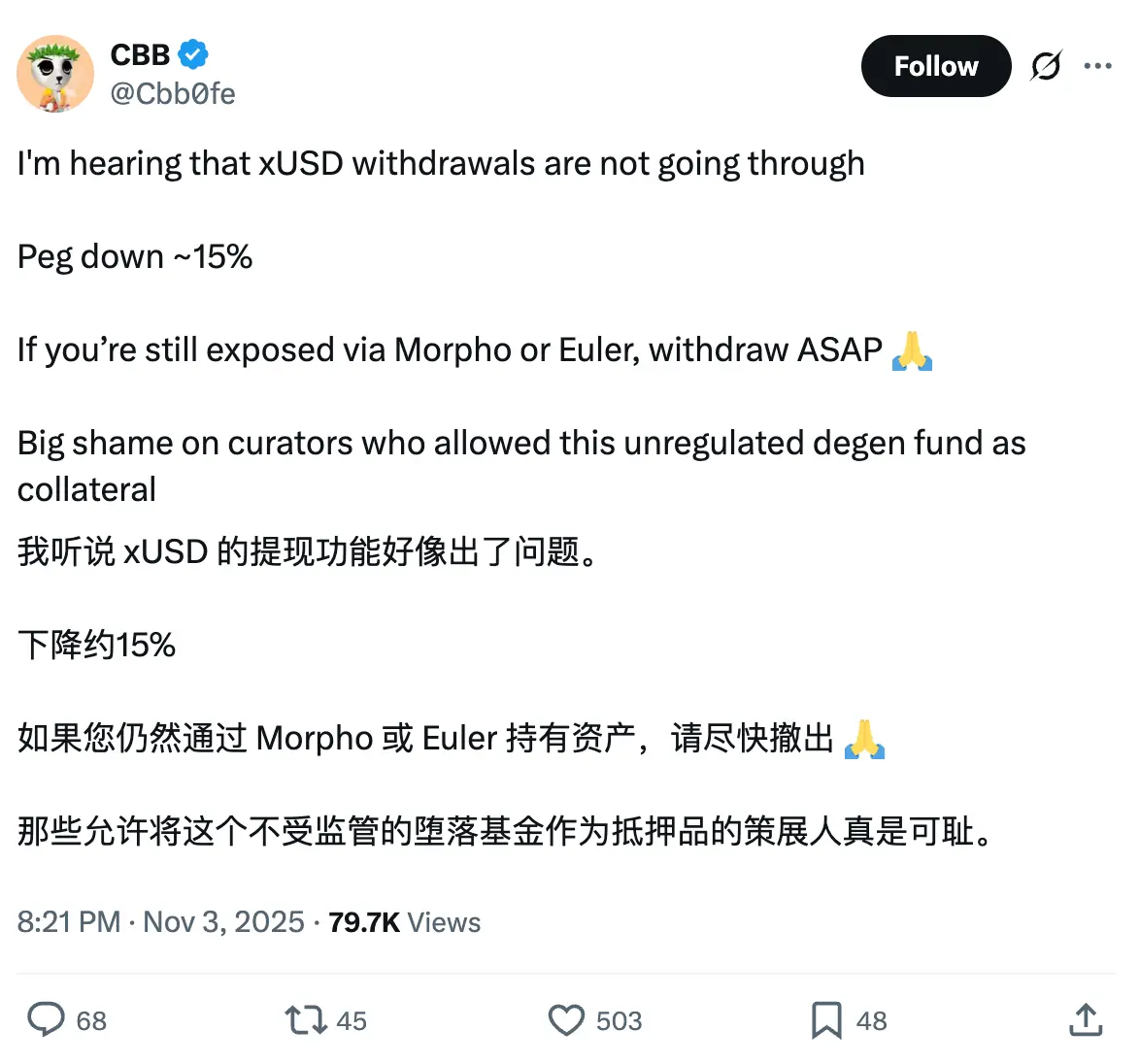

Nach dem Exploit konnten diese einfachen Offenlegungen jedoch das Risiko-Exposure nicht eindeutig klären: Der Preis von xUSD (Streams renditestarker USD-Produkt) fiel von $1,26 auf $1,15 und erholte sich aktuell auf $1,20, während Nutzer berichten, dass Auszahlungen pausiert wurden.

Risiken und Kontroversen bei Stream Finance

Stream ist eine On-Chain-Kapitalallokationsplattform, die mit Nutzerkapital hochriskante, renditestarke Investmentstrategien verfolgt.

Das Portfolio wird mit erheblichem Leverage aufgebaut, was das System unter Stress widerstandsfähiger machen soll. In letzter Zeit stand das Protokoll jedoch wegen Kontroversen um rekursive Schleifen-/Minting-Mechanismen im Fokus der Öffentlichkeit.

Auch wenn die aktuelle Situation keine unmittelbare Liquiditätskrise anzeigt, offenbart sie die hohe Sensibilität des Marktes. Wenn negative Nachrichten auftauchen und das Vertrauen erschüttert wird, kann der Wechsel von „es ist wahrscheinlich in Ordnung“ zu „sofort einlösen“ sehr schnell erfolgen.

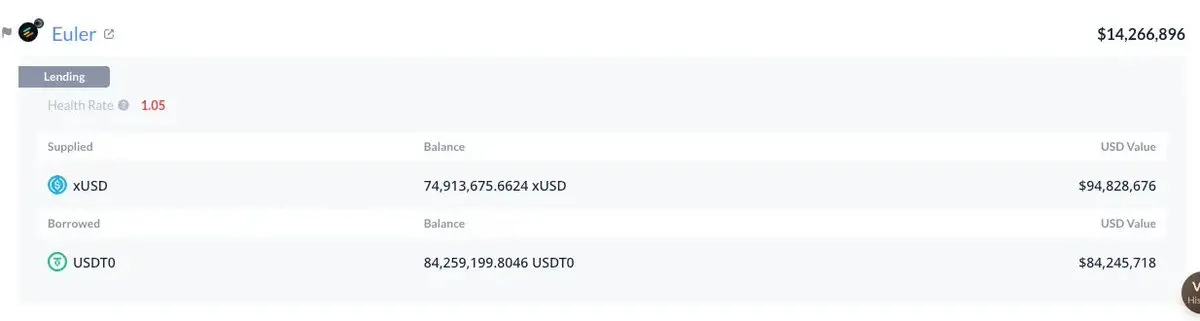

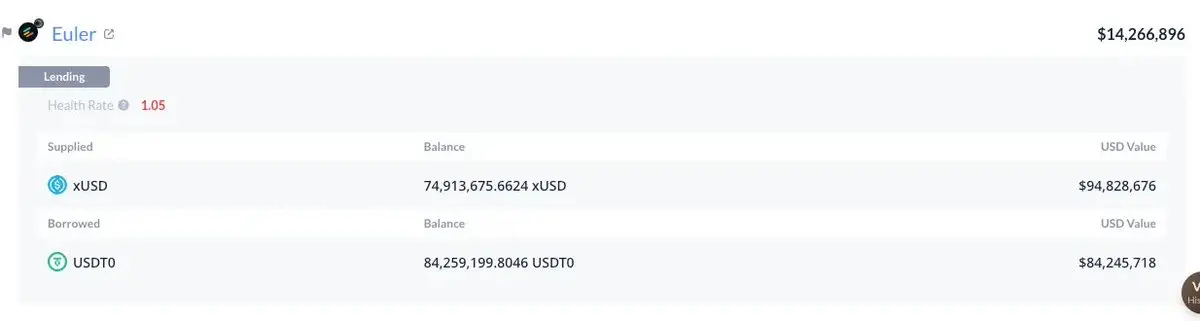

xUSD wird als Sicherheit verwendet und ist auf mehreren Chains in Curated Markets (ausgewählten Märkten) verteilt, darunter Euler, Morpho und Silo, die wiederum Plasma, Arbitrum und Plume abdecken.

Das Protokoll selbst hat in diesen Märkten erhebliche Risikoexposures, wobei die größte Position ein auf Plasma mit xUSD besicherter USDT-Kredit über 84 Millionen US-Dollar ist.

Besicherungsmechanismus und Risikopuffer

Wenn der Marktpreis von xUSD unter seinen Buchwert fällt, werden die entsprechenden Positionen nicht sofort liquidiert. Der Grund: Viele Märkte koppeln den Wert der Sicherheiten nicht an den Spotpreis von AMMs (Automated Market Maker), sondern verlassen sich auf hartkodierte oder „Basiswert“-Orakel, die den gemeldeten Asset-Backings und nicht den aktuellen Sekundärmarktpreisen folgen.

In ruhigen Zeiten kann dieses Design dazu beitragen, Liquidationen aufgrund kurzfristiger Volatilität – insbesondere bei Stable-Produkten – zu vermeiden. Das ist einer der Gründe, warum DeFi-Protokolle während der Liquidationswelle am 10. Oktober besser abschnitten als zentrale Plattformen.

Allerdings kann dieses Design die Preisfindung schnell in eine Vertrauensfindung umwandeln: Die Wahl des Basis- (oder hartkodierten) Orakels erfordert eine sorgfältige Due Diligence, einschließlich der Echtheit, Stabilität und Risikomerkmale der Asset-Backings.

Kurz gesagt: Dieser Mechanismus funktioniert nur, wenn ein umfassender Proof of Reserve vorliegt und Rücknahmen innerhalb eines angemessenen Zeitrahmens möglich sind. Andernfalls besteht das Risiko, dass Kreditgeber oder Einleger letztlich auf den faulen Krediten sitzen bleiben.

Stresstest auf Arbitrum

Am Beispiel von Arbitrum: Der aktuelle Marktpreis des MEV Capital Curated xUSD Morpho Market liegt bereits unter dem LLTV (Lowest Loan-to-Value). Sollte sich der xUSD-Ankerpreis nicht erholen, könnte sich der Markt bei einer Auslastung von 100% und einem sprunghaften Anstieg der Kreditrate auf 88% weiter verschlechtern.

Wir sind nicht gegen Basis-Orakel – im Gegenteil, sie spielen eine entscheidende Rolle bei der Verhinderung unfairer Liquidationen durch kurzfristige Volatilität. Ebenso sind wir nicht gegen tokenisierte oder sogar zentralisierte renditestarke Assets. Wir fordern jedoch, dass bei der Einrichtung von Geldmärkten rund um diese Assets grundlegende Transparenz sowie moderne, systematische und professionelle Risikomanagementpraktiken eingehalten werden.

Curated Markets können ein Motor für verantwortungsbewusstes Wachstum sein, dürfen aber nicht zu einem Wettlauf um hohe Renditen auf Kosten von Sicherheit und Rationalität verkommen.

Wenn eine „Domino“-Struktur gebaut wird, sollte es nicht überraschen, wenn sie beim ersten Windstoß einstürzt. Mit der Professionalisierung der Branche und der Strukturierung einiger Renditeprodukte (die für Endnutzer jedoch schwerer verständlich sein können) müssen die Risikopartner ihre Standards erhöhen.

Auch wenn wir hoffen, dass die Probleme der betroffenen Nutzer letztlich gelöst werden, sollte dieser Vorfall der gesamten Branche eine Warnung sein.

Original-Link

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

BlackRock bringt Bitcoin ETF nach Australien mit bevorstehendem Start eines Krypto-Fonds: Bericht

Sequans verkauft 970 Bitcoins und beunruhigt die Märkte