Las acciones de Nebius Group N.V. (NBIS) caen mientras la pérdida neta del tercer trimestre se amplía tras un acuerdo de $3 mil millones con Meta

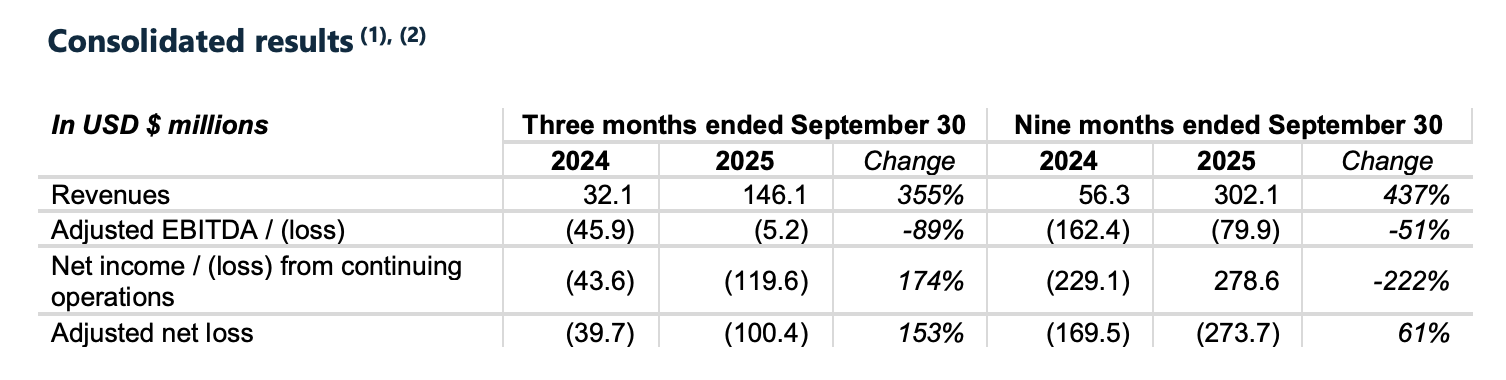

Nebius Group N.V. (NASDAQ: NBIS), un proveedor de infraestructura cloud centrada en IA de rápido crecimiento, reportó esta semana sus resultados del tercer trimestre con un crecimiento espectacular acompañado de pérdidas financieras más profundas. La empresa registró un asombroso aumento interanual del 355% en ingresos, alcanzando 146,1 millones de dólares en el tercer trimestre de 2025. Sin embargo, junto a ese crecimiento llegó una notable ampliación de la pérdida neta, que ascendió a 119,6 millones de dólares, lo que plantea dudas sobre la sostenibilidad de su rápida expansión.

Sumando atención, Nebius anunció una nueva asociación de cinco años con Meta Platforms valorada en 3.000 millones de dólares para suministrar infraestructura especializada en IA—su segundo gran acuerdo hyperscale tras el firmado este año con Microsoft por 19.400 millones de dólares. A pesar de este impulso, los inversores no se mostraron convencidos: las acciones de NBIS cayeron aproximadamente un 7% el 11 de noviembre, cerrando en 102,22 dólares, mientras el mercado reaccionaba ante el aumento de costes y la nueva emisión de acciones.

Instantánea de Resultados del Q3 2025

Nebius Q3 2025 Aspectos Financieros Destacados

Nebius presentó uno de los trimestres de crecimiento más agresivos en el espacio de infraestructura de IA, con ingresos que se dispararon a 146,1 millones de dólares—un 355% más que el mismo trimestre del año anterior. Sin embargo, esa cifra quedó ligeramente por debajo de las estimaciones de los analistas, quienes preveían ventas cercanas a los 155 millones de dólares.

La otra cara de ese crecimiento explosivo fue un perfil de pérdida cada vez mayor. La empresa informó de una pérdida neta según los GAAP de 119,6 millones de dólares, casi triplicando los 43,6 millones de pérdida del Q3 2024. En base ajustada, la pérdida neta se situó en 100,4 millones de dólares, reflejando la persistencia de las presiones de costes mientras la empresa acelera la construcción de centros de datos y el despliegue de GPUs.

El gasto de capital se disparó a 955,5 millones de dólares durante el trimestre, frente a los 172,1 millones del año anterior, lo que indica la magnitud de las ambiciones de Nebius en infraestructuras. Este nivel de capex—más de seis veces el gasto del año pasado—subraya lo agresivamente que la empresa invierte para satisfacer la creciente demanda de infraestructura de IA.

A pesar del crecimiento, el aumento de las pérdidas y la alta tasa de consumo de efectivo dejaron a los inversores cuestionándose cuándo, o si acaso, la rentabilidad podrá alcanzarse.

Explicación del Acuerdo de 3.000 Millones con Meta

En el centro del reciente impulso de Nebius se encuentra un acuerdo enorme de cinco años con Meta Platforms, valorado en unos 3.000 millones de dólares. En virtud del acuerdo , Nebius proporcionará infraestructura de IA dedicada—esencialmente capacidad de centro de datos y clústeres de GPU hechos a medida—para impulsar las crecientes cargas de trabajo de inteligencia artificial de Meta.

El acuerdo con Meta representa la segunda colaboración hyperscale de alto perfil para Nebius en tan solo tres meses. En septiembre, la empresa firmó un acuerdo por 19.400 millones de dólares con Microsoft, consolidando aún más su posición en la carrera por la infraestructura de IA. En conjunto, estos dos contratos ancla validan la estrategia de Nebius de centrarse en clientes empresariales con necesidades masivas de computación para IA.

Lo notable es que Nebius encuentra actualmente limitada su capacidad. La empresa ya ha "vendido" toda su infraestructura disponible, lo que significa que deberá desplegar rápidamente nuevos equipos e instalaciones para cumplir el contrato con Meta. La dirección afirmó que la capacidad adicional se incrementará en los próximos tres meses para cumplir con los objetivos iniciales de entrega.

El CEO Arkady Volozh enfatizó que la demanda sigue superando la oferta y la empresa corre para escalar. Estos contratos a largo plazo ayudan a proporcionar visibilidad y financiación para la infraestructura que Nebius necesita construir—posibilitando así alcanzar su objetivo de 7 a 9 mil millones de dólares de ingresos anuales antes de fines de 2026.

Por Qué Cayó la Acción a Pesar de las Grandes Noticias

Nebius Group N.V. (NASDAQ: NBIS) Precio

Fuente: Yahoo Finance

Aunque el acuerdo de 3.000 millones de dólares con Meta fue noticia, las acciones de Nebius no lograron repuntar. De hecho, el valor cayó aproximadamente un 7% el 11 de noviembre, cerrando en 102,22 dólares. Esta caída refleja la preocupación de los inversores: el tamaño de las pérdidas de Nebius y el coste de su expansión agresiva.

Las cifras principales—119,6 millones de dólares de pérdida neta GAAP y casi 1.000 millones de dólares en gastos de capital—eclipsaron incluso el meteórico crecimiento de los ingresos. Los analistas esperaban una pérdida neta aproximada de 97 millones de dólares, por lo que el mal resultado, sumado a la quema de efectivo, encendió las alarmas.

Aumentando la presión, Nebius anunció una oferta de acciones en el mercado para emitir hasta 25 millones de acciones clase A. Si bien la oferta es para recaudar capital destinado a una mayor expansión de centros de datos, también significa dilución para los accionistas—algo que los mercados suelen penalizar, especialmente en empresas tecnológicas de alto crecimiento pero no rentables.

El sentimiento inversor reflejó un escepticismo más amplio hacia los modelos de crecimiento a cualquier coste. Pese a asegurar un cliente destacado como Meta, la falta de rentabilidad a corto plazo y las crecientes necesidades de financiación llevaron a muchos a adoptar una postura más cautelosa respecto a NBIS, al menos por ahora.

Perspectiva Estratégica y Riesgos Futuros

Nebius ha dejado claro que su ambición es nada menos que convertirse en un pilar fundamental del ecosistema global de infraestructura de IA. Actualmente, la empresa opera alrededor de 220 megavatios de capacidad de computación de IA, pero busca escalar hasta 1.000 megavatios para fines de 2026. Más aún, Nebius apunta ahora a 2,5 gigavatios de capacidad contratada—más de 10 veces su escala actual—en ese mismo plazo.

Para lograrlo, Nebius está desplegando capital a un ritmo vertiginoso. La dirección reconoce que la empresa requerirá una significativa financiación externa para mantenerse en camino. Durante la conferencia de resultados, el CFO Dado Alonso indicó que las opciones incluyen préstamos respaldados por activos, deuda a nivel corporativo y nueva emisión de acciones. Si bien esta financiación es clave para el crecimiento, también introduce riesgos en el balance y dilución potencial para los accionistas.

La buena noticia: la demanda es robusta. Nebius ya ha vendido toda su capacidad actual, y los acuerdos con Microsoft y Meta están estructurados con despliegue escalonado según la capacidad de entrega de Nebius. Esta cartera otorga a la empresa una visibilidad poco común en un sector donde la mayoría aún compite por atraer grandes clientes empresariales.

Pero el riesgo de ejecución es significativo. Construir y operar infraestructura de IA a escala hyperscale requiere mucho capital, es logísticamente complejo y sensible en tiempos. Cualquier problema en la cadena de suministro, construcción o financiación podría afectar la trayectoria de crecimiento. Además, Nebius debe competir con gigantes como Amazon, Google y startups emergentes—todos ansiosos por reclamar una parte del auge de la IA.

¿Qué Sigue Tras el Q3? Pronósticos de Analistas para Nebius Group (NBIS)

Pese a la caída tras resultados, Wall Street se mantiene cautelosamente optimista sobre Nebius. A mediados de noviembre de 2025, la acción tiene una recomendación promedio de “Compra Fuerte”, con analistas apuntando a su trayectoria de crecimiento sin igual y el potencial de ingresos a largo plazo por los acuerdos con Meta y Microsoft. El precio objetivo medio ronda los 105 a 106 dólares, lo que implica un modesto potencial alcista desde los niveles actuales cercanos a 102 dólares.

Varios analistas elogiaron la capacidad de Nebius para captar clientes de alto nivel tan temprano en su curva de crecimiento. Las alianzas con Meta y Microsoft aportan tanto credibilidad como escala—pilares clave para los inversores que apuestan por el futuro de la infraestructura IA. Algunos incluso sugieren que Nebius podría ir un paso adelante de competidores más conocidos como CoreWeave y Lambda Labs en ejecución y visibilidad futura.

Dicho esto, no faltan advertencias. Los analistas reconocen ampliamente el riesgo de sobreextensión, señalando que el agresivo capex y las necesidades de financiación de Nebius dejan poco margen de error. La ejecución—tanto en la entrega de infraestructura como en la disciplina financiera—será observada de cerca.

Adicionalmente, algunos creen que el mercado ya descontó un escenario "óptimo", considerando la ganancia del ~260% en la acción de NBIS en lo que va de año antes de estos resultados. Para mantener su valoración, Nebius deberá seguir ganando contratos, acelerando las entregas y—eventualmente—reduciendo sus pérdidas.

Conclusión

El rendimiento de Nebius Group en el tercer trimestre destaca tanto la inmensa oportunidad como la creciente presión en la carrera por impulsar la economía de la IA. Con un crecimiento explosivo de los ingresos y contratos multimillonarios con Meta y Microsoft, la empresa señala claramente su intención de convertirse en una fuerza importante en la infraestructura cloud. Pero las fuertes pérdidas, el gasto de capital masivo y la necesidad de financiación externa evidencian que escalar en este sector conlleva una auténtica tensión financiera.

Los inversores reaccionaron con cautela, no por dudar de la demanda, sino porque observan de cerca el coste de satisfacerla. En un mercado que exige cada vez más rentabilidad, incluso historias de crecimiento impulsadas por la IA como la de Nebius se enfrentan a un escrutinio mayor cuando el déficit se agrava.

De cara al futuro, la hoja de ruta es clara: entregar capacidad, ejecutar contratos y gestionar el balance con disciplina. Si Nebius logra mantenerse en ese camino, podría emerger como uno de los pocos ganadores a largo plazo en el auge de la infraestructura de IA. Por ahora, sigue siendo una apuesta de alto riesgo y alta recompensa—una que cautiva tanto a Wall Street como a Silicon Valley.

Aviso legal: Las opiniones expresadas en este artículo son solo para fines informativos. Este artículo no constituye una recomendación de ninguno de los productos y servicios mencionados, ni asesoramiento en materia de inversión, finanzas o trading. Se debe consultar a profesionales cualificados antes de tomar decisiones financieras.