Apuestas arriesgadas on-chain sobre Monad FDV generan controversia: ¿Es urgente que Polymarket refine sus reglas?

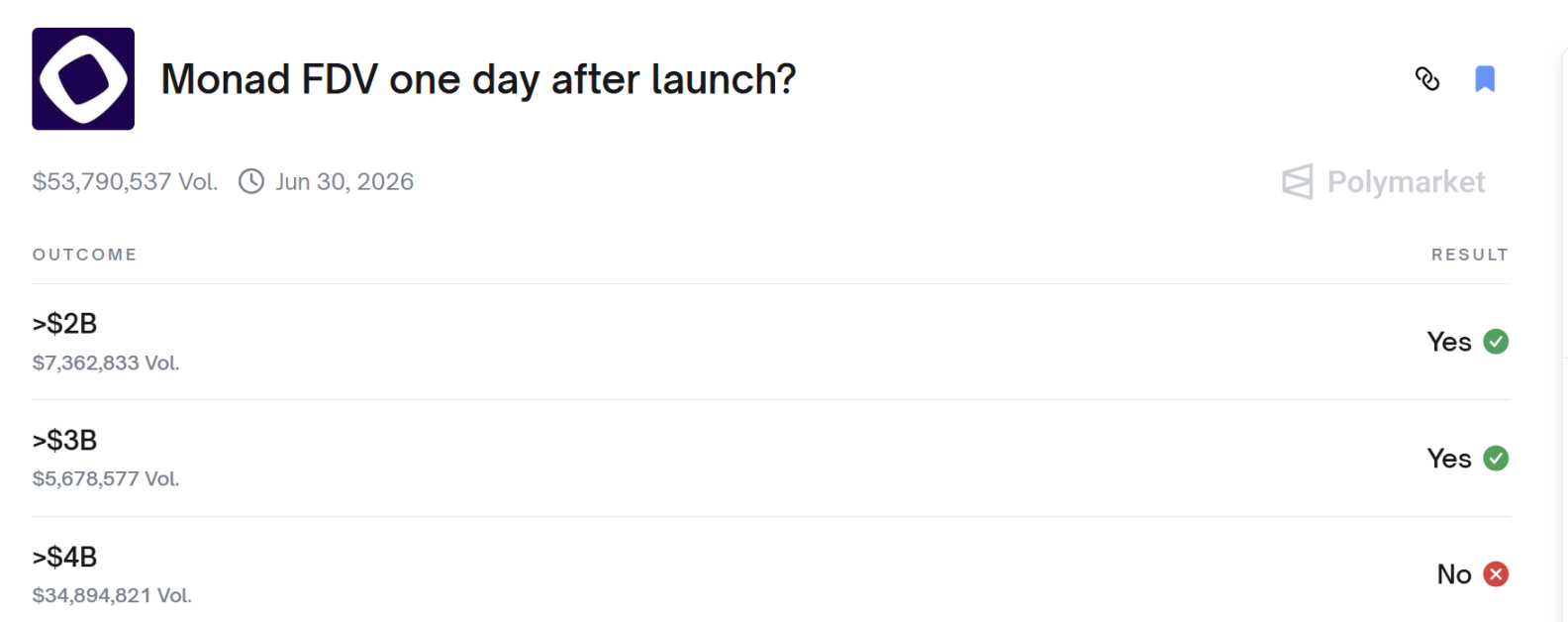

El FDV de Monad superó los 4 mil millones de dólares al día siguiente de su lanzamiento.

¿El FDV de Monad superó los 4 billones de dólares al día siguiente de su lanzamiento?

Escrito por: 1912212.eth, Foresight News

Alrededor de las 10 p.m. del 24 de noviembre (UTC+8), la red principal de Monad fue lanzada y luego MON comenzó oficialmente a cotizar. Aunque su precio cayó inicialmente por debajo del precio de emisión y luego se recuperó fuertemente, el 25 de noviembre, algunos jugadores en Polymarket estaban en plena discusión. Tal vez no participaron en la oferta pública de Coinbase, ni apostaron por la subida o bajada del token MON en el mercado secundario, pero todos estaban pendientes de un mercado de predicción: "¿El FDV de Monad superará los 4 billones de dólares al día siguiente de su lanzamiento?"

El resultado mostró que no superó los 4 billones, lo que provocó la indignación de los jugadores que apostaron por el SÍ, quienes expresaron su desacuerdo con el fallo, ya que el token MON superó los 0,04 dólares en el tiempo estipulado, es decir, el FDV superó los 4 billones.

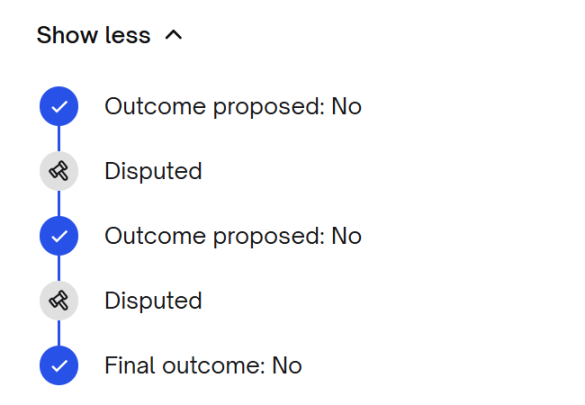

Tras la controversia, la primera votación de arbitraje siguió siendo NO, y en la segunda ronda de disputas, también se determinó como NO.

Entonces, ¿cuáles son exactamente los detalles de las reglas de este mercado de predicción?

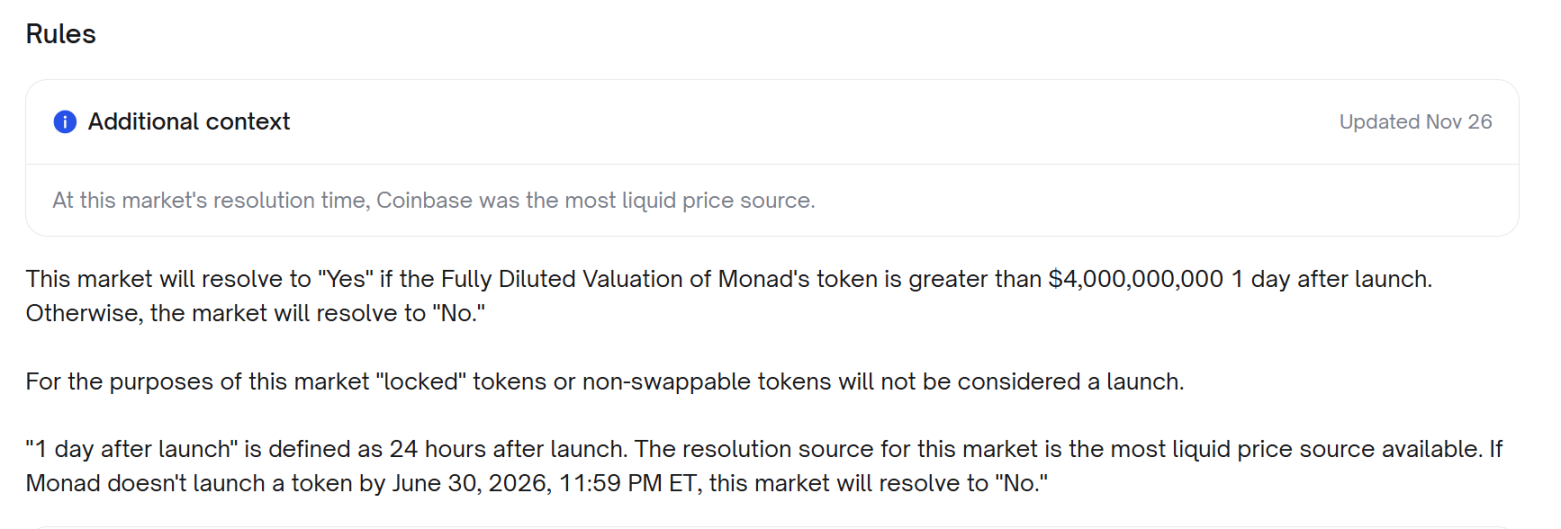

Según las reglas, si la valoración totalmente diluida (FDV) del token Monad supera los 4 billones de dólares un día después de su emisión, el resultado del mercado será "SÍ". De lo contrario, el resultado será "NO". Para este mercado, los tokens "bloqueados" o no negociables no se consideran como emitidos oficialmente. "Un día después de la emisión" se define como 24 horas después de la emisión. El resultado del mercado se basará en la fuente de precios más líquida disponible. Si Monad no emite tokens antes de las 11:59 p.m. del 30 de junio de 2026 (hora del este de EE.UU.), el resultado del mercado será "NO".

Atención: Coinbase fue añadido como fuente de información de precios el 26 de noviembre, es decir, después de la publicación de este resultado.

MON comenzó a cotizar oficialmente la noche del 24 de noviembre. Ahora la cuestión clave es: ¿cuál es la fuente de precios más líquida? ¿El precio de esa fuente superó los 0,04 dólares el 25 de noviembre?

Disputa entre Coinbase y Upbit como fuentes de precios

Los que apoyan el "SÍ" sostienen que la regla exige que en el punto de las 24 horas (T+24), se utilice la plataforma de negociación con mayor liquidez (determinada por el volumen real de operaciones), y según CoinGecko, Upbit representó el 35,88% del volumen global al contado, mientras que Coinbase solo el 18,39%. Esto indica que, en el momento de la determinación, Upbit era la fuente de precios más líquida. En ese momento, el precio de MON en Upbit era de aproximadamente 0,0403 dólares, lo que significa que su FDV superaba los 4 billones de dólares.

Los partidarios señalan que el creador del mercado solo añadió la condición de "Coinbase como la fuente más líquida" cuando el mercado estaba por cerrarse, lo que equivale a cambiar las reglas a posteriori, ya que la regla original nunca especificó Coinbase y exigía explícitamente el uso de la plataforma con mayor liquidez. También mencionan que, durante el periodo relevante, los gráficos de velas de la API de Coinbase mostraron que el precio alcanzó aproximadamente 0,04168 dólares, lo que corresponde a una FDV entre 4 y 4,16 billones de dólares, contradiciendo la afirmación de que "el precio de Coinbase nunca superó el umbral".

Además, un análisis más detallado de la profundidad del libro de órdenes y el volumen de operaciones de 24 horas muestra que Upbit ofrecía una liquidez cuantificable superior a la de Coinbase, y evaluaciones independientes de liquidez también confirmaron que Upbit tenía mayor profundidad y actividad. En el punto T+24, el gráfico de 1 segundo de Upbit mostraba que el precio de MON en won coreanos era de 5.920, lo que, al tipo de cambio estándar, superaba los 0,04 dólares. Si se utiliza la fuente de liquidez correcta, la FDV también superaría los 4 billones de dólares.

La disputa entre Coinbase y Upbit es, en realidad, una disputa sobre quién tiene la mayor liquidez.

La parte "NO" siempre citó el "puntaje de liquidez" del sitio web CoinMarketCap.

Pero los que apoyan el SÍ creen que cualquiera que realmente participe en el trading sabe que: liquidez = monto real negociado, el dinero va a donde realmente hay liquidez. En ese momento, el volumen de operaciones en Upbit era de aproximadamente 448 millones de dólares, mientras que en Coinbase era de unos 232 millones, el doble en Upbit. Esto es indiscutible.

"No se puede ignorar un lugar solo porque su precio no se ajusta a tu narrativa, especialmente si representa la mitad del volumen global".

Entonces, ¿cómo maneja normalmente el mecanismo UMA de Polymarket los resultados en disputa?

UMA (Universal Market Access) es un sistema de "oráculo descentralizado + arbitraje" para contratos on-chain, cuya función principal es proporcionar una verificación de datos "optimista".

Normalmente, hay cuatro roles en el mercado: proponente, desafiante, el oráculo Optimistic de UMA y el DVM (mecanismo de verificación de datos).

La persona que presenta la "declaración de resultado" tras el cierre del mercado debe depositar una garantía para respaldar su declaración. Si alguien cree que la declaración es incorrecta, el desafiante puede iniciar una disputa durante el periodo de desafío con una garantía igual. El oráculo Optimistic de UMA, si el resultado es cuestionado, eleva el problema al DVM, y finalmente los poseedores/participantes de UMA deciden el resultado final mediante votación (normalmente commit/reveal), con recompensas para los correctos y penalizaciones para los que votan mal o no votan.

El proceso de resolución de disputas entre Polymarket y UMA pasó por tres rondas:

- Primera ronda: el equipo de datos propuso directamente NO basándose en el precio de Coinbase.

- Segunda ronda: los poseedores de SÍ iniciaron inmediatamente una Disputa, presentando pruebas de que el volumen de 24h en Upbit era superior al de Coinbase, y que CoinGecko mostraba un FDV promedio superior a 4 billones, lo que llevó a que la votación de UMA estuviera a punto de revertirse.

- Tercera ronda: la parte del NO presentó datos más detallados on-chain y del libro de órdenes, demostrando que la profundidad de Upbit era muy baja y que la prima se debía principalmente a que unas pocas direcciones compraron agresivamente, mientras que la profundidad de compra/venta al 10% en Coinbase era más de 15 veces la de Upbit. Finalmente, UMA confirmó el NO el 28 de noviembre.

Todo el proceso llevó varias decenas de horas (UTC+8) y también consumió la confianza de muchos jugadores.

Reglas específicas para evitar disputas

Esta controversia expuso la falla más letal en las reglas de los mercados de predicción actuales, que si no se corrige, seguirá generando injusticias sistémicas.

La definición de "fuente de precios más líquida" es ambigua, y las reglas posteriores mencionan usar Coinbase como fuente de precios, lo que es difícil de aceptar para todos. Si se hubiera especificado de antemano que, entre Coinbase, OKX, Binance y Upbit, la primera en listar el spot sería la referencia, probablemente no habría habido ninguna disputa.

Tras el incidente, algunos jugadores se burlaron públicamente diciendo que el "mercado de predicción descentralizado ha muerto por manipulación centralizada".

La lección más profunda es: lo que realmente escasea en los mercados de predicción no es la liquidez, sino una autoridad de arbitraje final confiable.

Cuando las reglas dejan cualquier zona gris, la parte con más fondos siempre puede manipular el mercado local o iniciar una Disputa para confundir la situación, convirtiendo finalmente a los minoristas en víctimas. Si Polymarket sigue usando el modelo actual de "el creador escribe las reglas → UMA vota como última instancia", este tipo de situaciones se repetirá.

La solución podría ser estandarizar, templatear y hacer inmodificables las reglas centrales de todos los mercados de alto valor.

Primero, la fuente de precios debe elegirse entre tres opciones y no puede modificarse al crear el mercado:

A. Precio promedio ponderado por volumen de 24h de CoinGecko

B. CEX único especificado (debe fijarse de antemano)

C. Precio promedio de CoinGecko excluyendo el 20% de exchanges con precios más altos y más bajos

Segundo, las reglas deben ser más detalladas para evitar manipulaciones: si el precio de cualquier exchange se desvía del promedio ponderado en ±30% durante más de 2 horas, los datos de ese exchange se excluyen automáticamente.

Si solo unas pocas reglas se incluyen en el acuerdo de la plataforma en lugar de la descripción de cada mercado, incidentes como el de Monad no volverán a ocurrir. De lo contrario, el próximo mercado de 4 billones o incluso 40 billones de FDV seguirá siendo un gran punto de controversia, o incluso un matadero donde los grandes jugadores y los vacíos legales se alían para aprovecharse de los minoristas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Truflation y QuantAMM lanzan un fondo de Bitcoin on-chain impulsado por Chainlink

La caída de Bitcoin en noviembre coincide con ciclos históricos, según muestra una investigación de Grayscale

El precio de Ethereum (ETH) cae; refleja los patrones de 2017 y 2020—¿se avecina una ruptura?

La Fed finaliza el QT mientras la SEC otorga a las criptomonedas una exención de innovación a partir de enero de 2026

El presidente de la SEC, Paul Atkins, planea una Exención de Innovación para empresas de activos digitales en 2026. Las nuevas reglas para las IPO extienden el período de adaptación a dos años y revisan los umbrales de tamaño para pequeños emisores. La exención cripto se lanza justo cuando la Fed finaliza su QT, cambiando la forma en que interactúan la liquidez y la supervisión.