L'action Cisco : résultats supérieurs aux attentes et optimisme autour de l'IA, mais un avenir nuancé se profile

Les investisseurs dans l'action Cisco ont eu de quoi se réjouir à la publication des derniers résultats de l'entreprise, la forte croissance des infrastructures axées sur l'IA alimentant une hausse des revenus et de l'enthousiasme des investisseurs. Toutefois, un examen plus approfondi des chiffres et des tendances sous-jacentes révèle un avenir plus nuancé pour l'action Cisco — où de nouvelles opportunités se mêlent à des défis persistants. Ce guide complet examine les points clés des résultats de Cisco, l'état de ses segments d'activité, ses initiatives en matière d'IA, son positionnement concurrentiel et ce que l'avenir peut raisonnablement réserver à ceux qui s'intéressent à l'action Cisco.

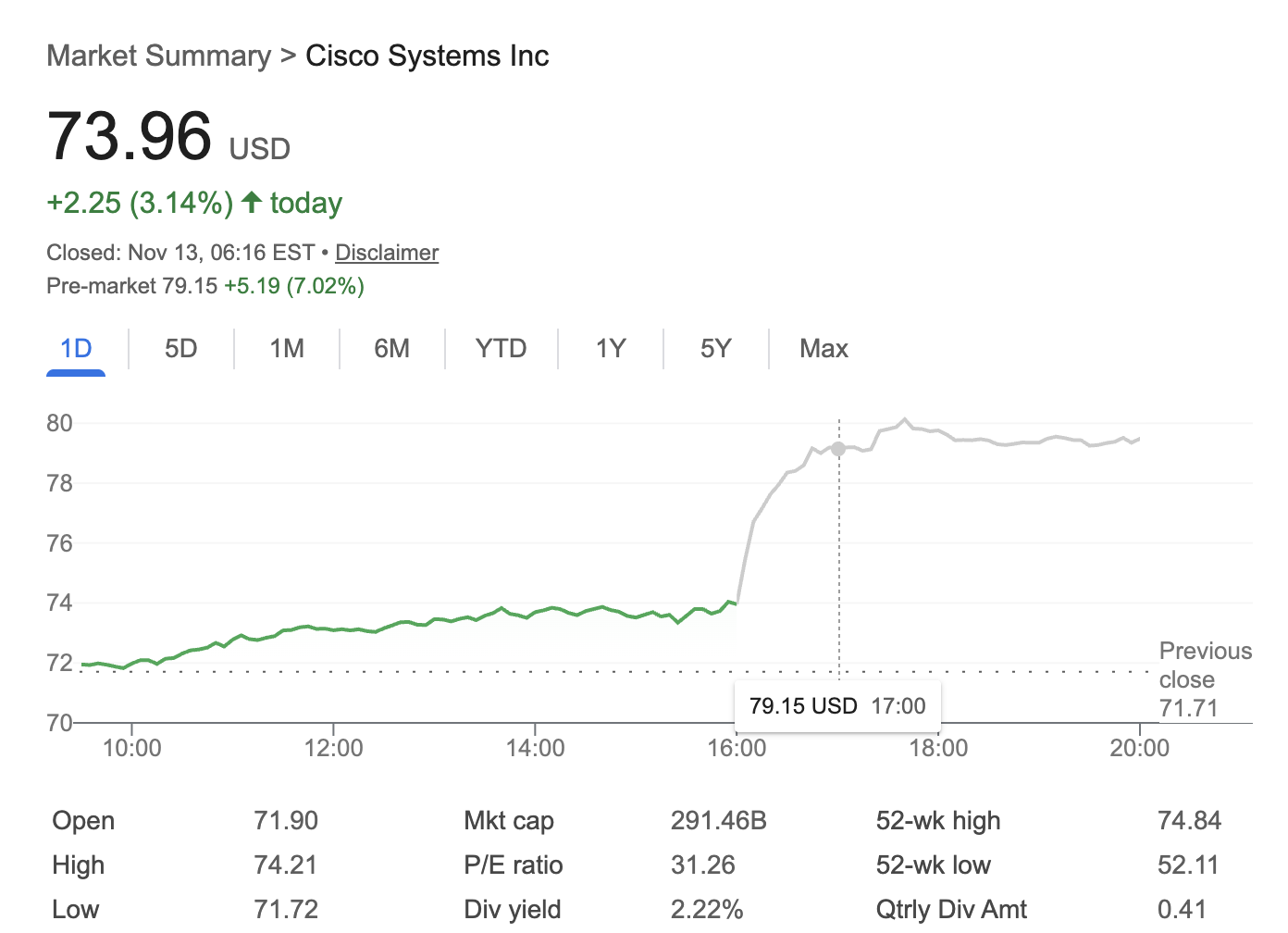

Source : Google Finance

L'action Cisco s'envole après des résultats solides

Cisco Systems, Inc. (NASDAQ : CSCO) a publié un premier trimestre fiscal impressionnant, propulsant l'action Cisco de plus de 7 % dans les échanges après-clôture et portant la hausse depuis le début de l'année à environ 25 %. Les revenus ont augmenté de 8 % sur un an pour atteindre 14,88 Md$, le bénéfice par action (BPA) non GAAP s'établissant à 1,00 $ — une hausse de 10 % qui a dépassé les attentes des analystes. Par ailleurs, l'entreprise a relevé sa prévision de revenus annuels à 60,2–61,0 Md$ et s'attend à un BPA non GAAP annuel de 4,08 à 4,14 $.

Une grande partie de cet optimisme est liée à la demande en forte hausse pour des équipements de réseautage avancés alimentant la dernière vague de déploiements d'intelligence artificielle (IA). L'action Cisco a bénéficié du pari des investisseurs sur la pertinence croissante de l'entreprise à l'ère de l'IA. Mais l'euphorie actuelle annonce-t-elle une capacité à surperformer durablement pour l'action Cisco ? La réponse est peut-être plus complexe.

Dynamique de l'IA : principal moteur de croissance

Les commandes d'infrastructures IA s'accélèrent

La hausse rapide des commandes d'infrastructures IA a constitué le narratif marquant des derniers résultats de Cisco. Plus précisément, les commandes centrées sur l'IA ont grimpé à 1,3 Md$ ce trimestre, contre 800 M$ la période précédente. Cette croissance est largement portée par des clients de centres de données hyperscale recherchant des solutions de réseautage robustes pour répondre aux exigences de l'entraînement et du déploiement d'IA à grande échelle.

Pour répondre à ces besoins, Cisco a actualisé son portefeuille de produits, en introduisant des commutateurs Ethernet de nouvelle génération conçus avec des puces NVIDIA. Selon le PDG Chuck Robbins, la demande pour un réseautage IA sécurisé et à hautes performances déclenche un nouveau cycle pluriannuel de mises à niveau de plusieurs milliards de dollars dans les environnements campus et entreprise. L'action Cisco profite de ce sentiment de marché, mais ces cycles pourraient être irréguliers.

Comment Cisco se positionne pour l'IA

La dynamique IA de Cisco repose sur plusieurs initiatives stratégiques. D'abord, Cisco refond sa gamme matérielle — en particulier la refonte des puces et des systèmes de routage dédiés à la prise en charge des charges de travail d'IA. Ces produits placent Cisco en concurrence directe avec des rivaux tels que Broadcom et Hewlett Packard Enterprise (HPE), ce qui rehausse les enjeux dans un secteur en évolution rapide.

Un partenariat exclusif avec NVIDIA commence également à produire des commutateurs optimisés pour l'IA, offrant à Cisco une différenciation cruciale dans le réseautage pour l'IA. En interne, Cisco intègre des outils d'IA pour le développement logiciel ; cette année, près de 25 % du code de l'entreprise est généré ou assisté par l'IA, contre seulement 4 % un an plus tôt. De telles avancées opérationnelles montrent la détermination de Cisco à exploiter l'IA non seulement comme moteur de produit, mais aussi comme levier d'efficacité et d'innovation.

Performance par segment : un tableau mitigé

Cœur de réseau solide, sécurité et collaboration à la traîne

Si les infrastructures IA et le cœur de réseau affichent de solides résultats, la performance des segments d'activité de Cisco est inégale — une réalité qui tempère un peu l'enthousiasme autour de l'action Cisco.

Le segment des réseaux et des infrastructures demeure le moteur de croissance de l'entreprise, affichant une hausse de 15 % sur un an à 7,77 Md$. Les commandes de produits, menées par les commutateurs, le routage, le sans fil et les solutions IoT, ont augmenté de 13 %. Les mises à niveau et investissements « prêts pour l'IA » ont alimenté cette tendance, en phase avec le sentiment récent autour de l'action Cisco.

Cependant, l'activité sécurité de Cisco a vu ses revenus reculer de 2 % à 1,98 Md$, ce qui soulève des questions sur les retombées de son acquisition de Splunk à 28 Md$ — un investissement destiné à renforcer les propositions de valeur de Cisco en matière de sécurité et d'observabilité. En fait, la croissance du segment après l'acquisition s'établit à seulement 6 %, en deçà des performances de Splunk avant l'opération.

Le segment collaboration a également fait face à des vents contraires, avec des revenus en baisse de 3 % sur un an à 1,06 Md$. Bien que la direction de Cisco ait privilégié des revenus logiciels récurrents, ce virage stratégique s'avère plus lent que prévu. Le matériel représente encore environ 75 % des revenus de l'entreprise, et les revenus logiciels récurrents n'ont pas, jusqu'ici, compensé l'évolution de la demande IT des entreprises. Ces réalités tempèrent une partie de l'enthousiasme autour de l'action Cisco en tant que valeur technologique de transformation.

Perspectives pour l'action Cisco : estimations, objectifs et guidance

Prévisions relevées, mais un optimisme prudent prévaut

La direction de Cisco a délivré une guidance supérieure au consensus pour le prochain trimestre : les revenus du T2 sont attendus entre 15,0 et 15,2 Md$, pour un BPA non GAAP entre 1,01 et 1,03 $. Pour l'ensemble de l'exercice, la prévision de revenus se situe désormais entre 60,2 et 61,0 Md$ — soit une révision à la hausse d'environ 1 Md$ par rapport aux estimations précédentes.

Le consensus des analystes demeure toutefois mesuré. L'objectif de cours moyen pour l'action Cisco sur les 12 à 18 prochains mois est de 76 $, soit un potentiel de hausse d'environ 14 % par rapport aux niveaux actuels, avec des estimations allant de 87 $ à 56 $. Le PER prévisionnel actuel s'élève à environ 22x les bénéfices, une valorisation modérée pour une grande valeur technologique à croissance moyenne à un chiffre. Bien que l'action Cisco semble raisonnablement valorisée et engageante pour les chasseurs de dividendes, des gains en capital à deux chiffres ne sont pas assurés à moins d'une accélération significative de la croissance.

Dividende et rendements aux actionnaires

La forte génération de trésorerie de Cisco permet des rendements de capital robustes, avec 3,6 Md$ reversés aux actionnaires au dernier trimestre via des dividendes et des rachats d'actions. Le dividende fiable de l'entreprise et sa valorisation modeste renforcent le caractère engageant de l'action Cisco pour les investisseurs axés sur le revenu.

Paysage concurrentiel et risques

La trajectoire à venir pour l'action Cisco n'est pas exempte d'obstacles. Le matériel domine encore le mix de revenus, laissant Cisco exposée au caractère cyclique des dépenses IT. Les segments sécurité et collaboration — autrefois au cœur de la transformation logicielle de Cisco — affichent une croissance plus lente ou un recul. Des menaces concurrentielles émergent également de la part d'entreprises de réseautage cloud natives et de grands fournisseurs d'infrastructures construisant des solutions intégrées et à faible coût. Le maintien de marges élevées fait également partie des indicateurs essentiels à surveiller pour les investisseurs de l'action Cisco.

Une grande partie de la demande actuelle liée à l'IA pourrait s'avérer cyclique ou de courte durée, et la pérennité des nouvelles commandes liées à l'IA reste incertaine. Pour que l'action Cisco sorte durablement de sa fourchette de prix actuelle dans les années à venir, l'entreprise devra non seulement surfer sur la vague IA, mais aussi offrir une expansion de marge réelle et durable dans ses activités logicielles et de souscription.

Prévisions à long terme pour l'action Cisco : à quoi s'attendre

Les projections pour l'action Cisco suggèrent une fourchette de prix probable de 71–76 $ par action dans des scénarios de base, ce qui se traduit par des gains totaux modestes de l'ordre de la dizaine de pourcents et une croissance annualisée de 3 à 4 %. L'action Cisco est considérée par les analystes comme un « compounder » — un performeur régulier pour ceux qui recherchent la stabilité plutôt qu'une croissance explosive.

Pour surperformer ces attentes, Cisco devra accélérer sa transition vers des revenus logiciels récurrents, capter une part plus importante des dépenses de transition IT des entreprises et exécuter sans accroc sur les volets matériel comme logiciel.

Conclusion

L'action Cisco bénéficie actuellement d'une dynamique positive, portée par une forte demande pour les infrastructures de réseautage IA et une solide activité de cœur de réseau. Néanmoins, la performance mitigée des segments logiciels et sécurité, ainsi que la transition progressive de l'entreprise vers un modèle logiciel récurrent, laissent entrevoir des perspectives plus modérées à moyen et long terme.

Pour les investisseurs, l'action Cisco reste un choix stable et générateur de dividendes. La clé d'une surperformance reposera sur la capacité de l'entreprise à transformer l'enthousiasme actuel autour de l'IA en une croissance régulière dans tous ses segments.

Mentions légales : Les opinions exprimées dans cet article sont fournies à titre informatif uniquement. Cet article ne constitue ni une approbation des produits et services mentionnés, ni un conseil en investissement, financier ou en trading. Des professionnels qualifiés doivent être consultés avant de prendre des décisions financières.