Pasar Besar Telah Tiba! Bagaimana Trump, Federal Reserve, dan Perdagangan Memicu Badai di Pasar

Penulis: Capital Flows

Penerjemah: Deep Tide TechFlow

Judul Asli: Laporan Makro: Trump, Federal Reserve, dan Perdagangan Bagaimana Memicu Volatilitas Pasar Terbesar dalam Sejarah

Laporan Makro: Badai Akan Segera Datang

"Apa kebenaran penting yang hanya sedikit orang setuju denganmu?"

Ini adalah pertanyaan yang saya tanyakan pada diri saya sendiri setiap hari saat meneliti pasar.

Saya memiliki model tentang pertumbuhan, inflasi, likuiditas, posisi pasar, dan harga, tetapi inti akhir dari analisis makro adalah kualitas ide. Dana kuantitatif dan alat AI yang sedang berkembang sedang menghilangkan setiap inefisiensi statistik di pasar, memperkecil keunggulan yang pernah ada. Yang tersisa adalah volatilitas makro yang muncul dalam siklus waktu yang lebih panjang.

Kebenaran

Izinkan saya berbagi satu kebenaran yang jarang disetujui orang:

Saya percaya, dalam 12 bulan ke depan, kita akan melihat peningkatan besar dalam volatilitas makro, dengan skala yang akan melampaui tahun 2022, pandemi COVID-19, bahkan mungkin krisis keuangan 2008.

Tetapi sumber volatilitas kali ini akan berasal dari depresiasi terencana dolar AS terhadap mata uang utama lainnya. Kebanyakan orang berpikir bahwa penurunan dolar atau "depresiasi dolar" akan mendorong kenaikan aset berisiko, namun faktanya justru sebaliknya. Saya percaya, inilah risiko terbesar di pasar saat ini.

Dulu, sebagian besar investor pernah menganggap hipotek terlalu aman untuk memicu kepanikan sistemik, dan mengabaikan credit default swap (CDS) sebagai sesuatu yang terlalu rumit dan tidak relevan. Sekarang, kepuasan pasar terhadap potensi sumber depresiasi dolar tetap ada. Hampir tidak ada yang meneliti mekanisme depresiasi ini secara mendalam, padahal ini bisa berubah dari sekadar indikator menjadi risiko nyata bagi harga aset. Anda bisa menemukan titik buta ini dengan mendiskusikan masalah ini dengan orang lain. Mereka bersikeras bahwa pelemahan dolar selalu menguntungkan aset berisiko, dan mengasumsikan Federal Reserve akan campur tangan kapan pun ada masalah serius. Pola pikir inilah yang membuat depresiasi dolar yang disengaja lebih mungkin menyebabkan penurunan aset berisiko, bukan kenaikan.

Jalan ke Depan

Dalam artikel ini, saya akan menjelaskan secara rinci bagaimana mekanisme ini bekerja, bagaimana mengenali sinyal kapan risiko ini muncul, dan aset mana yang akan paling terpengaruh (baik secara positif maupun negatif).

Semuanya bermuara pada pertemuan tiga faktor utama, yang semakin cepat saat kita mendekati tahun 2026:

Ketidakseimbangan likuiditas yang dipicu oleh arus modal lintas negara global menyebabkan kerentanan sistem;

Sikap pemerintahan Trump terhadap kebijakan moneter, geopolitik, dan perdagangan;

Penunjukan ketua Federal Reserve yang baru, dengan kebijakan moneter yang akan selaras dengan strategi negosiasi Trump.

Akar Ketidakseimbangan

Selama bertahun-tahun, arus modal lintas negara yang tidak seimbang telah menciptakan ketidakseimbangan likuiditas struktural. Masalah utamanya bukanlah besarnya utang global, melainkan bagaimana arus modal ini membentuk neraca sehingga menjadi sangat rentan. Dinamika ini mirip dengan situasi hipotek suku bunga yang dapat disesuaikan sebelum krisis keuangan global (GFC). Begitu ketidakseimbangan ini mulai berbalik, struktur sistem itu sendiri mempercepat koreksi, likuiditas mengering dengan cepat, dan seluruh proses menjadi sulit dikendalikan. Ini adalah kerentanan mekanis yang tertanam dalam sistem.

Semuanya berawal dari peran Amerika Serikat sebagai satu-satunya "pembeli" global. Karena status dolar sebagai mata uang cadangan yang kuat, AS dapat mengimpor barang dengan harga jauh di bawah biaya produksi domestik. Setiap kali AS membeli barang dari negara lain, ia membayar dengan dolar. Dalam banyak kasus, dolar ini kemudian diinvestasikan kembali oleh pemegang asing ke dalam aset AS untuk mempertahankan hubungan dagang, dan karena pasar AS hampir satu-satunya pilihan. Lagi pula, di mana lagi selain AS Anda bisa bertaruh pada revolusi AI, robotika, atau orang seperti Elon Musk?

Siklus ini terus berulang: AS membeli barang → membayar dolar ke luar negeri → luar negeri menggunakan dolar itu untuk membeli aset AS → AS dapat terus membeli lebih banyak barang murah karena luar negeri terus memegang dolar dan aset AS.

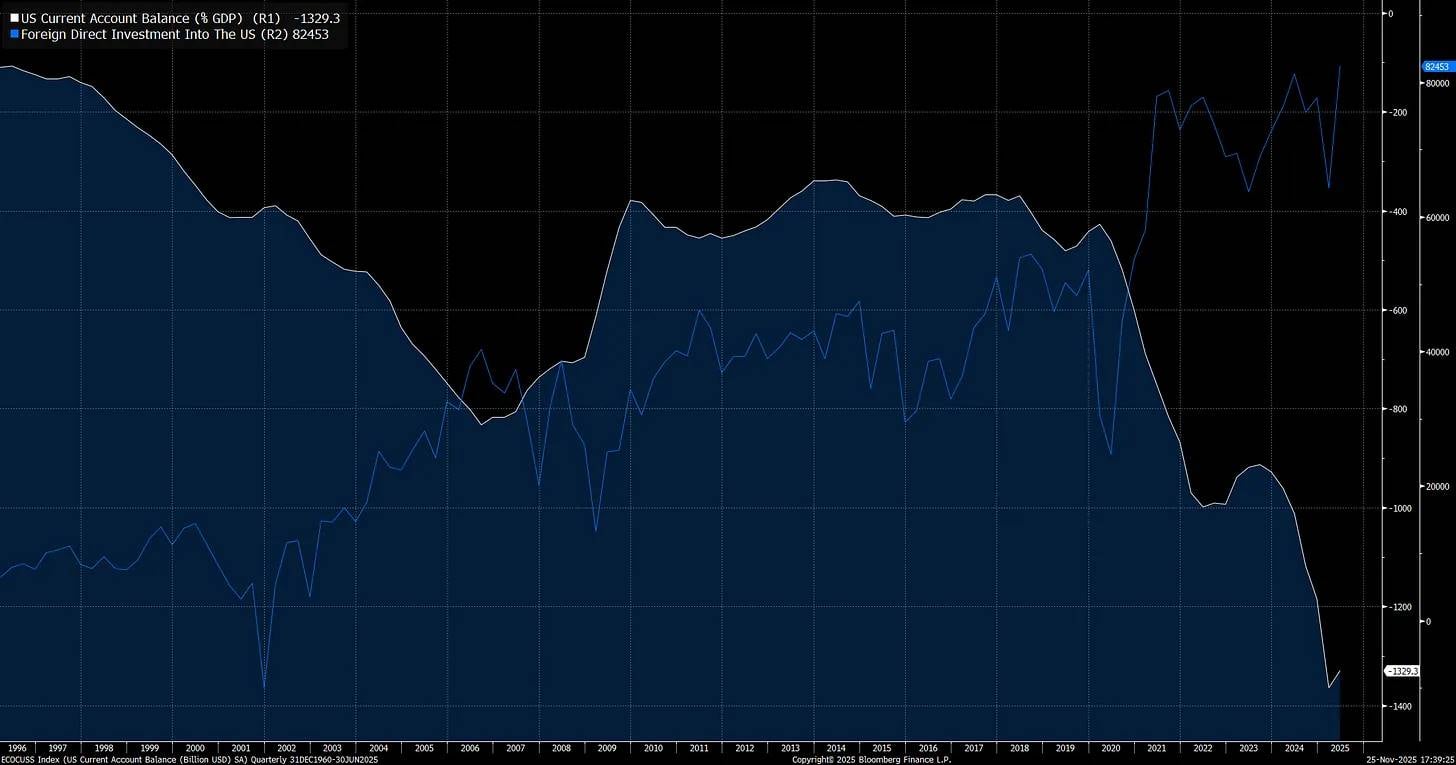

Siklus ini menyebabkan ketidakseimbangan serius, akun berjalan AS (selisih impor dan ekspor, garis putih) sudah berada pada tingkat ekstrem. Di sisi lain, investasi asing ke aset AS (garis biru) juga mencapai rekor tertinggi:

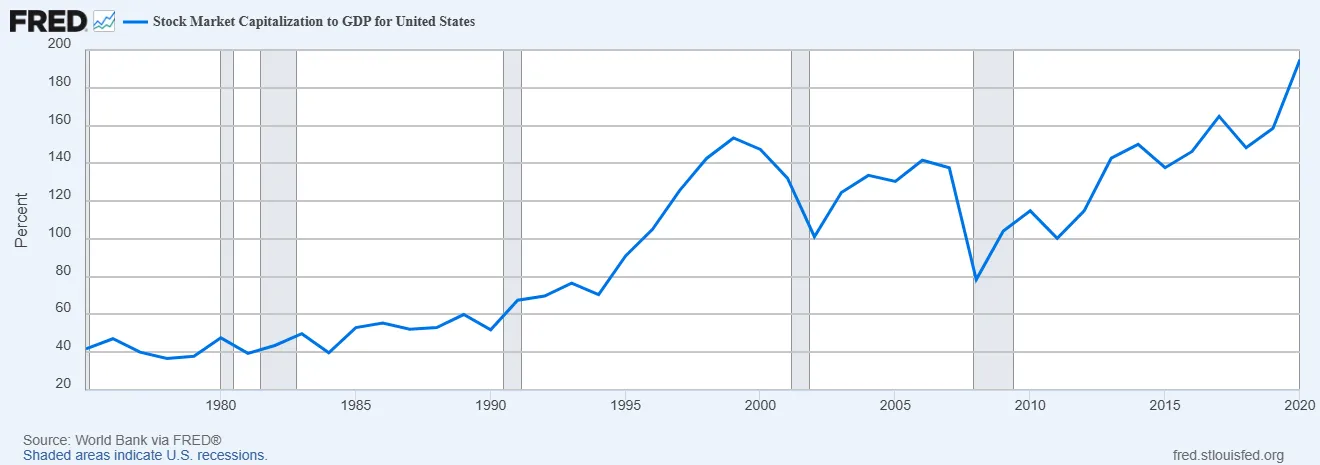

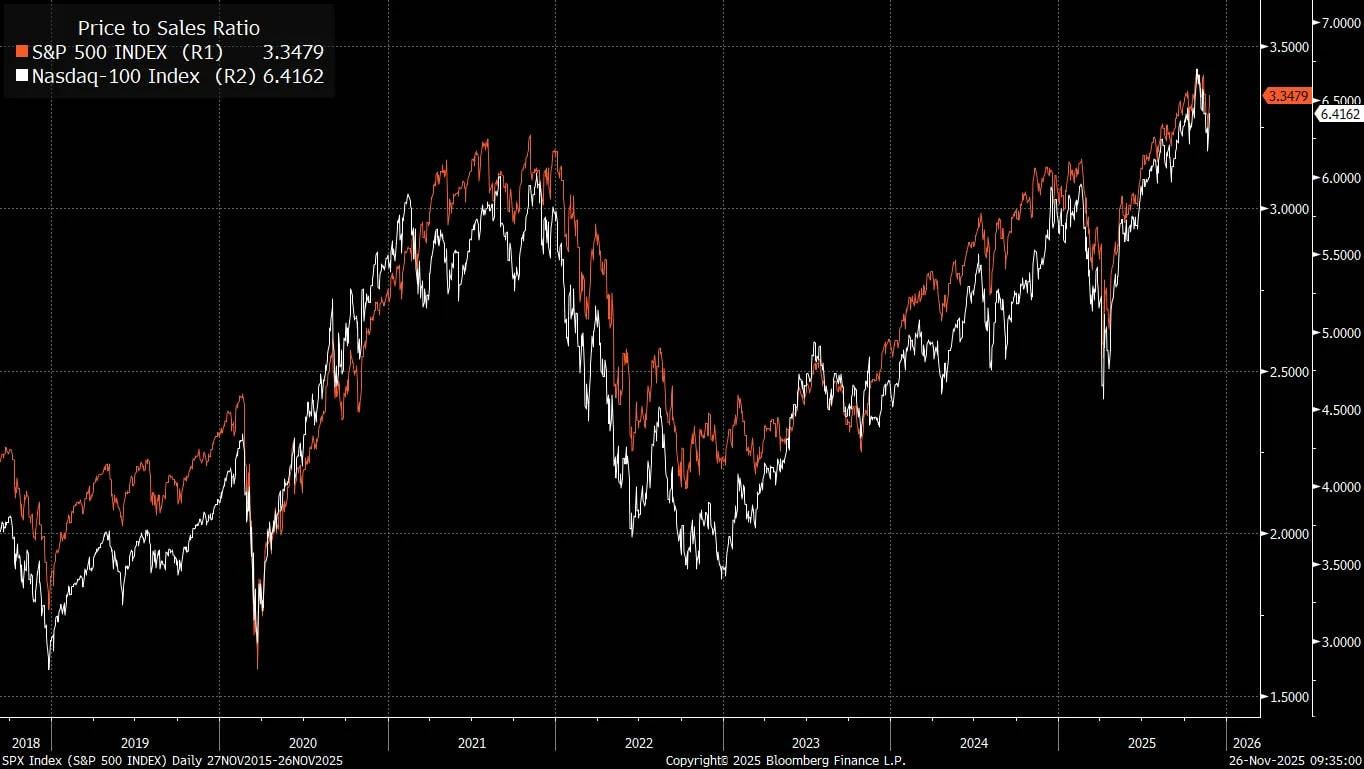

Saat investor asing membeli aset AS tanpa seleksi untuk terus mengekspor barang dan jasa ke AS, inilah alasan mengapa valuasi S&P 500 (rasio price-to-sales) mencapai rekor tertinggi:

Kerangka valuasi saham tradisional berasal dari filosofi investasi nilai yang dipromosikan oleh Warren Buffett. Metode ini bekerja dengan baik saat perdagangan global terbatas dan likuiditas dalam sistem sedikit. Namun, yang sering diabaikan adalah perdagangan global itu sendiri memperluas likuiditas. Dari sudut pandang akun ekonomi, satu sisi akun berjalan berhubungan dengan sisi lain akun modal.

Dalam praktiknya, ketika dua negara berdagang, neraca mereka saling menjamin, dan arus modal lintas negara ini memberikan pengaruh kuat pada harga aset.

Bagi AS, sebagai importir barang terbesar dunia, modal mengalir deras ke AS, inilah sebabnya rasio kapitalisasi pasar total AS terhadap PDB jauh lebih tinggi dibandingkan tahun 1980-an—era ketika Benjamin Graham dan David Dodd membangun kerangka investasi nilai dalam "Security Analysis". Bukan berarti valuasi tidak penting, tetapi dari sudut pandang kapitalisasi pasar total, perubahan ini lebih didorong oleh perubahan likuiditas makro daripada perilaku "Mr. Market" yang tidak rasional.

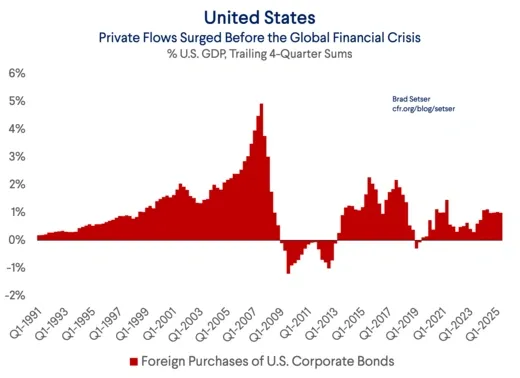

Sebelum krisis keuangan global (GFC), salah satu sumber utama struktur modal yang rapuh di pasar hipotek adalah investor asing yang membeli utang sektor swasta AS:

Michael Burry, yang bertaruh pada "The Big Short" selama krisis keuangan global, didasarkan pada wawasan tentang struktur modal yang rapuh, dan likuiditas adalah faktor kunci yang dihargai ulang seiring perubahan arus modal domestik dan lintas negara. Inilah sebabnya saya percaya ada hubungan menarik antara analisis Michael Burry saat ini dan analisis likuiditas lintas negara yang sedang saya lakukan.

Investor asing terus menyuntikkan lebih banyak modal ke AS, baik arus masuk asing maupun arus masuk investasi pasif semakin terkonsentrasi pada tujuh saham teratas di S&P 500.

Yang perlu diperhatikan di sini adalah jenis ketidakseimbangan ini. Brad Setser telah melakukan analisis luar biasa tentang hal ini, menjelaskan bagaimana dinamika carry trade dalam arus modal lintas negara secara struktural memicu kepuasan pasar yang ekstrem:

Mengapa semua ini sangat penting? Karena sekarang banyak model keuangan (menurut saya salah) mengasumsikan bahwa jika terjadi ketidakstabilan keuangan di masa depan—misalnya penjualan besar-besaran saham atau kredit AS—dolar akan naik. Asumsi ini membuat investor lebih mudah terus memegang aset dolar tanpa lindung nilai.

Logika ini dapat dirangkum secara sederhana: Ya, bobot dana saya pada produk AS saat ini sangat tinggi, karena "dominasi" AS dalam indeks saham global tidak terbantahkan, tetapi sebagian risiko ini diimbangi oleh lindung nilai alami yang diberikan dolar. Karena dolar biasanya naik saat berita buruk muncul. Saat terjadi koreksi besar di pasar saham (seperti 2008 atau 2020, meskipun alasannya berbeda), dolar mungkin menguat, dan melakukan lindung nilai terhadap risiko dolar sebenarnya sama saja dengan membatalkan lindung nilai alami ini.

Lebih nyaman lagi, berdasarkan korelasi masa lalu, ekspektasi bahwa dolar adalah alat lindung nilai untuk pasar saham (atau kredit) juga meningkatkan tingkat pengembalian saat ini. Karena ini memberikan alasan untuk tidak melakukan lindung nilai eksposur pasar AS saat biaya lindung nilai tinggi.

Namun, masalahnya adalah, korelasi masa lalu mungkin tidak bertahan.

Jika kenaikan dolar pada 2008 bukan karena statusnya sebagai mata uang cadangan, melainkan karena saat carry trade dibongkar, mata uang pembiayaan biasanya naik (dan mata uang tujuan carry biasanya turun), maka investor tidak boleh mengasumsikan dolar akan terus naik di masa ketidakstabilan mendatang.

Satu hal yang tidak diragukan: AS saat ini adalah penerima utama sebagian besar carry trade.

Modal Asing Tidak Keluar dari AS Selama Krisis Keuangan Global

Inilah perbedaan utama dunia saat ini dengan masa lalu: pengembalian investor asing di S&P 500 tidak hanya bergantung pada pengembalian indeks, tetapi juga pengembalian mata uang. Jika S&P 500 naik 10% dalam setahun, tetapi dolar terdepresiasi terhadap mata uang lokal investor dengan besaran yang sama, maka bagi investor asing, ini bukan berarti pengembalian positif.

Berikut adalah perbandingan antara S&P 500 (garis biru) dan S&P 500 yang telah dilindungi nilai mata uang. Terlihat bahwa jika memperhitungkan perubahan mata uang, ini secara signifikan mengubah pengembalian investasi selama bertahun-tahun. Sekarang, bayangkan jika perubahan selama bertahun-tahun ini dipadatkan dalam periode waktu yang singkat. Risiko besar yang didorong oleh arus modal lintas negara ini bisa diperbesar.

Ini membawa kita pada katalis yang sedang mempercepat—yang menempatkan carry trade global dalam risiko: sikap pemerintahan Trump terhadap kebijakan moneter, geopolitik, dan perdagangan.

Trump, Forex, dan Perang Ekonomi

Awal tahun ini, dua perubahan makro yang sangat spesifik muncul, mempercepat akumulasi risiko potensial dalam sistem neraca pembayaran internasional global.

Kita melihat depresiasi dolar dan penurunan saham AS terjadi secara bersamaan, dan fenomena ini didorong oleh kebijakan tarif dan arus modal lintas negara, bukan oleh masalah default domestik. Inilah risiko dari ketidakseimbangan yang saya sebutkan di atas. Masalah sebenarnya adalah, jika dolar terdepresiasi bersamaan dengan penurunan saham AS, maka intervensi apapun dari Federal Reserve akan semakin menekan dolar, yang hampir pasti akan memperbesar tekanan penurunan saham AS (ini bertentangan dengan pandangan tradisional tentang "Fed Put").

Ketika sumber penjualan berasal dari luar, berbasis mata uang, posisi Federal Reserve akan semakin sulit. Fenomena ini menunjukkan bahwa kita telah memasuki "macro end game", di mana mata uang menjadi kunci asimetri segalanya.

Trump dan Bessent secara terbuka mendorong pelemahan dolar, dan menggunakan tarif sebagai alat tawar-menawar untuk mendapatkan keunggulan dalam konflik ekonomi dengan Tiongkok.

Poin utama: Tiongkok secara sengaja melemahkan basis industri negara lain, menciptakan ketergantungan pada Tiongkok, dan menciptakan leverage untuk mencapai tujuan strategis yang lebih luas.

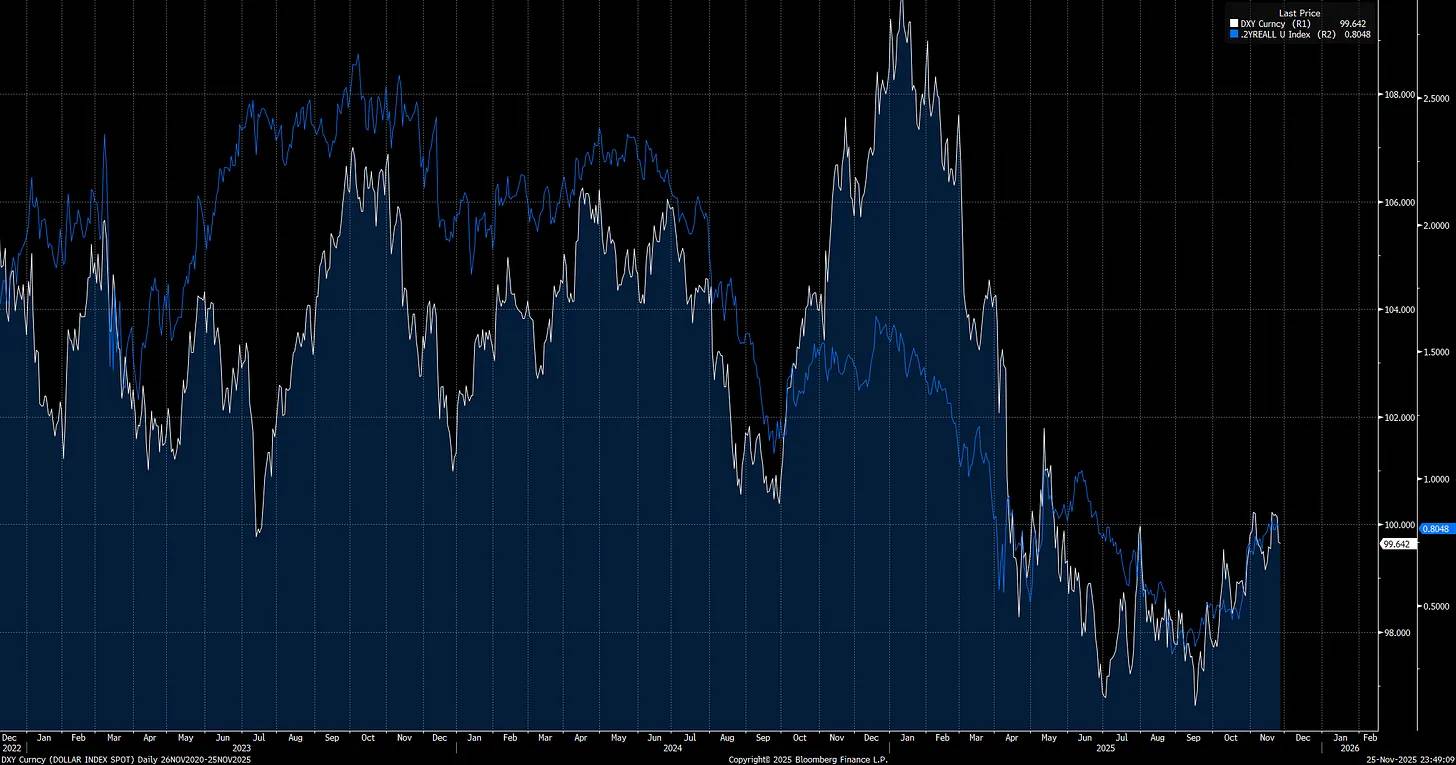

Sejak Trump menjabat (panah merah), indeks dolar (DXY) mulai turun, dan ini baru permulaan.

Perhatikan bahwa suku bunga riil jangka pendek (short-end real rates) adalah salah satu faktor utama yang mendorong indeks dolar (DXY), yang berarti kebijakan moneter dan kebijakan tarif Trump bersama-sama menjadi pendorong utama tren ini.

Trump membutuhkan Federal Reserve untuk mengambil sikap moneter yang lebih longgar, bukan hanya untuk merangsang ekonomi, tetapi juga untuk melemahkan dolar. Inilah salah satu alasan dia menunjuk Steven Miran ke dewan Federal Reserve, Miran memiliki pemahaman mendalam tentang mekanisme perdagangan global.

Apa yang dilakukan Miran pertama kali setelah menjabat? Dia menempatkan proyeksi dot plot-nya seratus basis poin di bawah proyeksi anggota FOMC lainnya. Ini adalah sinyal yang jelas: dia sangat condong ke arah dovish, dan berusaha mengarahkan anggota lain ke arah yang lebih longgar.

Poin utama:

Ada dilema inti di sini: AS sedang berada dalam konflik ekonomi nyata dengan Tiongkok dan harus merespons secara aktif, jika tidak bisa kehilangan posisi strategis. Namun, kebijakan dolar lemah yang dicapai melalui kebijakan moneter yang sangat longgar dan negosiasi perdagangan agresif adalah pedang bermata dua. Dalam jangka pendek, ini dapat meningkatkan likuiditas domestik, tetapi juga akan menekan arus modal lintas negara.

Dolar lemah dapat menyebabkan investor asing mengurangi eksposur mereka ke saham AS saat dolar terdepresiasi, karena mereka harus menyesuaikan diri dengan kondisi perdagangan baru dan lingkungan forex yang terus berubah. Ini menempatkan AS di tepi jurang: satu jalur adalah menghadapi agresi ekonomi Tiongkok secara langsung, jalur lain adalah mengambil risiko penilaian ulang besar-besaran pasar saham AS akibat depresiasi dolar terhadap mata uang utama.

Ketua Federal Reserve Baru, Pemilu Paruh Waktu, dan "Grand Chessboard" Trump

Kita sedang menyaksikan pembentukan ketidakseimbangan global yang terkait langsung dengan arus modal lintas negara dan mata uang. Sejak Trump menjabat, ketidakseimbangan ini berkembang pesat, ia mulai menghadapi distorsi struktural terbesar dalam sistem, termasuk konflik ekonomi dengan Tiongkok. Dinamika ini bukan sekadar hipotesis teoretis, tetapi sudah membentuk ulang pasar dan perdagangan global. Semua ini sedang mempersiapkan peristiwa katalis tahun depan: ketua Federal Reserve baru akan menjabat selama pemilu paruh waktu, dan Trump akan memasuki dua tahun terakhir masa jabatannya, bertekad meninggalkan jejak besar dalam sejarah AS.

Saya percaya, Trump akan mendorong Federal Reserve untuk mengambil kebijakan moneter dovish paling agresif untuk mencapai tujuan dolar lemah, hingga risiko inflasi memaksa pembalikan kebijakan. Kebanyakan investor mengasumsikan Federal Reserve yang dovish selalu menguntungkan pasar saham, tetapi asumsi ini hanya berlaku saat ekonomi tangguh. Begitu kebijakan dovish memicu penyesuaian posisi modal lintas negara, logika ini akan runtuh.

Jika Anda mengikuti riset saya, Anda akan tahu bahwa suku bunga jangka panjang selalu menghargai kesalahan kebijakan bank sentral. Saat Federal Reserve memangkas suku bunga terlalu agresif, imbal hasil jangka panjang naik, kurva imbal hasil mengalami bear steepening untuk melawan kesalahan kebijakan. Keunggulan Federal Reserve saat ini adalah ekspektasi inflasi (lihat grafik: 2-year inflation swap) telah turun selama sebulan berturut-turut, ini mengubah keseimbangan risiko dan memungkinkan mereka mengambil sikap dovish dalam jangka pendek tanpa memicu tekanan inflasi yang signifikan.

Dengan turunnya ekspektasi inflasi, kita mendapat kabar tentang ketua Federal Reserve baru yang akan menjabat tahun depan, dan kemungkinan akan lebih sejalan dengan sikap Miran, bukan anggota dewan Federal Reserve lainnya:

Jika Federal Reserve menyesuaikan suku bunga terminal (saat ini tercermin dalam kontrak SOFR kedelapan) agar lebih sesuai dengan perubahan ekspektasi inflasi, ini akan mulai menurunkan suku bunga riil dan semakin melemahkan dolar: (karena risiko inflasi baru saja turun, Federal Reserve punya ruang untuk melakukannya).

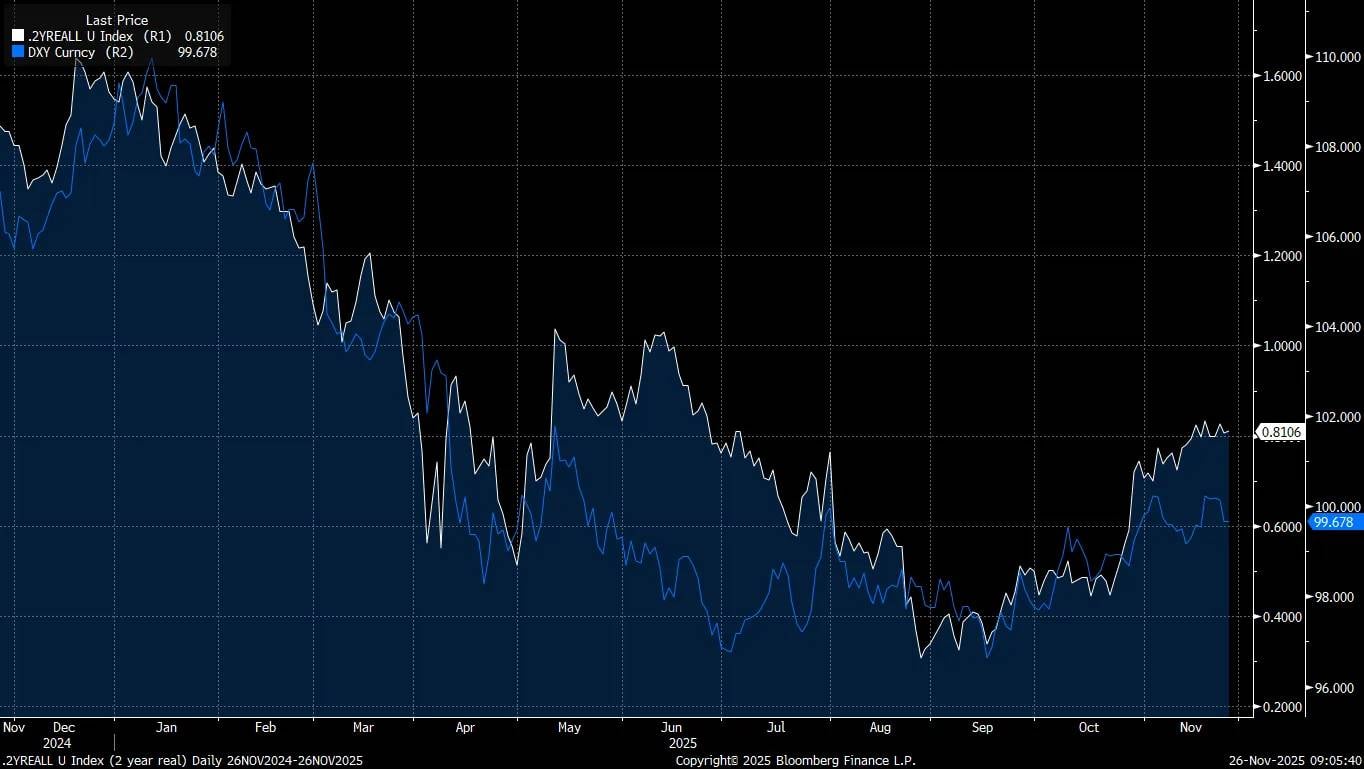

Kita telah melihat, kenaikan suku bunga riil baru-baru ini (garis putih) memperlambat tren penurunan dolar (garis biru), tetapi ini sedang menciptakan ketidakseimbangan yang lebih besar, membuka jalan untuk penurunan suku bunga lebih lanjut, yang kemungkinan besar akan mendorong dolar terus melemah.

Jika Trump ingin membalikkan ketidakseimbangan perdagangan global dan melawan Tiongkok dalam konflik ekonomi dan persaingan AI, ia membutuhkan dolar yang jauh lebih lemah. Tarif memberinya leverage negosiasi, memungkinkan tercapainya perjanjian perdagangan yang sesuai dengan strategi dolar lemah, sambil mempertahankan dominasi AS.

Masalahnya, Trump dan Bessent harus menemukan keseimbangan di antara banyak tantangan: menghindari hasil yang merusak secara politik sebelum pemilu paruh waktu, mengelola Federal Reserve yang di dalamnya ada beberapa anggota yang kurang dovish, sambil berharap strategi dolar lemah tidak memicu penjualan saham AS oleh investor asing, memperlebar spread kredit, dan memukul pasar tenaga kerja yang rapuh. Kombinasi ini sangat mudah mendorong ekonomi ke tepi resesi.

Risiko terbesar adalah, valuasi pasar saat ini berada pada tingkat ekstrem historis, membuat pasar saham lebih sensitif terhadap perubahan likuiditas dibandingkan sebelumnya. Inilah sebabnya saya percaya kita mendekati titik balik besar dalam 12 bulan ke depan. Potensi katalis yang dapat memicu penjualan saham meningkat tajam.

"Apa kebenaran penting yang hanya sedikit orang setuju denganmu?"

Pasar sedang berjalan seperti orang yang mengigau ke dalam risiko struktural yang hampir tidak dihargai siapa pun: depresiasi dolar yang disengaja, yang akan mengubah angin yang dianggap investor sebagai faktor pendukung menjadi sumber volatilitas utama tahun depan. Kepuasan seputar dolar lemah mirip dengan kepuasan seputar hipotek sebelum 2008, dan inilah sebabnya depresiasi dolar yang disengaja akan memberikan dampak lebih besar pada aset berisiko daripada yang diharapkan investor.

Saya yakin, ini adalah risiko yang paling diabaikan dan disalahpahami di pasar global. Saya terus membangun model dan strategi seputar satu peristiwa ekor ini, agar dapat melakukan short pasar secara besar-besaran saat keruntuhan struktural benar-benar terjadi.

Menangkap Waktu Titik Balik Makro

Sekarang saya ingin menghubungkan ide-ide ini langsung dengan sinyal spesifik yang dapat mengungkap kapan risiko tertentu sedang meningkat, terutama saat arus modal lintas negara mulai mengubah struktur likuiditas makro.

Di pasar saham AS, penyesuaian posisi (positioning unwinds) sering terjadi, tetapi memahami faktor pendorong di baliknya menentukan seberapa parah tekanan penjualan. Jika penyesuaian didorong oleh arus modal lintas negara, maka kerentanan pasar lebih besar dan kewaspadaan terhadap risiko harus jauh lebih tinggi.

Grafik di bawah ini menunjukkan periode utama ketika posisi modal lintas negara mulai memberikan tekanan penjualan lebih besar pada pasar saham AS. Memantau hal ini akan sangat penting:

Perhatikan, sejak rebound EURUSD selama penjualan pasar bulan Maret dan lonjakan call skew, pasar mempertahankan baseline call skew yang lebih tinggi. Peningkatan baseline ini hampir pasti terkait dengan risiko posisi struktural potensial dalam arus modal lintas negara.

Kapan pun arus modal lintas negara menjadi sumber ekspansi atau kontraksi likuiditas, ini terkait langsung dengan arus bersih melalui forex (FX). Memahami posisi spesifik investor asing dalam pasar saham AS sangat penting, karena ini akan menjadi sinyal awal risiko mulai meningkat.

Hal ini sangat penting untuk tema artificial intelligence (AI), karena semakin banyak modal terkonsentrasi secara tidak proporsional di sini:

Untuk lebih menjelaskan hubungan arus modal ini, saya akan merilis wawancara dengan Jared Kubin pada minggu pertama Desember untuk pelanggan. Dia adalah otoritas di bidang ini dan sumber daya berharga dalam perjalanan belajar saya.

Sinyal Utama Terjadinya Penjualan Lintas Negara Termasuk

Dolar terdepresiasi terhadap mata uang utama, sementara volatilitas implisit lintas aset meningkat.

Mengamati skew pasangan mata uang utama akan menjadi kunci konfirmasi sinyal,

Saat dolar turun, pasar saham juga mengalami penjualan.

Tekanan penurunan pasar saham mungkin dipimpin oleh saham beta tinggi atau sektor tematik, sementara saham berkualitas rendah akan terkena dampak lebih besar.

Korelasi lintas aset dan lintas negara mungkin mendekati 1.

Bahkan sedikit penyesuaian dari ketidakseimbangan terbesar global dapat menyebabkan keterkaitan tinggi antar aset. Mengamati pasar saham dan kinerja faktor negara lain akan sangat penting.

Sinyal akhir: injeksi likuiditas oleh Federal Reserve justru menyebabkan dolar semakin turun dan memperburuk tekanan penjualan pasar saham.

Jika depresiasi dolar akibat kebijakan memicu tekanan stagflasi domestik, situasinya akan semakin berbahaya.

Meski emas dan perak naik sedikit selama penjualan lintas negara awal tahun ini, dalam keruntuhan pasar yang sebenarnya, keduanya tetap dijual karena keduanya dijaminkan silang dengan seluruh sistem. Meski memegang emas dan perak mungkin punya potensi kenaikan, saat VIX (indeks volatilitas) benar-benar meledak, mereka tidak akan memberikan hasil diversifikasi. Satu-satunya cara untuk mendapatkan keuntungan adalah dengan perdagangan aktif, memegang posisi lindung nilai, short dolar, dan long volatilitas.

Pertanyaan terbesar adalah: saat ini berada di tahap siklus ekonomi di mana pengembalian riil memegang kas semakin rendah. Situasi ini secara sistematis memaksa modal bergerak naik kurva risiko untuk membangun posisi net long sebelum likuiditas berubah. Menangkap waktu perubahan ini sangat penting, karena risiko tidak memegang saham dalam siklus kredit sama besarnya dengan risiko tidak memiliki lindung nilai atau memegang kas dalam pasar bearish.

Macro End Game

Pesan intinya sederhana: pasar global sedang mengabaikan risiko tunggal terpenting dalam siklus ini. Depresiasi dolar yang disengaja, bertabrakan dengan ketidakseimbangan lintas negara yang ekstrem dan valuasi yang terlalu tinggi, sedang membentuk peristiwa volatilitas, dan kepuasan ini sangat mirip dengan yang kita lihat sebelum 2008. Meski Anda tidak bisa memastikan masa depan, Anda bisa menganalisis masa kini dengan benar. Dan sinyal saat ini sudah menunjukkan tekanan perlahan menumpuk di bawah permukaan.

Memahami mekanisme ini sangat penting, karena ini memberi tahu Anda sinyal apa yang harus diperhatikan, dan sinyal ini akan menjadi lebih jelas seiring risiko mendekat. Kesadaran itu sendiri adalah keunggulan. Sebagian besar investor masih mengasumsikan pelemahan dolar otomatis menguntungkan pasar. Asumsi ini hari ini berbahaya dan salah, seperti keyakinan pada 2007 bahwa hipotek "terlalu aman". Ini adalah awal diam-diam dari macro end game, di mana struktur likuiditas global dan dinamika mata uang akan menjadi kekuatan penentu untuk setiap kelas aset utama.

Saat ini, saya masih bullish pada saham, emas, dan perak. Tapi badai sedang terbentuk. Ketika model saya mulai menunjukkan peningkatan risiko ini secara bertahap, saya akan beralih bearish pada saham dan segera memberi tahu pelanggan tentang perubahan ini.

Jika 2008 mengajarkan kita sesuatu, itu adalah sinyal peringatan selalu dapat ditemukan, asalkan Anda tahu di mana mencarinya. Pantau sinyal yang tepat, pahami dinamika di baliknya, dan saat arus berubah, Anda akan siap.