Saham Tokenisasi: Inovasi atau Gangguan Pasar?

- Ekuitas ter-tokenisasi menghadapi pengawasan regulasi global karena WFE memperingatkan bahwa ekuitas tersebut tidak memiliki hak suara dan hak atas dividen dibandingkan dengan saham tradisional. - Tantangan likuiditas masih ada dengan kapitalisasi pasar sebesar $500M, terbatas hanya untuk investor terakreditasi, serta harga yang tidak transparan akibat tidak adanya market maker dan integrasi DeFi. - Investor disarankan untuk memprioritaskan kerangka kerja kepatuhan (misalnya, EU DLT MTFs) dan model hybrid yang menggabungkan pengawasan terpusat dengan perdagangan terdesentralisasi untuk mengurangi risiko.

Kebangkitan ekuitas ter-tokenisasi telah memicu perdebatan global: Apakah ini merupakan langkah revolusioner menuju modernisasi sistem keuangan, atau justru kekuatan yang dapat mengganggu dengan melemahkan perlindungan investor dan kohesi likuiditas? Ketika regulator dan pelaku pasar menghadapi pertanyaan ini pada tahun 2025, jawabannya bergantung pada keseimbangan antara janji inovasi dan risiko wilayah yang belum dipetakan.

Kerangka Regulasi: Pedang Bermata Dua

Ekuitas ter-tokenisasi—representasi digital dari saham tradisional di jaringan blockchain—telah menarik perhatian dari regulator global. World Federation of Exchanges (WFE) telah mengeluarkan peringatan, menyoroti bahwa aset-aset ini sering meniru ekuitas tradisional tanpa memberikan hak yang setara, seperti hak suara atau hak atas dividen. Skeptisisme regulasi ini memang beralasan. Di Amerika Serikat, pendekatan ganda SEC—menerima potensi ekonomi tokenisasi sambil menegakkan hukum sekuritas—mencerminkan optimisme yang berhati-hati. Sementara itu, regulasi Markets in Crypto-Assets (MiCA) milik Uni Eropa, yang kini telah sepenuhnya berlaku, telah menetapkan tolok ukur global untuk kepatuhan, mewajibkan penyedia layanan aset kripto (CASPs) untuk memenuhi standar operasional yang ketat.

Namun, kejelasan regulasi masih terfragmentasi. Digital Securities Sandbox (DSS) milik Inggris dan Project Guardian milik Singapura menjadi contoh upaya untuk menyelaraskan inovasi dengan pengawasan, namun keselarasan lintas negara masih dalam tahap awal. Bagi investor, ini berarti harus menavigasi aturan yang berbeda-beda di setiap yurisdiksi, sehingga mempersulit strategi manajemen aset dan likuiditas.

Risiko Likuiditas: Biaya Tersembunyi dari Tokenisasi

Meski ekuitas ter-tokenisasi menjanjikan perdagangan 24/7 dan kepemilikan fraksional, tantangan likuiditasnya sangat nyata. Hingga pertengahan 2025, total kapitalisasi pasar ekuitas ter-tokenisasi berada di kisaran $500 juta, dengan perputaran rendah dan akses terbatas. Sebagian besar token hanya tersedia untuk investor terakreditasi, menciptakan kolam perdagangan yang sempit. Platform seperti Exodus dan Swarm beroperasi pada sistem berizin, yang semakin membatasi lingkungan perdagangan terdesentralisasi yang seharusnya dihadirkan oleh tokenisasi.

Absennya market maker dan integrasi dengan protokol decentralized finance (DeFi) memperparah masalah ini. Tidak seperti token berbasis komoditas (misalnya, PAXG untuk emas), ekuitas ter-tokenisasi tidak memiliki mekanisme likuiditas on-chain seperti automated market makers (AMMs). Hal ini menyebabkan spread bid-ask yang lebih lebar dan harga yang tidak transparan, sehingga mengurangi partisipasi aktif. Sebagai contoh, satu saham ter-tokenisasi Tesla (TSLA) bisa saja diperdagangkan dengan premi atau diskon dibandingkan saham aslinya karena keterbatasan penemuan harga.

Tingginya risiko kustodian dan pembatasan yurisdiksi juga menghambat adopsi. Investor harus mempercayai platform untuk mengelola private key dengan aman dan mematuhi aturan anti-money laundering (AML), sebuah tantangan di industri yang masih berkembang. Biaya gas di blockchain seperti Ethereum semakin mengurangi hasil untuk transaksi kecil, sehingga perdagangan yang sering menjadi tidak praktis.

Jalan ke Depan: Wawasan Strategis untuk Investor

Ekuitas ter-tokenisasi bukanlah solusi ajaib maupun momok. Potensinya untuk mendemokratisasi akses dan mempercepat proses penyelesaian transaksi tidak dapat disangkal, namun untuk mewujudkan visi ini diperlukan upaya mengatasi kekurangan likuiditas dan regulasi. Berikut cara investor dapat memposisikan diri:

- Prioritaskan Kesesuaian Regulasi: Fokus pada ekuitas ter-tokenisasi yang diterbitkan di bawah kerangka kerja yang diakui, seperti DLT Market Trading Facilities (DLT MTFs) milik Uni Eropa atau pengecualian Reg A+ di Amerika Serikat. Struktur ini menawarkan jalur kepatuhan dan perlindungan investor yang lebih jelas.

- Manfaatkan Struktur Pasar Hibrida: Dukung platform yang menggabungkan kepatuhan terpusat dengan perdagangan terdesentralisasi. Misalnya, model hibrida dapat menggunakan market maker tradisional untuk menyediakan likuiditas sambil memanfaatkan blockchain untuk efisiensi penyelesaian.

- Diversifikasi Eksposur: Alokasikan hanya sebagian kecil portofolio ke ekuitas ter-tokenisasi sampai likuiditas membaik. Padukan investasi ini dengan aset tradisional untuk mengurangi volatilitas dan ketidakpastian regulasi.

- Pantau Adopsi Teknologi: Pantau perkembangan di sandbox lintas negara (misalnya, kolaborasi AS-Inggris) dan peningkatan infrastruktur, seperti solusi layer-2 untuk mengurangi biaya gas. Kemajuan ini dapat membuka partisipasi yang lebih luas.

Kesimpulan: Taruhan Terukur pada Masa Depan

Ekuitas ter-tokenisasi merupakan eksperimen penting dalam modernisasi keuangan. Meski berisiko memecah pasar dan mengekspos investor pada risiko yang belum teruji, potensinya untuk meningkatkan aksesibilitas dan efisiensi terlalu besar untuk diabaikan. Untuk saat ini, kuncinya adalah mengadopsi pendekatan yang terukur—merangkul inovasi sambil melindungi diri dari ketidakpastian. Seiring regulator dan teknolog memperbaiki kerangka kerja, investor yang menyeimbangkan rasa ingin tahu dengan kehati-hatian akan berada pada posisi terbaik untuk menavigasi lanskap yang terus berkembang ini.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

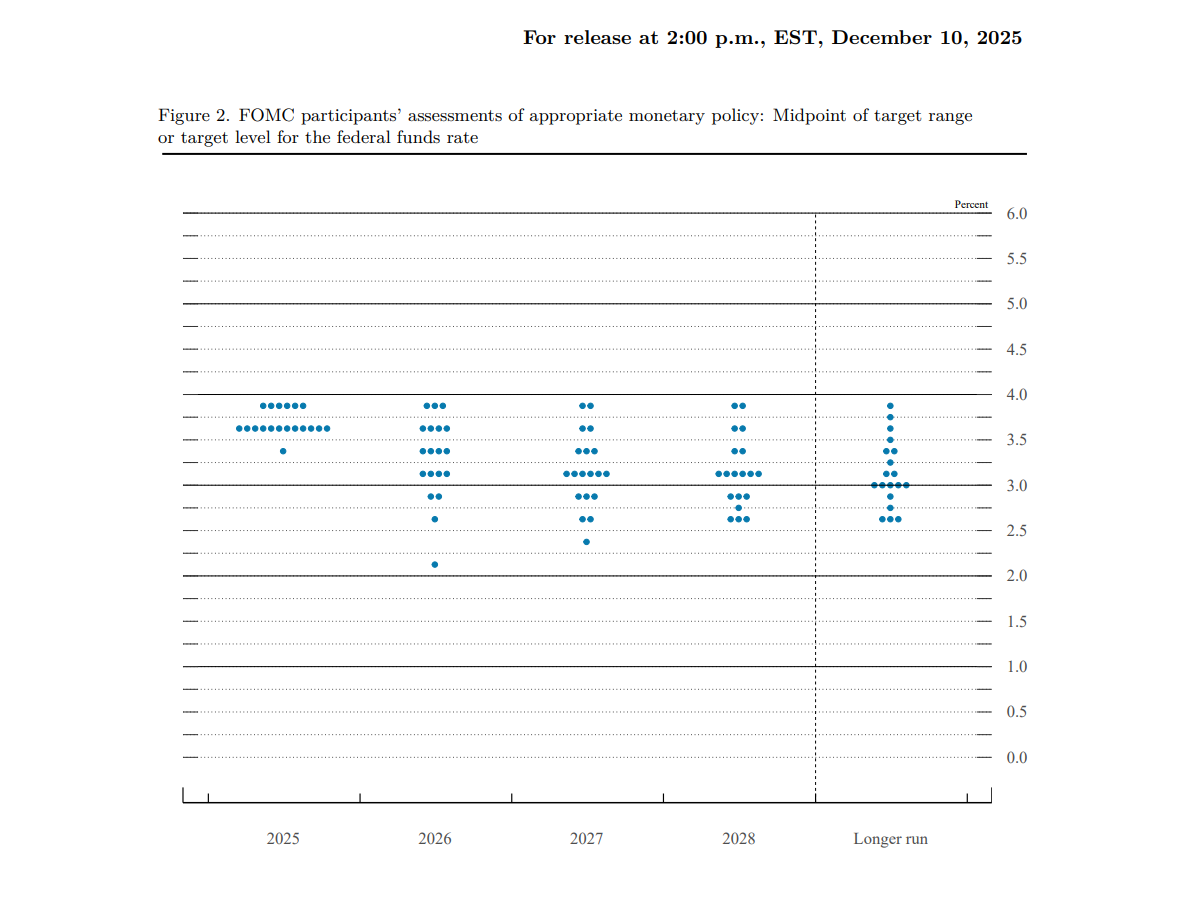

Teks lengkap keputusan Federal Reserve: menurunkan suku bunga sebesar 25 basis poin, membeli US$4 miliar Treasury dalam 30 hari

Federal Reserve menurunkan suku bunga sebesar 25 basis poin dengan hasil pemungutan suara 9-3; dua anggota memilih untuk mempertahankan suku bunga, sementara satu anggota mendukung penurunan suku bunga sebesar 50 basis poin. Selain itu, Federal Reserve memulai kembali pembelian obligasi dengan rencana membeli Treasury senilai 4 miliar dolar AS dalam 30 hari ke depan untuk memastikan ketersediaan cadangan yang cukup.

HyENA resmi diluncurkan: Didukung oleh Ethena, Perp DEX berbasis margin USDe hadir di Hyperliquid

Peluncuran HyENA semakin memperluas ekosistem USDe dan menghadirkan efisiensi margin tingkat institusi ke pasar perpetual on-chain.

AFT Mendesak Senat untuk Mempertimbangkan Kembali RUU Struktur Pasar Crypto yang Diusulkan

Paus Menunggu Powell: Mengapa Bitcoin Bisa Turun Malam Ini