Dana yang melakukan short terhadap MicroStrategy kini mengincar perusahaan treasury Ethereum

"Flywheel" telah berubah menjadi "spiral kematian"?

Judul Asli: "Dana yang Melakukan Short MicroStrategy Kini Mengincar Perusahaan Treasury Ethereum"

Penulis Asli: Eric, Foresight News

Pada pukul 21:47 waktu Beijing, 8 Oktober, atau pukul 8:47 pagi waktu New York, Amerika Serikat, pada tanggal 8, lembaga short selling Kerrisdale Capital secara terbuka menyatakan di X bahwa mereka telah melakukan short terhadap saham BitMine, perusahaan treasury Ethereum, dengan kode saham BMNR. Dalam cuitannya, Kerrisdale menyatakan bahwa mereka tidak pesimis terhadap Ethereum, hanya saja mereka percaya bahwa premi harga saham BitMine terhadap nilai aset bersih yang dibawa oleh model perusahaan treasury akan segera hilang, dan Kerrisdale bertaruh pada penurunan harga saham kembali ke nilai wajar atau bahkan diskon.

Short selling terhadap BMNR kali ini bukanlah pertama kalinya Kerrisdale Capital menargetkan saham bertema Crypto. Pada pertengahan tahun 2024, mereka pernah melakukan short terhadap saham perusahaan penambangan bitcoin Riot dan pelopor perusahaan DAT, Strategy (saat itu bernama MicroStrategy), dan harga saham perusahaan yang disasar mengalami penurunan signifikan setelah berita short selling Kerrisdale tersebar. Namun kali ini, setelah Kerrisdale mengumumkan short terhadap BMNR, harga saham tidak langsung turun signifikan, dan penurunan tajam semalam lebih banyak mengikuti pergerakan pasar secara umum. Namun dari sisi harga, pada penutupan tanggal 10 Oktober waktu setempat di AS, harga saham BMNR (52,47 dolar AS) turun lebih dari 10% dibandingkan harga penutupan tanggal 8 (60 dolar AS).

Jika membaca laporan short selling secara mendalam, terdapat 6 alasan utama Kerrisdale memilih untuk melakukan short terhadap saham BitMine, yang semuanya sangat relevan. Berbeda dengan saat melakukan short terhadap Riot dan Strategy yang diimbangi dengan posisi long pada bitcoin sebagai lindung nilai, kali ini Kerrisdale melakukan short murni terhadap BMNR, menunjukkan ketidakpercayaan yang sangat besar terhadap BitMine.

"Flywheel" Telah Menjadi "Spiral Kematian"

Alasan utama Kerrisdale pesimis terhadap BitMine meliputi enam aspek berikut:

1. Kandungan Ethereum per saham sangat terdilusi: BMNR dalam waktu tiga bulan menerbitkan lebih dari 240 juta saham melalui ATM (at-the-market), mengumpulkan dana lebih dari 10 billions dolar AS, dengan rata-rata pendanaan harian sekitar 170 millions dolar AS, sehingga sangat mendilusi kandungan Ethereum per saham;

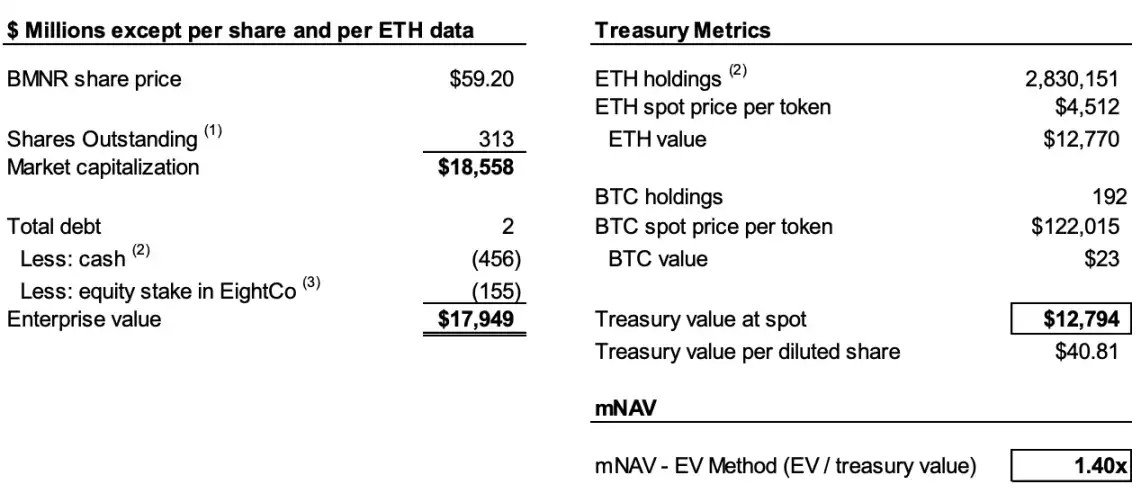

2. mNAV terus menurun: Premi kapitalisasi pasar BMNR terhadap nilai aset kripto bersihnya (mNAV) telah turun dari 2,0 kali pada Agustus menjadi 1,4 kali, dan tren ini terus memburuk;

3. Menutupi aksi cash out melalui rekayasa keuangan: Pendanaan "premi" sebesar 365 millions dolar AS baru-baru ini sebenarnya adalah diskon besar, dengan waran yang menyertainya sangat mendilusi nilai saham biasa;

4. Keterbukaan informasi yang tidak transparan: Sejak 25 Agustus, perusahaan berhenti mengungkapkan NAV per saham dan total saham beredar, sehingga investor tidak dapat menilai apakah kandungan Ethereum per saham meningkat;

5. Persaingan semakin ketat: Di Amerika Serikat, sudah ada 154 perusahaan yang berencana mengumpulkan hampir 100 billions dolar AS untuk strategi treasury kripto, dan peluncuran ETF akan semakin melemahkan kelangkaan DAT;

6. Model Strategy tidak lagi efektif: Sebagai pelopor DAT, premi mNAV Strategy (dulu bernama MicroStrategy) telah turun dari 2,5 kali menjadi 1,4 kali, sehingga kepercayaan pasar terhadap model ini mulai goyah.

Untuk memahami logika short selling ini, kita perlu menjelaskan terlebih dahulu inti operasional perusahaan DAT. Seperti yang disebutkan Kerrisdale dalam laporannya, logika utamanya adalah: menerbitkan saham dengan harga di atas nilai token di buku → mengumpulkan dana → membeli lebih banyak koin → meningkatkan jumlah koin per saham → mempertahankan premi → menerbitkan saham lagi, membentuk siklus yang memperkuat diri sendiri.

Misalnya, saat ini perusahaan A memiliki bitcoin senilai 1 billions dolar AS di buku, dengan total saham beredar 100 millions lembar, maka perusahaan A menerbitkan saham baru dengan harga di atas 10 dolar AS per saham untuk mengumpulkan dana, karena investor memperkirakan setelah pengumpulan dana perusahaan akan terus membeli bitcoin sehingga kandungan bitcoin per saham akan meningkat dan harga saham naik, sehingga mereka bersedia membeli saham baru dengan premi. Setelah pengumpulan dana selesai, perusahaan A terus membeli bitcoin, meningkatkan kandungan bitcoin per saham dan juga harga saham. Setelah itu, perusahaan A dapat terus melakukan operasi semacam ini untuk terus mendorong harga saham naik.

Namun, untuk mempertahankan siklus ini ada dua syarat penting: pertama, pada tahap awal mNAV harus ada premi atau setidaknya ada ekspektasi premi di masa depan; kedua, premi dan tingkat premi harus tetap terjaga. Jika tingkat premi menjadi nol atau bahkan negatif, maka investor lebih baik langsung membeli aset kripto terkait.

Dengan demikian, kita dapat menggabungkan poin 1, 2, dan 4 untuk menjelaskan alasan pesimis tersebut. Berdasarkan laporan, Kerrisdale memperkirakan hingga 6 Oktober, BitMine telah menerbitkan lebih dari 240 millions saham, sehingga total saham beredar mencapai 311,7 millions lembar. Meskipun dari Juli hingga Agustus, BitMine melalui flywheel meningkatkan kandungan dari 2,7 ETH/1000 saham menjadi 7 ETH/1000 saham, Kerrisdale memperkirakan dari 25 Agustus hingga 6 Oktober, kepemilikan Ethereum perusahaan meningkat 65%, namun kandungan Ethereum per saham hanya naik 17%.

Artinya, menurut Kerrisdale, dilusi yang terjadi adalah laju pertumbuhan kandungan per saham tidak akan pernah bisa mengejar laju pertumbuhan kepemilikan Ethereum, ditambah lagi mNAV sudah turun dari 2 kali pada Agustus menjadi 1,4 kali, sehingga penurunan pertumbuhan kandungan dan penurunan premi dapat menyebabkan siklus buruk, membuat kedua angka tersebut terus menurun dan akhirnya mencapai nilai wajar atau bahkan diskon.

Jika data masih mengandung unsur dugaan, maka keputusan BitMine untuk berhenti mengungkapkan NAV per saham dan total saham beredar sejak 25 Agustus semakin memperkuat keyakinan Kerrisdale, seperti yang mereka katakan di X: "Jika pendapatan per saham membaik, mereka seharusnya mengumumkannya dengan gencar."

"Pendanaan Premi" Sebenarnya "Cash Out Diskon"

Pada 22 September, BitMine mengumumkan telah menandatangani perjanjian pembelian sekuritas dengan investor institusi, dengan menerbitkan langsung 5.217.715 saham biasa seharga 70 dolar AS per saham, serta memberikan waran untuk membeli hingga 10.435.430 saham biasa (harga pelaksanaan 87,50 dolar AS per saham). Setelah dikurangi biaya agen penempatan dan biaya penerbitan lainnya, perusahaan memperkirakan hasil bersih dari penerbitan ini sekitar 365,24 millions dolar AS.

Berita seperti ini biasanya akan mendorong harga saham naik, namun Kerrisdale menganggapnya sebagai aksi cash out diskon melalui rekayasa keuangan oleh BitMine.

Laporan menyebutkan, harga penerbitan 70 dolar AS per saham memiliki premi sekitar 14% dibandingkan harga penutupan hari itu sebesar 61,29 dolar AS, namun setiap 1 saham disertai 2 waran (harga pelaksanaan 87,5 dolar AS, jangka waktu 1,5 tahun). Berdasarkan model Black-Scholes (volatilitas 100%, suku bunga 4%) dan diskon likuiditas 40%, setiap waran bernilai sekitar 14 dolar AS.

Black-Scholes adalah model matematika yang dikembangkan oleh Fischer Black dan Myron Scholes pada tahun 1973, yang memenangkan Hadiah Nobel Ekonomi, untuk menentukan "berapa nilai opsi yang hanya bisa dieksekusi pada saat jatuh tempo dalam kondisi tertentu". Rumus perhitungannya melibatkan beberapa parameter yang ditetapkan, Kerrisdale menetapkan volatilitas (vol) sebesar 100% (karena saham jenis ini sangat volatil), dan suku bunga bebas risiko sebesar 4%, sehingga menghitung nilai satu waran pada penerbitan BitMine tanggal 22 September sekitar 14 dolar AS.

Jadi, jika mengurangi dua waran yang masing-masing bernilai 14 dolar AS, jumlah dana yang sebenarnya diperoleh BitMine hanya 220 millions dolar AS, sehingga harga penerbitan per saham sebenarnya hanya 42 dolar AS, atau diskon sekitar 31% dibandingkan harga penutupan hari itu. Kerrisdale berpendapat, meskipun bagi investor transaksi ini mungkin tidak merugikan, namun jika sebuah perusahaan DAT harus mengumpulkan dana dengan cara diskon nyata, maka salah satu syarat penting flywheel sudah tidak terpenuhi, yang semakin menunjukkan bahwa model BitMine mulai melemah.

DAT Tidak Lagi Langka

Laporan menyebutkan, pada tahun 2020 ketika MicroStrategy memulai strategi treasury bitcoin, pasar kekurangan instrumen investasi aset kripto yang legal dan mudah diakses, sehingga DAT menjadi "pengganti leverage". Namun kini, di pasar AS sudah ada lebih dari 150 perusahaan yang mengumumkan strategi serupa, dengan total rencana pengumpulan dana hampir 100 billions dolar AS. Sementara itu, SEC menyederhanakan proses persetujuan ETF, sehingga diperkirakan akan terjadi "tsunami ETF", di mana saluran investasi Ethereum yang lebih murah dan likuid akan dengan cepat menguasai pasar.

Kerrisdale menyatakan, bahkan premi mNAV Strategy yang paling senior pun telah turun dari puncak tahunan 2,5 kali menjadi 1,4 kali, menunjukkan kepercayaan pasar terhadap model DAT mulai goyah. Bahkan Strategy sendiri pada Agustus tiba-tiba membatalkan komitmen hanya menerbitkan saham baru jika premi 2,5 kali tercapai. Begitu kepercayaan dan disiplin ini runtuh, sulit untuk dipulihkan. Jadi, jika pasar bahkan tidak percaya pada Strategy, apalagi para penirunya yang pasti akan tumbang lebih dulu.

Kerrisdale sudah memberikan kesimpulan terbaik di awal laporan: Kami bukan melakukan short terhadap Ethereum, melainkan terhadap gagasan "investor masih harus membayar premi untuk ETH". Jika ingin memiliki ETH, cukup beli, staking, atau beli ETF saja. Nilai jual BMNR adalah "lebih berharga dari ETH itu sendiri", namun strateginya biasa saja, persaingan ketat, keterbukaan informasi tidak transparan, pertumbuhan ETH per saham melambat, dan "pendanaan premi" sebenarnya adalah dilusi (ditambah lagi tidak ada kelangkaan). Dalam kondisi seperti ini, premi BMNR pasti akan terus menurun.

Kerrisdale yang "Gemar" Short Selling dan DAT yang Sarat Kontroversi

Kerrisdale Capital adalah salah satu dana "long-short hedge + event driven" paling aktif di Wall Street, terkenal dengan aksi short selling terbuka yang agresif. Dalam beberapa tahun terakhir, mereka memfokuskan serangan pada saham bertema kripto dengan "valuasi tidak masuk akal", teknologi kuantum, SPAC, dan lain-lain. Dari akhir 2023 hingga awal 2024, Kerrisdale pernah melakukan short terhadap Marathon Digital dan Cipher Mining, yang masing-masing menyebabkan penurunan harga harian 5% hingga 8%. Selain saham terkait kripto, Kerrisdale juga melakukan short terhadap saham teknologi kuantum IonQ dan D-Wave Quantum pada paruh pertama tahun ini, namun keduanya hanya turun sedikit pada hari laporan short dirilis, dan kemudian naik tajam.

Pendiri dan Chief Investment Officer Kerrisdale Capital, Sahm Adrangi, memulai karirnya di Deutsche Bank di bidang obligasi hasil tinggi dan pembiayaan utang leveraged, serta pernah menjadi penasihat restrukturisasi kreditur di Chanin Capital Partners. Setelah itu, Adrangi menjadi analis di Longacre Management, hedge fund utang bermasalah dengan aset kelolaan 2 billions dolar AS.

Sahm Adrangi dikenal karena melakukan short dan mengungkap perusahaan China yang melakukan penipuan pada tahun 2010 dan 2011, termasuk China Marine Food Group, China-Biotics, Lihua International, dan lainnya. Target short selling-nya saat itu, China Education Alliance dan ChinaCast Education Corp, kemudian juga diselidiki dan dihukum oleh SEC.

Kerrisdale bukanlah perusahaan dana yang hanya melakukan short tanpa long, namun belakangan ini mereka lebih banyak fokus pada perusahaan dengan valuasi yang terlalu tinggi, dan DAT adalah target terbaru. Seperti disebutkan di awal, aksi short murni yang percaya diri ini pasti karena mereka menemukan celah logika yang mendasar. Sepanjang tahun ini, performa short selling Kerrisdale tidak terlalu menonjol, sebagian besar perusahaan yang mereka short hanya turun sebentar lalu naik lagi, namun kita tetap tidak bisa mengabaikan beberapa pandangan unik mereka tentang model perusahaan DAT.

Sepanjang tahun ini, meskipun banyak perusahaan publik AS mulai bereksperimen dengan model perusahaan DAT untuk bitcoin, Ethereum, bahkan altcoin lain, dan banyak investor terkenal mendukungnya, namun pelaku industri Web3 termasuk Vitalik tetap menyuarakan kekhawatiran. Kini tampaknya kekhawatiran tersebut memang beralasan. Di pasar yang penuh likuiditas dan hype, harga saham perusahaan DAT memang bisa melonjak, namun kenaikan berbasis gelembung seperti ini cepat atau lambat akan sulit dipertahankan.

Kita tidak menampik bahwa saat pasar sedang bullish, perusahaan DAT bisa menambah "bahan bakar" ke dalam tungku, namun ketika gelembung mengempis, abu dari kayu yang sudah lama terbakar itu akan membutakan mata siapa?

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Mengapa terjadi penurunan epik, kapan waktu yang tepat untuk membeli di harga bawah

Intip Pemulihan Luar Biasa Aster di Pasar Crypto

Singkatnya, token Aster menunjukkan tanda-tanda pemulihan dengan kenaikan 13% dalam 24 jam terakhir. Namun, penundaan dan masalah kepercayaan masih menjadi tantangan bagi keberlanjutan jangka panjang di DeFi. Para investor tetap antusias memanfaatkan peluang jangka pendek meskipun ada ketidakpastian pasar.

SUI Anjlok 85% ke $0,56 Sebelum Whale Mengincar Kembalinya ke $10

SHIB Membentuk Pola 17X Menuju $0.00023 saat Trader Memantau Level Breakout Kunci