Dari kripto ke keuangan, lalu dari keuangan ke kripto

Kripto, teknologi keuangan, dan AI sedang berintegrasi, membentuk sebuah sistem operasi keuangan yang baru.

Kripto, fintech, dan AI sedang berintegrasi, membentuk sistem operasi keuangan baru.

Penulis: 0xJeff

Penerjemah: AididiaoJP

Blockchain adalah jalur global tanpa izin di mana orang dapat memegang, mentransfer, membeli, meminjamkan/meminjam, dan memanfaatkan aset mereka dengan cara apa pun yang mereka inginkan, di mana saja di dunia.

Mengelola dana sendiri (self-custody), dan tetap memegang dana sendiri saat berinteraksi dengan layanan atau aplikasi.

Ini berlawanan dengan sistem keuangan tradisional, di mana bank (bank fisik/digital) mengelola dana pengguna dan menyediakan layanan perbankan kepada pengguna.

Sifat likuid dari jalur blockchain menjadikannya pengaturan sempurna bagi institusi yang ingin memindahkan modal, perusahaan yang ingin memperluas jalur pembayaran melalui stablecoin, atau pengguna ritel yang ingin berinvestasi/mengoptimalkan aset mereka.

Dalam artikel ini, kita akan membahas transisi dari DeFi ke fintech dan Web2/Web3, peran AI, transformasi dalam industri, serta peluang yang muncul.

Mari kita telusuri lebih dalam

Saya akan menceritakan kepada Anda tentang strategi fintech Grab, salah satu pemain ride-hailing atau super app paling dominan di Asia Tenggara.

Grab awalnya menawarkan layanan ride-hailing di Malaysia, dengan tujuan membuat taksi lebih aman dan andal. Platform ini menjadi populer di Malaysia, lalu berkembang ke Filipina, Thailand, Singapura, dan Vietnam.

Grab tidak hanya membangun aplikasi taksi, tetapi juga membangun platform kepercayaan di wilayah dengan infrastruktur terbatas dan sistem transportasi yang terfragmentasi.

Kemudian, Grab memperluas layanannya ke mobil pribadi, sepeda motor, pengantaran makanan, pengiriman paket, dan sistem pembayaran dalam aplikasi (dompet). Semua layanan menggunakan aplikasi, pengemudi, dan jalur pembayaran yang sama, membentuk ekosistem super app.

Grab menyadari bahwa dompet/jalur pembayaran (GrabPay) adalah infrastruktur pembayaran yang menyatukan segalanya (pengguna membayar ongkos dan biaya pengiriman, menyimpan nilai dan bertransaksi dengan merchant, pengemudi dan rider menggunakannya untuk menyimpan/membelanjakan, data keuangan dan perilaku transaksi terekam).

Infrastruktur pembayaran menjadi dasar bagi Grab untuk bermitra dengan startup pinjaman dan asuransi, menyediakan produk keuangan (pinjaman kecil, asuransi) kepada pengemudi.

Sekarang GrabPay telah berkembang menjadi dompet elektronik regional utama, dengan lebih banyak integrasi dan layanan keuangan (lebih banyak embedded finance, pinjaman merchant, pinjaman pengemudi dengan skor kredit dalam aplikasi, bermitra dengan bank dan perusahaan telekomunikasi untuk menawarkan produk keuangan).

Strategi Grab:

- Membangun platform kepercayaan dengan basis pengguna besar di kedua sisi permintaan dan penawaran (pengguna, pengemudi, merchant/vendor).

- Menghubungkan segalanya dengan infrastruktur jalur pembayaran/dompet, dan memperoleh data keuangan serta konsumsi.

- Membangun produk keuangan terintegrasi untuk basis pengguna berdasarkan data tersebut.

- Sekarang Grab adalah perusahaan fintech, semakin dalam terintegrasi keuangan: tabungan, investasi, asuransi, BNPL (beli sekarang bayar nanti), dan bank digital.

Dari ride-hailing, pengantaran makanan, hingga fintech.

Kripto dan Fintech

Kita mulai melihat strategi mirip Grab muncul di proyek Web3 dan perusahaan Web2, yaitu kripto menjadi fintech, dan fintech menjadi semakin kripto.

Mengapa?

TAM kripto (pendapatan dari layanan/aplikasi) sangat kecil dibandingkan dengan TAM fintech, sehingga membawa proposisi nilai kripto (DeFi, tokenisasi, stablecoin, pinjam-meminjam, yield) ke konsumen yang lebih luas sangat masuk akal.

Jalur tradisional masih memiliki friksi dalam investasi, tabungan, dan akses layanan perbankan, dan dalam banyak kasus, pengguna harus mempercayai penyedia layanan untuk memegang dana mereka. Blockchain adalah solusi sempurna untuk masalah ini.

2 Studi Kasus

EtherFi (Kripto ➔ Fintech)

@ether_fi dimulai pada tahun 2023 selama musim restaking @eigenlayer sebagai penyedia restaking likuiditas, menawarkan ETH restaking dan strategi vault DeFi yang dapat dikomposisikan, yang men-deploy eETH, weETH, dan stablecoin ke strategi DeFi untuk memaksimalkan yield. Tim berfokus pada likuiditas dan komposibilitas strategi pertumbuhan.

Pada tahun 2025, Etherfi menyatakan akan beralih ke layanan mirip perbankan dan fitur fintech, menggabungkan DeFi dengan use case keuangan sehari-hari: pengeluaran, tabungan, earning, menghubungkan kripto dan fiat, pembayaran tagihan, dan layanan gaji.

Fitur yang mendorong adopsi mainstream adalah kartu tunai Visa, yang memungkinkan pengguna membelanjakan kripto mereka secara langsung atau menggunakan kripto sebagai jaminan untuk meminjam stablecoin dan berbelanja (tanpa harus menjual aset Anda). Kartu ini menawarkan cashback sekitar 3%, insentif token, Apple Pay/Google Pay, serta sifat non-custodial yang menarik banyak pengguna dan volume transaksi ke platform mereka (dan produk vault mereka), yaitu semakin banyak orang menyimpan dana di vault EtherFi.

Etherfi memposisikan diri sebagai bank digital, membawa nilai DeFi ke pengguna biasa dan mainstream. Siapa yang tidak ingin bisa meminjam stablecoin dengan mudah untuk berbelanja, atau mendapatkan bunga sekitar 10%+ pada stablecoin mereka sendiri?

Stripe (Fintech ➔ Kripto)

@stripe dimulai pada 2010, menyediakan infrastruktur pembayaran yang disederhanakan untuk developer dan bisnis online. Stripe menawarkan API sederhana bagi merchant untuk menerima pembayaran, mengelola langganan, menangani penipuan, pembayaran, dan layanan keuangan terintegrasi (menyelesaikan banyak masalah merchant).

Seiring waktu, Stripe berkembang menjadi platform infrastruktur keuangan full-stack, menawarkan API dan produk modular agar perusahaan mana pun dapat membangun, mengintegrasikan, dan memperluas layanan keuangan tanpa harus menjadi bank.

- Stripe Connect: memungkinkan marketplace membayar penjual pihak ketiga, pengemudi, kreator di seluruh dunia, menangani KYC dan kepatuhan di belakang layar.

- Stripe Billing: tulang punggung sistem langganan otomatis untuk SaaS.

- Stripe Treasury: embedded finance (menyimpan dana, layanan perbankan).

- Stripe Issuing: membuat dan mengelola kartu fisik atau virtual secara instan.

- Stripe Radar: deteksi penipuan berbasis machine learning terintegrasi.

Stripe menguji jalur kripto dan mengakuisisi pemain infrastruktur utama, seperti Bridge (infrastruktur pembayaran stablecoin), Privy (wallet kripto/infrastruktur onboarding), lalu mengumumkan dorongan penuh untuk memiliki blockchain sendiri dengan mengembangkan L1 berfokus pembayaran (Tempo).

Stripe memposisikan diri sebagai lapisan dasar pembayaran global generasi berikutnya, menyatukan fiat, stablecoin, dan jalur on-chain di bawah satu platform developer, yaitu mata uang yang dapat diprogram dan tanpa batas.

Apa arti semua ini?

Selain dua pemain ini, masih banyak pemain lain yang mencoba mengambil bagian.

Pada dasarnya, ini berarti DeFi dan TradFi, jalur Web2 dan jalur Web3 sedang berintegrasi, blockchain menjadi infrastruktur tulang punggung yang menopang ekonomi dunia nyata.

DeFi TVL mungkin tumbuh 10x dari 174 miliar dolar menjadi 1.74 triliun dolar dalam 5 tahun ke depan. Ada 140 triliun dolar di bidang wealth management, dan sekitar 1% masuk ke DeFi tampaknya sangat mungkin.

Stablecoin pada akhirnya dapat menjadi penggerak aplikasi dan platform universal di belakang layar, sekaligus memberikan yield kepada pengguna.

Spot, perpetual, dan prediction market menjadi semakin mainstream, karena proposisi nilai trading kripto, saham tokenisasi, komoditas on-chain, serta aset apa pun (event, politik, makro, Taylor Swift) sangat besar. Setiap perusahaan akan ingin memiliki basis pengguna ini.

Karena integrasi industri, penjualan dan strategi B2C untuk pengguna ritel akan menjadi keharusan.

Proyek kripto perlu menjadi "startup". Kurangi hype geek, tingkatkan profesionalisme + perlu membangun kepercayaan.

Builder perlu menjual platform DeFi ke perusahaan, mengintegrasikan produk vault DeFi ke aplikasi fintech atau platform wealth management. Selain itu, perlu membentuk tim penjualan perusahaan, memahami cara menjual ke mereka, risiko/kepatuhan dan keamanan akan menjadi kunci dalam proses pengambilan keputusan mereka.

Kita mulai melihat contoh awal di bidang ini, aktivitas tim native kripto jauh melampaui CT.

- @Polymarket mendapat investasi dari induk New York Stock Exchange (menjadikan valuasi Polymarket 9 miliar dolar), memperluas prediction market ke TradFi, dan meletakkan dasar untuk seluruh industri prediction market.

- @flock_io bermitra dengan pemerintah, bank, lembaga internasional, dan perusahaan publik untuk mewujudkan AI spesifik domain yang melindungi privasi. Tim khusus Flock sedang menaklukkan industri tradisional/pasar modal.

- @pendle_fi fokus membawa TradFi/Wall Street ke produk suku bunga on-chain—pool berbasis KYC dan berizin.

- @Mantle_Official meluncurkan UR Global Digital Bank "bank digital berbasis blockchain pertama di dunia". Akun multi-aset terpadu (melalui akun IBAN yang didukung Swiss), kartu debit Mastercard dengan SWIFT, SEPA, SIC, dan L1/L2, memudahkan on/off ramp, self-custody, serta integrasi DeFi yang akan datang (yield saldo idle, produk DeFi native Mantle).

- @useTria awalnya BestPath, jaringan solver berbasis AI yang mengoptimalkan jalur swap terbaik di EVM, SVM, dan VM lain (sudah terintegrasi dengan Sentient, Talus, Polygon, dan Arbitrum Orbit chain). Tria telah berkembang menawarkan layanan bank digital/fintech, dimulai dari kartu tunai (pengguna mendapatkan yield dari aset dan bisa langsung membelanjakan altcoin).

Bursa membangun embedded finance di dalam wallet on-chain, menjadi discovery layer untuk semua hal DeFi (dan TradFi yang akan datang), seperti OKX Wallet, Binance Wallet, dll.

Masih banyak tim kripto lain yang meluncurkan kartu kripto.

Tampaknya @CelsiusNetwork dulu sudah di jalur yang benar, mewujudkan yield native untuk Bitcoin, ETH, dan stablecoin, menawarkan layanan seperti yield deposito, pinjaman dengan jaminan, pembayaran, kartu debit, dll. Visi benar, tetapi gagal karena eksekusi, manajemen risiko, dan transparansi yang sangat kurang.

Bagaimana Web3 AI berperan di dalamnya?

Secara sederhana, ada tiga aspek utama:

- Menyelesaikan tugas

- Memastikan Anda dapat mempercayai AI yang menyelesaikan tugas tersebut

- Menemukan talenta untuk membuat AI menyelesaikan tugas

Menyelesaikan tugas

Karena kripto terutama untuk use case keuangan, sistem AI yang meningkatkan pengalaman DeFi, prediksi, dan trading adalah use case utama yang sedang dibangun oleh builder Web3 AI.

- Agen trading, strategi DeFi dinamis berbasis AI, agen DeFi personalisasi, seperti @Cod3xOrg, @Almanak, @gizatechxyz

- Tim AI/ML prediksi, memprediksi harga aset, hasil, cuaca, dll, seperti @sportstensor, @SynthdataCo, @sire_agent

Sistem AI dan ML dibangun di atas vertikal kripto yang ada (terutama DeFi), untuk aksesibilitas lebih baik, mengurangi kompleksitas, meningkatkan yield dan manajemen risiko.

Memastikan Anda dapat mempercayai AI yang menyelesaikan tugas

Anda tidak bisa mempercayai AI secara membabi buta, seperti Anda tidak bisa mempercayai siapa pun, Anda juga tidak bisa mempercayai infrastruktur dan orang di balik AI. Jadi siapa yang Anda percaya?

Diri Anda sendiri, Anda memverifikasi segalanya.

Inilah peran infrastruktur yang dapat diverifikasi.

Ethereum ERC-8004 berperan sebagai lapisan kepercayaan, yaitu paspor AI + Google AP2 + Coinbase x402 sebagai sistem pembayaran/jalur (stablecoin dan jalur tradisional), memungkinkan agen saling bertransaksi atau bertransaksi dengan layanan Web2 lain.

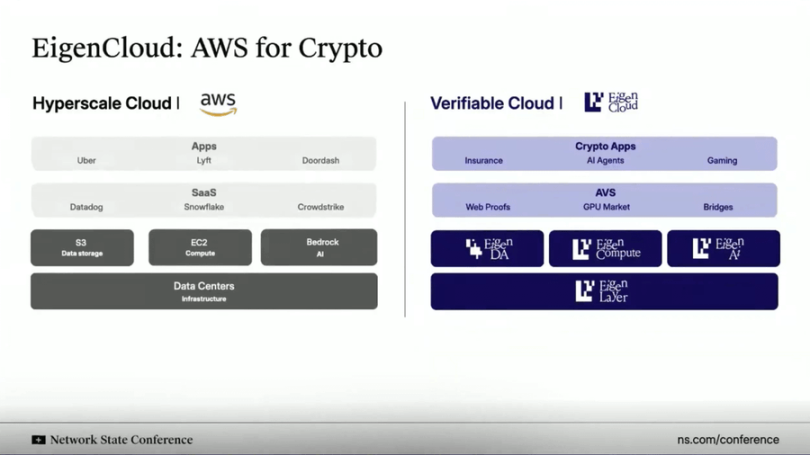

Seperti AWS cloud, @eigenlayer menyediakan infrastruktur cloud yang dapat diverifikasi untuk segalanya. Eigen tidak menghosting/menjalankan semuanya di server terpusat, tetapi mendukung komputasi off-chain, sambil memverifikasi hasil/inferensi di on-chain.

Solusi ini (EigenAI dan EigenCompute) sangat cocok untuk use case agen/aplikasi AI, seperti agen trading dan use case DeFi.

Eigen memiliki primitif yang disebut deterministic inference, memastikan LLM menghasilkan output yang sama untuk input yang sama pada eksekusi berulang, yaitu memastikan mereka tidak berhalusinasi dan menjadi deterministik.

Mirip dengan ETH restaking yang digunakan untuk menjamin smart contract, EIGEN digunakan untuk menjamin/membuktikan agen/aplikasi AI. Siapa pun dapat menjalankan ulang inferensi yang sama persis untuk memverifikasi inferensi dan memeriksa apakah outputnya cocok.

Semua ini memungkinkan:

(i) Agen trading tidak akan lepas kendali;

(ii) Mesin rekomendasi di media sosial selalu konsisten/tidak dapat dimanipulasi;

(iii) Agen otonom dapat memegang dana dengan aman, karena inferensi mereka dapat diaudit/diverifikasi.

Menemukan talenta untuk membuat AI menyelesaikan tugas

Engineer AI/ML adalah salah satu sumber daya paling dicari. Jika Anda benar-benar hebat, Anda akan direkrut oleh lab AI terdepan yang terpusat. Jika Anda sangat-sangat hebat, Anda akan membangun sendiri.

Atau Anda bisa memilih bergabung dengan ekosistem AI Darwinian.

Ekosistem ini memberikan insentif berbasis KPI untuk "miner", "trainer", yaitu mereka yang menjalankan model AI atau ML untuk berkontribusi/menyelesaikan tugas tertentu. Jika output Anda bagus dan sesuai target, Anda akan mendapat insentif besar.

Bittensor dan @flock_io adalah dua ekosistem AI Darwinian paling terkenal, miner atau trainer dapat memperoleh insentif 6 hingga 7 digit per tahun tergantung performa atau kepemilikan mereka di ekosistem.

Tujuan ekosistem AI Darwinian adalah menarik talenta dengan insentif, membentuk komunitas developer aktif yang berkontribusi untuk tugas tertentu. Tujuan akhirnya adalah mencapai tahap di mana pendapatan dari output melebihi biaya insentif.

Model prediksi di subnet Bittensor mengungguli benchmark pasar, atau Flock mengirimkan use case AI spesifik domain yang melindungi privasi ke UNDP, Hong Kong, dan lembaga serta pemerintah besar lainnya.

Menghubungkan semuanya

Kripto, fintech, dan AI sedang berintegrasi, membentuk sistem operasi keuangan baru.

Intinya adalah integrasi infrastruktur.

Jalur kripto menjadi lapisan penyelesaian internet yang dapat diprogram dan tanpa batas negara.

Fintech menyediakan UX, kepatuhan, dan lapisan kepercayaan yang dibutuhkan untuk adopsi mainstream.

AI menjadi lapisan pengambilan keputusan dan otomatisasi yang mengoptimalkan likuiditas, personalisasi, dan pengalaman pengguna.

Stablecoin menjadi lapisan langsung yang menggerakkan aplikasi konsumen, identitas on-chain + komputasi yang dapat diverifikasi menopang kepercayaan antar agen/aplikasi AI, institusi tradisional dan fintech mengintegrasikan DeFi untuk membuka peluang yield baru, jutaan pengguna baru mendapatkan kepemilikan langsung atas modal dan kecerdasan, transparansi, dan akses global.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Laporan Riset|Penjelasan Lengkap Proyek Recall Network & Analisis Kapitalisasi Pasar RECALL

Analis Terkenal Mengungkapkan Pesanan Beli Terbarunya pada BTC, Dimulai dengan Membuka Posisi Long di $110.500

Dogecoin Bertahan di Atas Support $0.1973 saat Pola Segitiga Mingguan Masih Berlanjut