Bitcoin dan Likuiditas Global: Mengikuti atau Memimpin?

Bitcoin turun, kemungkinan merupakan "persiapan awal" terhadap pengetatan likuiditas.

Bitcoin turun, mungkin merupakan “persiapan awal” terhadap pengetatan likuiditas.

Penulis: Michael Nadeau

Penerjemah: Chopper, Foresight News

Ada banyak alat dan kerangka kerja untuk memahami pergerakan harga Bitcoin, seperti persamaan kuantitas uang (MV = PQ), rasio stock-to-flow, rasio nilai jaringan terhadap volume transaksi, rasio nilai jaringan terhadap hukum Metcalfe, rasio harga terealisasi terhadap kapitalisasi pasar, biaya produksi, dan lain-lain.

Namun di pasar saat ini, semuanya pada akhirnya bermuara pada kondisi likuiditas.

Pada artikel ini, kita akan membahas hubungan antara Bitcoin dan likuiditas global: apakah Bitcoin benar-benar “tertinggal” dari likuiditas global?

Bitcoin dan Likuiditas Global

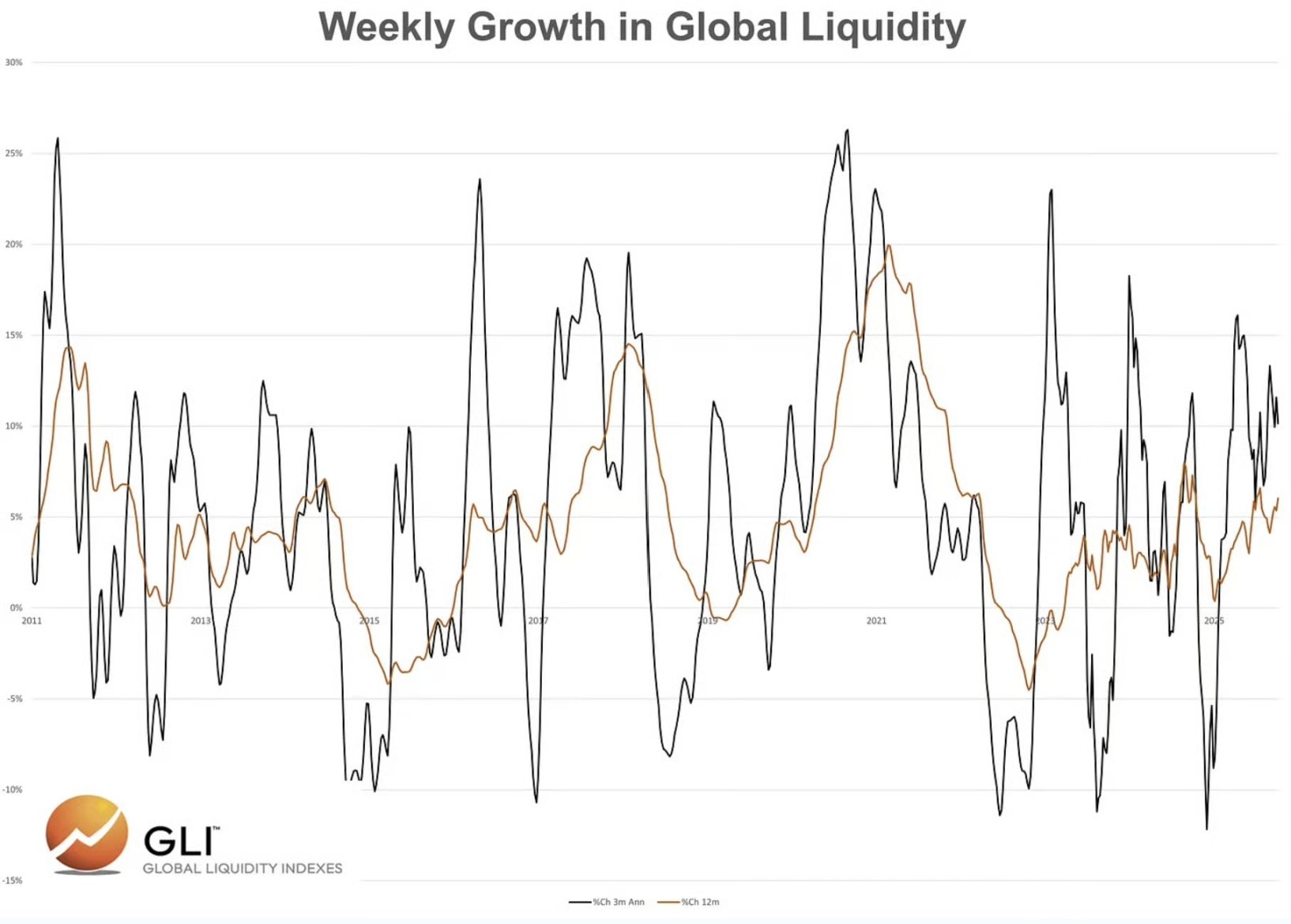

Sumber data: Global Liquidity Indexes

Menurut riset dari Global Liquidity Indexes: “Data historis menunjukkan bahwa perubahan likuiditas sering kali memicu perubahan harga aset berisiko, dengan jeda sekitar 3 bulan. Secara spesifik, setelah likuiditas global meningkat, aset berisiko biasanya berkinerja baik; sedangkan penurunan likuiditas sering kali menandakan pelemahan harga aset.”

Selain itu, Raoul Pal dari Global Macro Investor menyatakan bahwa likuiditas global dapat menjelaskan 90% volatilitas harga Bitcoin.

Lalu, bagaimana data saat ini?

- Pertumbuhan tahunan likuiditas global selama tiga bulan adalah 10,2%;

- Pertumbuhan tahunan likuiditas global saat ini adalah 6%.

Sumber data: Global Liquidity Indexes

Berdasarkan data dan logika ini, Bitcoin seharusnya terus naik, bukan?

Dari data dan narasi umum, kesimpulannya memang demikian. Namun pada dua siklus sebelumnya, likuiditas global masih terus berkembang cukup lama setelah Bitcoin mencapai puncaknya.

Sumber data: Global Liquidity Indexes

Fenomena ini bertentangan dengan anggapan umum bahwa “harga Bitcoin tertinggal dari likuiditas”.

Mari kita berhenti sejenak dan pikirkan: mengapa Bitcoin bisa tertinggal dari kondisi likuiditas?

Bagaimanapun, pasar bersifat forward-looking; dan Bitcoin diperdagangkan 24 jam non-stop di pasar global, untuk variabel kunci harga yang diakui pelaku pasar seperti likuiditas, mengapa Bitcoin bisa tertinggal?

Sebenarnya, kami percaya bahwa Bitcoin sedang memimpin likuiditas global, terutama di puncak siklus pasar.

Mengapa? Kami percaya pasar sudah mencerminkan tren pengetatan likuiditas lebih awal, ia dapat mencium perubahan yang akan datang.

Namun di dasar pasar (bear market), situasinya justru sebaliknya, likuiditas global biasanya memimpin Bitcoin.

Mengapa? Karena di bear market, pasar biasanya menunggu sinyal jelas dari otoritas moneter dan fiskal sebelum bertindak.

Perlu dijelaskan, saat ini kami belum membuktikan pandangan ini secara kuantitatif, namun melalui analisis grafik, kami dapat mendukung penilaian ini.

Misalkan likuiditas global akan berkembang lagi setelah Bitcoin mencapai puncak, maka tugas utama kita adalah: mencari katalis yang menyebabkan penurunan likuiditas global.

Pada siklus sebelumnya, katalisnya adalah inflasi tinggi dan The Fed terpaksa menaikkan suku bunga dengan cepat, inilah alasan pasar melakukan “persiapan awal” pada November 2021, saat itu pengetatan likuiditas didorong oleh kebijakan moneter bank sentral.

Lalu, apa kemungkinan katalis pada siklus kali ini?

Pada siklus saat ini, tekanan pengetatan likuiditas mungkin tidak berasal dari The Fed (pasar memperkirakan The Fed akan menurunkan suku bunga pada Oktober dan Desember), melainkan dari kebijakan fiskal.

Dampak Fiskal yang Diharapkan: Kenaikan Tarif dan Pemotongan Pengeluaran BBB

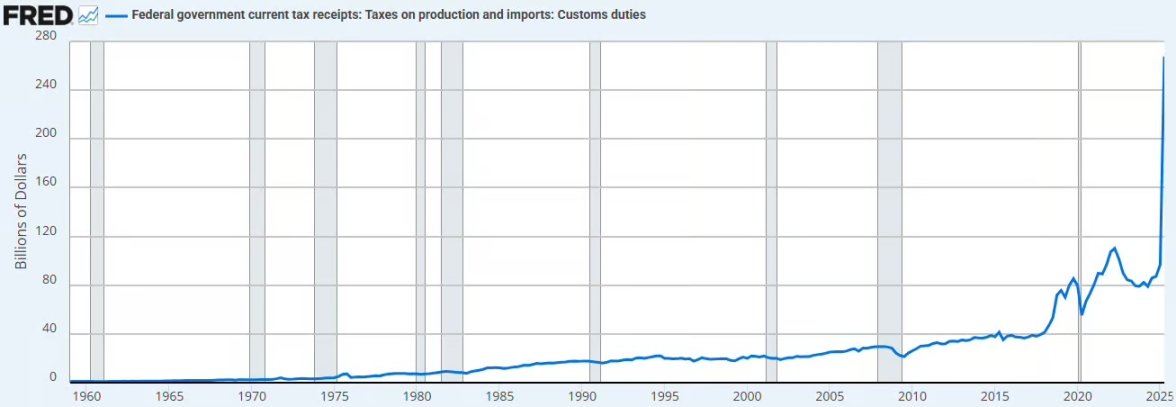

Pendapatan tarif yang diharapkan: Dengan asumsi tarif sebesar 13%, diperkirakan akan menambah pendapatan tarif sebesar 380 miliar dolar AS per tahun. Grafik di bawah menunjukkan dampak tarif hingga saat ini.

Sumber data: Federal Reserve Economic Database

Ini akan menyebabkan likuiditas sektor swasta tersedot dan kembali ke akun fiskal sektor publik.

Kami percaya, meskipun langkah ini tidak akan menyebabkan deflasi, namun akan memberikan tekanan deflasi.

Pemotongan pengeluaran: Kantor Anggaran Kongres AS (CBO) memperkirakan, dalam sepuluh tahun ke depan akan ada pemotongan pengeluaran sebesar 1,2 triliun hingga 1,3 triliun dolar AS, termasuk reformasi Medicaid, pemotongan anggaran Program Bantuan Nutrisi Tambahan (SNAP), dan lain-lain, setara dengan sekitar 125 miliar dolar AS pengeluaran yang dipotong setiap tahun.

Jika digabungkan antara kenaikan tarif dan pemotongan pengeluaran, total akan menghasilkan pengetatan fiskal sebesar 505 miliar dolar AS per tahun, atau 1,7% dari Produk Domestik Bruto Amerika Serikat.

Namun, pada tahun 2026 Amerika Serikat akan menerapkan kebijakan pemotongan pajak efektif untuk perusahaan, termasuk pembebasan pajak pendapatan tip, dan setiap tahun akan ada tambahan pengeluaran sebesar 35 miliar dolar AS untuk infrastruktur, pertahanan, rumah sakit pedesaan, NASA, dan bidang lainnya.

Kebijakan-kebijakan ini mungkin dapat mengimbangi pengetatan fiskal akibat kenaikan tarif dan pemotongan pengeluaran, namun apakah efeknya cukup?

Jika Bitcoin memang memimpin likuiditas pada puncak siklus, maka kami percaya, saat ini ia sedang “bersiap lebih awal” terhadap dampak negatif pengetatan kebijakan fiskal terhadap likuiditas.

Kamu mungkin sering mendengar Bessent mengatakan dalam wawancara: “Kami berharap dapat merangsang ekonomi melalui sektor swasta.”

Kami setuju dengan arah ini, namun proses mencapainya mungkin penuh tantangan. Inilah alasan mengapa pemerintahan Trump bersikeras memangkas suku bunga secara besar-besaran, tujuannya adalah menjembatani transisi kita ke model ekonomi baru.

Likuiditas Perbankan

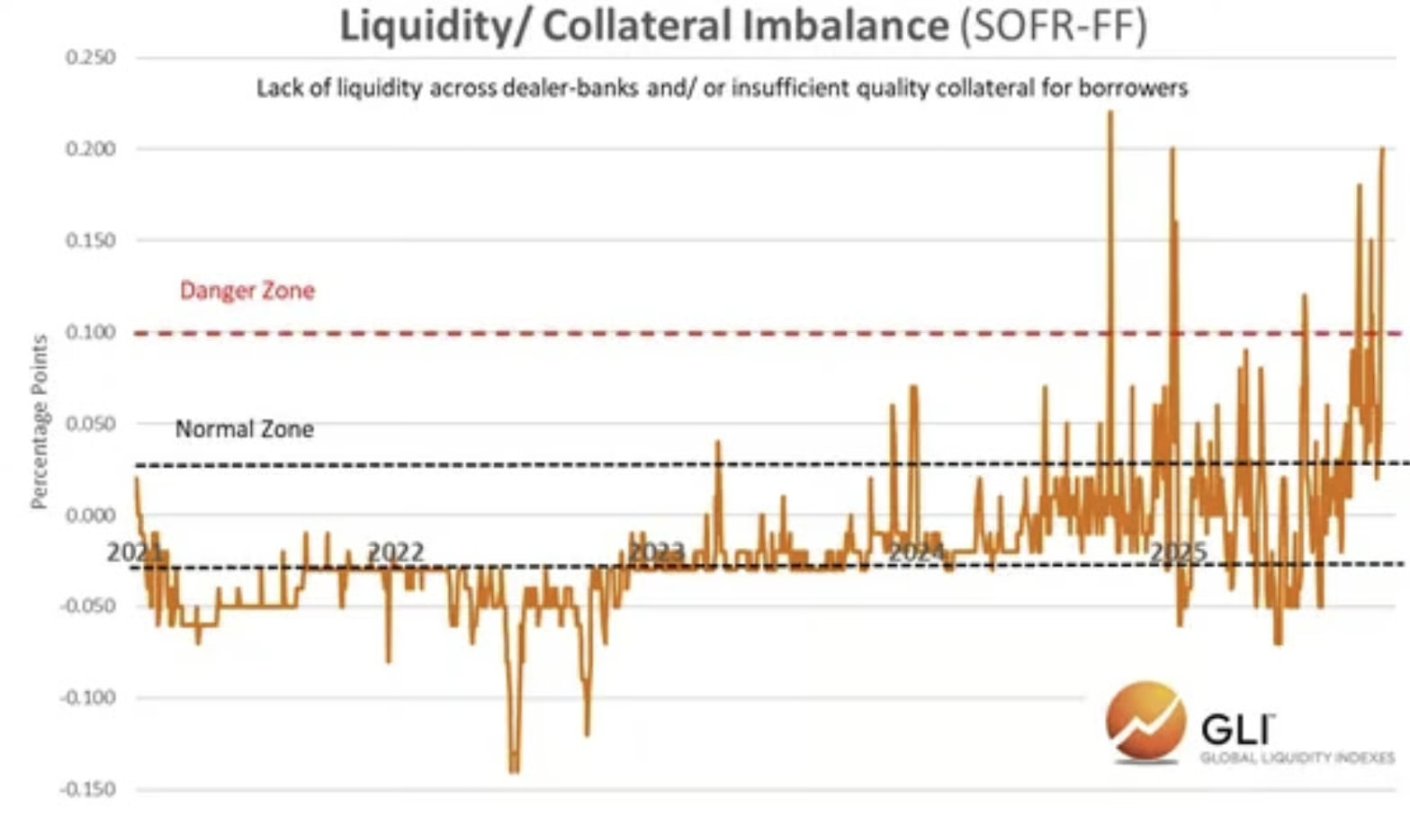

Selain potensi perubahan kebijakan fiskal di atas, kami juga mengamati likuiditas perbankan yang semakin ketat.

Grafik di bawah menunjukkan ketidakseimbangan yang semakin parah antara likuiditas antar bank dealer pada periode pembiayaan overnight dan agunan yang tersedia. Ini menunjukkan pasar uang menghadapi kekurangan likuiditas, dealer kekurangan kas atau agunan.

Fenomena ini konsisten dengan faktor-faktor berikut:

- Pengetatan fiskal;

- The Fed terus melakukan pengetatan neraca;

- Pembangunan kembali saldo akun umum Departemen Keuangan.

Sumber data: Global Liquidity Indexes

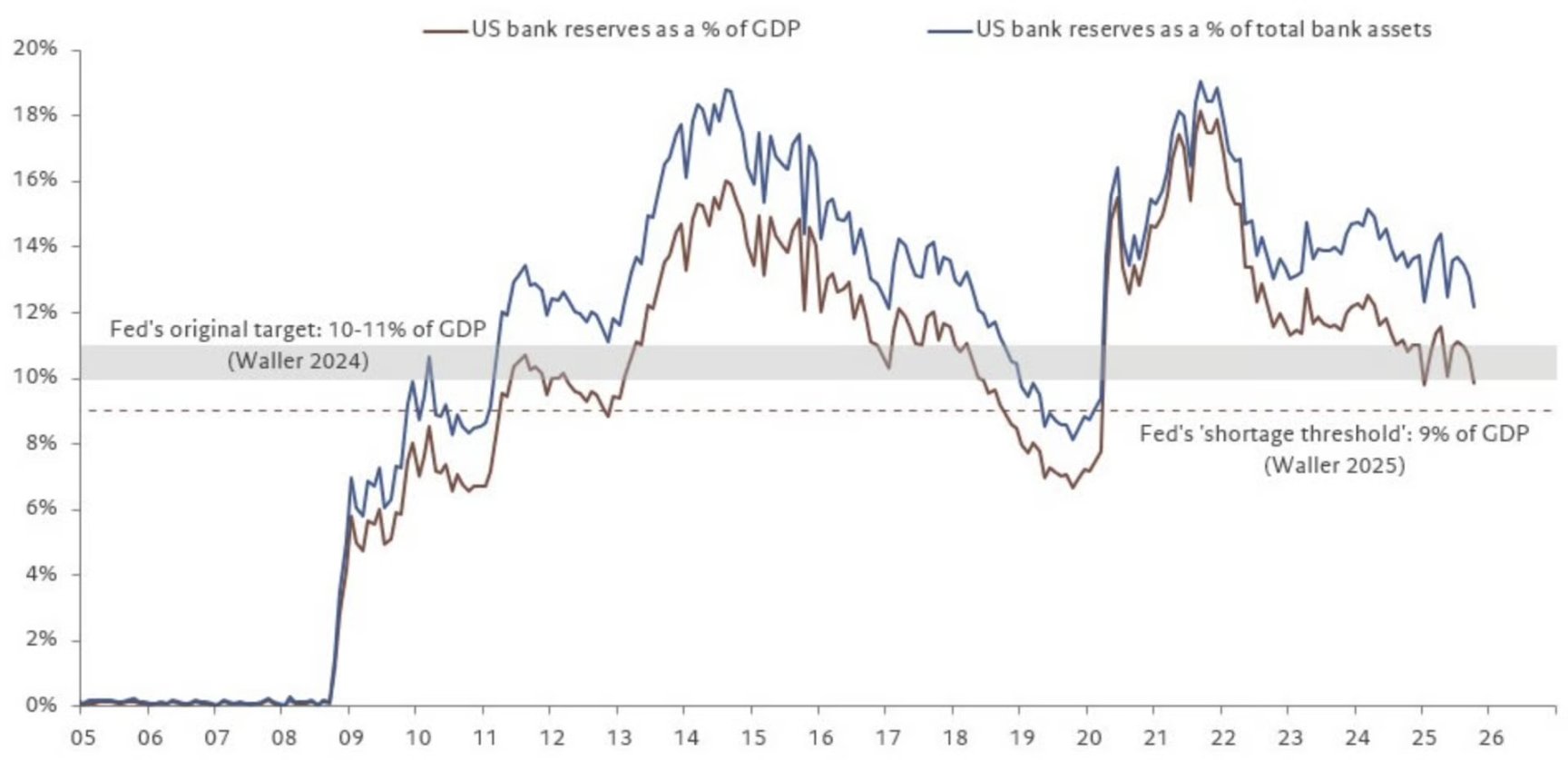

Seiring berkembangnya faktor-faktor ini, cadangan bank semakin mendekati tingkat kekurangan yang ditetapkan oleh The Fed.

Sumber data: @fwred

Secara keseluruhan, berbagai tanda menunjukkan masalah sedang berkembang, dan kinerja pasar obligasi tampaknya juga mengonfirmasi hal ini.

Kesimpulan

Jelas, pada puncak dua siklus sebelumnya, Bitcoin memimpin likuiditas global. Pada siklus tahun 2021, Bitcoin lebih dulu mencium tren inflasi tinggi dan kenaikan suku bunga; saat itu pemerintahan Biden sedang mendorong transisi ekonomi ke model yang didominasi fiskal, dan inilah faktor inti yang mendorong likuiditas Bitcoin pada siklus ini.

Lalu bagaimana sekarang?

Kita sedang secara bertahap keluar dari model yang didominasi fiskal. Menurut kami, dalam proses transisi ini, aset berisiko mungkin akan terdampak negatif.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Sinyal beli XRP muncul saat tingkat pendanaan menjadi sangat negatif: Akankah bull masuk?

Prediksi harga 12/10: BTC, ETH, XRP, BNB, SOL, DOGE, ADA, BCH, LINK, HYPE

Pasar prediksi bertaruh bahwa Bitcoin tidak akan mencapai $100K sebelum akhir tahun

Reli Bitcoin gagal menembus $94K meskipun ada perubahan kebijakan Fed: Ini alasannya