"Permainan Probabilitas" senilai 2 miliar dolar AS: Apakah pasar prediksi akan menyambut momen "singularitas"?

Bitget Wallet2025/10/25 04:32

Bitget Wallet2025/10/25 04:32Pasar prediksi sedang beralih dari "mainan kripto" yang terpinggirkan menjadi dianggap sebagai alat keuangan yang serius.

Pasar prediksi sedang bertransformasi dari sebuah "mainan kripto" yang terpinggirkan, menjadi alat keuangan yang dianggap serius.

Penulis: Bitget Wallet Research

Dari obrolan santai tentang "apakah Zelensky akan mengenakan jas" hingga sorotan global seperti pemilihan presiden Amerika Serikat dan penganugerahan Nobel, pasar prediksi selalu mampu menjadi sorotan secara siklus. Namun, sejak kuartal ketiga 2025, tampaknya sedang terjadi badai besar yang tengah berkembang:

- Pada awal September, raksasa industri Polymarket memperoleh izin regulasi dari CFTC Amerika Serikat, kembali ke pasar AS setelah tiga tahun;

- Pada awal Oktober, induk bursa New York ICE berencana menginvestasikan hingga 2 miliar dolar AS ke Polymarket;

- Pada pertengahan Oktober, volume transaksi mingguan pasar prediksi mencapai rekor tertinggi sebesar 2 miliar dolar AS.

Gelombang besar modal, pelonggaran regulasi, dan euforia pasar datang bersamaan, diiringi pula rumor peluncuran token Polymarket—dari mana asal gelombang panas ini? Apakah ini hanya hype sesaat, ataukah "singularitas nilai" dari jalur keuangan baru? Bitget Wallet Research akan membawamu menganalisis secara mendalam logika dasar dan nilai inti pasar prediksi, serta memberikan penilaian awal terhadap tantangan inti dan arah perkembangannya.

I. Dari "Pengetahuan Tersebar" ke "Dwi-Oligopoli": Evolusi Pasar Prediksi

Pasar prediksi bukanlah ciptaan dunia kripto, bahkan dasar teorinya dapat ditelusuri hingga tahun 1945. Ekonom Hayek dalam diskusi klasiknya mengemukakan: "pengetahuan tersebar" yang bersifat lokal dan terfragmentasi dapat secara efektif diakumulasi oleh pasar melalui mekanisme harga. Gagasan ini dianggap sebagai fondasi teori pasar prediksi.

Pada tahun 1988, University of Iowa meluncurkan platform prediksi akademis pertama—Iowa Electronic Markets (IEM), yang memungkinkan pengguna memperdagangkan kontrak berjangka atas peristiwa nyata (seperti pemilihan presiden). Dalam beberapa dekade berikutnya, banyak penelitian telah membuktikan: pasar prediksi yang dirancang dengan baik seringkali lebih akurat daripada survei opini tradisional.

Namun, dengan munculnya teknologi blockchain, alat yang sebelumnya bersifat niche ini mendapatkan lahan baru untuk berkembang secara skala besar. Transparansi, desentralisasi, dan akses global dari blockchain memberikan infrastruktur yang hampir sempurna bagi pasar prediksi: eksekusi otomatis melalui smart contract dapat menembus hambatan akses keuangan tradisional, memungkinkan siapa pun di dunia untuk berpartisipasi, sehingga sangat memperluas cakupan dan kedalaman "agregasi informasi". Pasar prediksi pun perlahan bertransformasi dari alat judi niche menjadi sektor keuangan on-chain yang kuat, mulai terintegrasi secara mendalam dengan "pasar kripto".

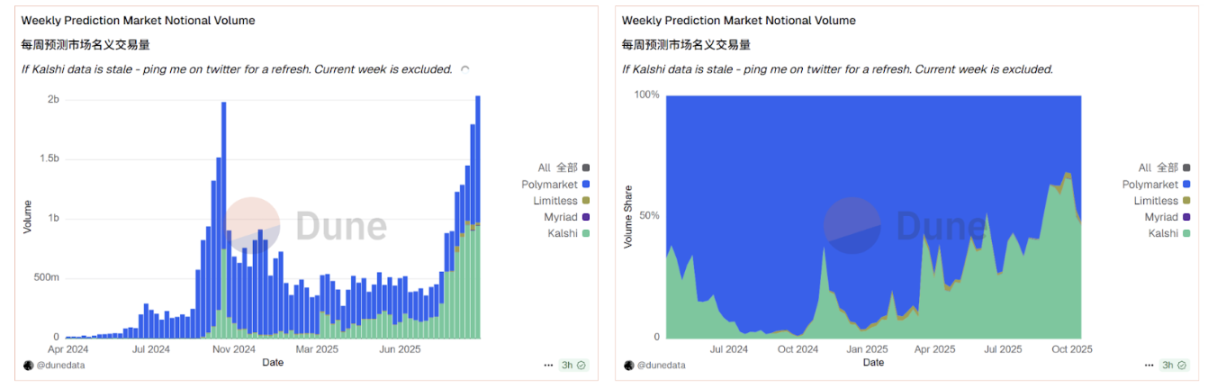

Sumber data: Dune

Data dari platform Dune secara langsung membuktikan tren ini. Data on-chain menunjukkan, pasar prediksi kripto saat ini telah membentuk pola "dwi-oligopoli" yang sangat terpusat: dua raksasa, Polymarket dan Kalshi, menguasai lebih dari 95% pangsa pasar. Dengan dorongan ganda dari modal dan regulasi, jalur ini sedang diaktifkan secara keseluruhan. Pada pertengahan Oktober, total volume transaksi mingguan pasar prediksi menembus 2 miliar dolar AS, melampaui puncak historis sebelum pemilu AS 2024. Dalam lonjakan pertumbuhan ini, Polymarket, berkat terobosan regulasi dan ekspektasi tokennya, untuk sementara unggul dalam persaingan ketat dengan Kalshi, semakin memperkuat posisinya sebagai pemimpin pasar.

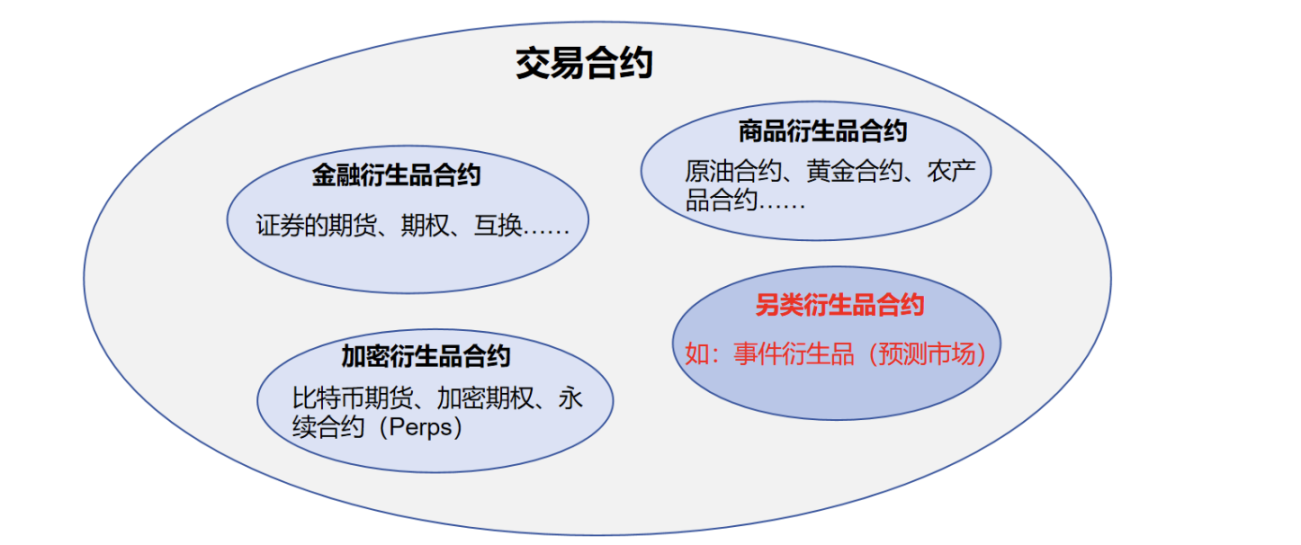

II. "Derivatif Peristiwa": Melampaui Judi, Mengapa Wall Street Bertaruh?

Untuk memahami mengapa ICE berinvestasi besar-besaran di Polymarket, kita harus melepaskan "kulit judi" pasar prediksi dan melihat inti "alat keuangan" di dalamnya. Esensi pasar prediksi adalah kontrak perdagangan alternatif, yang termasuk dalam kategori "derivatif peristiwa" (Event Derivatives).

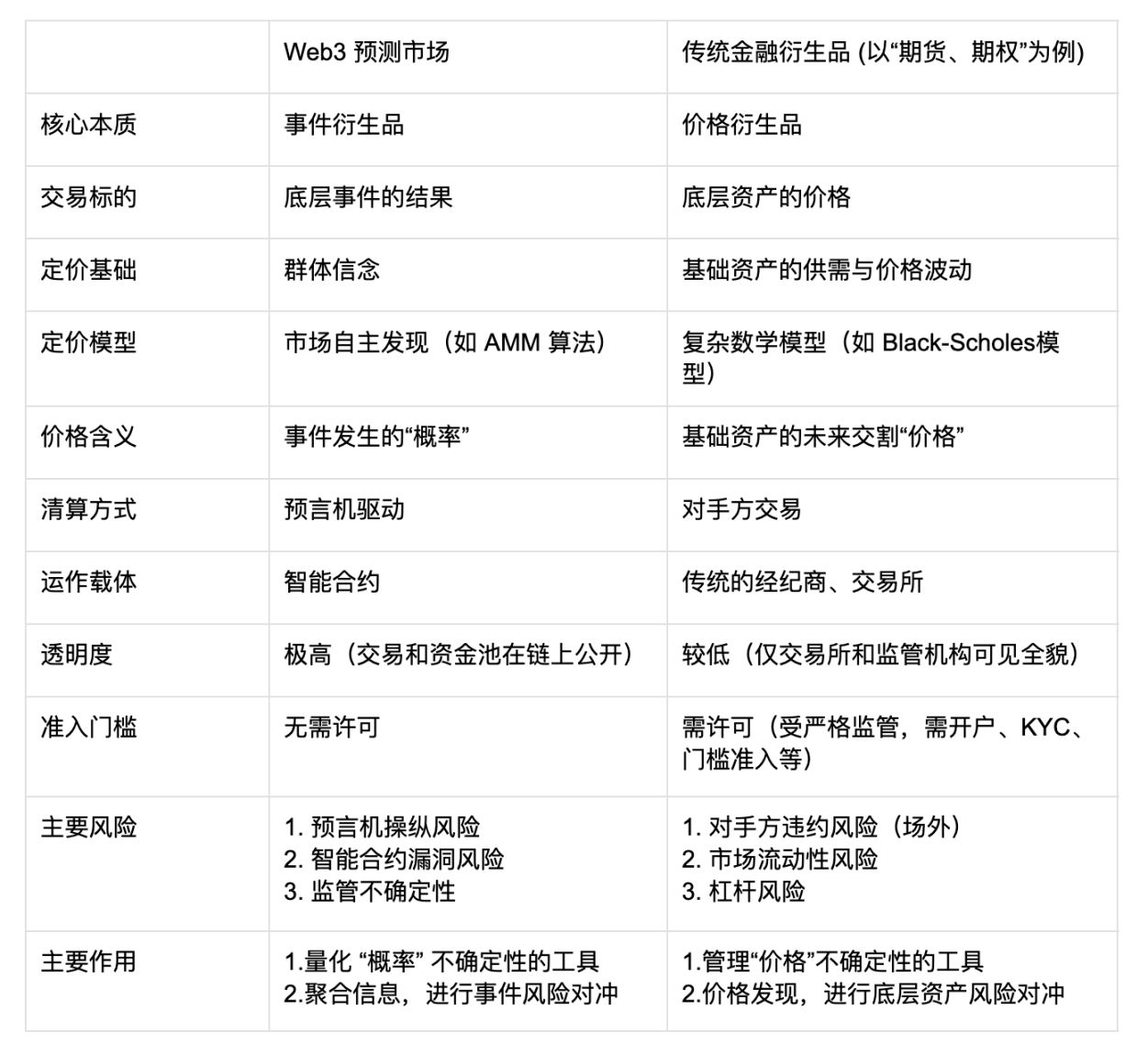

Ini berbeda dengan "derivatif harga" seperti futures dan opsi yang kita kenal. Yang terakhir memperdagangkan harga masa depan dari aset (seperti minyak mentah, saham), sedangkan yang pertama memperdagangkan hasil masa depan dari peristiwa tertentu (seperti pemilu, iklim). Oleh karena itu, harga kontraknya bukan mewakili nilai aset, melainkan konsensus kolektif pasar atas "probabilitas terjadinya peristiwa".

Dengan dukungan Web3, perbedaan ini semakin diperbesar. Derivatif tradisional mengandalkan model matematika kompleks seperti Black-Scholes untuk penetapan harga, dan diselesaikan melalui broker serta bursa terpusat; sedangkan pasar prediksi on-chain dieksekusi otomatis melalui smart contract, didorong oleh oracle untuk penyelesaian, dengan penetapan harga (seperti algoritma AMM) dan pool dana yang sepenuhnya transparan di blockchain. Ini sangat menurunkan hambatan akses, namun juga membawa risiko baru (seperti manipulasi oracle dan celah kontrak), yang sangat kontras dengan risiko counterparty dan leverage di keuangan tradisional.

Tabel perbandingan pasar prediksi dan derivatif keuangan tradisional

Mekanisme unik inilah yang menjadi daya tarik utama bagi institusi keuangan arus utama. Ia menawarkan tiga nilai inti yang tidak dapat dicapai oleh pasar tradisional, dan inilah alasan utama ICE dan raksasa lain bertaruh besar:

Pertama, ia adalah "agregator informasi" canggih yang membentuk ulang peta pemerataan informasi. Di era AI, berita palsu, dan echo chamber yang merajalela, "kebenaran" menjadi mahal dan sulit dibedakan. Pasar prediksi menawarkan solusi radikal: kebenaran tidak didefinisikan oleh otoritas atau media, melainkan "dilelang" oleh pasar yang terdesentralisasi dan digerakkan oleh insentif ekonomi. Ini menjawab ketidakpercayaan yang semakin besar (terutama di kalangan generasi muda) terhadap sumber informasi tradisional, menyediakan sumber informasi alternatif yang lebih jujur melalui "voting dengan uang". Lebih penting lagi, mekanisme ini melampaui sekadar "agregasi informasi", melainkan mewujudkan penetapan harga "kebenaran" secara real-time, membentuk "indikator sentimen real-time" yang sangat berharga, dan akhirnya mewujudkan pemerataan informasi di berbagai dimensi.

Kedua, ia mengubah "asimetri informasi" menjadi aset, membuka jalur investasi baru. Dalam keuangan tradisional, objek investasi adalah saham, obligasi, dan "sertifikat kepemilikan" lainnya. Pasar prediksi menciptakan aset baru yang dapat diperdagangkan—"kontrak peristiwa". Ini memungkinkan investor mengubah "keyakinan" atau "keunggulan informasi" mereka tentang masa depan menjadi instrumen keuangan yang dapat diperdagangkan. Bagi analis informasi profesional, dana kuantitatif, bahkan model AI, ini adalah dimensi profit baru yang belum pernah ada. Mereka tidak perlu lagi mengekspresikan pandangan melalui operasi pasar sekunder yang rumit (seperti long/short saham perusahaan terkait), melainkan dapat langsung "berinvestasi" pada peristiwa itu sendiri. Potensi transaksi dari kelas aset baru ini adalah alasan inti mengapa operator bursa seperti ICE tertarik.

Terakhir, ia menciptakan pasar manajemen risiko "semua hal bisa di-hedge", sangat memperluas batas keuangan. Alat keuangan tradisional sulit meng-hedge ketidakpastian "peristiwa" itu sendiri. Misalnya, bagaimana perusahaan pelayaran meng-hedge risiko geopolitik "apakah kanal akan ditutup"? Bagaimana petani meng-hedge risiko iklim "apakah curah hujan 90 hari ke depan kurang dari X mm"? Pasar prediksi menawarkan solusi sempurna. Ia memungkinkan pelaku ekonomi riil mengubah "risiko peristiwa" abstrak menjadi kontrak standar yang dapat diperdagangkan untuk hedging risiko secara presisi. Ini setara dengan membuka pasar "asuransi" baru bagi ekonomi riil, memberikan titik masuk baru bagi keuangan untuk memberdayakan ekonomi riil, dengan potensi yang jauh melampaui imajinasi.

III. Kekhawatiran di Balik Kemakmuran: Tiga Tantangan Besar Pasar Prediksi

Meski proposisi nilainya jelas, dalam perjalanan pasar prediksi dari "niche" ke "arus utama", masih ada tiga tantangan nyata yang saling terkait, yang bersama-sama membentuk batas atas perkembangan industri ini.

Tantangan pertama: Kontradiksi antara "kebenaran" dan "penentu hasil", yaitu masalah oracle. Pasar prediksi adalah "perdagangan berbasis hasil", tapi siapa yang mengumumkan "hasil"? Kontrak on-chain yang terdesentralisasi justru bergantung pada "penentu hasil" terpusat—oracle. Jika definisi peristiwa kabur (seperti definisi "memakai jas"), atau oracle dimanipulasi/bermasalah, fondasi kepercayaan pasar bisa runtuh seketika.

Tantangan kedua: Kontradiksi antara "cakupan" dan "kedalaman", yaitu kekeringan likuiditas di pasar ekor panjang. Kemakmuran saat ini sangat terpusat pada peristiwa besar seperti "pemilu AS". Namun, nilai sejati pasar prediksi justru terletak pada melayani "pasar ekor panjang" yang vertikal dan niche (seperti risiko pertanian, pelayaran). Pasar ini secara alami kurang perhatian, menyebabkan likuiditas sangat kering, harga mudah dimanipulasi, sehingga kehilangan fungsi agregasi informasi dan hedging risiko.

Tantangan ketiga: Kontradiksi antara "market maker" dan "trader berpengetahuan", yaitu masalah "adverse selection" pada AMM. Dalam DeFi tradisional, market maker AMM (LP) bertaruh pada volatilitas pasar untuk mendapatkan biaya transaksi. Namun di pasar prediksi, LP bertaruh langsung melawan "trader berpengetahuan". Bayangkan di pasar "apakah obat baru akan disetujui", ketika LP bertaruh melawan ilmuwan yang punya informasi orang dalam—ini adalah "adverse selection" yang pasti kalah. Dalam jangka panjang, market maker otomatis sulit bertahan di pasar seperti ini, sehingga platform harus mengandalkan market maker manual yang mahal untuk tetap berjalan, sangat membatasi ekspansi skala.

Ke depan, titik terobosan industri pasar prediksi pasti akan berputar di sekitar tiga tantangan besar di atas: solusi oracle yang lebih terdesentralisasi dan tahan manipulasi (seperti verifikasi multi-pihak, audit berbantuan AI) adalah fondasi kepercayaan; sementara mekanisme insentif dan algoritma yang lebih baik (seperti AMM dinamis) untuk mengarahkan likuiditas ke pasar ekor panjang adalah kunci nilai nyata; dan model market maker yang lebih canggih (seperti tarif dinamis, pool asuransi asimetri informasi) adalah mesin ekspansi skala.

IV. Penutup: Dari "Permainan Probabilitas" ke "Infrastruktur Keuangan"

Pelonggaran CFTC dan masuknya ICE adalah sinyal yang jelas: pasar prediksi sedang bertransformasi dari "mainan kripto" yang terpinggirkan menjadi alat keuangan yang serius. Dengan "agregasi kebenaran" sebagai nilai inti dan "derivatif peristiwa" sebagai inti keuangan, ia menawarkan dimensi baru dalam manajemen risiko keuangan modern. Memang, perjalanan dari "permainan probabilitas" ke "infrastruktur keuangan" tidaklah mudah. Seperti disebutkan sebelumnya, masalah oracle sebagai "penentu hasil", kekeringan likuiditas di pasar ekor panjang, dan "adverse selection" market maker, semuanya adalah tantangan nyata yang harus dihadapi industri setelah euforia mereda.

Namun bagaimanapun juga, era baru yang memadukan informasi, keuangan, dan teknologi telah dimulai. Ketika modal tradisional papan atas mulai bertaruh besar di jalur ini, dampaknya akan jauh melampaui volume transaksi mingguan 2 miliar dolar AS. Ini mungkin adalah "singularitas" sejati—menandakan kelas aset baru (hak penetapan harga atas "keyakinan" dan "masa depan") sedang diterima oleh sistem keuangan arus utama.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Pasar yang Dilindungi oleh Ketakutan

Bitcoin diperdagangkan di bawah level dasar biaya utama, menandakan kelelahan permintaan dan momentum yang memudar. Pemegang jangka panjang menjual saat harga menguat, sementara pasar opsi menjadi defensif dengan permintaan put yang meningkat dan volatilitas yang tinggi, menandakan fase kehati-hatian sebelum pemulihan yang berkelanjutan.

Evernorth yang Didukung Ripple Kini Memiliki 261 Juta XRP

Mengamankan Treasury XRP dalam jumlah besar menjelang pencatatan publik di Nasdaq melalui merger dengan Armada Acquisition Corp II.

ETF Bitcoin dan ETH Kehilangan Daya Tarik saat Investor Kembali ke Bitcoin: Apakah Altseason Sudah Berakhir?

Preferensi Pasar yang Berubah: Lebih dari $128 Juta Ditarik dari ETH ETF sementara Aktivitas Bitcoin Futures Mencapai Rekor Tertinggi

Revolusi Stablecoin: Ketika Pembayaran Tidak Lagi Bergantung pada Bank, Seberapa Tinggi Batas Atap Inovasi FinTech?

Federal Reserve tidak hanya sedang mengeksplorasi stablecoin dan pembayaran berbasis AI, tetapi juga sedang menguji sebuah proposal baru yang disebut "Akun Utama Sederhana", yang memungkinkan perusahaan yang memenuhi syarat untuk langsung terhubung ke sistem penyelesaian Fed. Hal ini akan membuka pintu baru bagi inovasi fintech.