Messari: Trading saham AS dengan Perp DEX, pasar biru baru berikutnya

Namun, data saat ini menunjukkan bahwa terobosan di bidang ini masih sulit dicapai dalam waktu dekat.

Judul Asli: Equity Perps: Tall Orders and Slow Beginnings

Penulis Asli: Sam, Peneliti Messari

Penerjemah Asli: TechFlow

Wawasan Kunci:

Kontrak perpetual saham masih merupakan bidang berpotensi tinggi namun belum terverifikasi, dengan daya tarik terbatas di pasar on-chain, terutama karena ketidakcocokan audiens, permintaan yang lemah, serta adanya alternatif yang lebih populer (seperti opsi 0DTE).

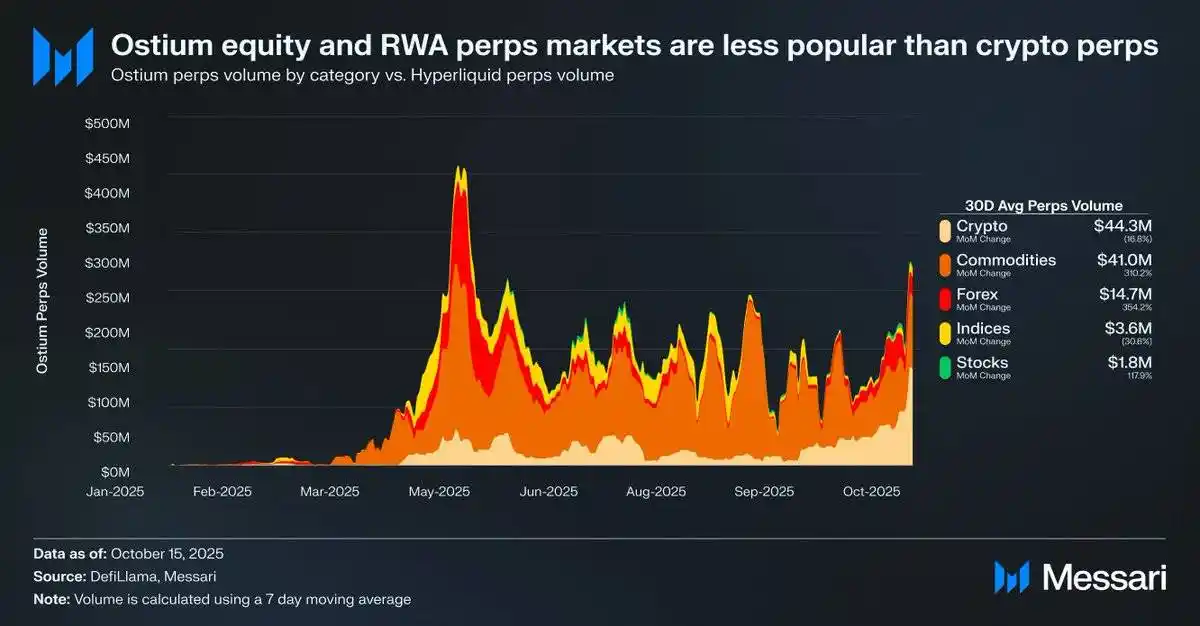

Misalnya, volume perdagangan harian rata-rata kontrak perpetual saham di platform Ostium hanya sebesar 1,8 juta dolar AS, sedangkan volume perdagangan kontrak perpetual kripto mencapai 44,3 juta dolar AS, menunjukkan permintaan pasar yang lemah.

Hal ini mungkin mengindikasikan bahwa permintaan pasar belum sepenuhnya terealisasi karena keterbatasan infrastruktur dan regulasi. Peningkatan HIP-3 terbaru dari Hyperliquid memberikan peluang terbaik bagi kontrak perpetual saham, namun adopsinya diperkirakan akan berlangsung secara bertahap.

Sumber: Messari (@0xCryptoSam)

Kontrak perpetual saham dianggap sebagai blue ocean berikutnya yang tak terhindarkan di pasar on-chain, namun data saat ini menunjukkan bahwa terobosan di bidang ini masih sulit tercapai dalam jangka pendek. Ostium, sebagai bursa desentralisasi kontrak perpetual yang berfokus pada aset dunia nyata (RWAs), hanya mencatat volume perdagangan harian rata-rata kontrak perpetual saham sebesar 1,8 juta dolar AS, sementara volume perdagangan kontrak perpetual kripto mencapai 44,3 juta dolar AS, mencerminkan lemahnya permintaan.

Kesenjangan adopsi ini terutama berasal dari ketidakcocokan audiens. Trader on-chain kurang berminat pada saham, sementara trader di platform off-chain (seperti Robinhood) dapat dengan mudah memperdagangkan saham dan opsi, namun tidak dapat memperdagangkan kontrak perpetual. Investor internasional mungkin menjadi target potensial karena mereka tidak dapat mengakses pasar saham AS secara langsung. Namun, investor ini cenderung lebih memilih memegang saham secara langsung untuk mendapatkan hak pemegang saham, sekaligus menghindari biaya pendanaan dan risiko likuidasi.

Dibandingkan dengan token, saham memiliki tantangan interoperabilitas yang lebih sedikit, sementara token diuntungkan oleh kemudahan pembungkusan sintetis. Bagi investor biasa, hampir setiap saham di pasar global telah terabstraksi melalui kode saham individual di kolom pencarian. Oleh karena itu, meskipun kontrak perpetual menambahkan fitur tanpa izin dan tahan sensor pada saham, investor saham biasa mungkin tidak mengetahui hal ini atau tidak tertarik.

Sumber: fow

Pengguna kontrak perpetual saham yang paling mungkin adalah trader opsi ritel (mereka yang mendorong 50%-60% perdagangan 0DTE di platform Robinhood). Namun, bursa tradisional yang bergantung pada layanan perbankan hanya akan mengadopsi kontrak perpetual saham jika sudah ada kejelasan hukum. Commodity Futures Trading Commission (CFTC) AS telah menyetujui perdagangan kontrak perpetual untuk BTC dan ETH, namun keduanya telah diklasifikasikan sebagai non-sekuritas. Meskipun kontrak perpetual lebih intuitif dibandingkan opsi, karena jalur adopsi ritel sangat terkait dengan kejelasan hukum, popularitas kontrak perpetual saham mungkin akan lebih lambat dari perkiraan.

Sumber: @Kaleb0x

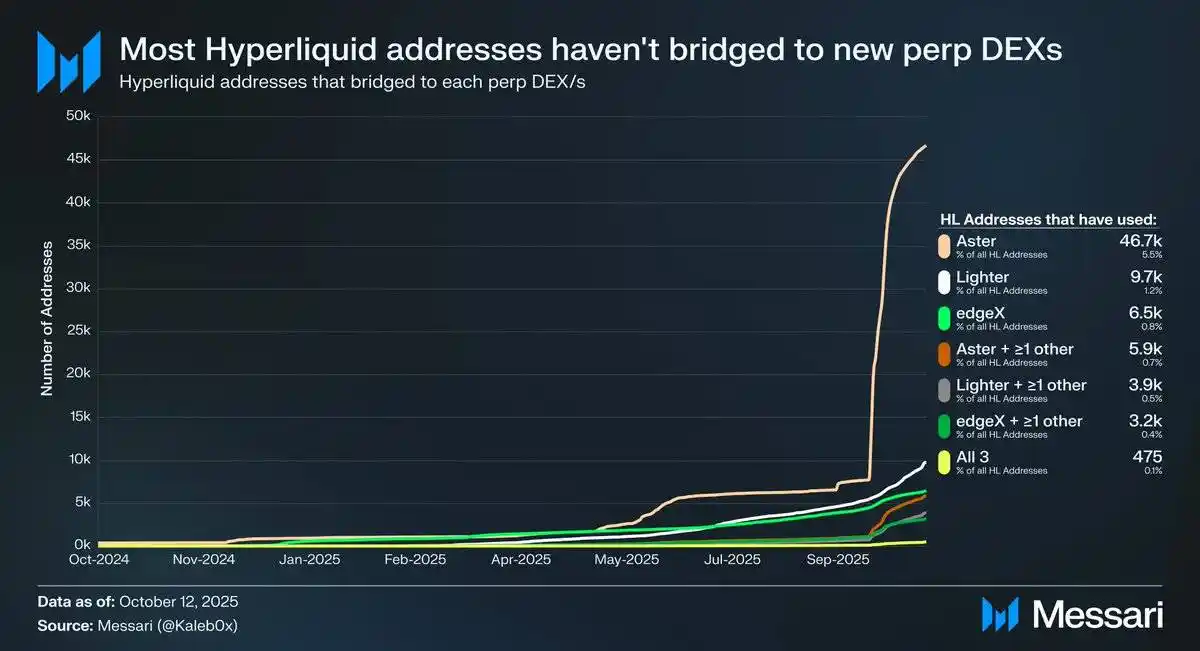

Mari kita bahas kemungkinan arah perkembangan kontrak perpetual saham dalam konteks peningkatan HIP-3 Hyperliquid. HIP-3 memperkenalkan pasar kontrak perpetual tanpa izin, dan data menunjukkan kurang dari 10% alamat Hyperliquid telah melakukan bridging ke Aster, Lighter, dan edgeX, bahkan lebih sedikit pengguna yang memilih beberapa DEX kontrak perpetual. Ini menunjukkan bahwa dana di Hyperliquid bersifat lengket dan berkualitas tinggi. Berdasarkan data ini, masa depan kontrak perpetual saham dapat diprediksi dari dua sudut pandang:

Pengguna Hyperliquid loyal pada platform, terlepas dari daftar aset atau fitur, mereka lebih memilih Hyperliquid daripada DEX kontrak perpetual lainnya.

Pengguna Hyperliquid puas dengan produk pasar kontrak perpetual saat ini.

Saya rasa kedua pandangan ini masuk akal. Mengingat pengguna Hyperliquid tidak memindahkan dana secara besar-besaran meski ada insentif, mereka mungkin memang loyal pada Hyperliquid. Namun, karena sebagian besar volume perdagangan dan open interest di Hyperliquid terkonsentrasi pada aset utama, mirip dengan DEX kontrak perpetual lainnya, saat ini masih sulit menilai apakah pengguna Hyperliquid peduli pada keberagaman pasar, serta apakah kontrak perpetual saham menarik bagi pengguna biasa (dan terutama bagi whale yang memegang 70% open interest Hyperliquid).

Selain itu, para trader ini mungkin juga memiliki akun di platform trading tradisional dan broker, yang semakin membatasi potensi pasar kontrak perpetual saham di Hyperliquid.

Perlu dicatat bahwa kontrak perpetual saham mungkin tidak akan membawa open interest atau volume perdagangan baru ke Hyperliquid, melainkan hanya mengalihkan arus perdagangan yang sudah ada.

Meskipun Ostium (dengan volume perdagangan kontrak perpetual tahunan sebesar 22 miliar dolar AS) dan alat pembungkus token saham (seperti xStocks, dengan volume perdagangan spot sebesar 279 juta dolar AS) belum menunjukkan pertumbuhan eksplosif, hal ini mungkin mencerminkan keterbatasan infrastruktur, bukan kurangnya permintaan potensial. Pola ini mirip dengan lintasan pertumbuhan awal kontrak perpetual. GMX membuktikan adanya permintaan pasar kontrak perpetual on-chain, namun infrastruktur saat itu belum mampu mendukung volume perdagangan yang berkelanjutan. Hyperliquid memecahkan hambatan ini dan melepaskan permintaan potensial. Dengan logika yang sama, kontrak perpetual saham mungkin akan menemukan product-market fit yang dapat diskalakan pertama di Hyperliquid setelah HIP-3 menyediakan performa dan likuiditas yang diperlukan. Meskipun data saat ini belum dapat mengonfirmasi hasil ini, preseden ini patut diperhatikan.

Dibandingkan dengan opsi 0DTE, potensi jangka panjang kontrak perpetual saham tetap jelas. Proyek seperti Trade[XYZ] dapat memanfaatkan arbitrase regulasi untuk membangun basis pengguna awal sebelum bursa tradisional memasuki pasar. Namun, tantangan sebenarnya adalah menarik trader ritel off-chain, yang selalu menjadi kesulitan bagi aplikasi kripto.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Bankless | Pertarungan legendaris Hyperliquid tahun 2025, bisakah bertahan di 2026?

Bagaimana x402 V2 memungkinkan agen AI melakukan pembayaran secara mandiri?