Analisis Data: Apakah Likuiditas Global Sedang Mengering?

Penulis: Michael Nadeau

Penerjemah: Baihua Blockchain

Era pasca-pandemi selalu didefinisikan oleh dominasi fiskal—sebuah ekonomi yang didorong oleh defisit pemerintah dan penerbitan obligasi pemerintah jangka pendek, di mana meskipun Federal Reserve mempertahankan suku bunga tinggi, likuiditas tetap berada di level tinggi.

Hari ini, kita sedang memasuki fase yang didominasi oleh sektor swasta, di mana Departemen Keuangan, dibandingkan dengan pemerintahan sebelumnya, sedang menarik kembali likuiditas melalui tarif dan pembatasan pengeluaran.

Inilah alasan mengapa suku bunga perlu diturunkan.

Kami menganalisis siklus saat ini dari perspektif likuiditas global untuk menyoroti mengapa putaran “perdagangan devaluasi” kali ini telah mencapai tahap akhir.

Apakah Dominasi Fiskal Akan Berakhir?

Kita selalu berharap bisa “membeli di dasar” ketika semua orang sedang “mengejar kenaikan”.

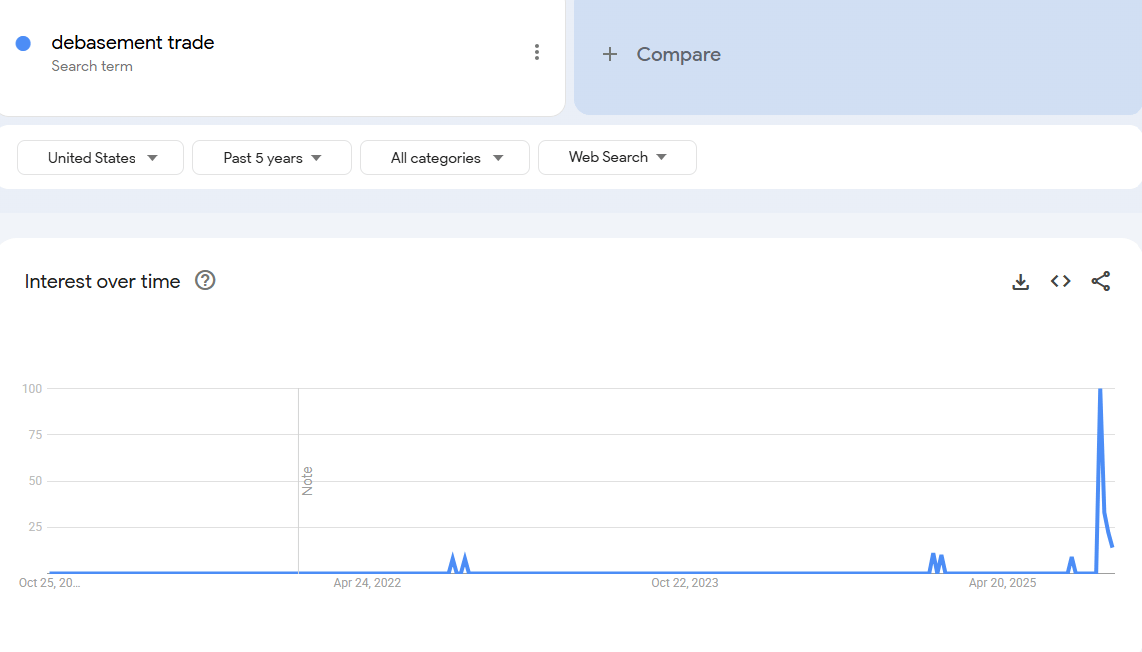

Itulah sebabnya semua diskusi baru-baru ini tentang “perdagangan devaluasi” menarik perhatian kami.

Menurut kami, waktu yang tepat untuk tertarik pada “perdagangan devaluasi” adalah beberapa tahun yang lalu. Saat itu harga bitcoin adalah 25.000 dolar, harga emas 2.000 dolar. Saat itu, selain analis makro dan kripto, tidak ada yang membicarakannya.

Menurut pandangan kami, “perdagangan” ini pada dasarnya telah selesai.

Oleh karena itu, tugas kami adalah memahami kondisi yang menciptakannya, dan apakah kondisi tersebut akan terus ada.

Apa yang mendorong perdagangan ini? Menurut kami, terutama dua faktor.

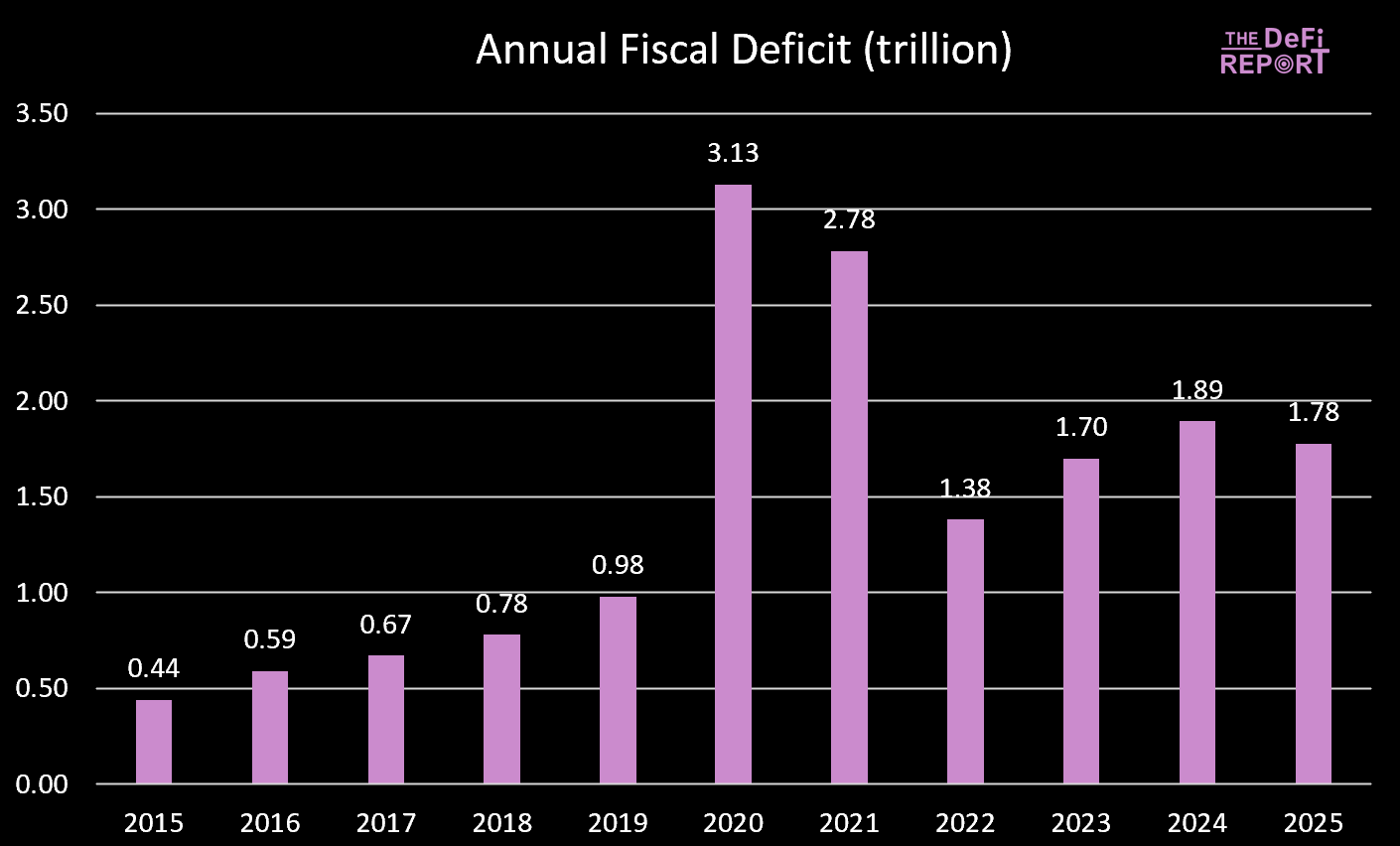

1. Pengeluaran Departemen Keuangan. Pada masa pemerintahan Biden, kami menerapkan defisit fiskal besar-besaran.

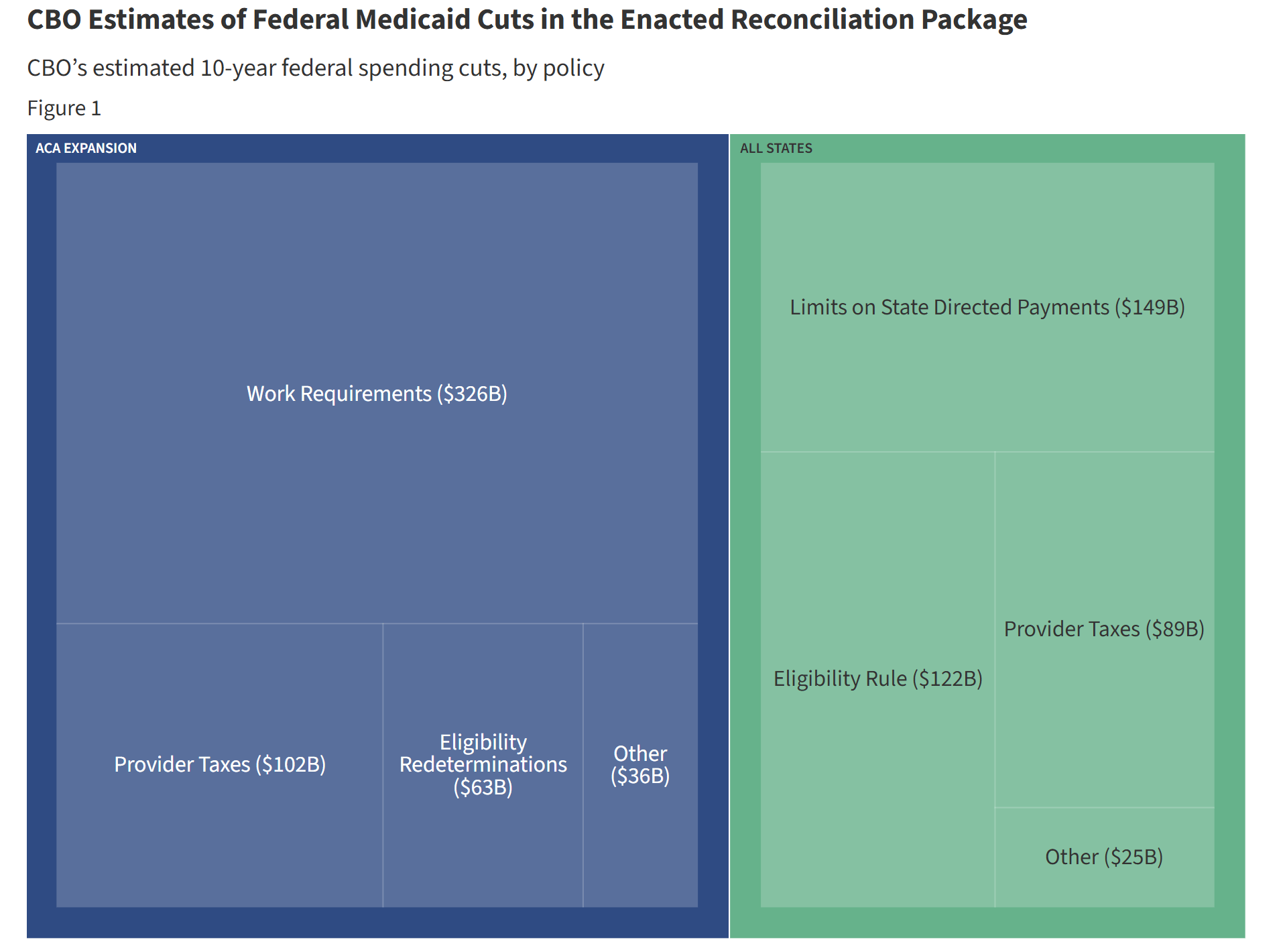

Tahun fiskal 2025 baru saja berakhir, defisit sedikit menurun—ini terutama karena peningkatan pendapatan pajak (tarif) dan bukan karena pengurangan pengeluaran. Namun, diperkirakan “Big Beautiful Bill” akan mengurangi pengeluaran melalui pemotongan tunjangan Medicaid dan Program Bantuan Nutrisi Tambahan (SNAP).

Selama masa jabatan Biden, pengeluaran pemerintah dan pembayaran transfer terus menyuntikkan likuiditas ke dalam ekonomi. Namun di bawah “Big Beautiful Bill”, pertumbuhan pengeluaran melambat.

Ini berarti dana yang didorong pemerintah ke dalam ekonomi semakin berkurang.

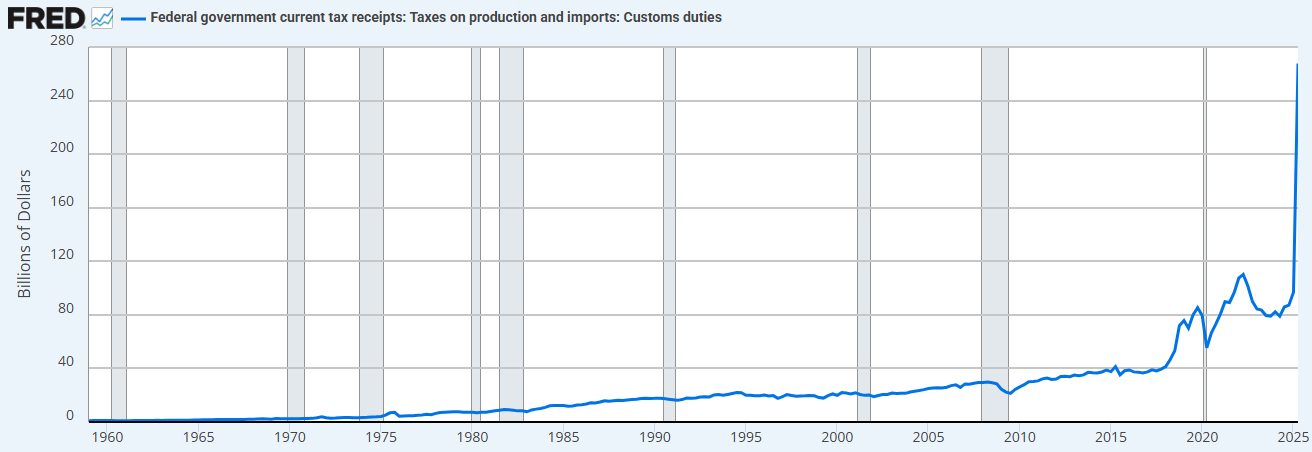

Selain itu, pemerintah juga menarik dana dari ekonomi melalui tarif.

Kombinasi pembatasan pengeluaran (dibandingkan pemerintahan sebelumnya) dan peningkatan tarif berarti Departemen Keuangan kini sedang menyerap likuiditas, bukan memasok likuiditas.

Inilah alasan mengapa kita perlu menurunkan suku bunga.

“Kita akan melakukan privatisasi ulang ekonomi, menghidupkan kembali sektor swasta, dan memperkecil sektor pemerintah.” - Scott Bessent

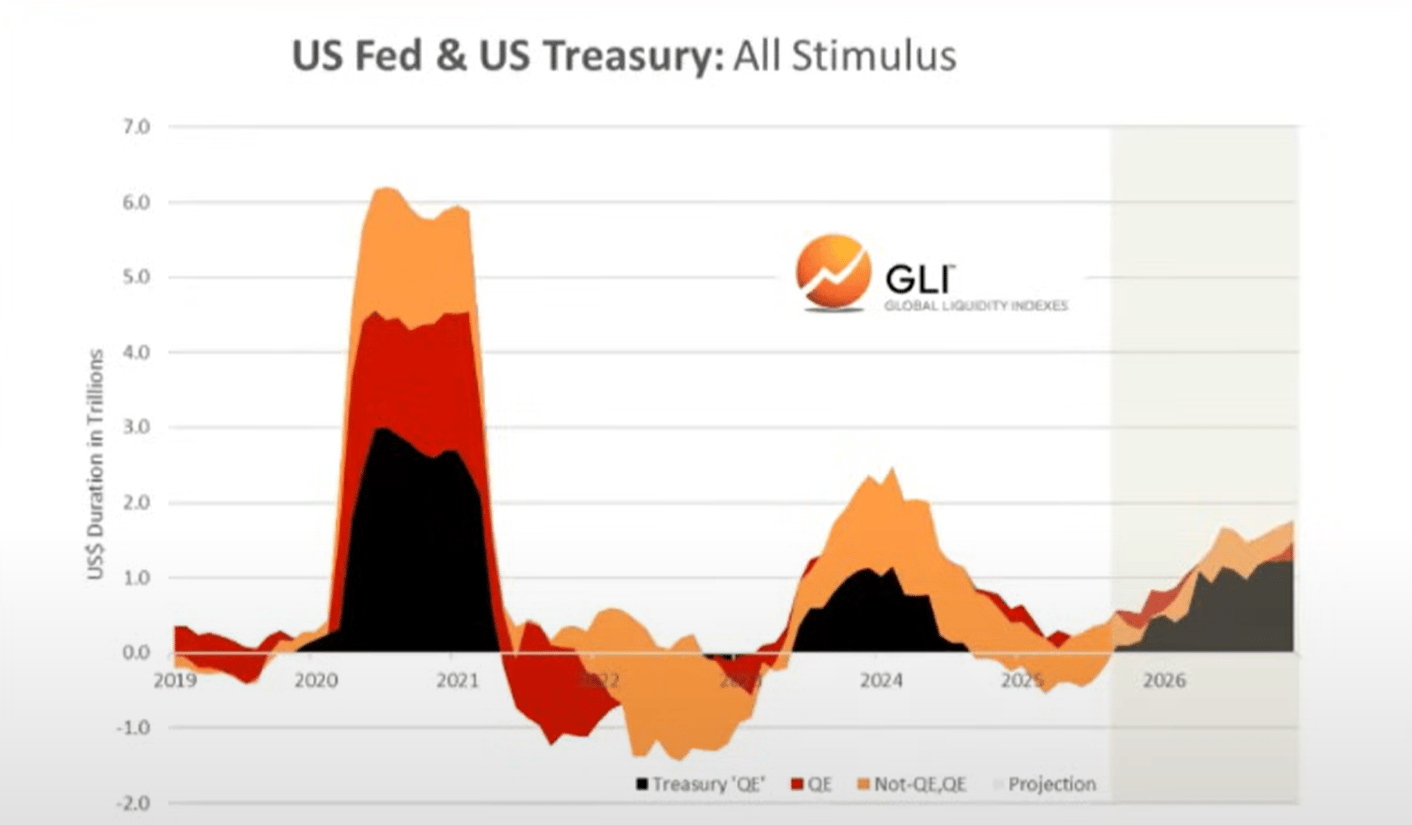

2. “Quantitative Easing Departemen Keuangan” (Treasury QE). Untuk membiayai pengeluaran berlebihan Departemen Keuangan selama pemerintahan Biden, kami juga melihat bentuk baru “quantitative easing” (QE). Kita dapat mengamati ini di bawah (garis hitam). “Treasury QE” mendanai pengeluaran pemerintah melalui surat utang jangka pendek, bukan obligasi jangka panjang, sehingga menopang pasar.

Kami percaya bahwa pengeluaran fiskal dan Treasury QE inilah yang mendorong terbentuknya “perdagangan devaluasi” dan “everything bubble” yang kita lihat dalam beberapa tahun terakhir.

Tetapi sekarang kita sedang beralih ke “ekonomi Trump”, di mana sektor swasta mengambil alih tongkat estafet dari Departemen Keuangan.

Demikian pula, inilah alasan mereka perlu menurunkan suku bunga. Untuk memulai sektor swasta melalui pinjaman bank.

Seiring kita memasuki masa transisi ini, siklus likuiditas global tampaknya sedang mencapai puncaknya…

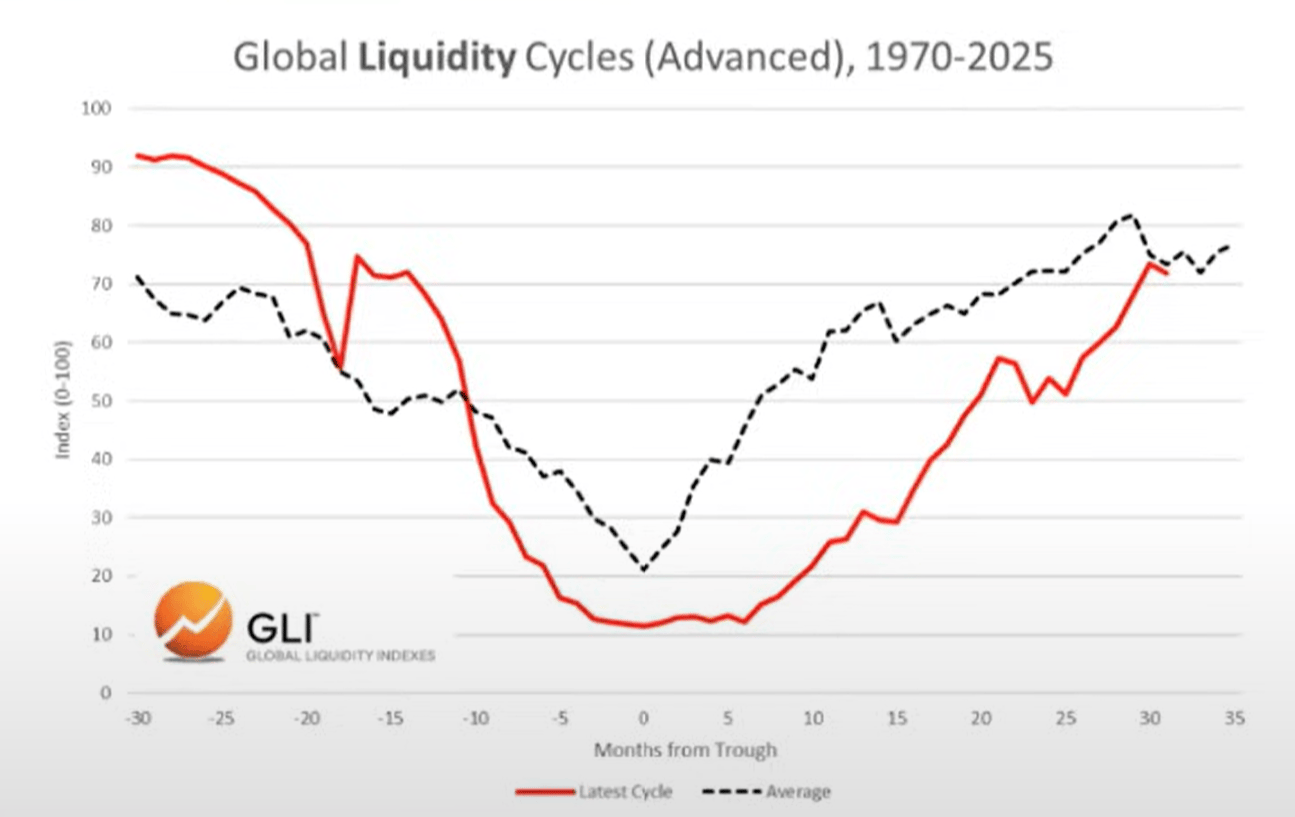

Siklus Likuiditas Global Sedang Mencapai Puncak dan Mulai Turun

Siklus saat ini vs siklus rata-rata

Di bawah ini, kita dapat mengamati perbandingan antara siklus saat ini (garis merah) dan siklus rata-rata historis sejak 1970 (garis abu-abu).

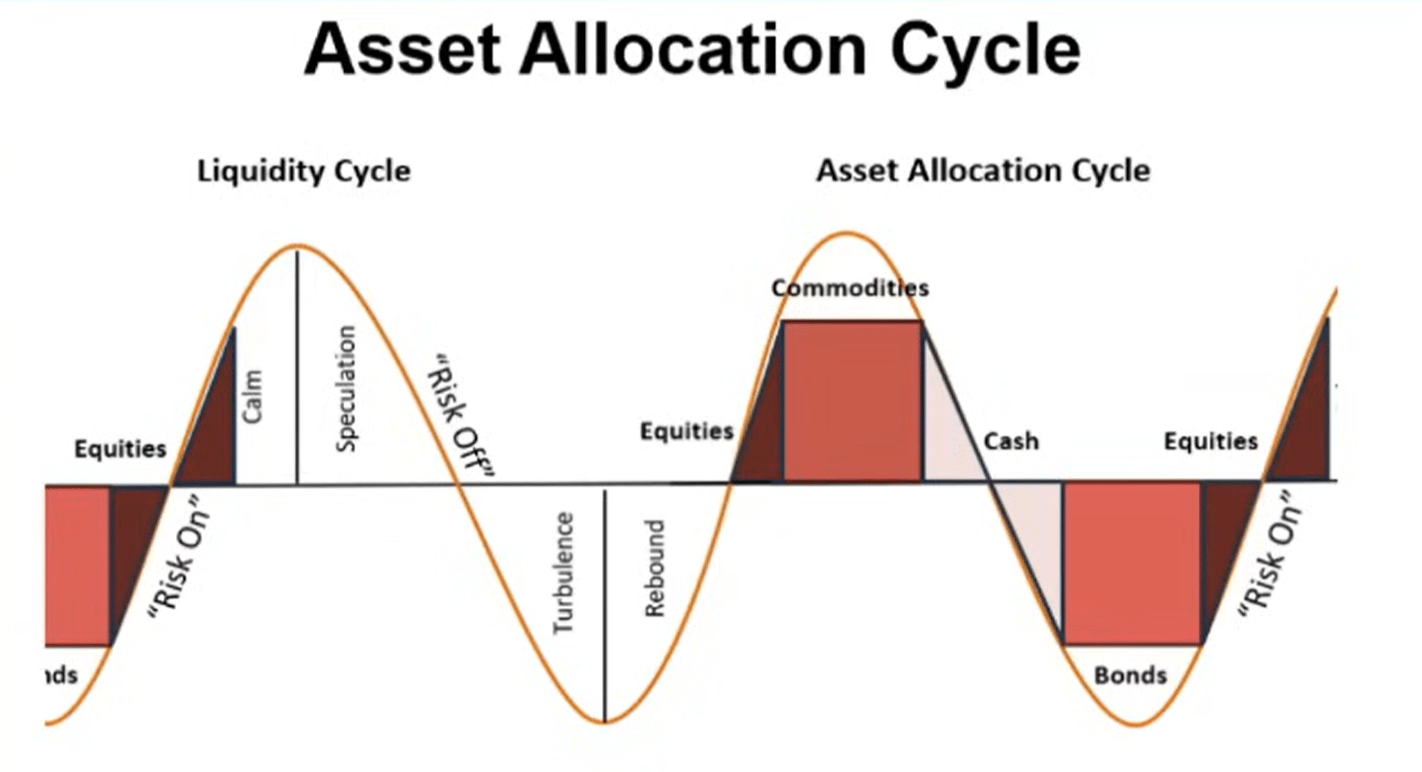

Alokasi Aset

Berdasarkan pekerjaan Mr. Howell pada Global Liquidity Index, kita dapat mengamati siklus likuiditas yang khas dan kecocokannya dengan alokasi aset.

Komoditas biasanya adalah aset terakhir yang turun, dan inilah yang kita lihat hari ini (emas, perak, tembaga, paladium).

Dari sudut pandang ini, siklus saat ini tampak sangat khas.

Jadi. Jika likuiditas benar-benar sedang mencapai puncaknya, kami memperkirakan investor akan berotasi ke kas dan obligasi seiring perubahan lingkungan. Perlu ditegaskan, bagian proses ini belum dimulai (pasar masih “risk-on”).

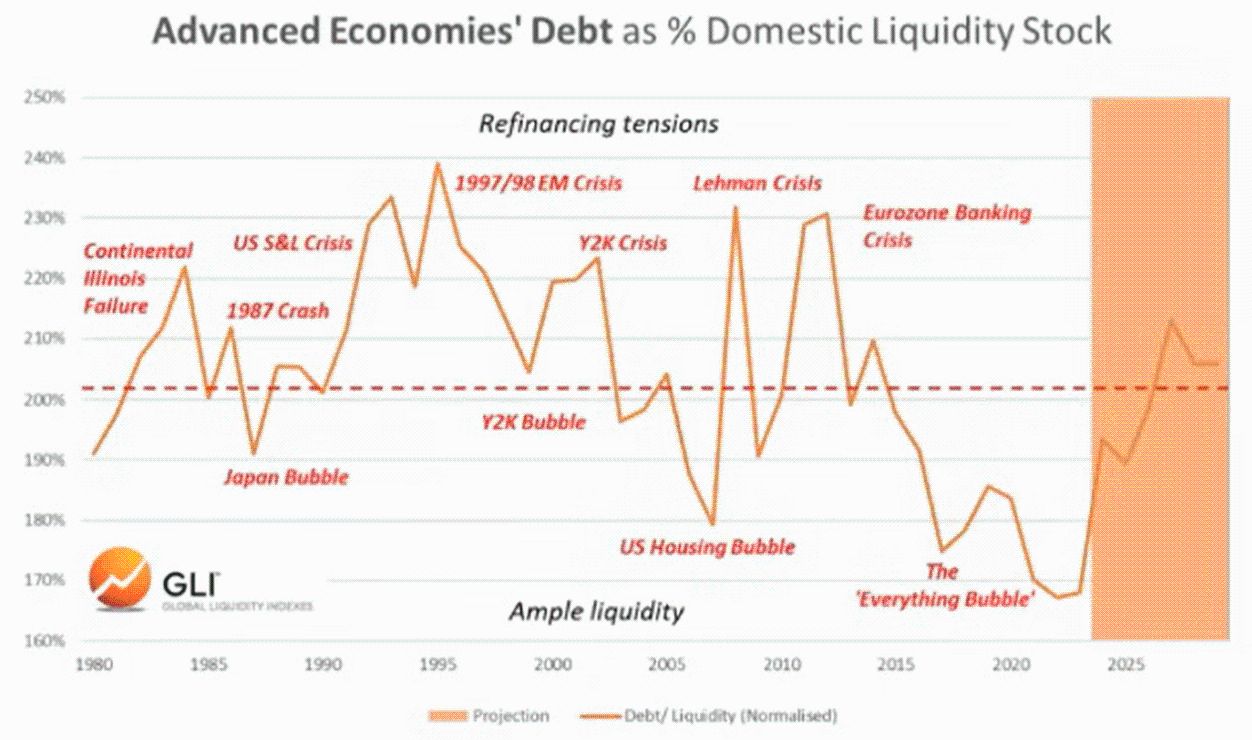

Utang dan Likuiditas

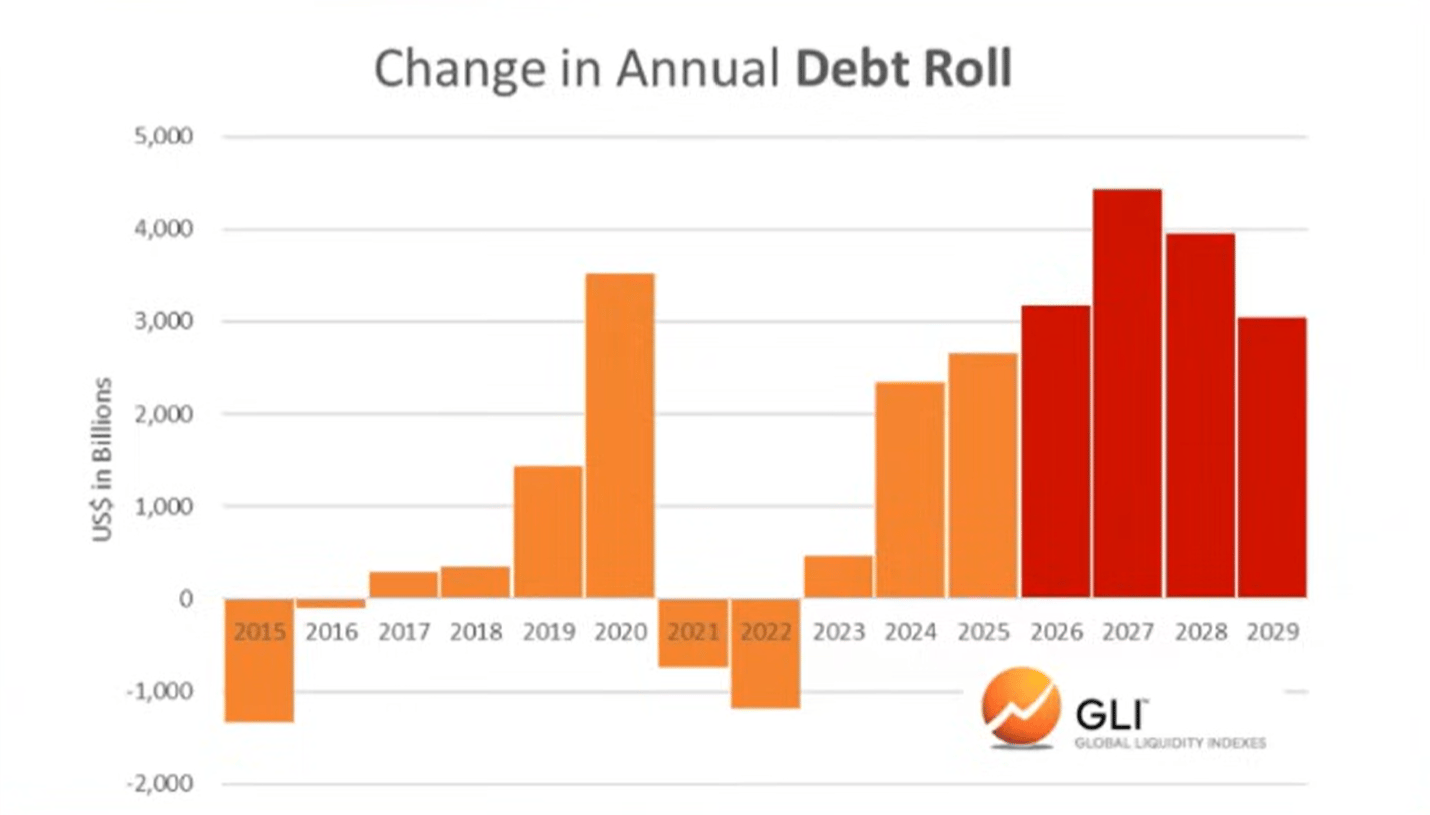

Berdasarkan Global Liquidity Index, rasio utang terhadap likuiditas di negara-negara ekonomi utama mencapai level terendah sejak 1980 pada akhir tahun lalu. Sekarang sedang naik, dan diperkirakan akan terus naik hingga 2026.

Kenaikan rasio utang terhadap likuiditas membuat pelayanan utang yang belum lunas senilai triliunan dolar yang perlu dibiayai ulang menjadi semakin sulit.

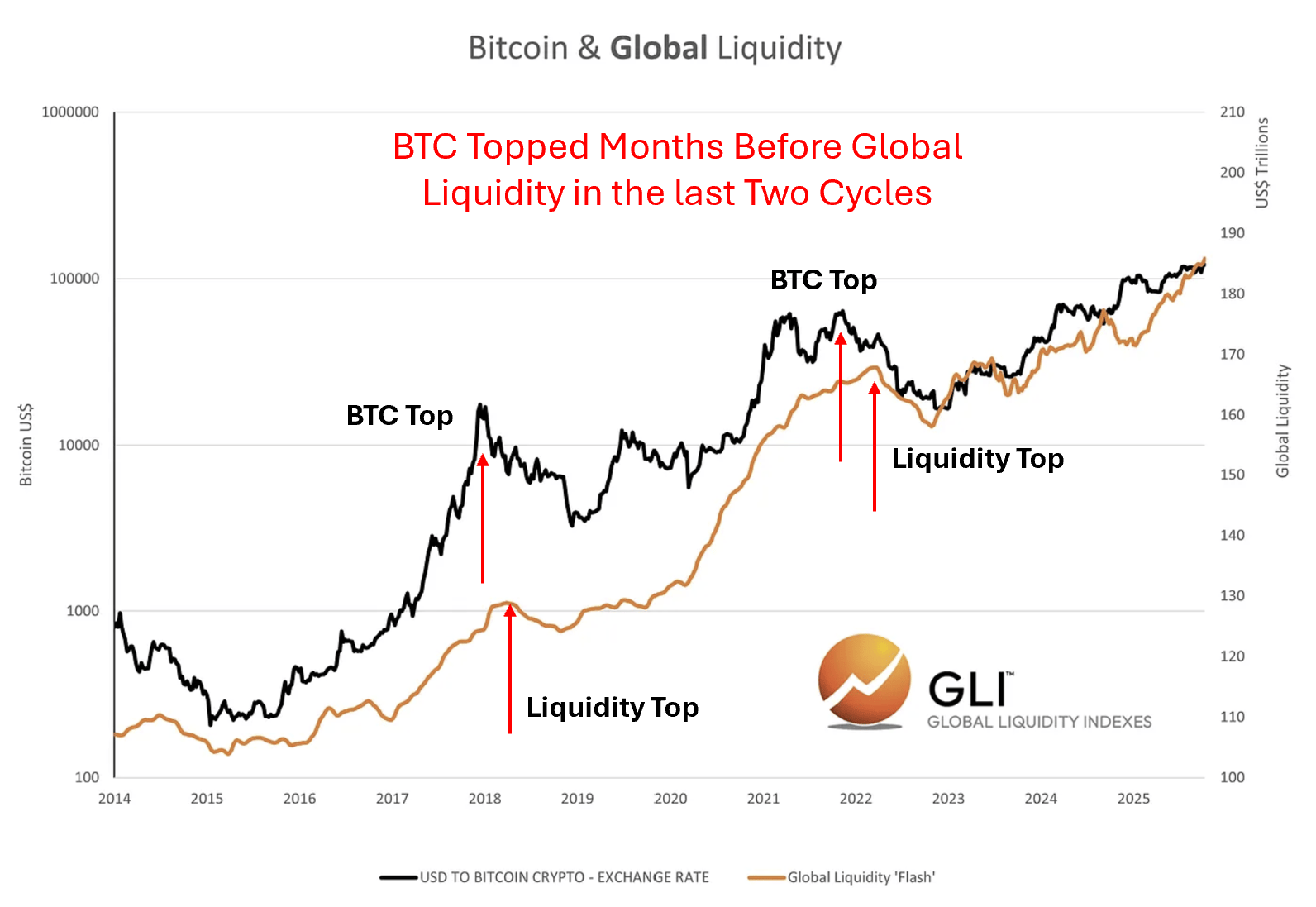

Bitcoin dan Likuiditas Global

Tentu saja, bitcoin dalam dua siklus terakhir “mengantisipasi” puncak likuiditas global. Dengan kata lain, bitcoin mencapai puncaknya beberapa bulan sebelum likuiditas mulai turun, seolah-olah sudah memperkirakan penurunan berikutnya.

Kami tidak tahu apakah ini sedang terjadi saat ini. Namun kami tahu, siklus kripto selalu mengikuti siklus likuiditas.

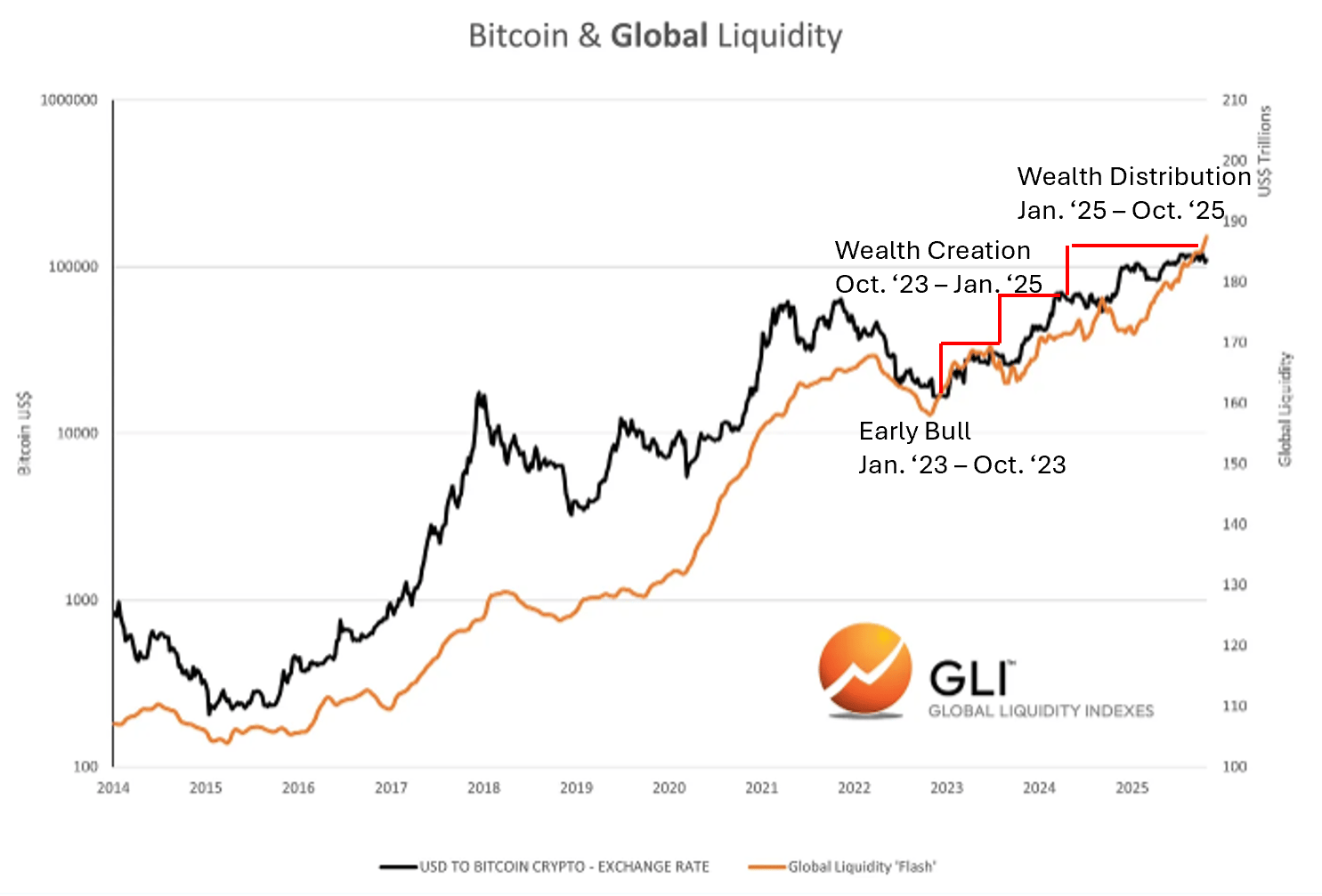

Kecocokan dengan Siklus Kripto

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

"Black Tuesday" bagi investor ritel saham AS: Saham gorengan dan pasar kripto anjlok di bawah tekanan laporan keuangan dan short seller

Meskipun investor ritel masih mencatatkan pembelian bersih sebesar 560 juta dolar AS pada hari itu, hal tersebut tidak mampu mencegah indeks Nasdaq jatuh lebih dari 2%.

ETF Solana menunjukkan kekuatan, tetapi harga SOL kehilangan tren naik tahunannya: Apakah $120 target berikutnya?

Dukungan kunci terancam, bitcoin dikhawatirkan akan mengalami koreksi mendalam

Penyelidikan SEC terhadap perbendaharaan kripto terhenti akibat penutupan pemerintah, namun surat panggilan bisa segera dikeluarkan setelah pemerintah dibuka kembali

Quick Take Saat AS memasuki bulan kedua penutupan setelah Kongres gagal mencapai kesepakatan pendanaan, mantan pengacara SEC berbicara dengan The Block tentang kemungkinan langkah selanjutnya terkait penyelidikan strategi treasury aset digital. Apakah surat panggilan resmi nantinya akan dikirim atau tidak, akan bergantung pada bagaimana perusahaan-perusahaan tersebut merespons permintaan awal. Keterkaitan Presiden Trump dengan treasury kripto telah membuat penyelidikan SEC menjadi “topik sensitif,” menurut salah satu advokat hukum.