Kebangkrutan Hukum Metcalfe: Mengapa Cryptocurrency Dinilai Terlalu Tinggi?

Saat ini, penetapan harga aset kripto sebagian besar didasarkan pada efek jaringan yang belum terwujud, sehingga valuasi sudah jauh melampaui tingkat penggunaan nyata, retensi, dan kemampuan untuk menangkap biaya.

Penulis Asli: Santiago Roel Santos, Pendiri Inversion

Penerjemah: AididiaoJP, Foresight News

Dilema Efek Jaringan pada Cryptocurrency

Pendapat saya sebelumnya tentang "harga cryptocurrency jauh melampaui fundamentalnya" telah memicu perdebatan hangat. Penolakan terkuat bukan berasal dari penggunaan atau biaya, melainkan dari perbedaan ideologi:

· "Cryptocurrency bukanlah bisnis"

· "Blockchain mengikuti Hukum Metcalfe"

· "Nilai inti terletak pada efek jaringan"

Sebagai seseorang yang menyaksikan kebangkitan Facebook, Twitter, dan Instagram, saya sangat memahami bahwa produk internet awal juga menghadapi masalah valuasi. Namun, polanya menjadi jelas: seiring bertambahnya lingkaran sosial pengguna, nilai produk meningkat secara eksponensial. Retensi pengguna meningkat, keterlibatan semakin dalam, dan efek flywheel terlihat jelas dalam pengalaman pengguna.

Inilah manifestasi nyata dari efek jaringan.

Jika kita berpendapat "cryptocurrency harus dinilai dari perspektif jaringan, bukan perusahaan", maka mari kita analisis lebih dalam.

Setelah penyelidikan mendalam, muncul satu masalah yang tak bisa diabaikan: Hukum Metcalfe tidak hanya gagal mendukung valuasi saat ini, tetapi justru mengungkapkan kelemahannya.

Efek Jaringan yang Disalahpahami

Apa yang disebut "efek jaringan" di dunia cryptocurrency sebagian besar sebenarnya adalah efek negatif:

· Pertumbuhan pengguna menyebabkan pengalaman memburuk

· Biaya transaksi melonjak

· Kemacetan jaringan semakin parah

Masalah yang lebih mendalam adalah:

· Sifat open source menyebabkan pengembang pergi

· Likuiditas bersifat oportunistik

· Pengguna berpindah rantai mengikuti insentif

· Lembaga beralih platform demi keuntungan jangka pendek

Jaringan yang sukses tidak pernah beroperasi seperti ini; ketika Facebook menambah puluhan juta pengguna, pengalaman tidak pernah menurun.

Tetapi Blockchain Baru Telah Menyelesaikan Masalah Throughput

Ini memang mengurangi kemacetan, tetapi tidak menyelesaikan masalah inti efek jaringan. Meningkatkan throughput hanya menghilangkan gesekan, bukan menciptakan nilai majemuk.

Kontradiksi mendasar tetap ada:

· Likuiditas bisa hilang

· Pengembang bisa berpindah

· Pengguna bisa meninggalkan

· Kode bisa difork

· Kemampuan menangkap nilai lemah

Skalabilitas meningkatkan kegunaan, bukan keniscayaan.

Kebenaran yang Diungkapkan oleh Biaya

Jika blockchain L1 benar-benar memiliki efek jaringan, seharusnya bisa menangkap sebagian besar nilai seperti iOS, Android, Facebook, atau Visa. Namun kenyataannya:

· L1 menyumbang 90% dari total kapitalisasi pasar

· Pangsa biaya anjlok dari 60% menjadi 12%

· DeFi menyumbang 73% biaya

· Namun proporsi valuasinya kurang dari 10%

Pasar masih menilai berdasarkan "teori protokol gemuk", namun data menunjukkan sebaliknya: L1 dinilai terlalu tinggi, aplikasi dinilai terlalu rendah, dan pada akhirnya nilai akan terkonsentrasi di lapisan agregasi pengguna.

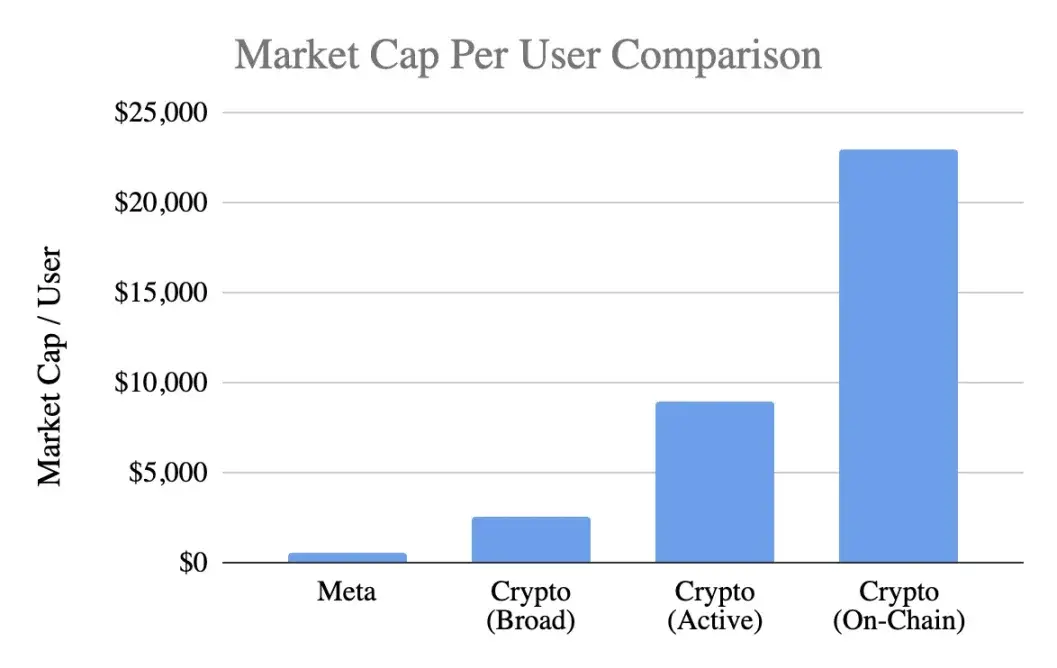

Perbandingan Valuasi Pengguna

Menggunakan metrik umum, nilai pasar per pengguna:

Meta (Facebook)

· 3.1 miliar pengguna aktif bulanan

· Kapitalisasi pasar 1.5 triliun dolar AS

· Nilai per pengguna 400-500 dolar AS

Cryptocurrency (tidak termasuk bitcoin)

· Kapitalisasi pasar 1 triliun dolar AS

· 400 juta pengguna umum → 2.500 dolar AS / orang

· 100 juta pengguna aktif → 9.000 dolar AS / orang

· 40 juta pengguna on-chain → 23.000 dolar AS / orang

Tingkat valuasi mencapai:

· Estimasi paling optimis premium 5 kali lipat

· Standar ketat premium 20 kali lipat

· Berdasarkan aktivitas on-chain nyata premium 50 kali lipat

Padahal Meta adalah mesin monetisasi paling efisien di bidang teknologi konsumen.

Analisis Tahap Perkembangan

Pendapat "Facebook di awal juga seperti ini" patut dipertanyakan. Meskipun Facebook di awal juga kekurangan pendapatan, produknya sudah membangun:

· Kebiasaan penggunaan sehari-hari

· Koneksi sosial

· Identitas diri

· Rasa memiliki komunitas

· Peningkatan nilai seiring pertumbuhan pengguna

Sebaliknya, produk inti cryptocurrency masih berupa spekulasi, yang menyebabkan:

· Pertumbuhan pengguna yang cepat

· Kehilangan pengguna lebih cepat

· Kurangnya retensi

· Tidak membentuk kebiasaan

· Tidak membaik seiring skala membesar

Kecuali cryptocurrency menjadi "infrastruktur tak kasat mata", layanan dasar yang tidak disadari pengguna, efek jaringan sulit untuk memperkuat dirinya sendiri.

Ini bukan masalah kematangan, melainkan masalah esensi produk.

Penyalahgunaan Hukum Metcalfe

Hukum tersebut menggambarkan nilai≈n² memang indah, tetapi asumsinya menyimpang:

· Pengguna harus berinteraksi secara mendalam (nyatanya jarang terjadi)

· Jaringan harus memiliki retensi (nyatanya tidak ada)

· Nilai terkonsentrasi ke atas (nyatanya tersebar)

· Ada biaya perpindahan (nyatanya sangat rendah)

· Skala membangun moat (belum terlihat)

Kebanyakan cryptocurrency tidak memenuhi prasyarat ini.

Inspirasi dari Nilai Variabel k yang Kritis

Dalam model V=k·n², nilai k mewakili:

· Efisiensi monetisasi

· Tingkat kepercayaan

· Kedalaman partisipasi

· Kemampuan retensi

· Biaya perpindahan

· Kematangan ekosistem

Nilai k Facebook dan Tencent berkisar antara 10⁻⁹ hingga 10⁻⁷, sangat kecil karena skala jaringan yang sangat besar.

Perkiraan nilai k cryptocurrency (berdasarkan kapitalisasi pasar 1 triliun):

· 400 juta pengguna → k≈10⁻⁶

· 100 juta pengguna → k≈10⁻⁵

· 40 juta pengguna → k≈10⁻⁴

Ini berarti pasar mengasumsikan setiap pengguna crypto bernilai jauh lebih tinggi daripada pengguna Facebook, meskipun tingkat retensi, kemampuan monetisasi, dan retensinya jauh lebih rendah. Ini bukan lagi optimisme awal, melainkan konsumsi berlebihan atas masa depan.

Kondisi Nyata Efek Jaringan

Cryptocurrency sebenarnya memiliki:

Efek jaringan dua sisi (pengguna↔pengembang↔likuiditas)

Efek platform (standar, alat, kemampuan komposisi)

Efek-efek ini memang ada tetapi rapuh: mudah difork, pertumbuhan lambat, dan masih jauh dari efek flywheel tingkat n² seperti Facebook, WeChat, atau Visa.

Pandangan Rasional tentang Prospek Masa Depan

Visi "internet akan dibangun di atas jaringan crypto" memang menggoda, tetapi perlu dipahami:

1. Masa depan ini mungkin terjadi, namun saat ini belum tiba,

2. Model ekonomi saat ini belum mencerminkan hal itu

Pembagian nilai saat ini menunjukkan:

· Biaya mengalir ke lapisan aplikasi, bukan L1

· Pengguna dikuasai oleh bursa dan dompet

· MEV mengambil surplus nilai

· Fork melemahkan hambatan kompetitif

· L1 sulit mempertahankan nilai yang diciptakan

Penangkapan nilai sedang bermigrasi dari lapisan dasar → lapisan aplikasi → lapisan agregasi pengguna, ini menguntungkan pengguna, tetapi tidak seharusnya membayar premium yang terlalu dini untuk itu.

Ciri-ciri Efek Jaringan yang Matang

Jaringan yang sehat harus menunjukkan:

· Likuiditas yang stabil

· Ekosistem pengembang yang terpusat

· Peningkatan penangkapan biaya di lapisan dasar

· Retensi pengguna institusional yang berkelanjutan

· Peningkatan tingkat retensi lintas siklus

· Komposabilitas melindungi dari fork

Saat ini Ethereum mulai menunjukkan tanda-tanda ini, Solana sedang bersiap, tetapi sebagian besar public chain masih sangat jauh.

Kesimpulan: Penilaian Valuasi Berdasarkan Logika Efek Jaringan

Jika pengguna crypto:

· Memiliki retensi lebih rendah

· Lebih sulit dimonetisasi

· Tingkat kehilangan lebih tinggi

Maka nilai per unitnya seharusnya lebih rendah dari pengguna Facebook, bukan 5-50 kali lebih tinggi. Valuasi saat ini telah mengkonsumsi efek jaringan yang belum terbentuk, pasar menilai seolah efek kuat itu sudah ada, padahal kenyataannya belum, setidaknya untuk saat ini.

Tautan Asli

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Kamu mungkin salah paham tentang JESSE, ini adalah upaya untuk membawa pendapatan ke jaringan Base.

Sekilas tentang tujuh topik terpanas di Devconnect 2025