オンチェーンでの大規模な賭け Monad FDV に論争:Polymarket のルール明確化が急務か?

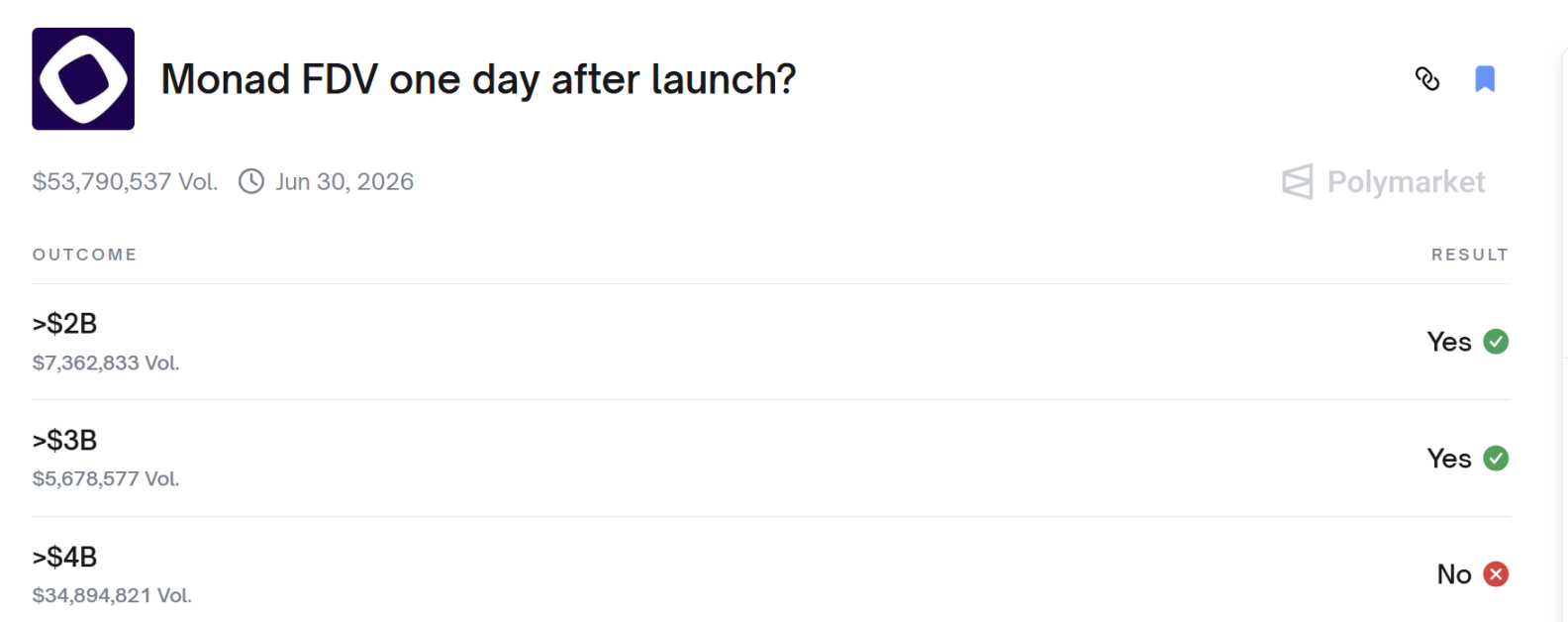

Monadのローンチ翌日、FDVが40億ドルを超えた?

Monadのローンチ翌日のFDVは40億ドルを超えたのか?

執筆:1912212.eth,Foresight News

11月24日午後10時頃(UTC+8)、Monadのメインネットがローンチされ、その後MONのトークン取引が正式に開始されました。価格は一時的に下落したものの、その後大きく反発しました。しかし11月25日、Polymarket上の一部のプレイヤーたちは大騒ぎとなりました。彼らはCoinbaseのパブリックセールに参加していなかったかもしれませんし、セカンダリーマーケットでMONトークンの値動きに賭けていなかったかもしれませんが、皆「Monadローンチ翌日のFDVが40億ドルを超えるか」という予測市場の結果に注目していました。

結果は40億ドルを超えなかったとされ、YESに賭けていたプレイヤーたちは一斉に不満を表明しました。なぜなら、MONトークンは規定時間内に0.04ドルを超えており、FDVが40億ドルを超えていたからです。

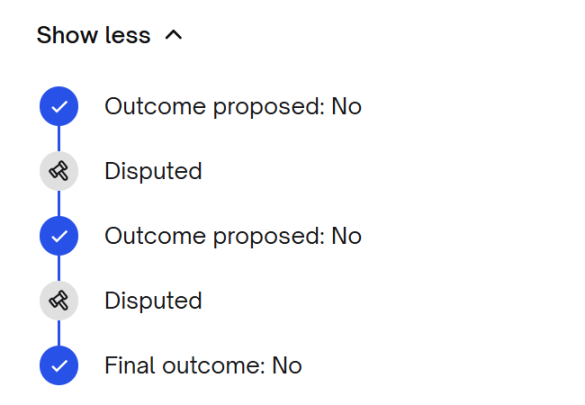

結果に異議が出た後、最初の裁定投票では依然としてNOとなり、その後の2回目の異議申し立てでもNOと判定されました。

では、今回の予測市場のルールの詳細はどうなっていたのでしょうか?

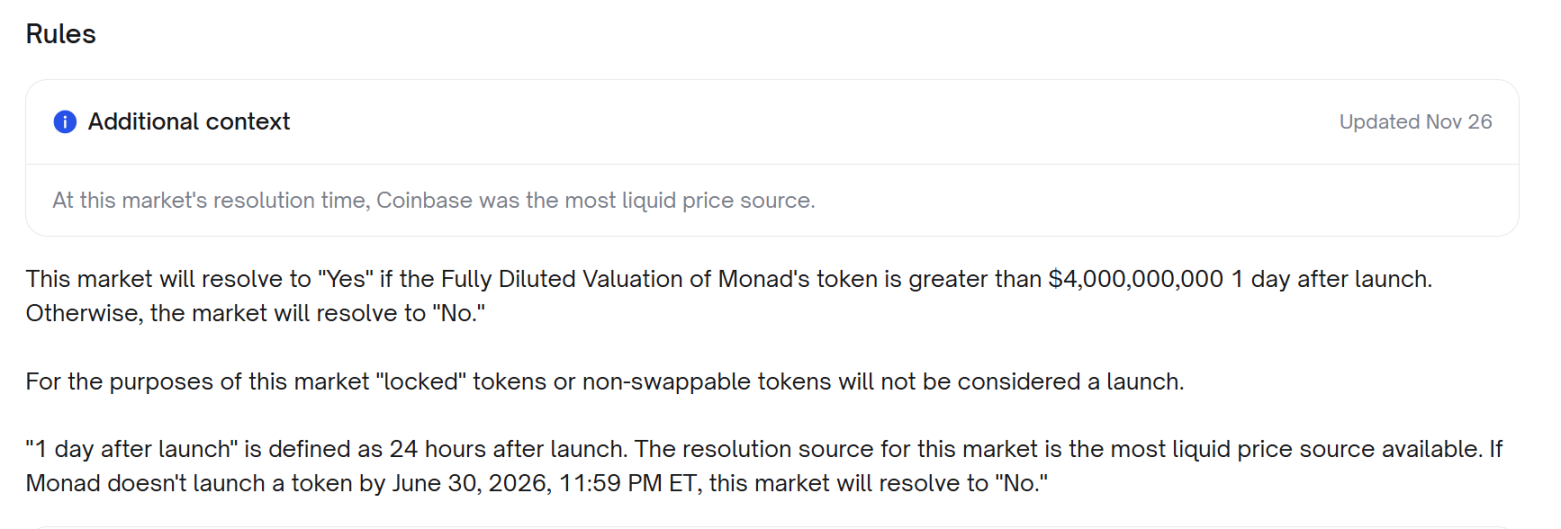

ルールによると、Monadトークンが発行1日後の完全希薄化後時価総額(FDV)が40億ドルを超えた場合、この市場の判定結果は「YES」となります。そうでなければ「NO」となります。本市場において、「ロックされた」トークンや取引不可のトークンの発行は正式な発行とは見なされません。「発行1日後」とは発行から24時間後を指します。本市場の判定根拠は、入手可能な最も流動性の高い価格情報源を用います。もしMonadが米国東部時間2026年6月30日午後11:59までにトークンを発行できなかった場合、本市場の判定結果は「NO」となります。

なお、Coinbaseが価格情報源として追加されたのは11月26日、つまり今回の結果発表の後です。

MONは11月24日夜に正式に取引開始されました。ここで問題の核心は、誰が最も流動性の高い価格情報源なのか?その情報源の価格は11月25日に0.04ドルを超えていたのか?という点です。

CoinbaseとUpbitの価格情報源を巡る争い

「YES」支持者は、ルールがT+24時間という時点で最も流動性の高い取引所(実際の取引量で決定)を採用することを求めていると主張しています。CoinGeckoのデータによれば、Upbitの世界現物取引量シェアは35.88%で、Coinbaseの18.39%に比べて高く、判定時点ではUpbitが最も流動性の高い価格情報源であることを示しています。当時UpbitでのMON価格は約0.0403ドルであり、FDVは40億ドルを超えていました。

支持者は、市場作成者が市場終了間際に「Coinbaseが最も流動性の高い情報源である」という条件を追加したのは、事後的なルール変更であり、元のルールではCoinbaseを明示しておらず、流動性の最も高い取引所を使うことが明記されていたと指摘しています。また、該当時間帯にCoinbaseのAPIキャンドルチャートでは価格が約0.04168ドルに達しており、完全希薄化後時価総額は40億〜41.6億ドルの間で、「Coinbaseの価格が閾値を超えなかった」という主張と矛盾しているとも述べています。

さらに、板の深さや24時間取引量の詳細な分析によると、UpbitがMONに提供する定量的流動性はCoinbaseよりも優れており、独立した流動性評価でもUpbitの方が深く活発であることが確認されています。T+24時間時点で、Upbitの1秒チャートではMONのウォン価格が5920ウォンであり、標準為替レートで換算すると0.04ドルを超え、正しい流動性情報源を用いれば完全希薄化後時価総額も40億ドルを超えていたことになります。

CoinbaseとUpbitの争いの背後には、実際には流動性を巡る争いがあるのです。

「NO」側は一貫してCoinMarketCapの「流動性スコア」を引用しています。

しかしYES支持者は、実際に取引に参加している人なら誰でも知っていることだが、流動性とは実際の取引金額であり、資金が実際に流れる場所こそが本当の流動性だと主張しています。当時Upbitの取引高は約4.48億ドル、Coinbaseは約2.32億ドルで、前者は後者の2倍です。これは議論の余地がありません。

「どこかの価格が自分たちの主張に合わないからといって、世界の半分の取引量を無視することはできない。」

では、Polymarket上のUMAメカニズムは通常どのように異議結果を処理するのでしょうか?

UMA(Universal Market Access)は、オンチェーン契約向けの「分散型オラクル+仲裁システム」であり、コア機能は「楽観的(Optimistic)」なデータ検証方式を提供することです。

通常、市場には提案者、チャレンジャー、UMAのOptimisticオラクル、DVM(データ検証メカニズム)の4つの役割があります。

市場がクローズした後に「結果宣言」を提出する人(提案者)は、自分の宣言を担保するために保証金を賭けます。誰かがその宣言が誤りだと考えた場合、チャレンジャーは同額の保証金で異議を申し立てることができます。UMAのOptimisticオラクルは、結果に異議が出た場合、問題をDVMに報告し、最終的にはUMAのトークン保有者/ステーカーが投票(通常はcommit/reveal方式)で最終結果を決定し、正しい側に報酬、間違ったまたは投票しなかった人にはペナルティが与えられます。

PolymarketとUMAの異議解決プロセスは3ラウンド行われました:

- 第1ラウンド:データチームがCoinbase価格に基づきNoを提案。

- 第2ラウンド:YES保有者が即座にDisputeを発動し、Upbitの24時間取引高がCoinbaseより高いこと、CoinGeckoの平均FDVがすでに40億ドルを超えていることなどの証拠を提出し、UMAの投票は一時逆転しそうになりました。

- 第3ラウンド:No側がより詳細なオンチェーンおよびオーダーブックデータを提出し、Upbitの深さが非常に浅く、プレミアムは一部アドレスによる大量注文によるものであり、Coinbaseの買い・売り10%深度はUpbitの15倍以上であることを証明し、UMAは最終的に11月28日にNoを確定しました。

全プロセスは数十時間(UTC+8)を要し、多くのプレイヤーの信頼感も消耗しました。

ルールの具体化こそが争いを防ぐ

この争いは、予測市場における最も致命的なルールの抜け穴を露呈しました。修正しなければ、今後もシステム的な不公平を生み続けるでしょう。

「最も流動性の高い価格情報源」の定義が曖昧で、後続のルールでCoinbaseを価格情報源としたことは納得を得られません。もし事前にCoinbase、OKX、Binance、Upbitの4つの取引所のうち、誰が最初に現物取引を正式に開始したかでその取引所の価格を基準とする、と明記されていれば、恐らく何の争いも起きなかったでしょう。

事件発生後、一部のプレイヤーは「分散型予測市場は中央集権的操作によって死んだ」と公然と嘲笑しました。

より深い教訓は、予測市場で本当に希少なのは流動性ではなく、信頼できる最終的な裁定権であるということです。

ルールにグレーゾーンが残されている限り、最も多くの資金を持つ側が部分的な市場を操作したりDisputeを発動したりして混乱を招き、最終的に個人投資家が収穫される対象となります。Polymarketが現在の「作成者がルールを書く→UMA投票で最終決定」というモデルを続ける限り、同様の茶番が繰り返されることは避けられません。

解決策は、すべての高額市場のコア・ルールを標準化・テンプレート化し、変更不可にすることかもしれません。

一つ目は、価格情報源を三択とし、市場作成時に変更不可とすること:

A. CoinGeckoの24時間取引量加重平均価格

B. 指定単一CEX(事前にロックが必要)

C. CoinGecko平均価格から最高/最低各20%の取引所を除外した算術平均

二つ目は、ルールをより細かくし、操作を防ぐこと:いずれかの取引所価格が加重平均価格±30%を2時間以上逸脱した場合、その取引所データは自動的に除外される。

これら数条をプラットフォーム規約に明記し、個別市場の説明ではなく共通ルールとすれば、Monadのような事件は再発しません。そうでなければ、次の40億、さらには400億FDVの市場もまた大きな争点となり、あるいは大口とルールの抜け穴が組んで個人投資家を収穫する屠殺場となるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

HashKeyの目論見書詳細:3年間で15億香港ドルの赤字、Wanxiang会長のLu Weidingが43%の株式を保有

HashKeyは過去2年間で総収入が大幅に増加し、取引量と顧客規模が急速に拡大したものの、高成長にもかかわらず基本的な課題が浮き彫りとなっています。継続的な赤字、営業キャッシュフローの長期的なマイナス、高水準の純負債により、上場前の財務的な強靭性には依然として不確実性が残っています。

絶好の買い時?「リアルリターン」DeFiトークンの徹底解析

市場は確かにより良いエントリーポイントを提供していますが、「実質的なリターン」のストーリーは慎重に見極める必要があります。

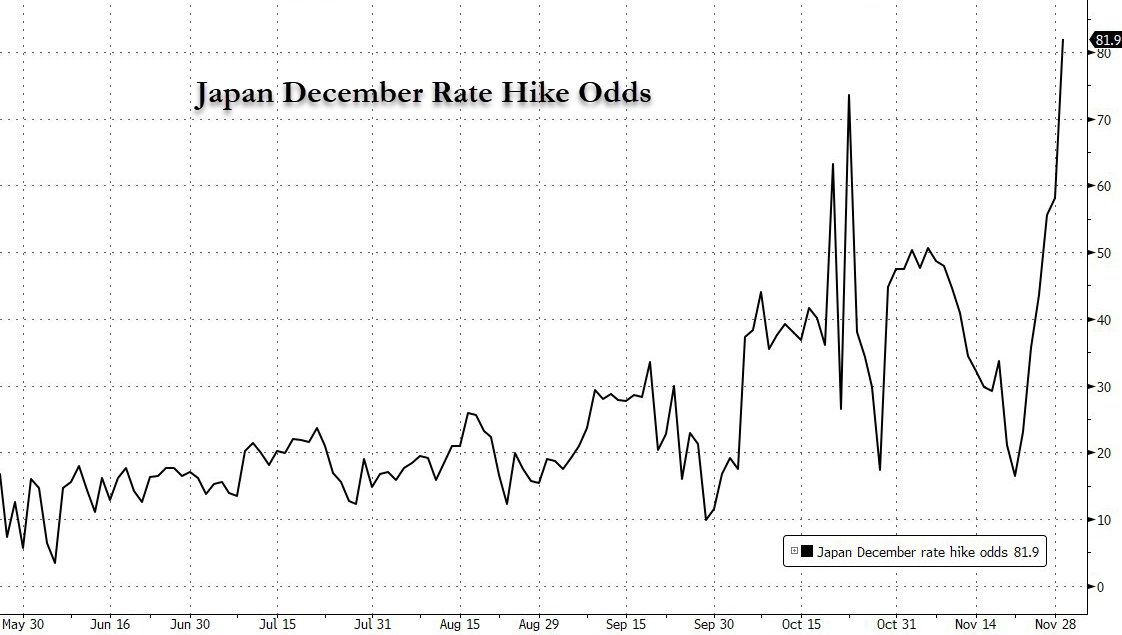

円キャリートレードの「逆風」:日本銀行の利上げ予想下でのbitcoinの苦境

べき乗則から見るbitcoin:今年はなぜブルマーケットが来なかったのか?次のバブルはいつ訪れるのか?