Ang malakihang pagtaya sa chain na Monad FDV ay nagdudulot ng kontrobersiya: Kailangan na bang agad na gawing mas detalyado ang mga patakaran ng Polymarket?

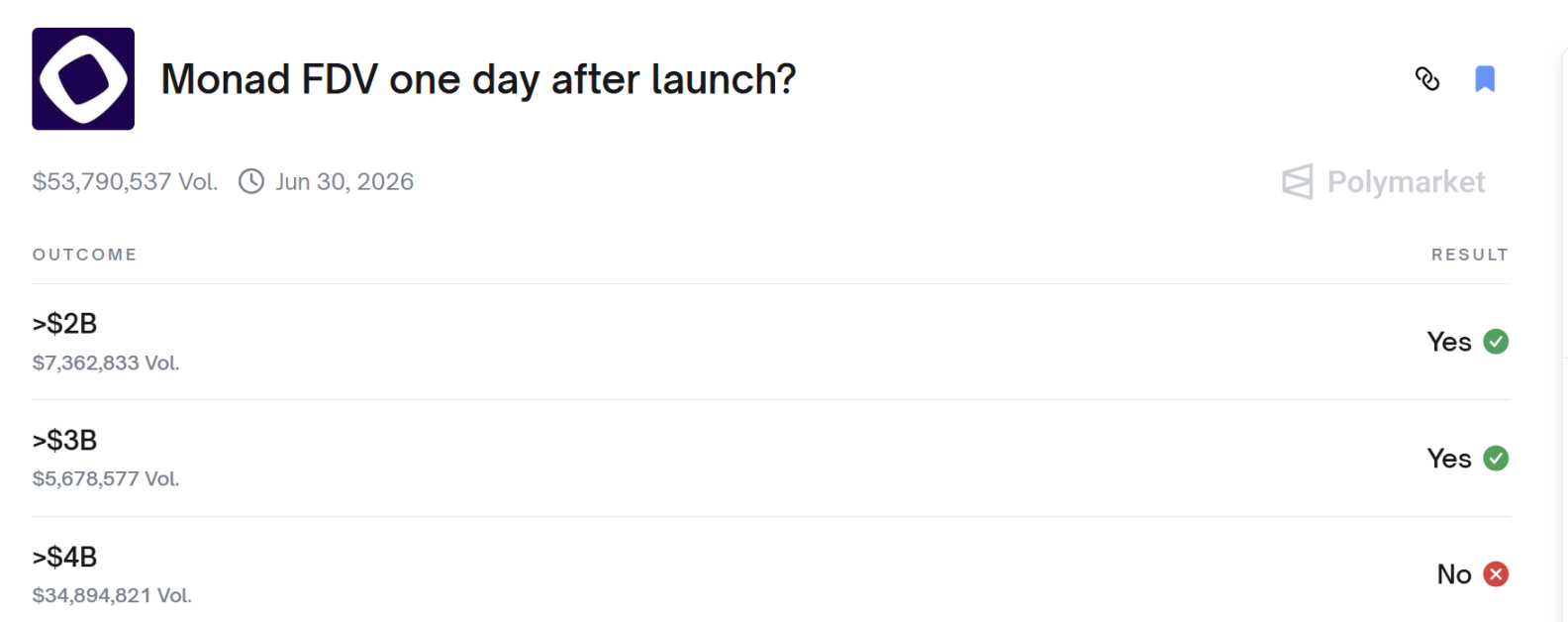

Lumampas ba sa 4 na bilyon ang FDV ng Monad sa ikalawang araw ng paglulunsad?

May-akda: 1912212.eth, Foresight News

Noong gabi ng Nobyembre 24 bandang alas-10 (UTC+8), inilunsad ang Monad mainnet, at kasunod nito ay opisyal na nagsimula ang kalakalan ng MON token. Bagaman bumagsak ang presyo nito sa simula, mabilis din itong bumawi. Gayunpaman, noong Nobyembre 25, nagkaroon ng mainit na pagtatalo ang ilang manlalaro sa Polymarket. Maaaring hindi sila nakilahok sa Coinbase public offering, o hindi rin tumaya sa pagtaas o pagbaba ng MON token sa secondary market, ngunit lahat sila ay nakatutok sa isang prediction market: "Lalagpas ba sa 4 na bilyon ang FDV ng Monad sa ikalawang araw ng paglulunsad?" at hinihintay ang resulta nito.

Ipinakita ng resulta na hindi ito lumampas sa 4 na bilyon, kaya't nagreklamo ang mga tumaya sa YES at hindi sumang-ayon sa desisyon, dahil ang presyo ng MON token ay lumampas sa $0.04 sa itinakdang oras, na nangangahulugang lumampas din ang FDV sa 4 na bilyon.

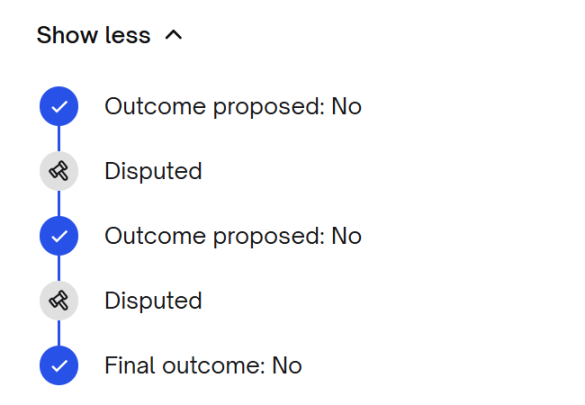

Matapos lumitaw ang kontrobersiya, ipinakita ng unang round ng boto para sa desisyon na NO pa rin ang resulta. Sa ikalawang round ng pagtatalo, nanatili pa ring NO ang desisyon.

Kaya, ano nga ba talaga ang mga detalye ng patakaran sa prediction market na ito?

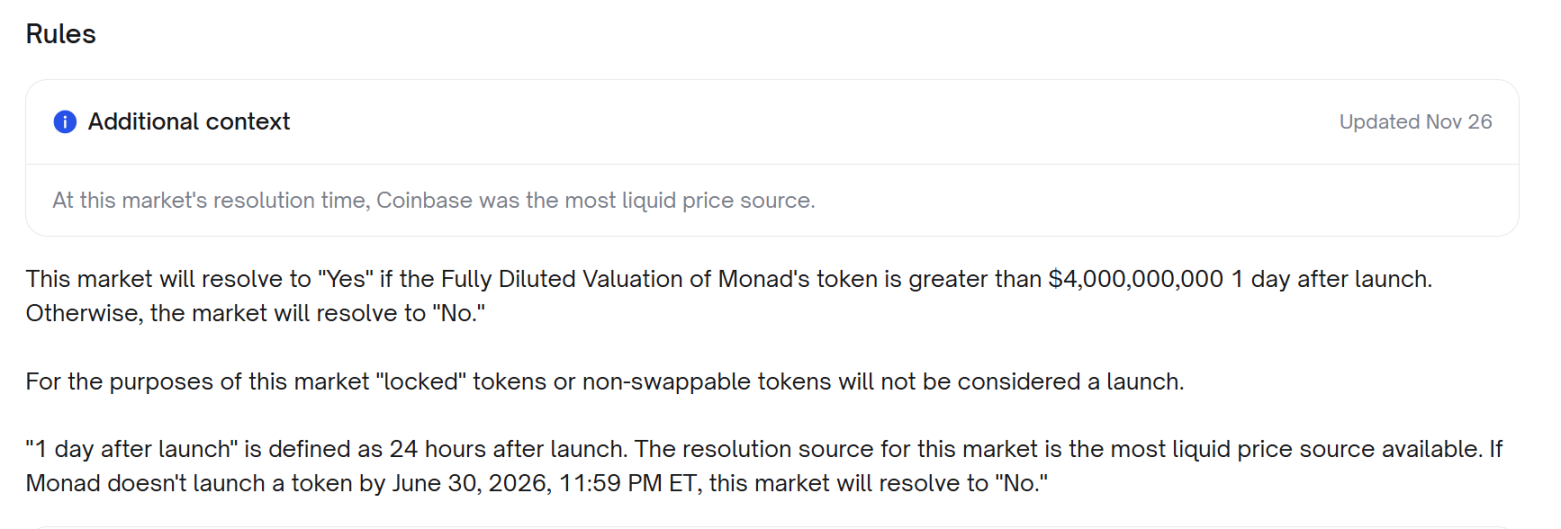

Ayon sa mga patakaran, kung ang fully diluted valuation (FDV) ng Monad token ay lumampas sa 4 na bilyong US dollars isang araw matapos ang paglabas nito, ang resulta ng market ay "YES". Kung hindi, ang resulta ay "NO". Para sa market na ito, ang mga "locked" na token o hindi maaaring i-trade na token ay hindi itinuturing na opisyal na inilabas. Ang "isang araw matapos ang paglabas" ay tumutukoy sa 24 na oras pagkatapos ng paglabas. Ang batayan ng desisyon ng market ay ang pinaka-liquid na price source na maaaring makuha. Kung hindi mailalabas ng Monad ang token bago ang 11:59 ng gabi, Hunyo 30, 2026, Eastern Time ng US, ang resulta ng market ay "NO".

Pansinin na idinagdag ang Coinbase bilang price information source noong Nobyembre 26, pagkatapos na ilabas ang resulta ng market na ito.

Opisyal na nagsimula ang kalakalan ng MON noong gabi ng Nobyembre 24. Ngayon, ang mahalagang tanong: Sino ang pinaka-liquid na price source? At lumampas ba ang presyo mula sa source na iyon sa $0.04 noong Nobyembre 25?

Alitan sa pagitan ng Coinbase at Upbit bilang price source

Ang panig na sumusuporta sa "YES" ay naniniwala na ayon sa patakaran, sa T+24 oras na timepoint, dapat gamitin ang trading venue na may pinakamalaking liquidity (batay sa aktwal na trading volume). Ayon sa CoinGecko, ang global spot trading volume share ng Upbit ay 35.88%, samantalang ang Coinbase ay 18.39% lamang, na nangangahulugang sa oras ng desisyon, ang Upbit ang pinaka-liquid na price source. Noong panahong iyon, ang presyo ng MON sa Upbit ay humigit-kumulang $0.0403, na nangangahulugang lumampas ang FDV sa 4 na bilyong US dollars.

Ipinunto ng mga tagasuporta na idinagdag lamang ng market creator ang kondisyon na "Coinbase ang pinaka-liquid na source" malapit na matapos ang market, na tila pagbabago ng patakaran pagkatapos ng fact, dahil hindi naman tahasang tinukoy ang Coinbase sa orihinal na patakaran at malinaw na iniaatas na gamitin ang pinaka-liquid na trading venue. Binanggit din ng mga tagasuporta na sa nasabing time period, ipinakita ng API candlestick chart ng Coinbase na umabot ang presyo sa $0.04168, na katumbas ng FDV na nasa pagitan ng 4 na bilyon at 4.16 bilyon, na sumasalungat sa pahayag na "hindi kailanman lumampas ang presyo ng Coinbase sa threshold".

Dagdag pa rito, ipinakita ng karagdagang pagsusuri sa order book depth at 24-hour trading volume na mas mataas ang quantifiable liquidity ng MON sa Upbit kaysa sa Coinbase, at kinumpirma rin ng independent liquidity assessment na mas malalim at mas aktibo ang liquidity ng Upbit. Sa T+24 oras na timepoint, ipinakita ng 1-second chart ng Upbit na ang presyo ng MON sa Korean won ay 5920 KRW, na kapag kinonvert gamit ang standard exchange rate ay higit sa $0.04. Kung gagamitin ang tamang liquidity source sa pagkalkula, lalampas din ang FDV sa 4 na bilyon.

Sa likod ng alitan sa pagitan ng Coinbase at Upbit, ang tunay na tanong ay: Sino ba talaga ang may mas mataas na liquidity?

Ang panig na "NO" ay patuloy na tumutukoy sa "liquidity score" ng CoinMarketCap website.

Ngunit para sa mga sumusuporta sa YES, alam ng sinumang tunay na nakikilahok sa trading na: liquidity = aktwal na trading amount, at kung saan talaga napupunta ang pera, doon may tunay na liquidity. Noong panahong iyon, ang trading volume ng Upbit ay humigit-kumulang $448 milyon, samantalang ang Coinbase ay nasa $232 milyon lamang, doble ang sa Coinbase. Hindi ito mapapasinungalingan.

"Hindi pwedeng balewalain ang isang lugar na may kalahati ng global trading volume dahil lang hindi tugma ang presyo nito sa inyong argumento."

Paano nga ba karaniwang hinahawakan ng UMA mechanism ng Polymarket ang mga dispute?

Ang UMA (Universal Market Access) ay isang set ng "decentralized oracle + arbitration system" para sa on-chain contracts, na ang pangunahing tungkulin ay magbigay ng "optimistic" na paraan ng data verification.

Karaniwan, may apat na papel sa market: proposer, challenger, UMA Optimistic Oracle, at DVM (Data Verification Mechanism).

Pagkatapos magsara ang market, ang taong magpapasa ng "result declaration" ay kailangang maglagak ng margin bilang garantiya sa kanyang pahayag. Kung may mag-aakalang mali ang pahayag, maaaring mag-challenge sa loob ng challenge period gamit ang parehong halaga ng margin. Kapag na-question ang resulta, iaakyat ng UMA Optimistic Oracle ang isyu sa DVM, at sa huli, ang mga UMA token holders/stakers ang boboto (karaniwan ay commit/reveal) para magdesisyon ng final result, na may kasamang reward para sa tama at penalty para sa mali o hindi bumoto.

Ang dispute resolution process ng Polymarket at UMA ay umabot sa tatlong round:

- Unang round: Ang data team ay nagdeklara agad ng No base sa presyo ng Coinbase.

- Ikalawang round: Agad na nag-dispute ang YES holders, nagsumite ng ebidensiya na mas mataas ang 24h trading volume ng Upbit kaysa Coinbase, at ipinakita sa CoinGecko na lumampas na ang average FDV sa 4 na bilyon, kaya't halos mabaligtad ang boto ng UMA.

- Ikatlong round: Nag-submit ang No side ng mas detalyadong on-chain at order book data, pinatunayan na napakababaw ng depth ng Upbit, at ang premium ay dulot ng ilang address na agresibong bumibili, samantalang ang 10% buy/sell depth ng Coinbase ay higit 15 beses kaysa Upbit. Sa huli, kinumpirma ng UMA ang No noong Nobyembre 28.

Ang buong proseso ay tumagal ng ilang dosenang oras (UTC+8), at nakasira rin ng tiwala ng maraming manlalaro.

Mas detalyadong patakaran ang susi para maiwasan ang dispute

Ipinakita ng dispute na ito ang pinaka-seryosong butas sa patakaran ng prediction market ngayon, na kung hindi maaayos ay magdudulot ng patuloy na systemic unfairness.

Hindi malinaw ang depinisyon ng "pinaka-liquid na price source", at ang kasunod na patakaran na nagsasabing Coinbase ang price information source ay mahirap tanggapin ng lahat. Kung sinabi na sa simula na sa Coinbase, OKX, Binance, at Upbit, kung sino ang unang maglunsad ng spot trading, iyon ang magiging batayan ng presyo, malamang ay walang naging alitan.

Matapos ang insidente, ilang manlalaro ang hayagang nangutya na "patay na ang decentralized prediction market dahil sa centralized manipulation".

Ang mas malalim na aral: Ang tunay na kulang sa prediction market ay hindi liquidity, kundi ang mapagkakatiwalaang final arbitration power.

Kapag may gray area sa patakaran, ang may pinakamaraming pondo ay laging kayang manipulahin ang bahagi ng market o maglunsad ng dispute para guluhin ang sitwasyon, at sa huli, ang mga retail investor ang nagiging biktima. Kung ipagpapatuloy ng Polymarket ang kasalukuyang "creator writes rules → UMA votes as last resort" na modelo, tiyak na mauulit ang ganitong mga insidente.

Maaaring solusyon ang gawing standardized, templated, at immutable ang core rules ng lahat ng high-value markets.

Una, dapat tatlong pagpipilian lang ang price source, at hindi maaaring baguhin sa paglikha ng market:

A. CoinGecko 24h trading volume weighted average price

B. Tukuyin ang isang CEX (dapat naka-lock in advance)

C. CoinGecko average price na tinanggal ang top/bottom 20% exchanges bago kunin ang arithmetic mean

Pangalawa, mas detalyadong patakaran para maiwasan ang manipulation: Kung ang presyo ng kahit anong exchange ay lumihis ng ±30% mula sa weighted average price nang higit sa 2 oras, awtomatikong tatanggalin ang data ng exchange na iyon.

Hangga't maisusulat ang ilang patakarang ito sa platform agreement at hindi lang sa market description, hindi na mauulit ang insidenteng tulad ng Monad. Kung hindi, ang susunod na 4 na bilyon o kahit 40 bilyong FDV na market ay magiging malaking pinagmumulan pa rin ng alitan, o di kaya'y magiging slaughterhouse ng mga retail investor sa tulong ng mga loophole sa patakaran.