Sino ang nagdirek ng pagbagsak ngayon? Hindi ito ang resignation letter ni Powell, kundi ang utos ng pagtaas ng interest rate ni Kazuo Ueda

Noong Disyembre 1, ang huling buwan ng taon na dating inaasahan ng crypto market, ay nagsimula sa isang matinding pagbagsak.

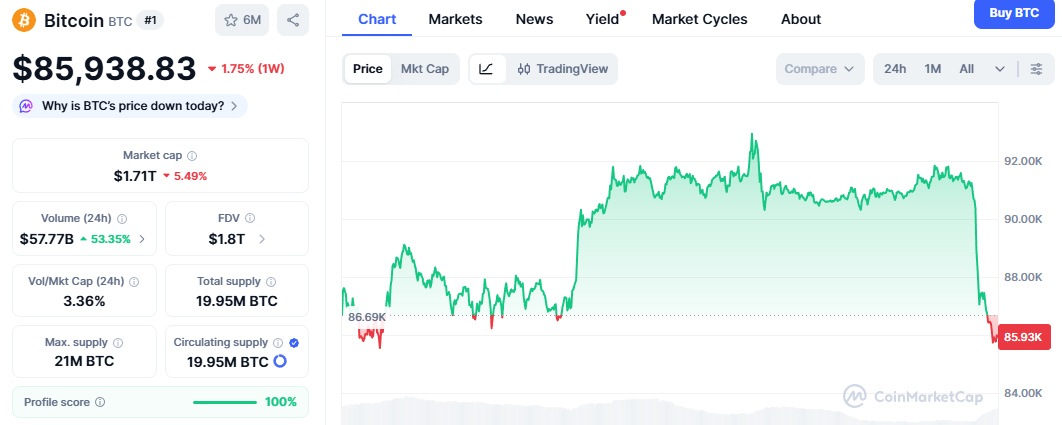

Sa gabi ng Linggo sa East 8 Zone, bumagsak ang presyo ng Bitcoin mula sa itaas ng $90,000 nang walang anumang paglaban, at umabot pa ito sa $85,600, na may higit sa 5% na pagbaba sa loob lamang ng isang araw. Ang merkado ng mga altcoin ay mas matindi pa ang pagdurugo, at ang index ng takot ay biglang tumaas.

Ang tila naging mitsa ay isang nakakatakot na tsismis na mabilis na kumalat sa social media: Iaanunsyo raw ng Federal Reserve Chairman na si Powell ang kanyang pagbibitiw sa gabi ng Lunes.

Ngunit ito ay panlabas lamang.

Sa information bubble na ito, natakot ang mga trader sa political gossip mula sa Washington, ngunit hindi nila napansin na ang tunay na mapanganib na senyales ay nagmumula na pala sa Tokyo. Hindi lang ito basta emosyonal na reaksyon sa isang tsismis, kundi isang textbook-level na global macro deleveraging.

Ang tunay na puwersa ng shorting ay nagmumula sa Bank of Japan, na tahimik na isinasara ang pinakamalaking libreng ATM ng mundo.

Smoke Bomb mula sa Washington: Nerbyosong Market

Una, kailangan nating himayin ang direktang sanhi ng pagbagsak ng market.

Ang balita tungkol sa pagbibitiw ni Powell sa Lunes ng gabi ay isang tipikal na FUD rumor. Ang termino ni Powell ay matatapos pa sa 2026, at ayon sa opisyal na iskedyul, siya ay magbibigay ng pampublikong talumpati sa Martes. Ang posibilidad na bigla siyang magbitiw bago ang isang regular na talumpati ay napakababa.

Ngunit ang tanong, bakit naniwala ang market?

Dahil ang lupa ng tsismis ay totoo. Ang lupa na ito ay ang political struggle ng central bank sa panahon ng Trump 2.0.

Kaninang umaga, inihayag ni President-elect Trump na malapit na niyang ianunsyo ang susunod na nominado para sa Federal Reserve Chairman. Ang nangunguna sa listahan ay si Kevin Hassett, dating economic adviser ng White House at kilalang dove.

Nagdulot ito ng malalim na anxiety sa Wall Street: ang narrative ng shadow Federal Reserve Chairman ay tila nagkakatotoo.

Hindi ang pagbibitiw ni Powell ang kinatatakutan ng market, kundi ang posibilidad na mawalan siya ng kapangyarihan o mapwersa dahil sa political pressure. Kung si Hassett o iba pang malapit kay Trump ay maagang itinalaga bilang kahalili, malaki ang mababawas sa policy power ni Powell sa natitirang termino niya.

Ang takot sa power vacuum na ito, na sinabayan pa ng mababang liquidity tuwing weekend, ay nagbigay-daan para maging sandata ng mga short seller ang isang mahina at pekeng tsismis.

Tunay na Bomba mula Tokyo: Super Contraction na Hindi Nakita sa 17 Taon

Kung ang tsismis mula Washington ay parang hangin, ang bond market ng Tokyo ang tunay na gumalaw.

Habang abala tayo sa Twitter sa balita kay Powell, tahimik na nagaganap ang isang tsunami sa Japanese financial market: ang 10-year government bond yield ng Japan ay tumaas sa paligid ng 1.1%, pinakamataas mula 2008.

Hindi lang ito basta numero, ito ay tanda ng pagtatapos ng isang era.

1. Hindi na mapigilan ang inflation Ipinakita ng data na inilabas nitong weekend na ang Tokyo November core CPI ay tumaas ng 2.8% year-on-year, mas mataas kaysa sa inaasahan ng market. Ito ang pinakaimportanteng leading indicator para sa Bank of Japan. Ipinapakita ng data na ang inflation sa Japan ay naging endogenous na, at wala nang dahilan ang central bank para manatiling loose ang policy.

2. Huling babala ng mga hawk Kahit may mga dove gaya ni Toyoaki Nakamura na nananawagan ng pag-iingat, mas malakas na ang boses ng mga hawk sa market. Sa ngayon, ang market ay tumataya na mahigit 60% ang posibilidad na magtaas ng interest rate ang Bank of Japan sa Disyembre 18-19.

Ibig sabihin, ang Japan—ang tanging bansa sa mundo na may negative at zero interest rate sa loob ng maraming dekada—ay napipilitang bumalik sa normalisasyon.

Malalim na Pagsusuri: Katapusan ng Yen Carry Trade

Maraming crypto investor ang hindi maintindihan kung bakit ang pagbabago ng interest rate sa Tokyo ay kayang magpabagsak ng Bitcoin ng $5,000 sa loob ng isang oras (UTC+8)?

Ito ay may kinalaman sa pundasyon ng global financial market—ang Yen Carry Trade.

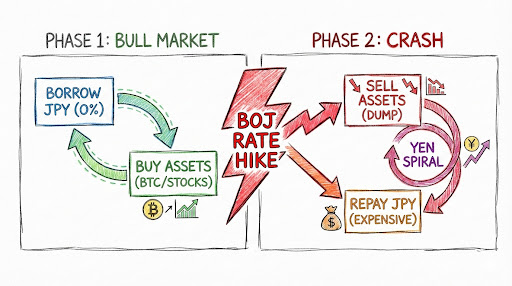

Para mas madaling maintindihan, gagamit tayo ng DeFi analogy na pamilyar sa crypto community.

1. Yen ang pinakamalaking stablecoin lending pool sa mundo Isipin na lang na may DeFi protocol na tinatawag na Bank of Japan. Sa loob ng maraming dekada, halos 0% ang lending rate nito. Para sa mga hedge fund manager sa Wall Street, ang pinakamagandang strategy ay mag-maximize ng borrowing. Humihiram sila ng napakaraming yen mula sa protocol na ito, halos walang bayad, at ibinebenta ito para makakuha ng US dollars.

2. Leverage base ng global assets Gamit ang nakuha nilang US dollars, ang mga whale na ito ay bumibili ng high-yield assets:

- Bumibili ng US Treasury bonds para sa 5% risk-free yield.

- Bumibili ng Nvidia para makinabang sa AI bubble.

- Bumibili ng Bitcoin para sa high beta returns mula sa mataas na volatility.

Ito ang naging makina ng global bull market nitong nakaraang dalawang taon: umutang ng murang pera mula Japan, bumili ng risk assets sa US. Isang leverage structure na nagkakahalaga ng trilyong dolyar, at ang Bitcoin ay bahagi lamang ng malaking asset portfolio na ito.

3. Ang kasalukuyang krisis: Tumaas ang interest rate ng protocol Ngayon, biglang nagpadala ng signal ang admin ng protocol na ito—ang Bank of Japan: masyadong mataas ang inflation, kailangang itaas ang lending rate mula 0% papuntang 0.25% o mas mataas pa.

Nagdulot ito ng chain reaction:

- Tumaas ang gastos: Mas mahal na umutang, lumiit ang dating siguradong kita sa interest rate spread.

- Currency risk: Dahil nagmamadali ang lahat na bumili ng yen para magbayad ng utang, nagsimulang tumaas ang halaga ng yen. Maaaring 150 ang exchange rate noong umutang, pero 145 na lang nang magbayad, kaya nalulugi na sa principal pa lang.

- Forced liquidation: Para makabili ng yen at magbayad ng utang, napipilitan ang mga institusyon na ibenta ang kanilang mga asset—US Treasury bonds, tech stocks, at ang pinaka-liquid at 24/7 na asset, ang Bitcoin.

Ito ang tunay na dahilan ng pagbagsak ngayon: ang global capital ay napipilitang mag-deleverage. Bilang canary ng risk assets, ang Bitcoin ang unang nagrereact sa liquidity crunch.

Makakatulong ba ang Fed Rate Cut? 87.6% Optimismo at Realidad

Sa harap ng "backstab" mula Japan, inilagay ng market ang huling pag-asa sa Wall Street.

Mukhang suportado ito ng data. Ayon sa pinakabagong CME FedWatch Tool, ang market ay tumataya ng 87.6% na posibilidad na magbaba ng 25 basis points ang Fed sa Disyembre 10. Halos lahat ng chips ng Wall Street ay nakataya sa "Powell will cut rates to save the market," na inaasahang makakakontra sa tightening ng Japan.

Ngunit maaaring masyadong optimistiko ang pananaw na ito, at posibleng maging fatal na misjudgment.

1. Mas malakas ang structural force kaysa cyclical force Ang Fed rate cut ay cyclical adjustment, pero ang rate hike ng Japan ay isang structural at historical reversal. Kapag nakita ng Japanese pension at insurance companies na ang local bond yield ay halos 1.1%, mas pipiliin nilang ibalik ang pera sa Japan mula abroad. Ang lakas ng capital repatriation na ito ay parang tsunami, at hindi kayang pigilan ng Fed rate cut na 25 basis points.

2. Double squeeze sa interest rate spread Ang core ng carry trade ay ang US-Japan interest rate spread.

- Kung mag-cut ng rate ang Fed (87.6% probability), bababa ang US yield.

- Kung magtaas ng rate ang Japan, tataas ang cost ng yen.

Ang resulta ay double squeeze sa interest rate spread. Hindi nito maililigtas ang carry trade, bagkus ay pabilisin pa ang liquidation process. Dahil mabilis nang nawawala ang risk-free arbitrage space.

Kaya kahit mag-cut ng rate ang Fed, pansamantala lang nitong mapapakalma ang emosyon, ngunit hindi nito mapipigilan ang long-term at structural na capital outflow pabalik sa yen.

Konklusyon: Macro Double Kill ng Disyembre

Sa simula ng Disyembre, kailangan nating tanggapin na hindi na ito basta Christmas rally, kundi isang matinding macro stress test.

Dalawang malaking pagsubok ang hinaharap natin:

- Disyembre 10: Matutupad ba ng Fed ang 87.6% na rate cut expectation, at mananatili bang independent sa ilalim ng political shadow ni Trump?

- Disyembre 19: Pindutin ba ng Bank of Japan ang nuclear button na magtatapos sa zero interest rate era?

Ang pagbagsak ngayon ay rehearsal lang ng market para sa dalawang malaking pagsubok na ito.

Para sa mga crypto investor, ang tamang strategy ngayon ay hindi ang tumaya kung magbibitiw ba si Powell sa isang walang kwentang tsismis, kundi bantayan ng mabuti ang USD/JPY exchange rate at ang 10-year bond yield ng Japan.

Hangga't patuloy na tumataas ang yen at tumataas ang bond yield ng Japan, hindi pa tapos ang global deleveraging. Sa harap ng napakalaking macro meat grinder na ito, walang silbi ang anumang K-line technical analysis.

Huwag sumalo ng lumilipad na kutsilyo. Hintayin munang humupa ang hangin sa Tokyo, bago pagmasdan ang ulap sa Washington.