Bakit pabor sa mga risk asset ang kasalukuyang macroeconomic environment?

Sa maikling panahon, positibo ang pananaw para sa mga risk assets dahil sa suporta ng AI capital expenditure at konsumo ng mayayamang sektor na nagpapalakas ng kita. Ngunit sa pangmatagalan, kinakailangang mag-ingat sa mga structural risk na maaaring idulot ng sovereign debt, krisis sa populasyon, at muling pagbabalangkas ng geopolitics.

Pansamantalang positibo ako sa mga risk asset, dahil ang AI capital expenditure at konsumo ng mayayaman ay sumusuporta sa kita, ngunit sa pangmatagalan ay kailangang mag-ingat sa mga estruktural na panganib na dulot ng sovereign debt, krisis sa populasyon, at muling pagbubuo ng heopolitika.

May-akda: @arndxt_xo

Pagsasalin: AididiaoJP, Foresight News

Isang pangungusap na buod: Ako ay bullish sa risk asset sa maikling panahon, dahil sa AI capital expenditure, konsumo na pinapagana ng mayayamang sektor, at patuloy na mataas na nominal growth, na pawang pabor sa corporate profitability sa estruktural na aspeto.

Mas simple: Kapag bumababa ang halaga ng paghiram ng pera, kadalasan ay maganda ang performance ng mga "risk asset".

Ngunit kasabay nito, ako ay may pagdududa sa kasalukuyang naratibo natin tungkol sa kung ano ang ibig sabihin ng lahat ng ito para sa susunod na dekada:

- Ang problema sa sovereign debt ay hindi mareresolba maliban sa pamamagitan ng kumbinasyon ng inflation, financial repression, o mga hindi inaasahang pangyayari.

- Ang fertility rate at estruktura ng populasyon ay tahimik na maglilimita sa tunay na paglago ng ekonomiya at palihim na magpapalaki ng panganib sa politika.

- Ang Asia, lalo na ang China, ay lalong magiging sentro ng oportunidad at tail risk.

Kaya't nagpapatuloy ang trend, patuloy na hawakan ang mga profit engine. Ngunit sa pagbuo ng portfolio, dapat kilalanin na ang landas patungo sa currency depreciation at demographic adjustment ay magiging puno ng balakid, hindi laging maayos.

Ang Ilusyon ng Konsensus

Kung babasahin mo lang ang pananaw ng mga pangunahing institusyon, iisipin mong nabubuhay tayo sa pinaka-perpektong macro world:

Ang economic growth ay "matatag", ang inflation ay papalapit sa target, ang artificial intelligence ay pangmatagalang tailwind, at ang Asia ay bagong diversified engine.

Ang pinakabagong 2026 Q1 outlook ng HSBC ay malinaw na halimbawa ng ganitong konsensus: manatili sa bull market ng stock market, overweight sa technology at communication services, tumaya sa AI winners at Asian markets, i-lock ang investment grade bond yields, at gumamit ng alternative at multi-asset strategies para i-smooth ang volatility.

Bahagya akong sumasang-ayon sa pananaw na ito. Ngunit kung dito ka lang titigil, mamimiss mo ang tunay na mahalagang kwento.

Sa ilalim ng ibabaw, ang totoong sitwasyon ay:

- Isang profit cycle na pinapagana ng AI capital expenditure, na mas malakas kaysa inaasahan ng karamihan.

- Isang monetary policy transmission mechanism na bahagyang hindi gumagana dahil sa napakalaking public debt na nakapatong sa private balance sheets.

- Ilang estruktural na time bombs—sovereign debt, pagbagsak ng fertility rate, geopolitical restructuring—na hindi mahalaga sa kasalukuyang quarter, ngunit napakahalaga para sa kung ano ang magiging "risk asset" pagkalipas ng sampung taon.

Ang artikulong ito ay pagtatangka kong pag-isahin ang dalawang mundong ito: ang makintab, madaling ibenta na "resilience" story, at ang magulo, komplikado, at path-dependent na macro reality.

1. Konsensus ng Merkado

Magsimula tayo sa karaniwang pananaw ng mga institutional investor.

Simple lang ang kanilang lohika:

- Magpapatuloy ang bull market sa stocks, ngunit tataas ang volatility.

- Dapat diversified ang sector style: overweight sa technology at communication, kasabay ng utilities (demand sa kuryente), industrials, at financials para sa value at diversification.

- Gamitin ang alternative investments at multi-asset strategies para protektahan laban sa downside—tulad ng gold, hedge funds, private credit/equity, infrastructure, at volatility strategies.

Ang focus ay sa pagkuha ng yield opportunities:

- Dahil makitid na ang spread, ilipat ang pondo mula high yield bonds papuntang investment grade bonds.

- Dagdagan ang emerging market hard currency corporate bonds at local currency bonds para makuha ang spread at low correlation sa stocks.

- Gamitin ang infrastructure at volatility strategies bilang sources ng inflation-hedged yield.

Gawing core ng diversification ang Asia:

- Overweight sa China, Hong Kong, Japan, Singapore, Korea.

- Tutukan ang themes: Asian data center boom, leading innovators ng China, Asian corporate return enhancement sa pamamagitan ng buybacks/dividends/M&A, at high-quality Asian credit bonds.

Sa fixed income, malinaw ang kanilang pabor:

- Global investment grade corporate bonds, dahil nag-aalok ito ng mataas na spread at may pagkakataong i-lock ang yields bago bumaba ang policy rates.

- Overweight sa emerging market local currency bonds para makuha ang spread, potential FX gains, at low correlation sa stocks.

- Bahagyang underweight sa global high yield bonds, dahil mataas ang valuation at may idiosyncratic credit risks.

Ito ay textbook na "late cycle but not over" allocation: sumabay sa trend, mag-diversify, hayaan ang Asia, AI, at yield strategies na mag-drive ng iyong portfolio.

Sa tingin ko, sa susunod na 6-12 buwan, tama sa pangkalahatan ang strategy na ito. Ngunit ang problema ay karamihan ng macro analysis ay dito lang natatapos, samantalang dito pa lang nagsisimula ang tunay na panganib.

2. Mga Bitak sa Ilalim ng Ibabaw

Sa macro perspective:

- Ang nominal spending growth ng US ay nasa 4-5%, na direktang sumusuporta sa corporate revenues.

- Ngunit ang mahalaga: Sino ang gumagastos? Saan nanggagaling ang pera?

Ang simpleng pagtalakay sa pagbaba ng savings rate ("wala nang pera ang consumer") ay hindi tumatama sa punto. Kung ang mayayamang pamilya ay gumagamit ng savings, nagpapataas ng credit, at nagli-liquidate ng asset returns, kahit bumagal ang wage growth at humina ang job market, magpapatuloy pa rin ang kanilang konsumo. Ang konsumo na lampas sa kita ay sinusuportahan ng balance sheet (kayamanan), hindi ng income statement (kasalukuyang kita).

Ibig sabihin, malaking bahagi ng marginal demand ay nagmumula sa mayayamang pamilya na may matibay na balance sheet, hindi sa malawakang tunay na income growth.

Kaya't tila magkasalungat ang data:

- Malakas pa rin ang overall consumption.

- Unti-unting humihina ang labor market, lalo na sa mababang posisyon.

- Lalong lumalala ang income at asset inequality, na nagpapalakas pa sa pattern na ito.

Dito ako lumilihis mula sa mainstream na "resilience" narrative. Ang macro aggregates ay mukhang maganda dahil lalong pinangungunahan ito ng maliit na grupo na nasa tuktok ng income, wealth, at capital access.

Para sa stock market, ito ay positibo pa rin (hindi mahalaga sa profit kung galing sa isang mayaman o sampung mahirap ang kita). Ngunit para sa social stability, political environment, at long-term growth, ito ay isang mabagal na sumasabog na panganib.

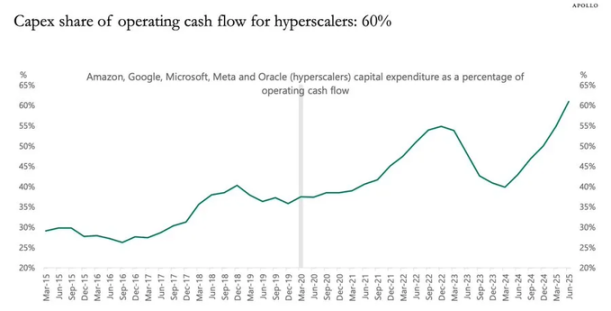

3. Stimulus Effect ng AI Capital Expenditure

Ang pinaka-underestimated na dynamic ngayon ay ang AI capital expenditure at ang epekto nito sa kita.

Sa madaling salita:

- Ang investment expenditure ay kita ng iba ngayon.

- Ang kaugnay na gastos (depreciation) ay unti-unting lalabas sa mga susunod na taon.

Kaya kapag ang AI hyperscalers at kaugnay na kumpanya ay malaki ang itinaas sa total investment (hal. 20% growth):

- Malaki at maagang tumataas ang revenue at profit.

- Ang depreciation ay unti-unting tumataas kasabay ng inflation.

- Ipinapakita ng data na sa anumang oras, ang pinakamagandang single indicator para ipaliwanag ang profit ay total investment minus capital consumption (depreciation).

Nagbibigay ito ng isang napakasimpleng konklusyon na iba sa consensus: Habang tumatagal ang AI capital expenditure wave, ito ay may stimulative effect sa business cycle at nagpapalaki ng corporate profitability.

Huwag subukang pigilan ang tren na ito.

Akma ito sa overweight ng HSBC sa tech stocks at sa tema ng "evolving AI ecosystem"—maaga rin nilang pinoposisyon ang parehong profit logic, kahit iba ang paraan ng pagpapahayag.

Ang mas pinagdududahan ko ay ang naratibo tungkol sa pangmatagalang epekto nito:

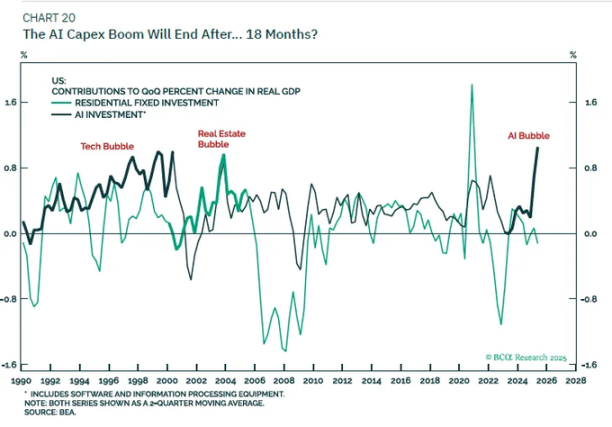

Hindi ako naniniwalang ang AI capital expenditure lang ay magdadala sa atin sa isang bagong era ng 6% real GDP growth.

Kapag lumiit ang financing window para sa corporate free cash flow at napuno ang balance sheet, babagal ang capital expenditure.

Kapag ang depreciation ay unti-unting humabol, mawawala ang "profit stimulus" effect na ito; babalik tayo sa underlying trend ng population growth + productivity improvement, na hindi naman mataas sa developed countries.

Kaya ang aking posisyon ay:

- Tactically: Hangga't patuloy na tumataas ang total investment data, manatiling bullish sa mga beneficiary ng AI capital expenditure (chips, data center infrastructure, power grid, niche software, atbp.).

- Strategically: Ituring ito bilang cyclical profit boom, hindi permanenteng reset ng trend growth rate.

4. Bonds, Liquidity, at Ang Bahagyang Hindi Gumaganang Transmission Mechanism

Nagiging kakaiba na ang bahaging ito.

Historically, ang 500 basis points na rate hike ay matinding sumasaktan sa net interest income ng private sector. Ngunit ngayon, ang trilyon-trilyong public debt bilang safe asset ay nakaupo sa private balance sheets, na bumabaluktot sa relasyon na ito:

- Ang pagtaas ng interest rates ay nangangahulugang mas mataas na interest income para sa mga may hawak ng government bonds at reserves.

- Maraming kumpanya at pamilya ang may fixed rate na utang (lalo na sa mortgage).

- Resulta: Hindi lumala ang net interest burden ng private sector gaya ng inaasahan ng macro models.

Kaya't narito tayo sa:

- Isang Fed na nahihirapan: Mataas pa rin ang inflation kaysa sa target, ngunit humihina ang labor data.

- Isang volatile na rate market: Ang best trading strategy ngayong taon ay mean reversion sa bonds—bumili pagkatapos ng panic sell-off, magbenta pagkatapos ng mabilis na rally—dahil hindi malinaw ang macro environment kung "malaking rate cut" o "isa pang rate hike" ang susunod.

Tungkol sa "liquidity", simple ang pananaw ko:

- Ang balance sheet ng Fed ay mas parang narrative tool ngayon; ang net changes nito ay masyadong mabagal at maliit kumpara sa buong financial system, kaya hindi ito epektibong trading signal.

- Ang tunay na liquidity changes ay nangyayari sa private sector balance sheets at repo market: sino ang nangungutang, sino ang nagpapautang, at sa anong spread.

5. Utang, Demograpiya, at Pangmatagalang Anino ng China

Sovereign Debt: Alam na ang Wakas, Hindi ang Landas

Ang international sovereign debt issue ay ang pinaka-mahalagang macro topic ng ating panahon, at alam ng lahat na ang "solusyon" ay:

Sa pamamagitan ng currency depreciation (inflation), ibalik ang debt/GDP ratio sa manageable level.

Ang hindi pa tiyak ay ang landas:

Orderly financial repression:

- Panatilihing mas mataas ang nominal growth rate kaysa nominal interest rate,

- Payagan ang inflation na bahagyang mas mataas sa target,

- Dahan-dahang bawasan ang tunay na debt burden.

Magulong crisis events:

- Nagpa-panic ang market dahil sa fiscal trajectory na hindi makontrol.

- Biglang tumataas ang term premium.

- Nagkakaroon ng currency crisis ang mas mahihinang sovereigns.

Naranasan na natin ito nang bahagya ngayong taon, nang tumaas ang US long-term bond yields dahil sa fiscal worries. Itinuro rin ng HSBC na ang narrative ng "fiscal trajectory deterioration" ay umaabot sa peak tuwing may budget discussions, at humuhupa kapag nag-aalala na ang Fed sa growth.

Sa tingin ko, malayo pa ang ending ng drama na ito.

Fertility Rate: Mabagal na Macro Crisis

Bumaba na sa below replacement level ang global fertility rate, hindi lang sa Europe at East Asia, kundi pati na rin sa Iran, Turkey, at unti-unting umaabot sa ilang bahagi ng Africa. Isa itong malalim na macro shock na natatabunan ng demographic figures.

Ang mababang fertility rate ay nangangahulugan ng:

- Mas mataas na dependency ratio (mas maraming kailangang alagaan).

- Mas mababang long-term real economic growth potential.

- Pangmatagalang social distribution pressure at political tension dahil patuloy na mas mataas ang capital returns kaysa wage growth.

Kapag pinagsama mo ang AI capital expenditure (isang capital deepening shock) at pagbaba ng fertility rate (isang labor supply shock),

Makakakuha ka ng ganitong mundo:

- Napakahusay ng nominal performance ng capital owners.

- Mas nagiging unstable ang political system.

- Nahihirapan ang monetary policy: kailangang suportahan ang growth, ngunit iwasan ang wage-price spiral inflation kapag nagkaroon ng bargaining power ang labor.

Hindi mo ito makikita sa institutional outlook slides para sa susunod na 12 buwan, ngunit napakahalaga nito para sa 5-15 taon na asset allocation horizon.

China: Ang Napapabayaan na Key Variable

Optimistiko ang pananaw ng HSBC sa Asia: positibo sa policy-driven innovation, AI cloud potential, governance reform, mas mataas na corporate returns, mababang valuation, at tailwind mula sa malawakang rate cuts sa rehiyon.

Ang pananaw ko:

- Sa 5-10 taon na horizon, mas malaki ang panganib ng zero allocation sa China at North Asia kaysa sa moderate allocation.

- Sa 1-3 taon na horizon, ang pangunahing panganib ay hindi macro fundamentals kundi policy at geopolitics (sanctions, export controls, capital flow restrictions).

Maaaring isaalang-alang ang sabayang allocation sa China AI, semiconductors, data center infrastructure-related assets, at high dividend, high quality credit bonds, ngunit dapat mong itakda ang laki ng allocation base sa malinaw na policy risk budget, hindi lang sa historical Sharpe ratio.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Tinututukan ng Ethereum ang breakout sa 3,212 habang nananatiling matatag ang 3,000 dollar floor

Ang Malaking Pagsusugal ng Robinhood: Pagbagsak sa Crypto Party ng Indonesia sa Pamamagitan ng Buyout Blitz