Data Insight: Krajobraz lokalnych stablecoinów w Azji Południowo-Wschodniej w II kwartale 2025 roku

Stabilne kryptowaluty nieoparte na dolarze mają potencjał, by zwiększyć handel transgraniczny oraz włączenie finansowe w Azji Południowo-Wschodniej. Jednak czynniki takie jak rozdrobnienie regulacyjne, zmienność walut, ryzyko cyberbezpieczeństwa oraz nierównomiernie rozwinięta infrastruktura cyfrowa muszą być starannie zarządzane, aby osiągnąć zrównoważony rozwój.

Oryginalny tytuł: Q2 2025: Stan lokalnych stablecoinów (nie-USD) w Azji Południowo-Wschodniej

Oryginalny autor: rafi, Badacz kryptowalut

Oryginalne tłumaczenie: Deep Tide TechFlow

Kluczowe punkty

· Dominacja stablecoinów powiązanych z dolarem singapurskim: XSGD jest jedynym emitentem stablecoina powiązanego z dolarem singapurskim i zajmuje dominującą pozycję na rynku lokalnych stablecoinów w Azji Południowo-Wschodniej, korzystając z partnerstw z Grab i Alibaba.

· Wskaźniki rynkowe: Działa na ponad 8 łańcuchach EVM, z 8 emitentami i wsparciem dla 5 lokalnych walut. W drugim kwartale 2025 roku wolumen obrotu na zdecentralizowanych giełdach (DEX) osiągnął 136 milionów dolarów (z dominacją łańcucha Avalanche i dolara singapurskiego), co stanowi spadek o 66% w porównaniu do 404 milionów dolarów z pierwszego kwartału.

· Postęp regulacyjny: Monetary Authority of Singapore rozwija ramy regulacyjne dla stablecoinów powiązanych z dolarem singapurskim oraz SCS powiązanych z walutami G10; Indonezja i Malezja wprowadzają eksperymenty w ramach piaskownic regulacyjnych.

· Handel transgraniczny: W 2023 roku tylko 22% handlu Azji Południowo-Wschodniej odbywało się wewnątrz regionu, a nadmierne poleganie na USD prowadziło do kosztownych opóźnień i opłat. Lokalne stablecoiny mogą usprawnić procesy rozliczeniowe, oferując natychmiastowe, niskokosztowe transfery, a także przyspieszyć je dzięki regionalnej inicjatywie płatności kodem QR ASEAN Business Advisory Council.

· Włączenie finansowe: Ponad 260 milionów ludzi w Azji Południowo-Wschodniej nadal nie ma dostępu do bankowości lub nie posiada konta bankowego. Po zintegrowaniu stablecoinów niepowiązanych z USD z portfelami superaplikacji, takimi jak GoPay czy MoMo, mogą one rozszerzyć dostępne i przystępne kanały usług finansowych dla przekazów pieniężnych, mikropłatności i codziennych płatności cyfrowych.

PKB Azji Południowo-Wschodniej (SEA) wynosi 3,8 biliona dolarów, a populacja 671 milionów. Jako piąta co do wielkości gospodarka świata, konkurująca z innymi gospodarkami i posiadająca 440 milionów użytkowników internetu, napędza transformację cyfrową.

Na tle tej gospodarczej dynamiki, stablecoiny niepowiązane z USD oraz waluty cyfrowe powiązane z walutami regionalnymi lub koszykami walut dostarczają przełomowych narzędzi dla ekosystemu finansowego Azji Południowo-Wschodniej. Poprzez zmniejszenie zależności od USD, stablecoiny te mogą zwiększyć efektywność handlu transgranicznego, ustabilizować transakcje wewnątrzregionalne oraz wspierać włączenie finansowe w zróżnicowanych gospodarkach.

Artykuł ten omawia, dlaczego stablecoiny niepowiązane z dolarem są kluczowe dla instytucji finansowych i decydentów w Azji Południowo-Wschodniej, którzy dążą do kształtowania odpornej, zintegrowanej przyszłości gospodarczej.

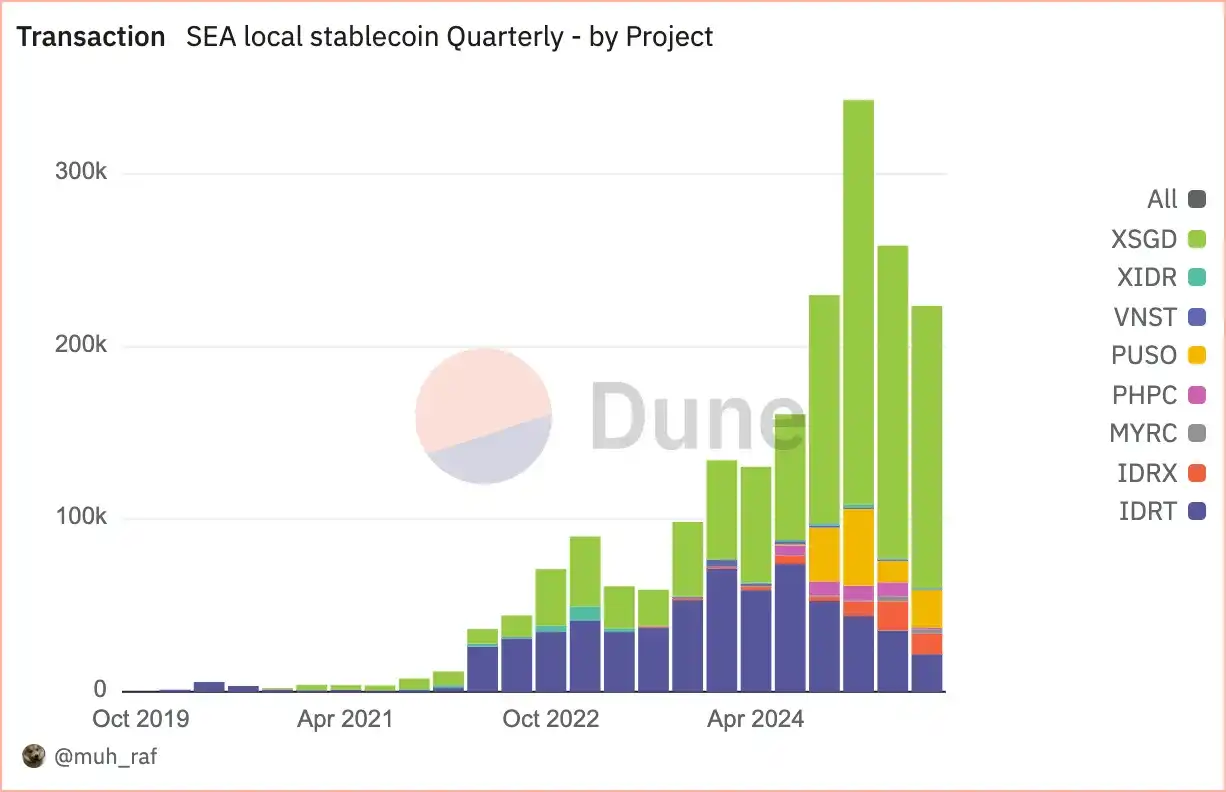

Transakcje

Źródło:

Od stycznia 2020 roku adopcja stablecoinów niepowiązanych z dolarem w Azji Południowo-Wschodniej gwałtownie wzrosła – z początkowych 2 projektów do 8 projektów w 2025 roku. Wzrost ten napędzany jest rosnącymi wolumenami transakcji oraz wykorzystaniem różnorodnych platform blockchain.

W drugim kwartale 2025 roku wolumen transakcji stablecoinów niepowiązanych z dolarem w Azji Południowo-Wschodniej osiągnął 258 000 transakcji, przy czym stablecoiny powiązane z dolarem singapurskim (SGD), zwłaszcza XSGD, posiadały 70,1% udziału w rynku, a stablecoiny powiązane z rupią indonezyjską (IDR) (IDRT i IDRX) – 20,3%. Odzwierciedla to silną aktywność gospodarczą regionu oraz wsparcie regulacyjne, podkreślając ich kluczową rolę w cyfrowej gospodarce Azji Południowo-Wschodniej.

Źródło:

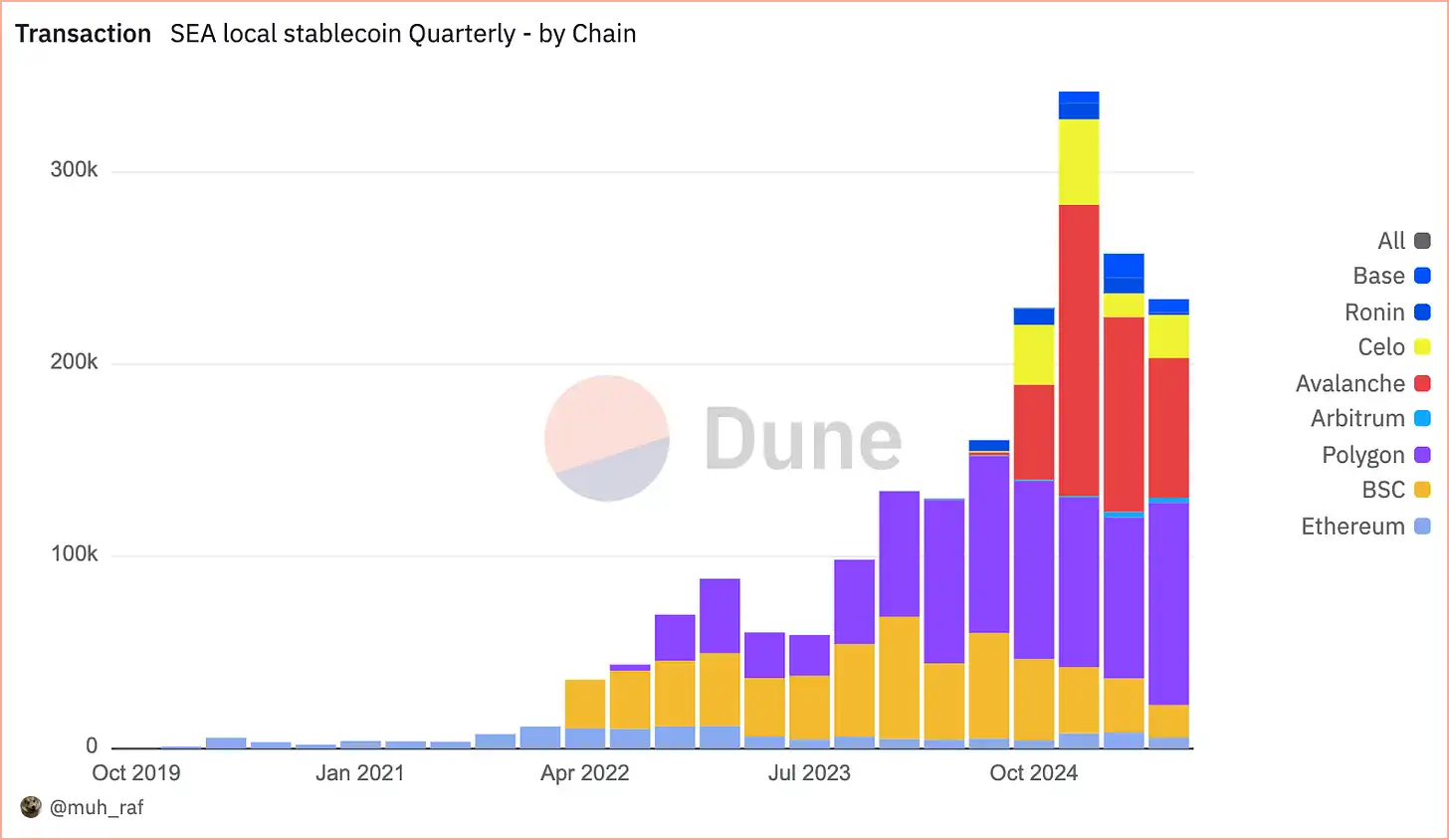

W ciągu ostatnich czterech lat, od 2020 roku, wolumen transakcji stablecoinów niepowiązanych z dolarem w Azji Południowo-Wschodniej przekroczył 1 milion transakcji, napędzany szeroką adopcją i silną obecnością na łańcuchach EVM, co prowadzi do ciągłego wzrostu udziału w rynku z kwartału na kwartał. W drugim kwartale 2025 roku Avalanche prowadził z 39,4% udziałem w rynku (101 000 transakcji), następnie Polygon (83 000 transakcji, 32,5%) i Binance Smart Chain (28 000 transakcji, 10,9%). Szybki wzrost Avalanche wynika głównie z projektu XSGD, który jest obecnie jedynym stablecoinem działającym na łańcuchu Avalanche i od momentu uruchomienia zyskał znaczną popularność. XSGD to stablecoin powiązany 1:1 z dolarem singapurskim, emitowany przez StraitsX. StraitsX to główna instytucja płatnicza licencjonowana przez Monetary Authority of Singapore (MAS).

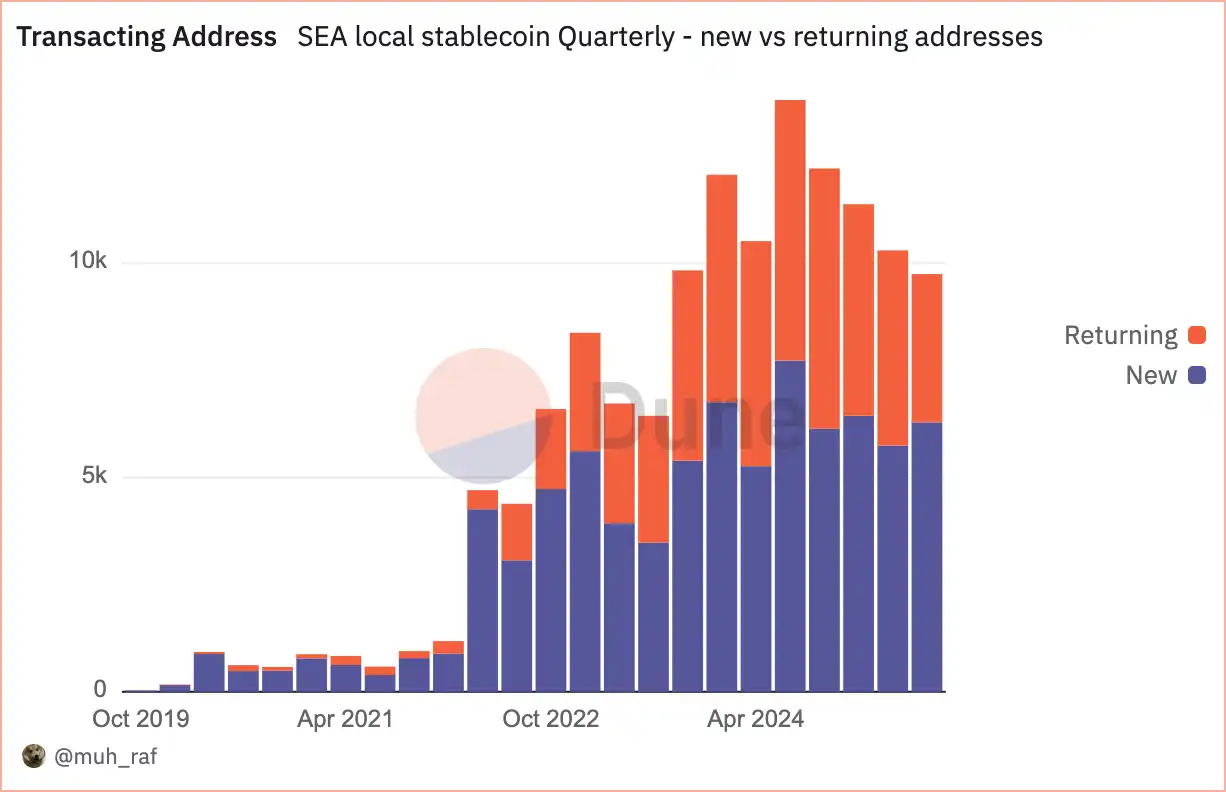

Adresy zdarzeń

Źródło:

Od drugiego kwartału 2025 roku stablecoiny niepowiązane z dolarem w Azji Południowo-Wschodniej są szeroko stosowane, a liczba aktywnych (handlujących) adresów znacząco wzrosła do ponad 10 000, w tym 4 558 powracających adresów i 5 743 nowych adresów, co pokazuje stały wzrost liczby użytkowników stablecoinów i rosnące zaangażowanie.

Źródło:

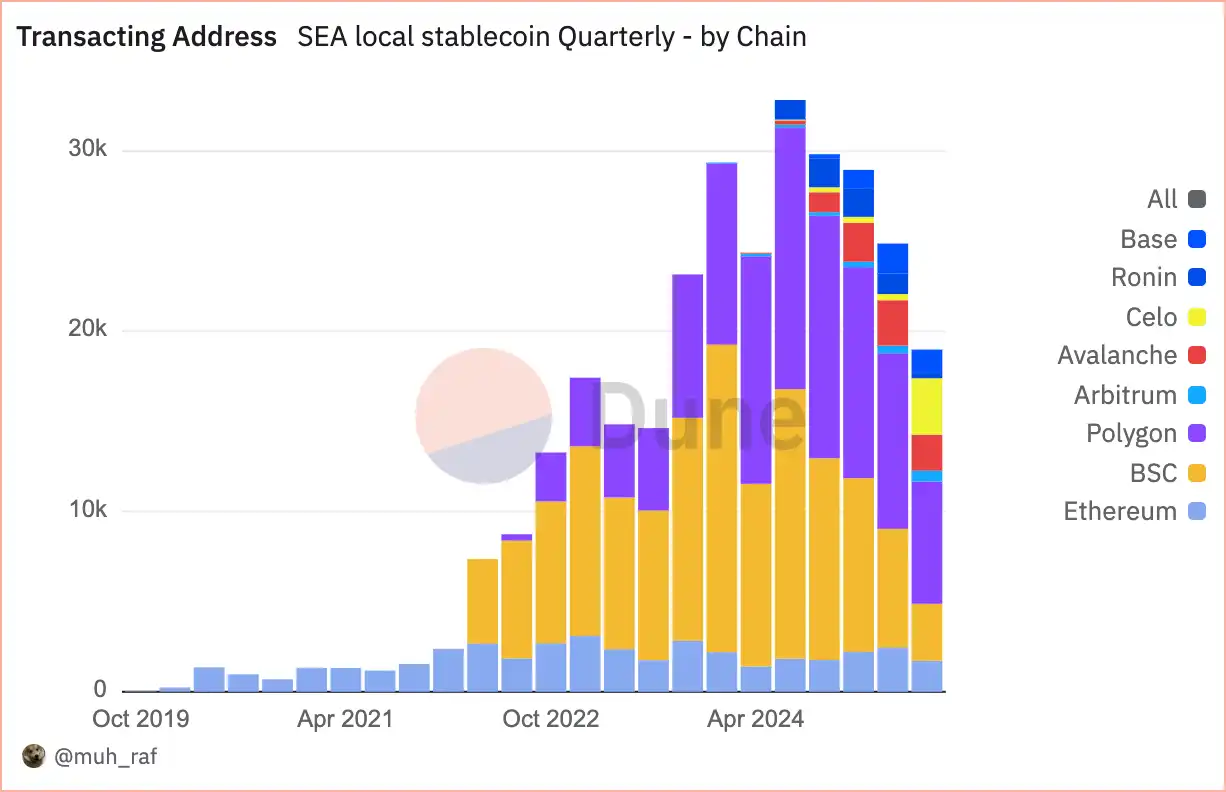

W przeciwieństwie do wolumenu transakcji, który odzwierciedla ogólny poziom aktywności, aktywne (handlujące) adresy odzwierciedlają zaangażowanie użytkowników i tempo adopcji. W drugim kwartale 2025 roku, wśród stablecoinów niepowiązanych z dolarem w Azji Południowo-Wschodniej, Polygon prowadził z 39,2% udziałem, następnie Binance Smart Chain (BSC) z 23,1% udziałem oraz Avalanche z 10,1% udziałem.

Uwaga: W widoku „Grouped by Chain” adresy dokonujące transakcji stablecoinami na wielu łańcuchach (takich jak Polygon i BSC) są liczone osobno na każdym łańcuchu, stąd suma jest wyższa niż w widoku „Ungrouped” (dane z deduplikacją).

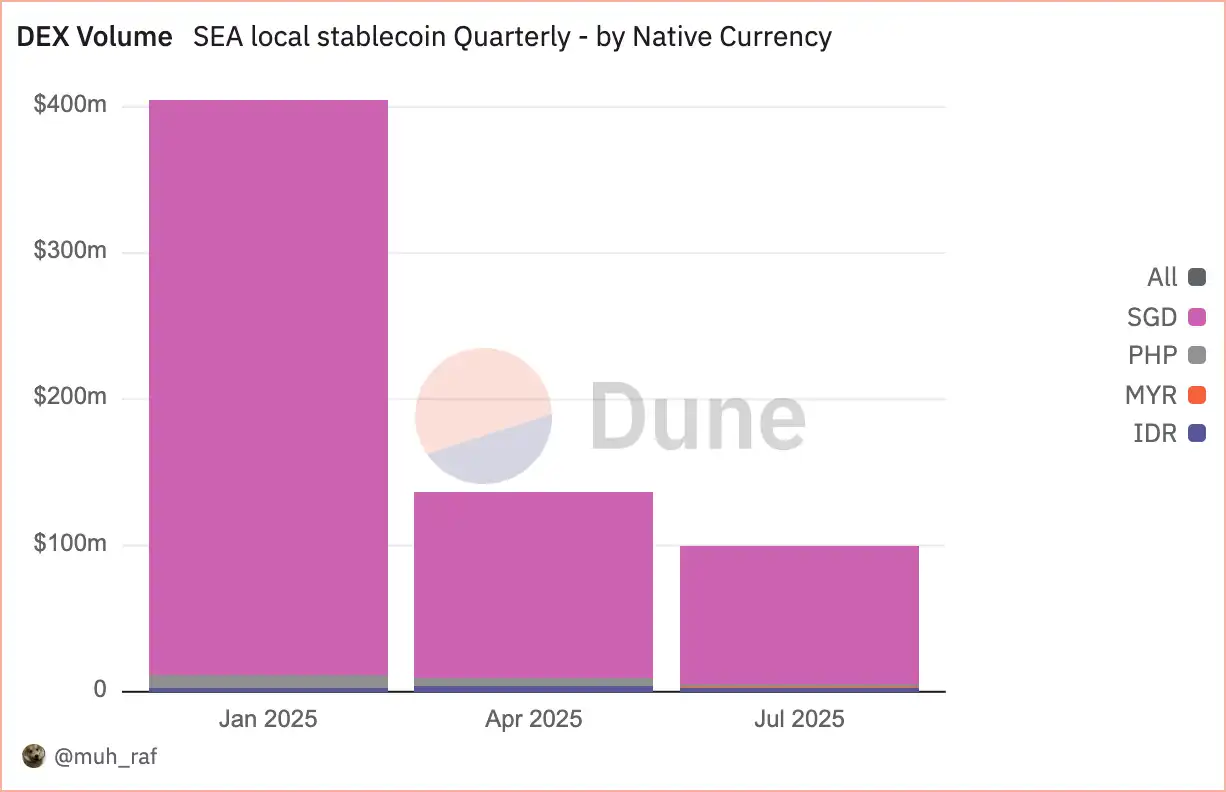

Wolumen obrotu DEX

Źródło:

W drugim kwartale 2025 roku wolumen obrotu na DEX spadł o 66% z 404 milionów dolarów w pierwszym kwartale do 136 milionów dolarów. Avalanche prowadził z 51% (69 milionów dolarów), następnie Polygon z 33% (45 milionów dolarów) oraz Ethereum z 9% (12 milionów dolarów). Ten spadek podkreśla trend blockchain w kierunku skalowalności, gdzie Avalanche i Polygon przodują.

Źródło:

Jak wspomniano wcześniej, w drugim kwartale 2025 roku wolumen obrotu na DEX, liczony w lokalnych walutach, osiągnął 132 miliony dolarów, z stablecoinami powiązanymi z dolarem singapurskim na czele, dominującymi na rynku stablecoinów niepowiązanych z dolarem amerykańskim w Azji Południowo-Wschodniej. Aktywa wyceniane w dolarach singapurskich stanowiły 93,1% (127 milionów dolarów), następnie peso filipińskie (PHP) – 3,9% (5 milionów dolarów) oraz rupia indonezyjska (IDR) – 2,7% (3,6 miliona dolarów). Podkreśla to dominującą pozycję dolara singapurskiego w regionalnej aktywności DEX.

Stablecoiny w Azji Południowo-Wschodniej: Szanse i wyzwania

Szanse

· Zwiększenie efektywności handlu transgranicznego

W 2023 roku handel wewnątrzregionalny w Azji Południowo-Wschodniej stanowił 22% całkowitego handlu, ale transakcje często przechodzą przez banki korespondencyjne oparte na USD, co skutkuje wysokimi opłatami i opóźnieniami sięgającymi nawet 2 dni. Stablecoiny powiązane z walutami Azji Południowo-Wschodniej oferują bardziej efektywną alternatywę, umożliwiając niemal natychmiastowe rozliczenia przy niższych kosztach. W oparciu o to, ASEAN Business Advisory Council (BAC) przyjął transgraniczne płatności kodem QR rozliczane w lokalnej walucie. Współpraca między BAC a emitentami stablecoinów z Azji Południowo-Wschodniej powinna dodatkowo obniżyć koszty przekazów i poprawić kursy wymiany.

· Promowanie włączenia finansowego

W Azji Południowo-Wschodniej 260 milionów ludzi nie ma dostępu do bankowości lub nie posiada kont bankowych, stablecoiny niepowiązane z dolarem amerykańskim mogą zapełnić tę lukę w usługach finansowych. Portfele stablecoinów oparte na urządzeniach mobilnych, zintegrowane z platformami takimi jak GoPay w Indonezji czy MoMo w Wietnamie, mogą ułatwić niskokosztowe przekazy pieniężne i transakcje o małej wartości.

Wyzwania

· Niepewność regulacyjna i fragmentacja

Zróżnicowany krajobraz regulacyjny w Azji Południowo-Wschodniej wprowadził niepewność dla emitentów i użytkowników stablecoinów. Istnieją znaczące różnice w politykach poszczególnych krajów – Singapur jest stosunkowo postępowy, podczas gdy inne kraje mają bardziej rygorystyczne przepisy, co może prowadzić do wyzwań związanych z zgodnością i nierównomierną adopcją.

Zalecenie: Decydenci z Azji Południowo-Wschodniej powinni współpracować nad ustanowieniem jednolitych ram regulacyjnych dla stablecoinów, zapewniając jasne wytyczne dotyczące licencjonowania, ochrony konsumentów i zgodności z przepisami AML, aby budować zaufanie i spójność.

· Zmienność rynku i ryzyko powiązania walutowego

Stablecoiny powiązane z walutami regionalnymi są podatne na wahania lokalnych walut, co może podważyć ich stabilność i zaufanie użytkowników. Niewystarczające zabezpieczenie rezerwowe lub słabe zarządzanie mogą dodatkowo zwiększyć ryzyko.

Sugestia: Emitenci stablecoinów powinni utrzymywać przejrzyste, w pełni zabezpieczone rezerwy i poddawać się regularnym, niezależnym audytom zewnętrznym. Dywersyfikacja koszyka walut powiązanych może również pomóc w ograniczeniu ryzyka zmienności.

Wnioski

Do drugiego kwartału 2025 roku rynek stablecoinów niepowiązanych z dolarem amerykańskim w Azji Południowo-Wschodniej odnotował znaczący wzrost napędzany współpracą z Grab i Alibaba, prowadzony przez emitenta XSGD powiązanego wyłącznie z dolarem singapurskim. Działa na ponad 8 łańcuchach EVM, posiada 8 emitentów i obsługuje 5 lokalnych walut. Wolumen obrotu na zdecentralizowanych giełdach (DEX) osiągnął 136 milionów dolarów, głównie skoncentrowany na Avalanche i dolarze singapurskim, ale spadł o 66% w porównaniu do 404 milionów dolarów z pierwszego kwartału. Monetary Authority of Singapore (MAS) rozwija ramy regulacyjne dla stablecoinów powiązanych z dolarem singapurskim i walutami G10, podczas gdy Indonezja i Malezja wprowadziły piaskownice regulacyjne.

Wzrost ten podkreśla potencjał stablecoinów niepowiązanych z dolarem amerykańskim w Azji Południowo-Wschodniej do zwiększenia handlu transgranicznego i włączenia finansowego. Jednak czynniki takie jak fragmentacja regulacyjna, zmienność walut, ryzyko cyberbezpieczeństwa i nierówna infrastruktura cyfrowa wymagają starannego zarządzania, aby osiągnąć zrównoważony rozwój.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Kolejka do unstakingu Ethereum rośnie wykładniczo: co to oznacza dla ceny?

Cena Bitcoin rośnie o 8%, wrzesień 2025 na dobrej drodze do najlepszego wyniku od 13 lat

Ruch w kierunku przejścia na niezależny blockchain warstwy 1 po wcześniejszych kontrowersjach

Move Industries przeniesie projekt Movement z sidechaina na niezależny blockchain warstwy 1 (Layer 1). W maju współzałożyciel Movement, Rushi Manche, został zwolniony po skandalu związanym z 66 milionami tokenów MOVE.

Profesjonalny analityk rynku pomoże Ci zrozumieć rynek