Raport EMC Labs z września: Analiza logiki uruchomienia, działania i zakończenia cyklu BTCsh w tym okresie

Od początku tego cyklu struktura rynku kryptowalut uległa drastycznym zmianom, dlatego konieczne jest ponowne przemyślenie logiki działania BTC oraz sposobu jego zakończenia.

Autor: 0xWeilan

Zgodnie z notowaniami Coinbase, BTC osiągnął 4-letnie minimum na poziomie 15460.00 USD za sztukę w dniu 21 listopada 2022 roku. Ten dzień uznajemy za koniec poprzedniego cyklu i początek obecnego.

Od tego dnia do 30 września bieżącego roku, BTC działał w warunkach zmienności przez 1044 dni, co czasowo zbliża się do szczytów dwóch poprzednich cykli (około 1060 dni po dołku). Zakładając liniową kalkulację, BTC osiągnie szczyt tego cyklu w październiku 2025 roku.

Porównanie cen BTC w 5 cyklach

To "cykliczne prawo" BTC wynika z rozprzestrzeniania się konsensusu i spekulacyjnej gorączki wywołanej halvingiem, i do dziś pozostaje najważniejszym wskaźnikiem cyklu dla tradycyjnych dużych posiadaczy BTC. Ta grupa odegrała decydującą rolę w kształtowaniu szczytów BTC w przeszłości. To właśnie ich masowa realizacja zysków i wyprzedaże wyczerpały płynność, co ostatecznie doprowadziło do uformowania szczytu cyklu.

Obecnie ta grupa intensyfikuje wyprzedaże, co sugeruje, że "szczyt" może być blisko. Jednak inne wskaźniki szczytu, takie jak gwałtowny wzrost cen czy nagły wzrost liczby nowych adresów, nie pojawiły się. To rodzi pytanie, czy to "cykliczne prawo" nadal będzie kształtować rynek i szczyt cyklu, czy też przestanie działać? Czy hossa BTC rozpoczęta w listopadzie 2022 zakończy się w październiku?

W tym raporcie EMC Labs wykorzystuje własny "wieloczynnikowy model analizy cyklu BTC", aby przeanalizować ruchy cen BTC w obecnym cyklu, wyjaśnić, które siły rynkowe i logika podstawowa rzeczywiście napędzały cykl, i ostatecznie przedstawić naszą analizę i ocenę, czy cena BTC osiągnie szczyt w październiku.

Pierwszy etap (2022.11~2023.09): Akumulacja przez długoterminowych inwestorów

Patrząc wstecz, bankructwo jednego z głównych nabywców poprzedniego cyklu, FTX, oraz jego kredytodawcy Voyager Digital i innych instytucji, oznaczało zakończenie oczyszczania tego cyklu. Po bankructwie FTX cena BTC spadła z poziomu 20000 USD do 15476 USD (dane Coinbase, dalej analogicznie), a najniższy punkt odnotowano 21 listopada 2024 roku.

Bankructwa FTX i innych instytucji przyspieszyły osiągnięcie dna rynku, ale to długoterminowi inwestorzy (long-term holders) poprzez realizację zysków i wyprzedaże byli kluczową siłą kończącą cykl. W okresie euforii krótkoterminowi inwestorzy kupują, a długoterminowi sprzedają; gdy rynek stygnie, krótkoterminowi sprzedają, a długoterminowi zaczynają akumulować.

Statystyka zmian pozycji długoterminowych inwestorów w poprzednim cyklu

Podobnie jak w poprzednich cyklach, długoterminowi inwestorzy zaczęli gromadzić tokeny już w fazie bessy. W fazie dna, skala stratnych wyprzedaży przez krótkoterminowych inwestorów zaczęła się zmniejszać, a siła zakupowa długoterminowych inwestorów zaczęła napędzać wzrost cen, wyciągając BTC i rynek krypto z dna i rozpoczynając nowy cykl.

Jednocześnie, po pandemii cykl podwyżek stóp procentowych przez Fed zbliżał się do końca i oficjalnie zakończył się 26 lipca 2023 roku. Ze względu na wyprzedzające transakcje, Nasdaq Composite osiągnął dno 13 października 2022 i wyszedł z fazy dna w styczniu 2023. Cena BTC była zasadniczo zsynchronizowana, wyprzedzając oficjalne zakończenie podwyżek o około 9~10 miesięcy.

Wraz ze zbliżaniem się końca cyklu podwyżek stóp, zaostrzenie polityki pieniężnej doprowadziło do bankructw regionalnych banków w USA (Silicon Valley Bank, First Republic Bank), a rząd USA był zmuszony do szybkiego uwolnienia płynności. Indeks M2/DXY w USA zaczął odbijać od dna, zapewniając zewnętrzne wsparcie dla odbicia amerykańskiej giełdy i BTC.

USA M2/DXY

Okres “2022.11~2023.09” definiujemy jako pierwszy etap tego cyklu. Wraz z poprawą płynności makroekonomicznej, napięcie w strukturze posiadania tokenów na rynku krypto stało się podstawową siłą napędową wzrostu cen BTC w tym etapie.

Podwyżki stóp przez Fed oficjalnie zakończyły się w lipcu 2023, a akumulacja przez długoterminowych inwestorów trwała do końca września 2023.

W tym czasie firmy DATs i BTC Spot ETF nie były jeszcze główną siłą, a inwestorzy detaliczni nie byli jeszcze aktywni. W tym etapie wolumen emisji stablecoinów malał, a kapitał nadal odpływał z rynku krypto. Cyklowa akumulacja przez długoterminowych inwestorów była główną siłą napędową wzrostów.

W pierwszym etapie BTC odbił się z minimum 15476.00 USD do maksimum 31862.21 USD, co stanowi wzrost o 105.88%.

Drugi etap (2023.10~2024.03): BTC Spot ETF

Inflacja w USA nadal spadała, a krótkotrwały wzrost CPI w okresie lipiec-wrzesień 2023 uznano za fałszywy alarm, a lipiec ostatecznie potwierdzono jako miesiąc zakończenia cyklu podwyżek Fed.

Wraz ze zmianą oczekiwań rynkowych, aktywa ryzykowne zaczęły przyciągać kapitał, a zmiana apetytu na ryzyko przygotowała grunt pod drugi etap hossy BTC.

USA CPI

Prawdziwym katalizatorem drugiego etapu hossy BTC były oczekiwania na zatwierdzenie BTC Spot ETF oraz piąty halving BTC w kwietniu 2024.

Giganci zarządzania aktywami z Wall Street, tacy jak BlackRock i Fidelity, złożyli wnioski o BTC Spot ETF do SEC w czerwcu 2023, a spekulacyjny kapitał zaczął się gromadzić.

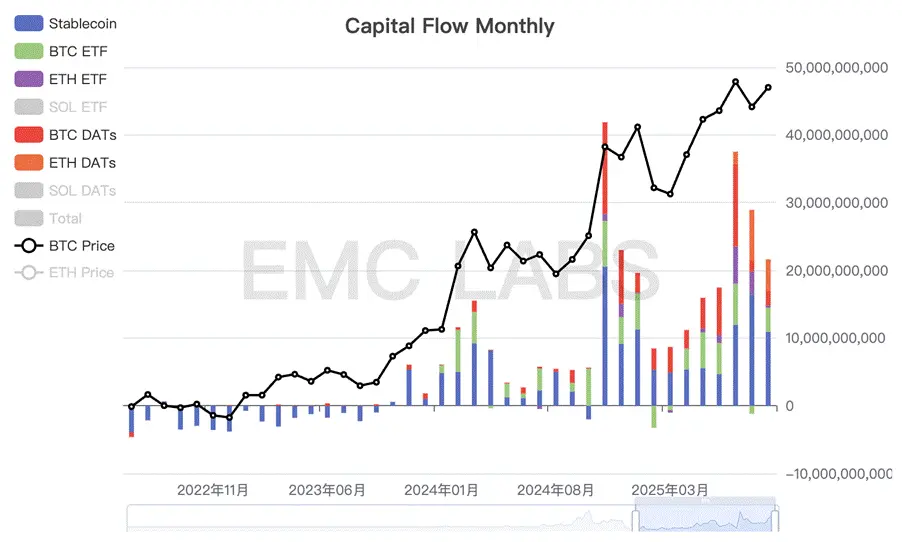

Wyróżniając 10 stycznia 2024 jako datę zatwierdzenia BTC Spot ETF przez SEC, drugi etap dzieli się na dwie części: pierwsza (2023.10~2024.01.10) była napędzana przez spekulacyjny kapitał obstawiający zatwierdzenie ETF, a druga (2024.01.10~2024.03.14) przez napływ nowych środków przez kanał ETF (ponad 12 miliardów USD).

Statystyka miesięcznych przepływów kapitału przez BTC Spot ETF i stablecoiny

Ponadto, kanał stablecoinów w październiku również całkowicie odwrócił trend odpływu i powrócił do napływu, a do końca marca łączna nowa emisja przekroczyła 26 miliardów USD, co było jednym z głównych motorów wzrostu w pierwszej połowie etapu.

Od października 2024 roku, gdy rozpoczął się ten etap, długoterminowi inwestorzy zaczęli redukować pozycje, a do końca etapu skala redukcji osiągnęła 900 000 sztuk.

Ten etap był napędzany przez spekulacyjny/inwestycyjny kapitał płynący przez kanał BTC Spot ETF, kapitał spekulacyjny/inwestycyjny na rynku (objawiający się masową emisją stablecoinów) oraz redukcję pozycji przez długoterminowych inwestorów. Siła zakupowa przewyższała siłę sprzedaży, a cena BTC gwałtownie rosła, a rynek był bardzo dynamiczny.

W drugim etapie BTC wzrósł z minimum 26955.25 USD do maksimum 73835.57 USD, co stanowi wzrost o 173.92%.

Trzeci etap (2024.04~2024.09): Rebalans po halvingu

W analizie drugiego etapu wskazaliśmy, że inwestycyjny/spekulacyjny kapitał oparty na tradycyjnej narracji halvingu BTC jest również kluczowym czynnikiem decydującym o rynku. To wyraźnie widać w trzecim etapie.

19 kwietnia 2024 BTC przeszedł czwarty halving, a nagroda za blok spadła z 6.25 BTC do 3.125 BTC. Chociaż ponad 95% BTC jest już w obiegu, wpływ halvingu na rzeczywistą podaż na rynku znacznie się zmniejszył, ale spekulacyjna hossa wokół halvingu faktycznie wyczerpała potencjał wzrostowy BTC. Od kwietnia 2024 do września BTC wszedł w siedmiomiesięczną fazę konsolidacji.

Z danych o przepływach kapitału wynika, że po osiągnięciu lokalnego szczytu w marcu, napływ środków przez kanał BTC Spot ETF zmniejszył się, ale pozostał na wysokim poziomie, natomiast kanał stablecoinów skurczył się jeszcze bardziej, a nawet chwilowo odnotował odpływ.

Statystyka miesięcznych przepływów kapitału przez BTC Spot ETF i stablecoiny

W tym okresie, mimo że Fed zakończył podwyżki stóp, obniżki jeszcze się nie rozpoczęły, napływ środków przez kanał ETF wyraźnie się zmniejszył, a kapitał na rynku odpłynął wraz z nadejściem halvingu, co wymusiło korektę i poszukiwanie nowej równowagi cenowej.

Rynek był w stanie się zrównoważyć i nie popadł w bessę dzięki sile stabilizującej ze strony długoterminowych inwestorów. Zauważyliśmy, że po kwietniu, wraz z odpływem płynności, długoterminowi inwestorzy przestali redukować pozycje, a po lipcu zaczęli ponownie akumulować. Ich zachowanie jest zgodne z wcześniejszymi wzorcami i wyznaczyło lokalne dno rynku.

W trzecim etapie najwyższa cena wyniosła 109588 USD, najniższa 74508 USD, a maksymalny spadek 32.01%, co nie przekroczyło progu korekty w hossie BTC.

Czwarty etap (2024.10~2025.01): Prokryptowalutowa polityka Trumpa

Po zakończeniu podwyżek stóp w lipcu 2023, stopa federalna utrzymywała się na wysokim poziomie 5.25~5.50, aby obniżyć CPI. Wysokie stopy stopniowo szkodziły rynkowi pracy, więc Fed w końcu na posiedzeniu we wrześniu 2024 rozpoczął obniżki i do końca roku obniżył stopy o 75 punktów bazowych.

Obniżki stóp zwiększyły apetyt na ryzyko na całym rynku, a kapitał masowo napływał do rynku krypto przez BTC Spot ETF i stablecoiny. Do końca stycznia 2025 zarządzane aktywa 11 amerykańskich BTC Spot ETF przekroczyły 100 miliardów USD, ustanawiając wiele rekordów. To pokazuje, że narracja BTC jako "cyfrowego złota" zyskała uznanie Wall Street, a BTC przechodzi z aktywa alternatywnego do głównego nurtu.

Oprócz obniżek stóp, kolejnym katalizatorem wzrostu BTC były wybory prezydenckie w USA. W tych wyborach kandydat Republikanów Donald John Trump całkowicie zmienił swoje podejście do kryptowalut, stając się najbardziej "prokryptowalutowym" kandydatem na prezydenta w historii USA, a jego rodzinna firma po zwycięstwie wyemitowała token MEME Trump.

Po objęciu urzędu Trump podpisał rozporządzenie wspierające aktywa cyfrowe i technologię blockchain, powołał międzyresortową grupę roboczą do przeglądu obecnych regulacji, ogłosił utworzenie "Strategicznych Rezerw Bitcoin" i "Amerykańskich Rezerw Aktywów Cyfrowych", podpisał "GENIUS Act" promujący rozwój stablecoinów zgodnie z przepisami. Ponadto mianował "prokryptowalutowych" urzędników na stanowiska Sekretarza Skarbu i przewodniczącego SEC, rzeczywiście wspierając rozwój aktywów cyfrowych i technologii blockchain w USA. Tak przyjaznej postawy i intensywności polityki nie było nigdy wcześniej – nawet Satoshi Nakamoto byłby zaskoczony.

Wraz z kampanią Trumpa ogromny kapitał szybko napłynął na rynek krypto przez ETF i stablecoiny, tworząc największy dotąd napływ środków w tym cyklu. Jednocześnie długoterminowi inwestorzy ponownie rozpoczęli wyprzedaże, realizując zyski.

Statystyka zrealizowanej wartości on-chain sieci Bitcoin

Pod wpływem prokryptowalutowej polityki USA aktywa cyfrowe stopniowo stają się głównym aktywem w USA. Poza BTC Spot ETF, dziesiątki firm DATs z Strategy na czele dołączyły do wyścigu o gromadzenie BTC i innych aktywów cyfrowych. Te dwie grupy stały się największymi nabywcami BTC na rynku.

BTC Spot ETF i firmy DATs posiadają już ponad lub blisko 5% BTC.

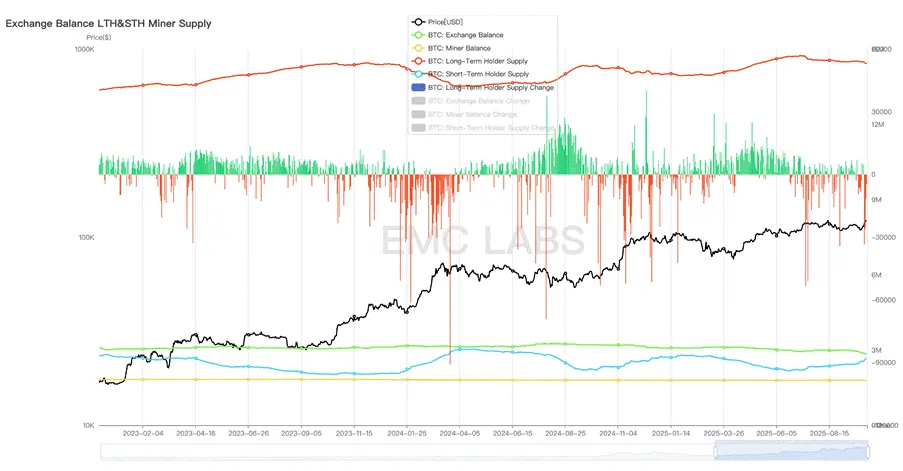

Wraz z masowym wejściem BTC Spot ETF i firm DATs, BTC wchodzi w erę wielkiej zmiany właścicieli. Duża ilość BTC przechodzi z rąk wczesnych posiadaczy do kont powierniczych BTC Spot ETF i firm DATs. To sprawia, że ilość BTC przechowywana na scentralizowanych giełdach, z których korzystali wczesni posiadacze krypto, zaczęła gwałtownie spadać. Do końca września 2025 ponad 400 000 BTC opuściło adresy zarządzane przez giełdy, co przy cenie 100 000 USD daje wartość ponad 40 miliardów USD.

Statystyka zapasów BTC na głównych giełdach krypto

W tym etapie i później ten odpływ nadal trwa, co pokazuje, że BTC przechodzi historyczną zmianę właścicieli. Wczesni inwestorzy (w tym ci trzymający ponad 7 lat) realizują ogromne zyski i wychodzą z rynku, a tradycyjny kapitał staje się długoterminowym inwestorem tego aktywa. Zachowanie wczesnych inwestorów jest silnie uzależnione od cyklu halvingu, podczas gdy firmy DATs wydają się preferować ciągłe zakupy i długoterminowe trzymanie, a zachowanie posiadaczy przez kanał BTC Spot ETF jest bardziej zależne od amerykańskiej giełdy.

Ta zmiana w strukturze posiadania tokenów sprawia, że cykl BTC staje się bardziej złożony.

Siła rynku w tym okresie pochodziła z oczekiwań na obniżki stóp i prokryptowalutową politykę Trumpa, co wywołało spekulacyjne zachowania i rekordowy napływ kapitału na rynek krypto.

W czwartym etapie cena BTC wzrosła z minimum 63301.25 USD do 109358.01 USD (odnotowane w dniu objęcia urzędu przez Trumpa, 20 stycznia 2025), co stanowi maksymalny wzrost o 72.76%.

Piąty etap (2025.02~2025.04): Czarny łabędź

W naszym modelu badawczym piąty etap to kolejna średnioterminowa korekta wywołana zewnętrznym wydarzeniem typu czarny łabędź i powrotem emocji po spekulacyjnej euforii. Pauza w obniżkach stóp i wojna celna wywołały zamieszanie na rynku, zarówno pod względem czasu, jak i skali, co ostatecznie ukształtowało ten szczególny etap.

Miesięczna statystyka przepływów kapitału na rynku krypto

Ponieważ amerykańska giełda i rynek krypto były już w pełni wycenione pod dalsze obniżki stóp, gdy w styczniu 2025 Fed ogłosił wstrzymanie obniżek i powrót do walki z inflacją, zarówno amerykańska giełda, jak i BTC znalazły się w niepewnej sytuacji na historycznych szczytach. Gdy Trump ogłosił znacznie wyższe niż oczekiwano stawki celne, rynek gwałtownie się załamał.

Nasdaq odnotował maksymalną korektę o prawie 17%, a BTC o 32%. Choć spadek BTC był duży, nie przekroczył progu korekty w hossie BTC.

Ostatecznie, wraz z ustąpieniem paniki wywołanej wojną celną i obawami o twarde lądowanie gospodarki USA, zarówno amerykańska giełda, jak i rynek krypto w kwietniu odnotowały odbicie w kształcie litery V, a po lipcu ustanawiały kolejne historyczne szczyty.

Za odbiciem w kształcie V stały firmy DATs, kanał BTC Spot ETF i stablecoiny, które masowo kupowały, a długoterminowi inwestorzy po spadkach wrócili do akumulacji, ponownie stabilizując rynek.

W piątym etapie najwyższa cena wyniosła 73777 USD, najniższa 49000 USD, a maksymalny spadek 33.58%, co nie przekroczyło skali korekty w hossie BTC.

Szósty etap (2025.05~): Stary cykl i nowy cykl

Załamanie rynku wywołane czarnym łabędziem zostało stopniowo odkupione przez kapitał łapiący dołki i akumulację przez długoterminowych inwestorów, a w lipcu BTC ustanowił nowy rekord na poziomie 123000 USD.

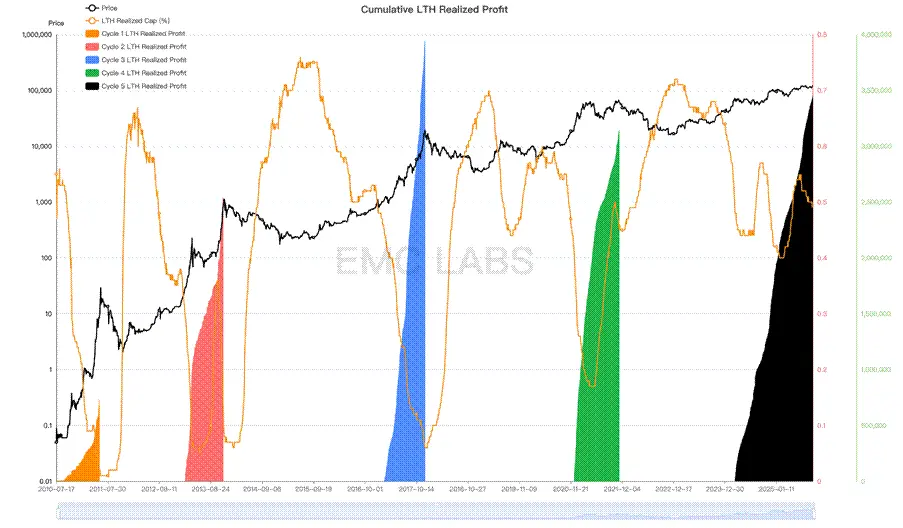

W tym momencie długoterminowi inwestorzy rozpoczęli trzecią dużą wyprzedaż w tym cyklu, która trwa do dziś. Stroną kupującą są firmy DATs i kapitał płynący przez kanał BTC Spot ETF.

Przed wrześniową obniżką stóp, wyprzedzające transakcje nadal dominowały na rynku, a w okresie lipiec-wrzesień napływ kapitału był duży, ale malał, co sprawiło, że po obniżce stóp BTC odnotował niewielką korektę. Redukcja pozycji przez długoterminowych inwestorów stała się główną siłą wpływającą na rynek.

Statystyka zmian pozycji długoterminowych inwestorów BTC

Od początku tego cyklu, wraz z trzecią falą wzrostów, długoterminowi inwestorzy prowadzą trzecią dużą wyprzedaż. Według danych on-chain, w tym cyklu zrealizowali już zyski z ponad 3,5 miliona BTC, co odpowiada progom z poprzednich szczytów cyklu. Do dziś długoterminowi inwestorzy nadal intensywnie sprzedają BTC.

Statystyka zrealizowanych zysków długoterminowych inwestorów BTC (w BTC)

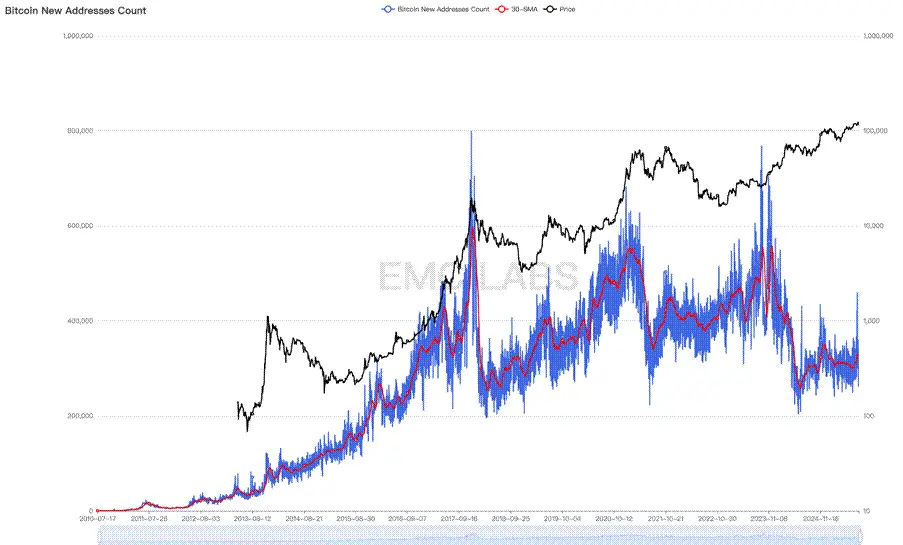

W poprzednich cyklach hossy i bessy wywołanych halvingiem BTC, halving i akumulacja/rozdysponowanie tokenów przez długoterminowych inwestorów były czynnikami decydującymi o cyklu, a spekulacyjna euforia wokół halvingu przyciągała nowych inwestorów, co było niezbędne do uformowania szczytu cyklu. W poprzednich cyklach napływ nowych spekulantów objawiał się gwałtownym wzrostem liczby nowych adresów portfeli Bitcoin.

Jednak wraz z rozprzestrzenianiem się konsensusu BTC, liczba nowych adresów tworzonych w każdym cyklu przestała rosnąć, a od 2024 roku liczba nowych adresów BTC spadła do poziomów z poprzednich bess. Oczywiście nie oznacza to automatycznie, że liczba nowych uczestników spadła, ponieważ po zatwierdzeniu 11 amerykańskich BTC Spot ETF w styczniu 2024 wielu inwestorów zaczęło korzystać z kanału ETF, co znacznie zmniejszyło liczbę nowych adresów portfeli BTC.

Statystyka nowych adresów sieci Bitcoin

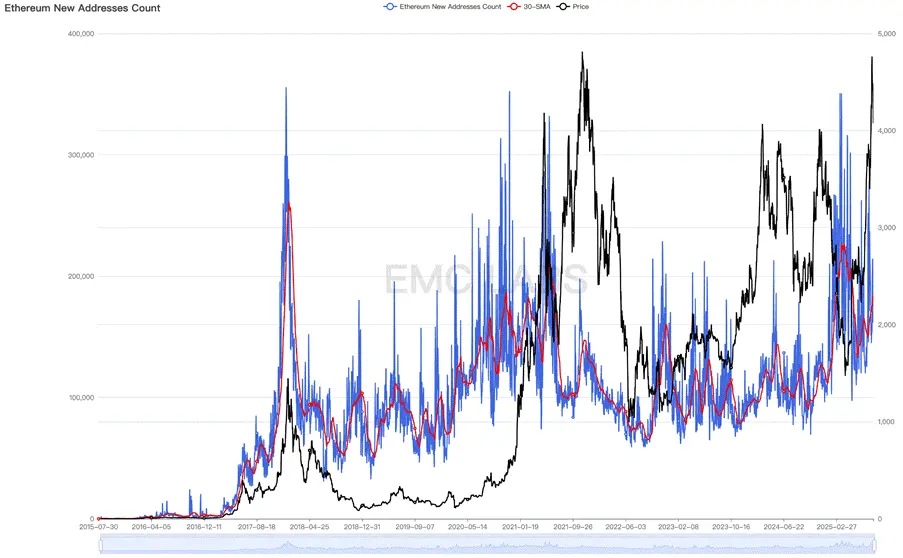

Jednak obserwując największą platformę SCP – Ethereum, zauważamy podobną sytuację w tym cyklu.

Statystyka nowych adresów Ethereum

To sprawia, że musimy uwierzyć, iż struktura rynku BTC uległa radykalnej zmianie, a cały rynek krypto wchodzi w nową fazę rozwoju. Proste przewidywanie szczytu rynku na podstawie cyklu lub bezrefleksyjne podążanie za trendami i kupowanie tokenów z nadzieją na wysokie zyski jest już przestarzałe.

Możliwe, że BTC już opuścił stary cykl i wszedł w nowy, a sposób osiągania szczytu, czas i skala korekty bessy mogą ulec całkowitej zmianie.

Podsumowanie

Z powyższego przeglądu i obserwacji wyciągamy wstępny wniosek: główną siłą napędową obecnej hossy są polityka przemysłowa i napływ kapitału z tradycyjnych kanałów, a halving i innowacje branżowe nie przyniosły tak dużego napływu środków jak wcześniej, nie wywołując pełnej hossy na całym rynku Crypto.

Chociaż w trakcie tej hossy pojawiły się innowacje w takich obszarach jak Ethereum Layer 2, BTC Ordinals, Restaking, odrodzenie Solana czy DePhin, to w porównaniu z wcześszą falą DeFi przyciągnęły one tylko ograniczony, impulsowy kapitał.

To sprawia, że od listopada 2022, gdy BTC rozpoczął nowy cykl hossy, ceny większości Coin i Token na rynku krypto rosły tylko okresowo, a nawet token ETH największej platformy SCP z największym konsensusem i zastosowaniami, w 2025 roku spadł do poziomu sprzed początku hossy.

BTC opuszcza stary cykl i wchodzi w nowy, a kapitał firm DATs i kanału BTC Spot ETF pod wpływem nastrojów rynkowych i własnej logiki próbuje przekształcić logikę i kształt cyklu. Jednak przez ostatnie 16 lat decydującą siłą w cyklach pozostaje grupa długoterminowych inwestorów BTC, która nadal posiada ponad 15 milionów BTC, czyli ponad 70% wyemitowanych BTC, i nadal działa zgodnie z cyklicznym prawem.

Czynniki wspierające tezę, że szczyt jeszcze nie został osiągnięty lub że rozpoczął się nowy cykl, to: wybitna zdolność firm DATs do pozyskiwania kapitału i strategia długoterminowego trzymania, USA nadal wdrażające prokryptowalutowe polityki oraz trend alokacji aktywów wysokiego ryzyka wywołany ponownym rozpoczęciem cyklu obniżek stóp.

Czy to długoterminowi inwestorzy wyczerpią płynność i uformują szczyt starego cyklu, czy też siła zakupowa w środowisku obniżek stóp zniweluje presję sprzedażową i poprowadzi rynek za amerykańską giełdą w długoterminowy nowy cykl? Ta gra nadal trwa.

Skłaniamy się ku temu, że cykl się wydłuży, a szczyt BTC w październiku jest mało prawdopodobny, ale jeśli długoterminowi inwestorzy będą nadal sprzedawać, zakończenie hossy w tym roku jest bardzo prawdopodobne. Czas i skala korekty po hossie mogą być znacznie mniejsze, w zależności od zachowania nowych nabywców.

Koniec już się rozpoczął.

EMC Labs (Yongxian Laboratory) zostało założone w kwietniu 2023 roku przez inwestorów aktywów cyfrowych i naukowców danych. Skupia się na badaniach branży blockchain i inwestycjach na rynku wtórnym Crypto, a jego kluczową przewagą są prognozy branżowe, wnikliwość i eksploracja danych. Dąży do udziału w dynamicznie rozwijającej się branży blockchain poprzez badania i inwestycje, promując blockchain i aktywa cyfrowe dla dobra ludzkości.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Jak Aster, Lighter i Hyperliquid konkurują o następną erę handlu onchain

Najbardziej byczy wzór XRP celuje w 6 dolarów pomimo ostatniej korekty

State Street odkrywa, że inwestorzy instytucjonalni planują podwoić swoje zaangażowanie w aktywa cyfrowe w ciągu trzech lat

Prawie 60% inwestorów instytucjonalnych planuje zwiększyć swoje zaangażowanie w aktywa cyfrowe w nadchodzącym roku, a średni poziom ekspozycji ma się podwoić w ciągu trzech lat, wynika z raportu State Street "2025 Digital Assets Outlook". Ponad połowa inwestorów przewiduje, że do 2030 roku do jednej czwartej ich portfeli zostanie tokenizowana, przy czym największy udział będą miały aktywa z rynku prywatnego.

Ethereum Foundation tworzy zespół Privacy Cluster, aby wzmocnić prywatność onchain

Ethereum Foundation utworzyła Privacy Cluster, zespół składający się z 47 członków: badaczy, inżynierów i kryptografów pod przewodnictwem Igora Barinova. Projekt ma na celu uczynienie prywatności kluczową cechą Ethereum, uzupełniając już istniejące inicjatywy społeczności w zakresie ochrony prywatności.