Po likwidacjach o wartości 20 miliardów dolarów, inwestorzy kryptowalutowi muszą opanować te strategie zarządzania ryzykiem

Dźwignia finansowa nie jest mnożnikiem zysków, a jedynie narzędziem zwiększającym efektywność wykorzystania kapitału.

Dźwignia nie jest mnożnikiem zysków, to jedynie narzędzie zwiększające efektywność wykorzystania kapitału.

Autor: Spicy

Tłumaczenie: Luffy, Foresight News

Epokowe likwidacje o wartości 2 miliardów dolarów, które miały miejsce w weekend, były dla wielu traderów kryptowalutowych bolesną lekcją. Znaczenie zarządzania ryzykiem jest często ignorowane – doświadczony trader Spicy dzieli się 5 kluczowymi zasadami zarządzania ryzykiem: od wzoru na oczekiwaną wartość długoterminowego zysku, przez stosowanie dźwigni bez ryzyka likwidacji, aż po praktyczne metody kontrolowania wielkości zakładów. Te metody mogą pomóc inwestorom przetrwać na rynku kryptowalut dłużej i skuteczniej. Poniżej tłumaczenie artykułu:

W handlu istnieje wiele ważnych kwestii, ale żadna nie jest ważniejsza niż zarządzanie ryzykiem.

Byłem profesjonalnym traderem, a w kryptowalutach działam już od 8 lat. Dziękuję, że poświęcasz czas na lekturę tego tekstu – w zamian podzielę się całą moją wiedzą o zarządzaniu ryzykiem bez żadnych tajemnic.

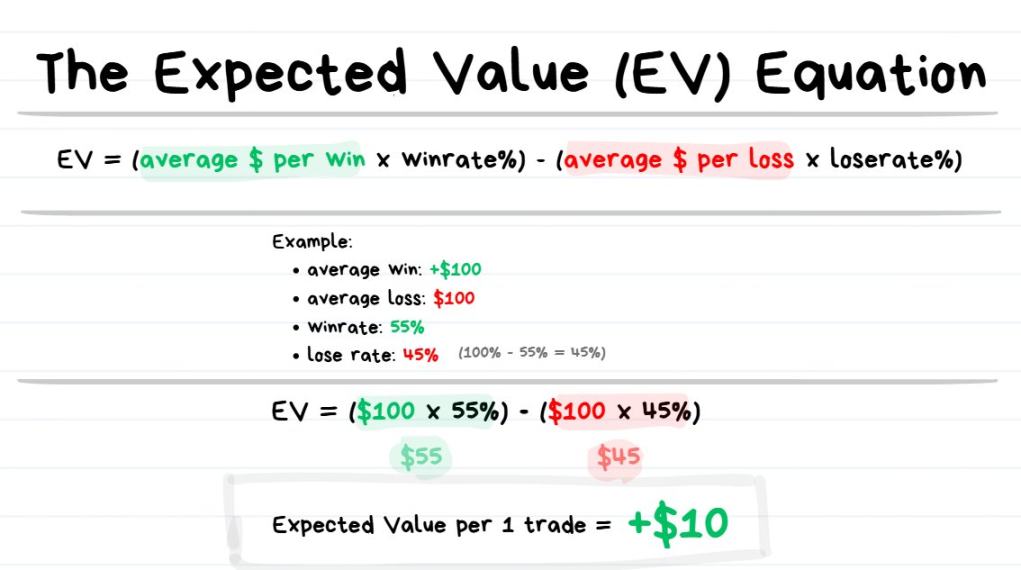

Wzór na oczekiwaną wartość (EV)

Wzór na oczekiwaną wartość: EV = (średni zysk × skuteczność) – (średnia strata × współczynnik strat)

Wskazówka: oczekiwana wartość oznacza „średni wynik, jakiego możesz się spodziewać, powtarzając tę samą decyzję wiele razy”.

Każdy trader musi znać pojęcie oczekiwanej wartości oraz sposób jej obliczania. Dlaczego jest to tak ważne? Oczekiwana wartość pozwala oszacować „jakiego zysku można się spodziewać po wykonaniu N transakcji w przyszłości”.

Na przykładzie z tekstu: jeśli oczekiwana wartość każdej transakcji wynosi +10 dolarów, to po wykonaniu 1000 identycznych transakcji oczekiwany zysk wyniesie około 10 dolarów × 1000 = 10 000 dolarów.

- Jeśli masz dodatnią oczekiwaną wartość (+EV), w długim terminie będziesz zarabiać;

- Jeśli masz ujemną oczekiwaną wartość (–EV), w długim terminie będziesz tracić.

Za chwilę przedstawię „symulację Monte Carlo”, która w przystępny sposób pokazuje praktyczne efekty oczekiwanej wartości.

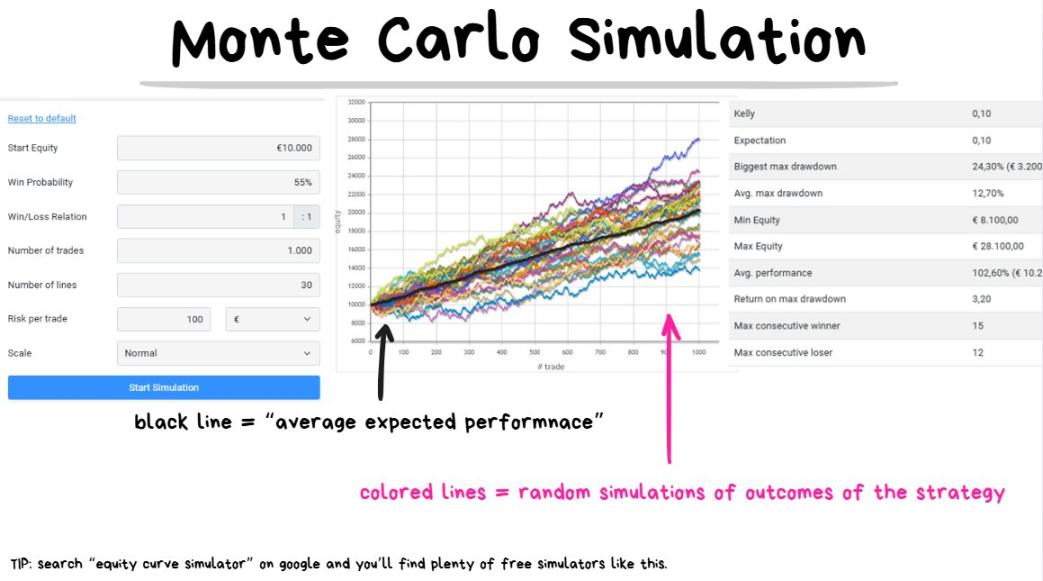

Symulacja Monte Carlo

Najpierw szybkie wprowadzenie do symulacji Monte Carlo

Załóżmy, że skuteczność strategii wynosi 55%, a stosunek zysku do ryzyka to 1:1. Przeprowadzamy 30 symulacji dla 1000 przyszłych transakcji – to strategia z dodatnią oczekiwaną wartością (+EV).

Wskazówka: symulacja Monte Carlo polega na przeprowadzeniu wielu losowych scenariuszy, aby przewidzieć wszystkie możliwe wyniki po N transakcjach.

Symulacja Monte Carlo pomaga zarządzać oczekiwaniami i wstępnie ocenić potencjał zyskowności strategii.

Wystarczy wprowadzić początkowy kapitał, skuteczność, średni stosunek zysku do straty oraz liczbę transakcji – program wygeneruje losowe kombinacje możliwych wyników.

Gruba czarna linia na wykresie to średni oczekiwany wynik: jeśli każda transakcja daje +10 dolarów, po 100 transakcjach zysk wyniesie około +1000 dolarów; po 1000 transakcjach – około +10 000 dolarów.

Zwróć uwagę na słowo „około” – wyniki nie są gwarantowane, mogą wystąpić odchylenia.

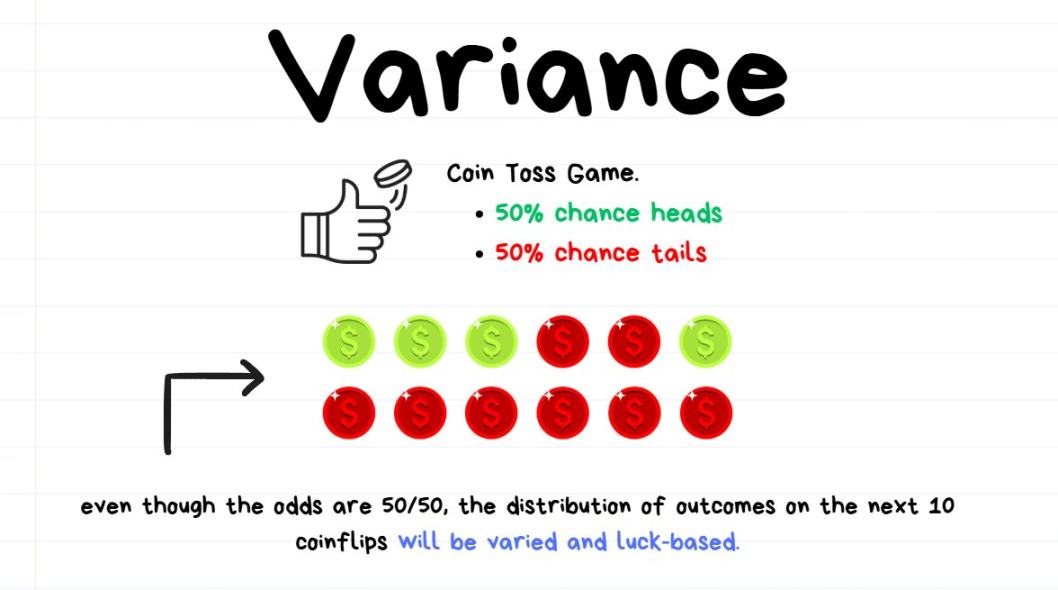

Następnie szybkie wprowadzenie do wariancji

Niezależnie od tego, czy to akceptujesz, losowość wpływa na wyniki handlu.

Porównajmy to do rzutu monetą: załóżmy, że grasz w grę, gdzie szansa na orła i reszkę wynosi po 50%.

Jeśli rzucisz monetą 10 razy, możesz uzyskać 8 orłów i 2 reszki; mimo że szansa na orła to 50%, faktycznie wystąpił on w 80% przypadków.

To nie znaczy, że moneta jest oszukana i szansa na orła to 80% – po prostu liczba rzutów jest zbyt mała, by prawdopodobieństwo się wyrównało.

Różnica między faktycznym wynikiem (80%) a teoretycznym prawdopodobieństwem (50%) to wariancja (80% – 50% = 30%).

Jeśli rzucisz monetą 10 000 razy, możesz uzyskać 5050 orłów i 4950 reszek – orłów jest o 50 więcej niż oczekiwano, ale procentowo wariancja to tylko 0,5% (50÷10 000).

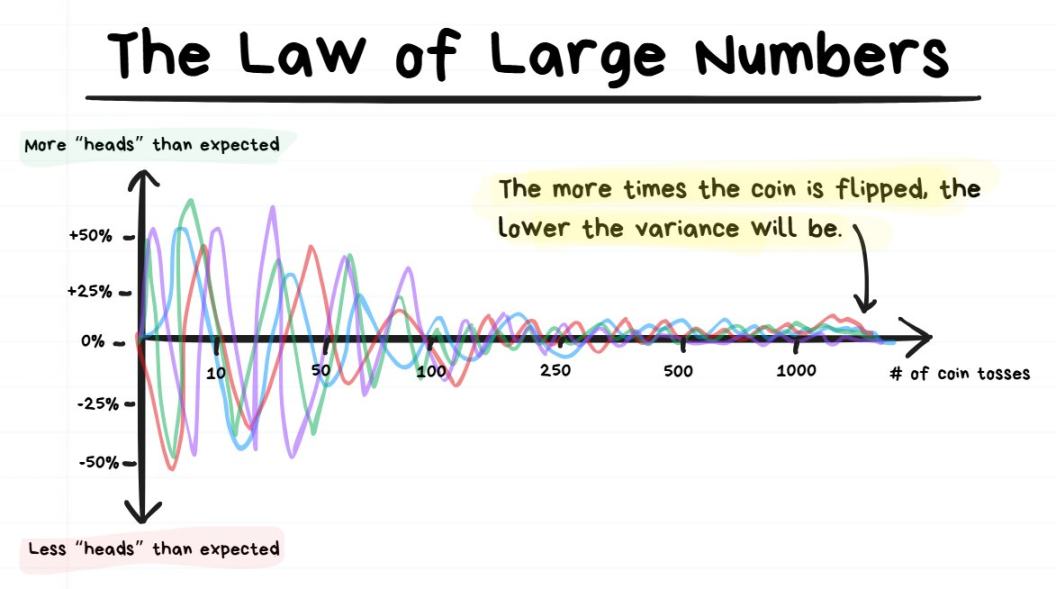

Na koniec szybkie wprowadzenie do prawa wielkich liczb

Im więcej rzutów monetą, tym mniejsza wariancja.

Wskazówka: prawo wielkich liczb mówi, że im więcej razy powtarzamy losowe zdarzenie, tym bardziej wynik zbliża się do jego rzeczywistej średniej.

Jeśli rzucisz monetą tylko 10 razy, wariancja może być duża; jeśli rzucisz 10 000 razy, wariancja będzie bardzo mała.

Krótko mówiąc: im więcej powtórzeń, tym wynik bliższy rzeczywistemu prawdopodobieństwu.

Jak symulacja Monte Carlo, wariancja i prawo wielkich liczb mają się do tradingu?

Symulacja Monte Carlo pomaga zarządzać oczekiwaniami na podstawie wariancji i ocenić możliwe wyniki po N transakcjach; im więcej transakcji, tym mniejsza oczekiwana wariancja.

Odpowiada też na kluczowe pytania:

- Jaki zysk można oczekiwać po N transakcjach?

- Ile razy z rzędu można wygrać?

- Ile razy z rzędu można przegrać?

- Przy obecnej skuteczności i stosunku zysku do ryzyka, jaki procentowy spadek konta jest normalny po N transakcjach?

Jednocześnie przypomina o realiach:

- Nawet bardzo zyskowna strategia może przejść przez długotrwałą obsuwę (drawdown – procentowa strata na koncie);

- Nawet strategia o wysokiej skuteczności może doświadczyć serii dużych strat;

- Nawet strategia o niskiej skuteczności może mieć serię dużych zysków;

- Wynik pojedynczej transakcji nie ma znaczenia – liczy się wynik całej serii 100+ transakcji.

Kluczowe punkty tej sekcji:

- Czasem wykonasz dobrą transakcję, a mimo to stracisz;

- Czasem wykonasz złą transakcję, a mimo to zarobisz.

Takie sytuacje wynikają z wariancji (lub szczęścia). Nie należy oceniać poprawności transakcji po jej pojedynczym wyniku.

Dwa skrajne przykłady:

- Otwierasz pozycję według strategii o skuteczności 90% i stosunku zysku do ryzyka 1:1 – nawet jeśli ta transakcja przyniesie stratę, była to dobra decyzja. Jeśli powtórzysz ją 1000+ razy, prawo wielkich liczb zadziała i ostatecznie zarobisz.

- Grasz na automatach w kasynie – nawet jeśli raz wygrasz, nie znaczy to, że był to mądry zakład, to tylko szczęście wynikające z wariancji. Jeśli będziesz grać 1000+ razy, prawo wielkich liczb sprawi, że w końcu stracisz cały kapitał.

Kluczowy wniosek:

Nie oceniaj jakości transakcji po jej najbliższym wyniku, lecz na podstawie oczekiwanej wartości. Musisz być cierpliwy, zaakceptować pewną wariancję – zyski pojawią się z czasem.

Dźwignia i likwidacja

Dźwignia to jedno z najbardziej niezrozumianych pojęć przez traderów.

Przed lekturą dalszej części pamiętaj, że nie musisz zapamiętywać wszystkich szczegółów – wystarczy zrozumieć podstawy dźwigni, by skutecznie handlować.

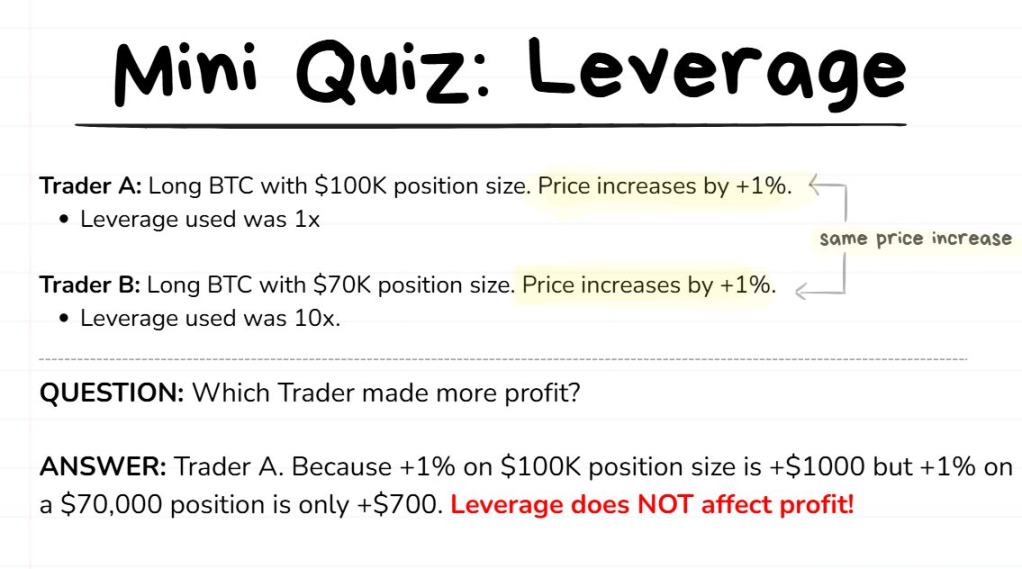

Najpierw mały test – sprawdź, czy rozumiesz podstawy dźwigni (załóżmy, że dwóch traderów otwiera pozycję po tej samej cenie)

Większość ludzi błędnie uważa (to absolutnie nieprawda), że dźwignia to mnożnik zysków – wystarczy ją zwiększyć, by magicznie zwiększyć zyski z transakcji.

Mogę z całą pewnością powiedzieć, że dźwignia tak nie działa.

Prawdziwa rola dźwigni (poprawna): dźwignia to narzędzie do ograniczania ryzyka kontrahenta i zwiększania efektywności wykorzystania kapitału.

Ryzyko kontrahenta: oznacza ryzyko utraty środków zdeponowanych na giełdzie, która może upaść lub oszukać (np. przypadek FTX) – środki nie są całkowicie bezpieczne.

Efektywność wykorzystania kapitału: oznacza, jak efektywnie wykorzystujesz środki do generowania zysku. Przykład: zarabianie 1000 dolarów miesięcznie z kapitału 1000 dolarów jest 100 razy bardziej efektywne niż z kapitału 100 000 dolarów.

Zanim przejdziemy dalej, wyjaśnijmy kilka pojęć, a potem wrócimy do nauki o dźwigni.

- Saldo konta tradingowego: całkowite środki, które chcesz przeznaczyć na handel;

- Saldo konta giełdowego: środki zdeponowane na giełdzie – zwykle to tylko część salda tradingowego, nie zaleca się trzymania całości na giełdzie;

- Depozyt zabezpieczający: kwota wymagana do otwarcia pozycji;

- Dźwignia: wielokrotność środków pożyczonych od giełdy;

- Wielkość pozycji: faktyczna ilość kupionych/sprzedanych tokenów (lub ich wartość w dolarach) w danej transakcji.

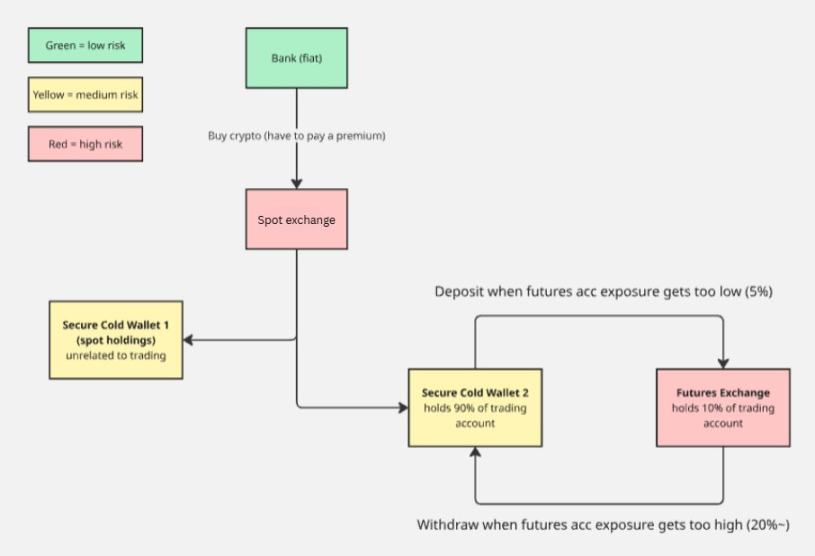

Dodatkowo: poniżej schemat mojego zarządzania wpłatami i wypłatami na giełdzie – kluczowa zasada to „nie trzymać wszystkich środków na jednej giełdzie, by nie narażać się na nadmierne ryzyko”.

Zrozum powyższe pojęcia na przykładzie

Załóżmy, że masz 10 000 dolarów na handel – to saldo twojego konta tradingowego.

Nie chcesz wpłacać całych 10 000 dolarów na giełdę (obawiasz się blokady środków, oszustwa lub ataku hakerskiego), więc wpłacasz tylko 10%, czyli 1000 dolarów – to saldo twojego konta giełdowego.

Widzisz okazję na bitcoinie i chcesz otworzyć długą pozycję na 10 000 dolarów BTC. Po kliknięciu „kup” system zgłasza brak środków – masz tylko 1000 dolarów na giełdzie, więc musisz użyć dźwigni, by otworzyć pozycję.

Ustawiasz dźwignię na 10x i ponownie klikasz „kup” – pozycja zostaje otwarta:

- Wielkość pozycji (wartość kupionego BTC) to 10 000 dolarów;

- Depozyt zabezpieczający (twój wkład własny) to 1000 dolarów;

- Dźwignia wynosi 10x.

Wskazówka: niezależnie czy używasz dźwigni 1x czy 100x, zysk z pozycji 10 000 dolarów będzie taki sam – istota pozycji nie zmienia się wraz ze zmianą dźwigni. Nawet jeśli zmienisz dźwignię w trakcie, nie wpłynie to na końcowy zysk.

Cel likwidacji

Otwierając pozycję z dźwignią, w istocie pożyczasz środki od giełdy – te środki nie biorą się znikąd.

Jeśli otwierasz pozycję na 10 000 dolarów z dźwignią 10x, a na giełdzie masz tylko 1000 dolarów, to 9000 dolarów pożycza ci giełda – te środki możesz wykorzystać tylko do otwarcia pozycji.

Aby giełda mogła odzyskać pożyczone środki, wprowadzono mechanizm likwidacji.

Likwidacja: jeśli cena osiągnie określony poziom (cenę likwidacji), giełda zamknie twoją pozycję i przejmie depozyt zabezpieczający. Od tego momentu pozycja przechodzi na giełdę, a dalsze zyski i straty cię nie dotyczą.

Proste porównanie

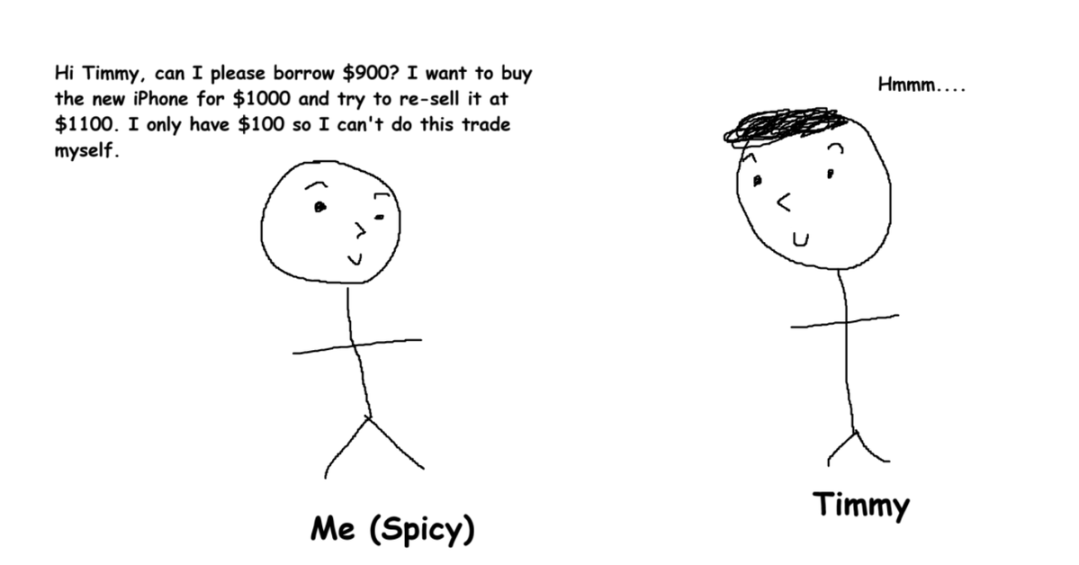

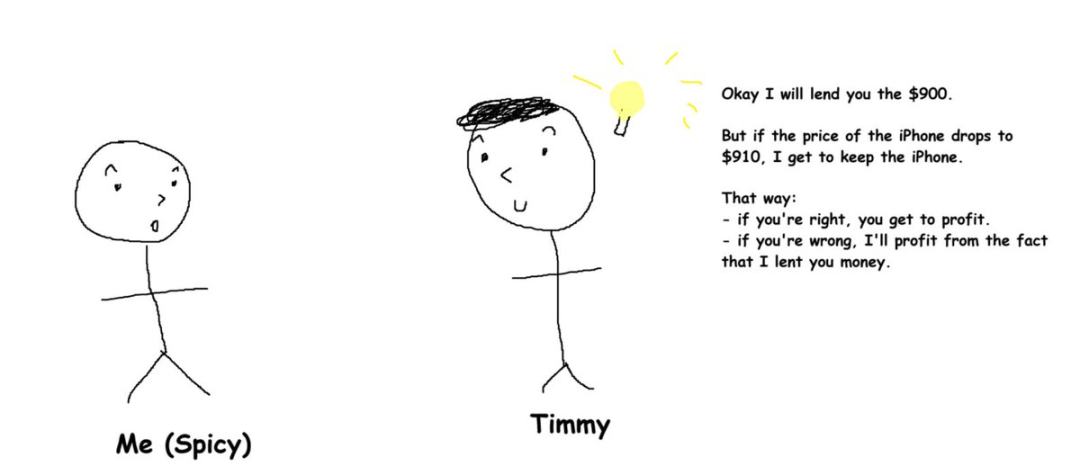

Załóżmy, że podoba ci się nowy iPhone za 1000 dolarów, przewidujesz wzrost ceny do 1100 dolarów (wzrost o 10%), planujesz kupić za 1000 i sprzedać za 1100, zarabiając 100 dolarów.

Problem w tym, że masz tylko 100 dolarów na koncie.

Idziesz więc do bogatego Timmy’ego i pożyczasz od niego 900 dolarów, by przeprowadzić transakcję na iPhonie.

Potencjalne ryzyko

Jeśli Timmy pożyczy ci 900 dolarów, a cena iPhone’a spadnie poniżej 900 dolarów, nawet po sprzedaży nie będziesz w stanie oddać mu całej pożyczki – Timmy poniesie stratę, na którą nie chce się zgodzić.

Rozwiązanie

Oboje podpisujecie umowę (perpetual contract to w istocie umowa między traderem a giełdą):

Ustalasz z Timmy’m: jeśli cena iPhone’a spadnie poniżej 910 dolarów, musisz oddać mu iPhone’a – to odpowiednik likwidacji twojej pozycji.

Wtedy tracisz swój początkowy wkład 100 dolarów (depozyt zabezpieczający), a Timmy spróbuje sam sprzedać iPhone’a – jeśli cena nie spadnie poniżej 900 dolarów, odzyska całość lub część środków.

Timmy chce przejąć iPhone’a już przy cenie 910 dolarów, a nie 900, bo „pożyczając ci pieniądze” należy mu się rozsądny margines bezpieczeństwa, by mieć czas na sprzedaż i odzyskanie kapitału.

Kluczowe punkty tej sekcji

Nie musisz pamiętać wszystkich definicji – najważniejsze, by zrozumieć, że dźwignia to tylko narzędzie do uzyskania pożądanej wielkości pozycji.

Poza tym nigdy nie narażaj się na ryzyko likwidacji – jej koszt i opłaty są bardzo wysokie.

Wskazówka: każda transakcja powinna mieć ustawiony stop loss. Handel bez stop lossa jest bardzo ryzykowny.

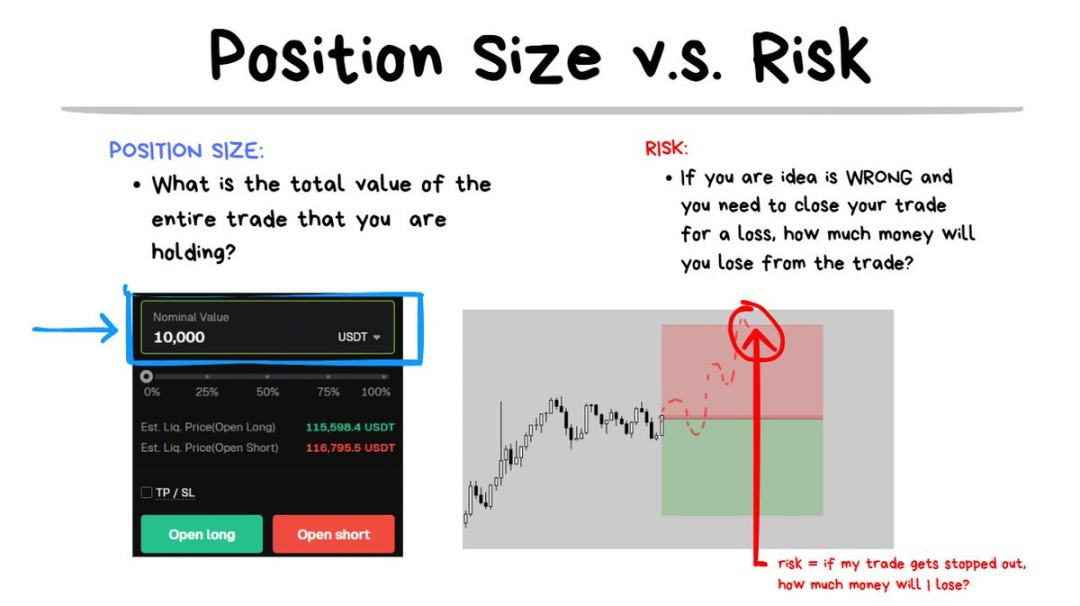

Różnica między wielkością pozycji a ryzykiem

Kolejne często mylone przez traderów pojęcie to różnica między wielkością pozycji a ryzykiem.

Wielkość pozycji to ilość tokenów (lub ich wartość w dolarach) zaangażowanych w transakcji. Przykład: kupiłem BTC za 10 000 dolarów, więc wielkość pozycji to 10 000 dolarów.

Ryzyko to kwota, którą stracisz, jeśli twoja prognoza okaże się błędna i zamkniesz pozycję na stop lossie. Przykład: jeśli cena osiągnie poziom stop loss, stracę 100 dolarów – to moje ryzyko.

Przed każdą transakcją zadaję sobie pytanie: „Ile mogę zaakceptować straty, jeśli się pomylę i muszę zamknąć pozycję?”

To kluczowe pytanie, które wielu traderów ignoruje. Są przekonani, że ich pomysł jest bezbłędny, a pod wpływem FOMO często wpadają w kłopoty.

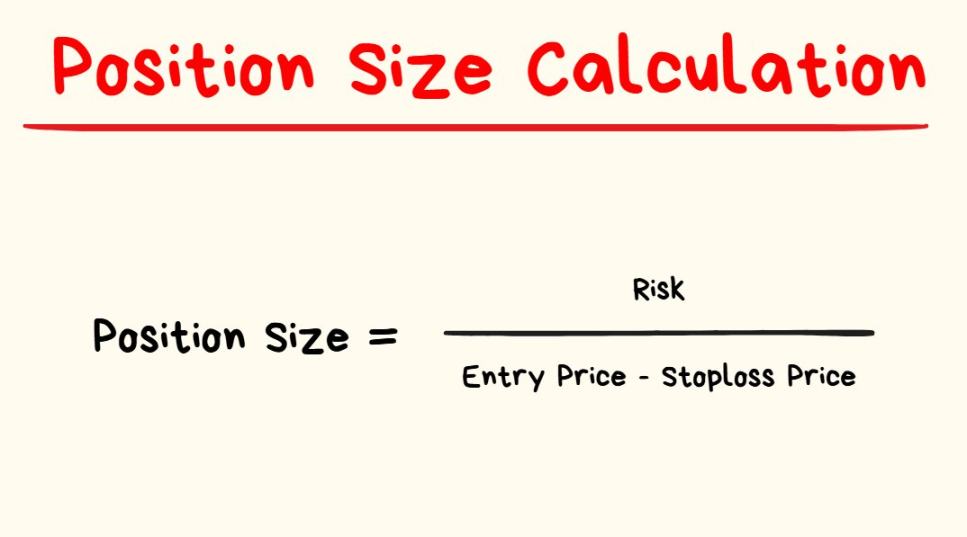

Po ustaleniu akceptowalnej straty na kolejną transakcję, kolejnym krokiem jest obliczenie wymaganej wielkości pozycji.

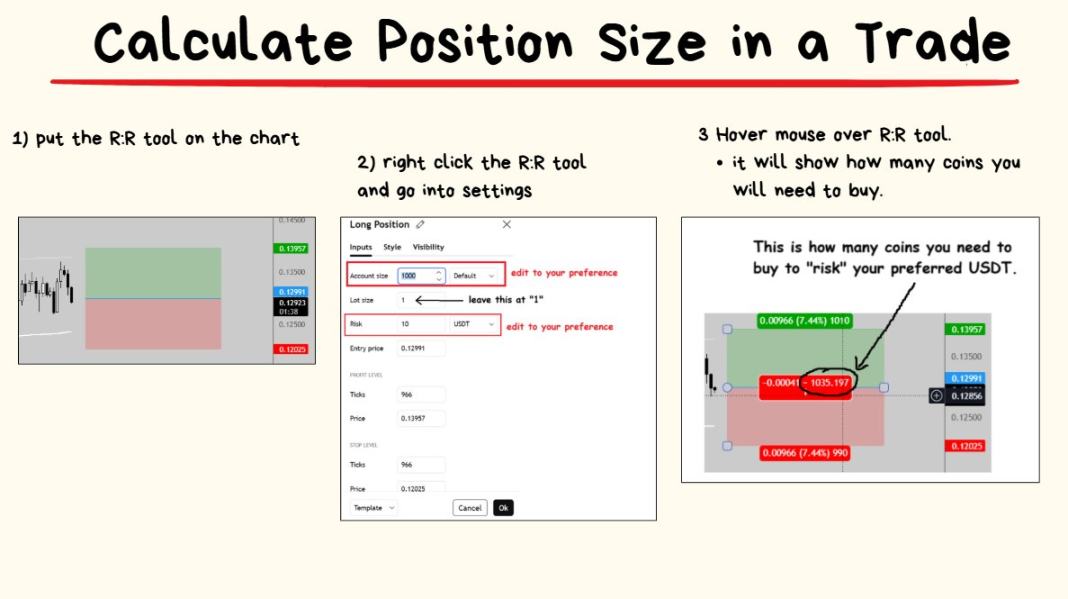

Nie musisz martwić się o ręczne liczenie przed każdą transakcją – jest prostszy sposób.

Narzędzie risk/reward na TradingView ma wbudowane odpowiednie kalkulacje:

Obsługa jest bardzo prosta – przejdźmy do ostatniego punktu 🤓

Ryzyko bankructwa i optymalna wielkość zakładu

Każdy trader w końcu zadaje sobie to samo pytanie: jakie ryzyko na transakcję jest optymalne?

Odpowiedź: to zależy.

Popularna odpowiedź: powszechnie zaleca się, by ryzyko na transakcję nie przekraczało 1% kapitału. Przykład: mając 10 000 dolarów, strata na jednej transakcji nie powinna przekraczać 100 dolarów.

Moja osobista odpowiedź: im wyższa jakość transakcji, tym większy zakład; im niższa jakość, tym mniejszy.

W tej sekcji omówię ryzyko bankructwa i kryterium Kelly’ego.

Najpierw poznaj ryzyko bankructwa

Nawet jeśli masz przewagę (strategię z dodatnią oczekiwaną wartością), nie znaczy to, że nie możesz zostać zlikwidowany.

Wskazówka: pierwsza zasada tradingu – nigdy nie dopuść do likwidacji. Po likwidacji nie możesz już handlować – klucz to przetrwać na rynku jak najdłużej.

W rzeczywistości, jeśli ryzyko na transakcję jest zbyt wysokie, nawet zyskowna strategia doprowadzi do bankructwa.

Skrajny przykład:

Załóżmy, że w każdej transakcji ryzykujesz 100% kapitału, a twoja strategia ma skuteczność 90% i stosunek zysku do ryzyka 10:1 – to świetna strategia, ale pełne zaangażowanie kapitału w każdej transakcji nieuchronnie prowadzi do bankructwa.

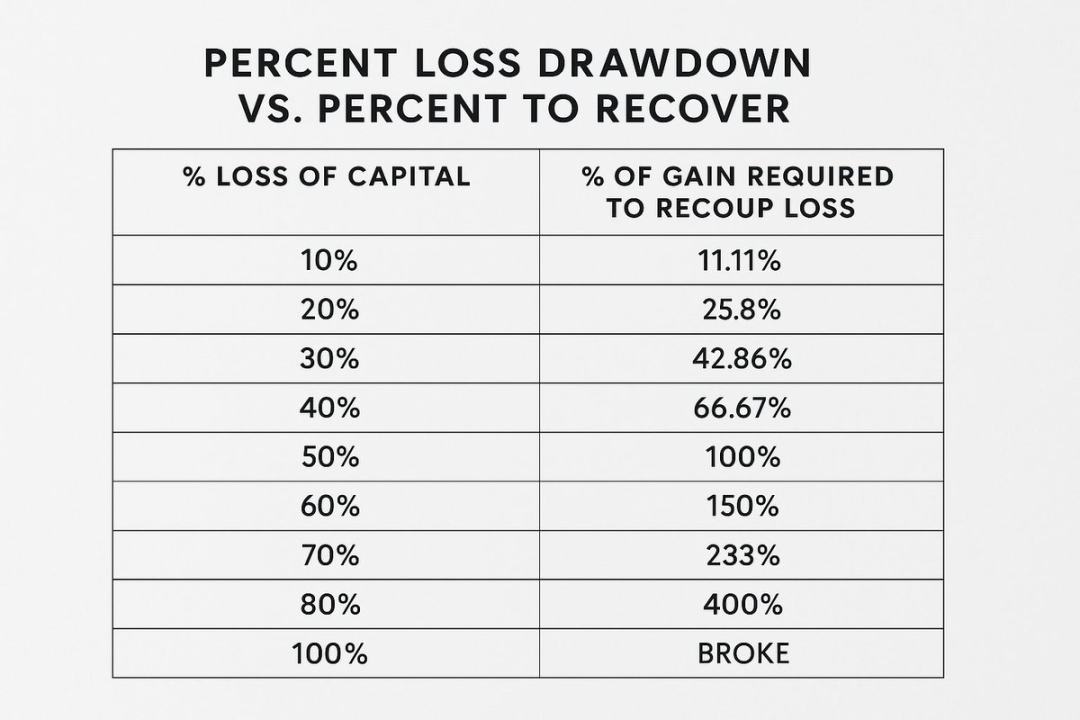

Po bankructwie gra się kończy; nawet jeśli jesteś blisko bankructwa, odbudowa konta jest bardzo trudna.

Dlatego konto rośnie powoli, a bankructwo przychodzi łatwo.

Jasne jest, że zbyt wysokie ryzyko ma wyraźną granicę – nawet przy świetnej strategii, zbyt duże zakłady prowadzą do bankructwa.

Z drugiej strony, jeśli ryzyko jest zbyt małe (np. 0,0000001% kapitału na transakcję), konto nigdy nie urośnie w znaczący sposób.

Gdzie więc leży rozsądny punkt równowagi?

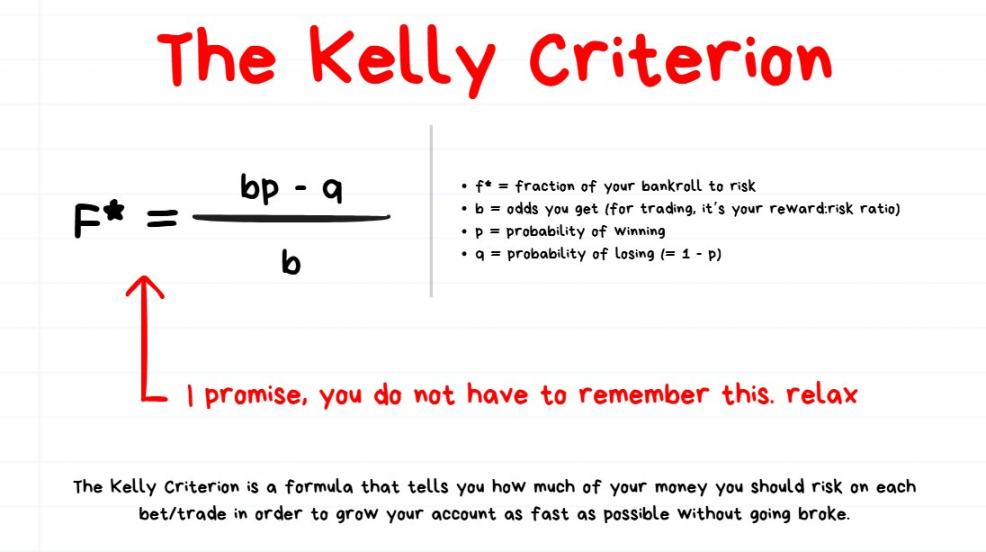

Następnie poznaj kryterium Kelly’ego, które próbuje rozwiązać problem „punktu równowagi”

Nie musisz zapamiętywać wzoru Kelly’ego – podaję go tylko dla ciekawskich.

Niektórzy traderzy uważają, że kryterium Kelly’ego to najlepszy sposób na obliczenie optymalnej wielkości zakładu; inni twierdzą, że jest zbyt konserwatywne i wolno rośnie, więc mnożą wynik Kelly’ego (np. zakład = Kelly × 2); jeszcze inni uważają, że jest zbyt agresywne i nie uwzględnia błędów, więc dzielą wynik Kelly’ego (np. zakład = Kelly ÷ 2).

Moje kluczowe przemyślenia o kryterium Kelly’ego i optymalnej wielkości zakładu

Uważam, że nie istnieje idealny sposób na obliczenie wielkości zakładu.

Nawet jeśli używasz Kelly’ego lub innych złożonych wzorów, nie ma perfekcyjnego rozwiązania w tradingu.

Jak wspomniałem wcześniej, wolę dynamicznie dostosowywać wielkość zakładu:

- Transakcje niskiej jakości: pomijam, nie biorę udziału;

- Transakcje standardowej jakości: ryzykuję 1% kapitału;

- Transakcje wysokiej jakości: ryzykuję 2% kapitału;

- Transakcje najwyższej jakości: maksymalnie 4% kapitału.

Dodatkowo: czy to najlepsza metoda? Nie wiem! Ale lubię prostotę i ta metoda sprawdza się u mnie.

Ocenę jakości transakcji opieram na strategii i zmiennych rynkowych przed otwarciem pozycji.

Podsumowanie

- Zrozumienie liczb stojących za przewagą w tradingu jest kluczowe. W handlu, który opiera się na prawdopodobieństwie, oczekiwana wartość to podstawowe pojęcie;

- Skup się na wyniku całej serii 100 transakcji, a nie na najbliższej – pozwól działać prawu wielkich liczb;

- Dźwignia nie jest mnożnikiem zysków, to tylko narzędzie zwiększające efektywność wykorzystania kapitału. Pamiętaj, by nigdy nie narażać się na ryzyko likwidacji;

- Wielkość pozycji to wartość kupionych/sprzedanych tokenów, a ryzyko to kwota, którą stracisz, jeśli się pomylisz;

- Obsunięcie kapitału przychodzi łatwo, odbudowa jest trudna – kontroluj wielkość zakładów. Jeśli jesteś początkujący, uprość sobie życie: ryzykuj mniej niż 1% kapitału na transakcję, a po opanowaniu wysokiej jakości transakcji A+ możesz to zmienić.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Zakup Ethereum o wartości 480,7 milionów dolarów przez Bitmine sygnalizuje odważny zakład

Bitmine zakupiło Ethereum o wartości 480,7 milionów dolarów podczas niedawnego krachu na rynku. Ten zakup przez wieloryba Ethereum poprawił nastroje na rynku i wywołał nowy optymizm co do potencjalnego odbicia na rynku kryptowalut. Analitycy uważają, że Bitmine stawia na długoterminową wartość oraz użyteczność blockchaina Ethereum. Ten ruch może sygnalizować silniejsze zaangażowanie instytucjonalne oraz początek nowego cyklu akumulacji.

Cena Bitcoin odzyskuje kluczowy poziom, a traderzy twierdzą, że 150 000 USD za BTC wciąż jest możliwe

Impas blokuje decyzje dotyczące ETF-ów kryptowalutowych, gdy shutdown trwa trzeci tydzień