Fundusz shortujący MicroStrategy zwrócił uwagę na firmę zarządzającą skarbcem Ethereum

Od nadwyżki 14% do dyskonta 31% – zobacz, jak Kerrisdale obnaża „kłamstwo” o emisji akcji z premią.

Od premii 14% do dyskonta 31% – jak Kerrisdale obnażyło „kłamstwo” premii przy emisji akcji z prawem poboru.

Autor: Eric, Foresight News

Wschodnia strefa czasowa, 8 października, godzina 21:47, lokalny czas w Nowym Jorku, 8 października, godzina 8:47 rano – instytucja zajmująca się shortowaniem Kerrisdale Capital ogłosiła publicznie na X, że zajęła krótką pozycję na akcjach firmy BitMine, zarządzającej skarbcem Ethereum (ticker: BMNR). Kerrisdale w swoim wpisie zaznaczyło, że nie jest negatywnie nastawione do Ethereum, lecz uważa, że model firmy skarbcowej przestaje zapewniać BitMine premię kursową względem wartości aktywów netto, a Kerrisdale liczy na powrót do parytetu, a nawet na spadek do dyskonta.

To nie pierwszy raz, gdy Kerrisdale Capital shortuje akcje powiązane z rynkiem Crypto – już w połowie 2024 roku shortowało akcje firmy wydobywającej bitcoin Riot oraz pioniera DAT, Strategy (dawniej MicroStrategy), a kursy tych spółek po ogłoszeniu shortowania przez Kerrisdale wyraźnie spadły. Tym razem, po ogłoszeniu shortowania BMNR, kurs nie spadł od razu znacząco, a wczorajszy gwałtowny spadek był raczej wynikiem ogólnej sytuacji na rynku. Jednak patrząc tylko na ceny, 10 października (czasu lokalnego w USA) kurs zamknięcia BMNR (52,47 USD) był o ponad 10% niższy niż kurs zamknięcia z 8 października (60 USD).

Analizując raport shortujący, 6 powodów, dla których Kerrisdale zdecydowało się shortować akcje BitMine, trafia w sedno problemu. W przeciwieństwie do wcześniejszych shortów na Riot i Strategy, gdzie jednocześnie zajmowano pozycję długą na bitcoinie jako zabezpieczenie, tym razem Kerrisdale zdecydowało się na „goły short” BMNR, co pokazuje ich skrajną nieufność wobec BitMine.

„Flywheel” zamienił się w „spiralę śmierci”

Kerrisdale wskazuje sześć głównych powodów, dla których jest negatywnie nastawione do BitMine:

- Zawartość Ethereum na akcję została poważnie rozwodniona: BMNR w ciągu zaledwie trzech miesięcy wyemitowało ponad 240 milionów akcji poprzez emisję ATM (at-the-market), pozyskując ponad 10 miliardów dolarów, co daje średnio 170 milionów dolarów dziennie, poważnie rozwadniając zawartość Ethereum na akcję;

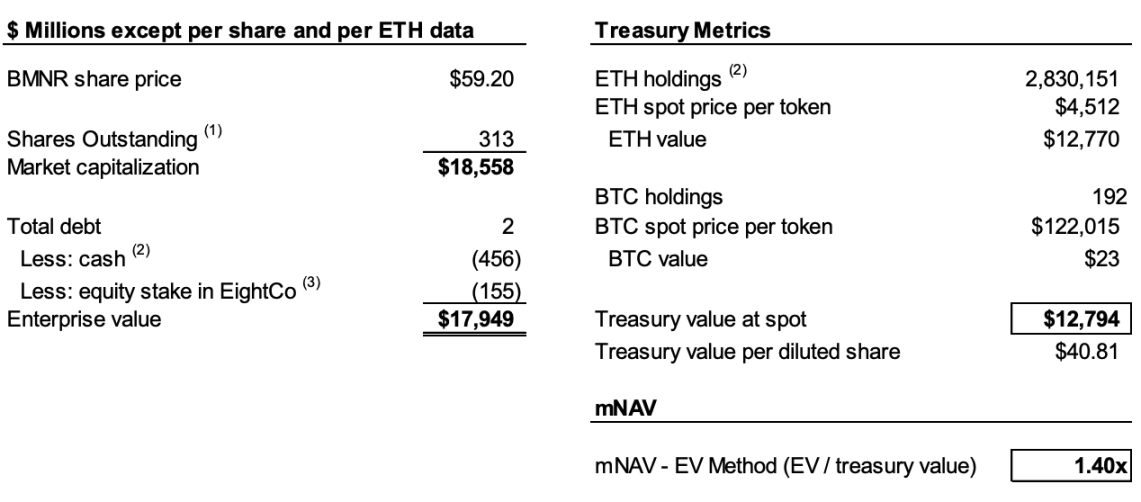

- mNAV stale spada: Premia rynkowa BMNR względem wartości netto aktywów kryptowalutowych (mNAV) spadła z 2,0x w sierpniu do 1,4x, a trend się pogarsza;

- Ukrywanie realizacji zysków poprzez instrumenty finansowe: Ostatnia „premiowa” emisja o wartości 365 milionów dolarów była w rzeczywistości głęboko dyskontowana, a dołączone warranty znacznie rozwodniły wartość akcji zwykłych;

- Nieprzejrzyste ujawnienia: Od 25 sierpnia firma przestała ujawniać NAV na akcję i całkowitą liczbę akcji, przez co inwestorzy nie mogą ocenić, czy zawartość Ethereum na akcję rośnie;

- Rosnąca konkurencja: W USA już 154 firmy planują zebrać prawie 100 miliardów dolarów na strategie skarbcowe związane z kryptowalutami, a wprowadzenie ETF dodatkowo osłabi unikalność DAT;

- Model Strategy przestaje działać: Jako pionier DAT, Strategy (dawniej MicroStrategy) widział spadek premii mNAV z 2,5x do 1,4x, co podważa zaufanie rynku do tego modelu.

Aby zrozumieć logikę shortowania, należy najpierw wyjaśnić podstawową zasadę działania firm DAT. Jak zauważa Kerrisdale w raporcie, kluczowa logika to: emisja akcji po cenie wyższej niż wartość księgowa tokenów → pozyskanie kapitału → zakup większej ilości tokenów → zwiększenie ilości tokenów na akcję → utrzymanie premii → ponowna emisja akcji, tworząc samonapędzający się cykl.

Na przykład, jeśli firma A posiada na bilansie bitcoiny o wartości 1 miliarda dolarów i ma 100 milionów akcji, to emituje nowe akcje po cenie wyższej niż 10 USD za akcję, ponieważ inwestorzy oczekują, że po emisji firma dalej będzie kupować bitcoiny, zwiększając zawartość bitcoina na akcję i podnosząc kurs akcji. W ten sposób firma A po zakończeniu emisji kupuje więcej bitcoinów, zwiększa zawartość bitcoina na akcję i podnosi kurs. Następnie firma A może powtarzać ten proces, stale podnosząc kurs akcji.

Aby ten cykl mógł trwać, muszą być spełnione dwa warunki: po pierwsze, na początku musi istnieć premia mNAV lub przynajmniej oczekiwanie, że się pojawi, a po drugie, premia i jej poziom muszą się utrzymywać. Jeśli premia wynosi 0 lub jest ujemna, inwestorzy wolą kupić bezpośrednio odpowiednie aktywa kryptowalutowe.

Łącząc punkty 1, 2 i 4, można wyjaśnić powody negatywnego nastawienia. Według raportu Kerrisdale, do 6 października BitMine wyemitowało ponad 240 milionów akcji, a całkowita liczba akcji wzrosła do 311,7 milionów. Choć od lipca do sierpnia BitMine dzięki „flywheel” zwiększyło zawartość z 2,7 ETH/1000 akcji do 7 ETH/1000 akcji, Kerrisdale szacuje, że od 25 sierpnia do 6 października ilość posiadanego Ethereum wzrosła o 65%, ale zawartość Ethereum na akcję wzrosła tylko o 17%.

Innymi słowy, według Kerrisdale, rozwodnienie polega na tym, że tempo wzrostu zawartości na akcję nie nadąża za tempem wzrostu posiadanych Ethereum, a do tego premia mNAV spadła z 2x w sierpniu do 1,4x. Spadek tempa wzrostu zawartości i spadek premii mogą prowadzić do błędnego koła, w którym oba wskaźniki spadają pod wpływem siebie nawzajem, aż do osiągnięcia parytetu lub nawet dyskonta.

Jeśli dane zawierają jeszcze elementy domysłu, to fakt, że BitMine od 25 sierpnia przestało ujawniać NAV na akcję i całkowitą liczbę akcji, tylko utwierdził Kerrisdale w przekonaniu, jak sami napisali na X: „Gdyby zysk na akcję się poprawiał, powinni to szeroko promować.”

„Premiowa emisja” to w rzeczywistości „dyskontowa realizacja zysków”

BitMine 22 września ogłosiło podpisanie umowy zakupu papierów wartościowych z instytucjonalnym inwestorem, w ramach której bezpośrednio wyemituje 5 217 715 akcji zwykłych po cenie 70 USD za akcję oraz przyzna warranty na zakup do 10 435 430 akcji zwykłych (cena wykonania 87,50 USD za akcję). Po odliczeniu prowizji i innych szacowanych kosztów emisji, firma spodziewa się uzyskać około 365,24 milionów dolarów brutto.

Takie wiadomości zwykle podnoszą kurs akcji, ale Kerrisdale uznało to za kolejną dyskontową realizację zysków przez BitMine przy użyciu instrumentów finansowych.

Raport wskazuje, że cena emisyjna 70 USD była o około 14% wyższa niż kurs zamknięcia z tego dnia (61,29 USD), ale do każdej akcji dołączono 2 warranty (cena wykonania 87,5 USD, termin 1,5 roku). Według modelu Black-Scholes (vol 100%, stopa 4%) i uwzględniając 40% dyskonto płynności, każdy warrant wyceniono na około 14 USD.

Model Black-Scholes, opracowany przez Fischera Blacka i Myrona Scholesa w 1973 roku (za co otrzymali Nagrodę Nobla w dziedzinie ekonomii), służy do wyceny opcji europejskich. Wzór uwzględnia kilka parametrów – Kerrisdale przyjęło zmienność (vol) na poziomie 100% (ze względu na dużą zmienność takich akcji) i stopę wolną od ryzyka na poziomie 4%, wyliczając, że jeden warrant w emisji BitMine z 22 września wart był około 14 USD.

Po odjęciu wartości dwóch warrantów (po 14 USD każdy) od ceny emisyjnej, rzeczywista kwota pozyskana przez BitMine to tylko 220 milionów dolarów, co oznacza, że rzeczywista cena emisyjna na akcję wyniosła tylko 42 USD, czyli o około 31% mniej niż kurs zamknięcia z tego dnia. Kerrisdale uważa, że choć dla inwestorów ta transakcja może nie być stratna, to jeśli firma DAT musi pozyskiwać kapitał poprzez rzeczywiste dyskonto, to jeden z warunków działania „flywheel” przestaje być spełniony, co dodatkowo pokazuje, że model BitMine jest już wyczerpany.

DAT nie jest już rzadkością

Raport wskazuje, że gdy MicroStrategy w 2020 roku rozpoczęło strategię skarbcową opartą na bitcoinie, na rynku brakowało zgodnych z regulacjami i wygodnych narzędzi inwestycyjnych w kryptowaluty, więc DAT stały się „lewarowaną alternatywą”. Dziś na rynku amerykańskim ponad 150 firm ogłosiło podobne strategie, planując zebrać łącznie prawie 100 miliardów dolarów. Jednocześnie SEC upraszcza proces zatwierdzania ETF, co może doprowadzić do „tsunami ETF”, a tańsze i bardziej płynne kanały inwestycji w Ethereum mogą szybko przejąć rynek.

Kerrisdale zauważa, że nawet najstarszy Strategy widział spadek premii mNAV z 2,5x do 1,4x w ciągu roku, co pokazuje, że zaufanie rynku do modelu DAT zostało podważone. Nawet Strategy w sierpniu niespodziewanie wycofało się z obietnicy emisji nowych akcji tylko przy premii 2,5x, a gdy zaufanie i dyscyplina się załamują, trudno je odbudować. Jeśli więc rynek nie ufa już nawet Strategy, to naśladowcy upadną jako pierwsi.

Kerrisdale już na początku raportu podsumowało najlepiej: nie shortujemy Ethereum, lecz przekonanie, że „inwestorzy powinni nadal płacić premię za ETH”. Jeśli chcesz posiadać ETH, po prostu kup, stakinguj lub kup ETF. BMNR sprzedaje się jako „bardziej wartościowe niż samo ETH”, ale ich strategia jest przeciętna, konkurencja silna, ujawnienia nieprzejrzyste, tempo wzrostu ETH na akcję spada, a tzw. „premiowa emisja” to w rzeczywistości rozwodnienie (do tego brak unikalności). W tym kontekście premia BMNR jest skazana na dalszy spadek.

Kerrisdale „kocha” shortować, a DAT budzi kontrowersje

Kerrisdale Capital to jeden z najaktywniejszych na Wall Street funduszy „long-short + event-driven”, znany z publicznych, agresywnych shortów. W ostatnich latach skupia się na „oderwanych od rzeczywistości” wycenach w sektorze kryptowalut, technologii kwantowej, SPAC i innych. Od końca 2023 do początku 2024 roku shortowało Marathon Digital i Cipher Mining, powodując jednodniowe spadki kursów o 5–8%. Poza akcjami związanymi z kryptowalutami, Kerrisdale w pierwszej połowie roku shortowało spółki z sektora komputerów kwantowych IonQ i D-Wave Quantum, ale te spadły tylko nieznacznie w dniu publikacji raportu, a później mocno wzrosły.

Założyciel i główny inwestor Kerrisdale Capital, Sahm Adrangi, zaczynał w Deutsche Banku w dziale obligacji wysokodochodowych i finansowania zadłużenia lewarowanego, a następnie doradzał komitetom wierzycieli w Chanin Capital Partners przy restrukturyzacjach i upadłościach. Później był analitykiem w funduszu hedgingowym Longacre Management, zarządzającym aktywami o wartości 2 miliardów dolarów.

Sahm Adrangi zasłynął w 2010 i 2011 roku shortując i ujawniając oszustwa chińskich firm, takich jak China Marine Food Group, China-Biotics, Lihua International i inne. Shortowane przez niego China Education Alliance i ChinaCast Education Corp zostały później ukarane i zbadane przez SEC.

Kerrisdale nie jest funduszem zajmującym się wyłącznie shortowaniem, ale ostatnio skupia się głównie na firmach o zawyżonych wycenach, a DAT to najnowszy cel. Jak wspomniano na początku, tak odważny „goły short” oznacza, że wykryto fundamentalną lukę w logice. Wyniki shortów Kerrisdale w tym roku nie są imponujące – większość firm po krótkotrwałych spadkach wracała do wzrostów, ale nie można lekceważyć ich unikalnych spostrzeżeń dotyczących modelu DAT.

W tym roku wiele amerykańskich spółek giełdowych zaczęło eksperymentować z modelem DAT opartym na bitcoinie, Ethereum, a nawet innych altcoinach, a znani inwestorzy głośno je popierali. Jednak nawet przedstawiciele branży Web3, w tym Vitalik, wyrażali pewne obawy. Teraz widać, że te obawy były uzasadnione. Na rozgrzanym rynku z dużą płynnością kursy DAT rzeczywiście mogą gwałtownie rosnąć, ale taki bańkowy wzrost nie może trwać wiecznie.

Nie zaprzeczamy, że w czasie hossy DAT mogą dorzucić drewna do ognia, ale gdy bańka pęknie, czyje oczy zasypie popiół z dawno już zwęglonego drewna?

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Cena Bitcoin odzyskuje kluczowy poziom, a traderzy twierdzą, że 150 000 USD za BTC wciąż jest możliwe

Impas blokuje decyzje dotyczące ETF-ów kryptowalutowych, gdy shutdown trwa trzeci tydzień

Bitmine (BNMR) wydaje 480 milionów dolarów na zakup spadku, gdy cena Ethereum celuje w odbicie do 4 500 dolarów

Portfele powiązane z Bitmine zgromadziły ETH o wartości 480 milionów dolarów, gdy Ethereum odbiło się do poziomu 4 150 dolarów, a wskaźniki techniczne sygnalizują możliwe odbicie do 4 500 dolarów.