Od kryptowalut do finansów, a następnie z finansów do kryptowalut

Kryptowaluty, fintech i AI łączą się, tworząc nowy system operacyjny dla finansów.

Kryptowaluty, fintech i AI łączą się, tworząc nowy system operacyjny dla finansów.

Autor: 0xJeff

Tłumaczenie: AididiaoJP

Blockchain to globalny, niewymagający zezwoleń tor, na którym ludzie mogą przechowywać, przesyłać, kupować, pożyczać/wypożyczać i wykorzystywać swoje aktywa w dowolny sposób i w dowolnym miejscu na świecie.

Samodzielne przechowywanie środków (self-custody) i interakcja z usługami lub aplikacjami przy jednoczesnym zachowaniu kontroli nad własnymi środkami.

To przeciwieństwo tradycyjnego systemu finansowego, w którym banki (fizyczne/cyfrowe) przechowują środki użytkowników i świadczą im usługi bankowe.

Płynny charakter blockchainowych torów sprawia, że są one idealnym rozwiązaniem dla instytucji chcących przenosić kapitał, firm chcących rozszerzyć płatności za pomocą stablecoinów lub użytkowników detalicznych chcących inwestować/optymalizować swoje aktywa.

W tym artykule przyjrzymy się transformacji od DeFi do fintechu i Web2/Web3, roli AI, przemianom w branży oraz pojawiającym się szansom.

Zanurzmy się głębiej

Pozwól, że opowiem Ci o strategii fintechowej Grab, jednego z najbardziej dominujących graczy ride-hailingowych lub superaplikacji w Azji Południowo-Wschodniej.

Grab początkowo oferował usługi ride-hailingowe w Malezji, mając na celu uczynienie taksówek bezpieczniejszymi i bardziej niezawodnymi. Platforma szybko zyskała popularność w Malezji i rozszerzyła działalność na Filipiny, Tajlandię, Singapur i Wietnam.

Grab nie stworzył tylko aplikacji do zamawiania taksówek, ale zbudował platformę zaufania w regionie o ograniczonej infrastrukturze i rozproszonym systemie transportowym.

Następnie Grab rozszerzył zakres usług o prywatne samochody, motocykle, dostawy jedzenia, przesyłki kurierskie oraz system płatności w aplikacji (portfel). Wszystkie usługi korzystają z tej samej aplikacji, kierowców i torów płatniczych, tworząc ekosystem superaplikacji.

Grab zdał sobie sprawę, że portfel/płatności (GrabPay) to infrastruktura płatnicza, która scala wszystko (użytkownicy płacą za przejazdy i dostawy, przechowują wartość i dokonują transakcji z handlowcami, kierowcy i dostawcy przechowują/korzystają z niej, a dane finansowe i transakcyjne są gromadzone).

Infrastruktura płatnicza stała się podstawą współpracy Grab z firmami pożyczkowymi i ubezpieczeniowymi, oferując kierowcom produkty finansowe (mikropożyczki, ubezpieczenia).

Obecnie GrabPay rozwinął się w główny regionalny portfel elektroniczny, oferując więcej integracji i usług finansowych (więcej embedded finance, pożyczki dla handlowców, pożyczki dla kierowców z wykorzystaniem scoringu kredytowego w aplikacji, współpraca z bankami i operatorami telekomunikacyjnymi przy produktach finansowych).

Strategia Grab:

- Zbudować platformę zaufania z dużą bazą użytkowników po stronie popytu i podaży (użytkownicy, kierowcy, handlowcy/dostawcy).

- Połączyć wszystko za pomocą infrastruktury płatniczej/portfela i pozyskiwać dane finansowe oraz konsumenckie.

- Na podstawie tych danych budować produkty embedded finance dla bazy użytkowników.

- Grab to obecnie firma fintechowa, coraz głębiej integrująca się z finansami: oszczędnościami, inwestycjami, ubezpieczeniami, BNPL (kup teraz, zapłać później) i bankowością cyfrową.

Od ride-hailingu i dostaw jedzenia do fintechu.

Kryptowaluty i fintech

Zaczynamy dostrzegać podobne do Grab strategie pojawiające się jednocześnie w projektach Web3 i firmach Web2, czyli kryptowaluty stają się fintechami, a fintechy coraz bardziej się kryptowalutyzują.

Dlaczego?

TAM kryptowalut (przychody generowane przez usługi/aplikacje) jest bardzo mały w porównaniu do TAM fintechu, więc przeniesienie propozycji wartości kryptowalut (DeFi, tokenizacja, stablecoiny, pożyczki/zadłużanie, zyski) do szerszego grona konsumentów ma ogromny sens.

Tradycyjne tory nadal generują tarcia przy inwestowaniu, oszczędzaniu, dostępie do usług bankowych, a w wielu przypadkach użytkownicy muszą ufać dostawcom usług, że przechowują ich środki. Blockchain jest idealnym rozwiązaniem tego problemu.

2 studia przypadków

EtherFi (krypto ➔ fintech)

@ether_fi rozpoczął działalność w 2023 roku podczas sezonu restakingu @eigenlayer jako dostawca płynnego restakingu, oferując restakowane ETH i komponowalne strategie DeFi vault, które wdrażają eETH, weETH i stablecoiny w strategiach DeFi w celu maksymalizacji zysków. Zespół koncentruje się na płynności i komponowalności strategii wzrostu.

W 2025 roku Etherfi zapowiada przejście do oferowania usług bankowych i funkcji fintechowych, łącząc DeFi z codziennymi przypadkami użycia finansowego: wydatki, oszczędności, zarabianie, łączenie krypto i fiat, płatności rachunków i usługi płacowe.

Funkcją umożliwiającą szerszą adopcję jest karta Visa Cash Card, która pozwala użytkownikom bezpośrednio wydawać kryptowaluty lub używać ich jako zabezpieczenia do pożyczania stablecoinów i dokonywania zakupów (bez konieczności sprzedaży aktywów). Karta oferuje około 3% cashbacku, zachęty tokenowe, Apple Pay/Google Pay oraz charakter non-custodial, co przyciągnęło na platformę (i do produktów vault) wielu użytkowników i duże wolumeny transakcji, czyli coraz więcej osób deponuje środki w EtherFi vault.

Etherfi pozycjonuje się jako cyfrowy bank, przynosząc wartość DeFi zwykłym, mainstreamowym użytkownikom. Kto nie chciałby bezproblemowo pożyczać stablecoinów na wydatki lub zarabiać ponad 10% odsetek na własnych stablecoinach?

Stripe (fintech ➔ krypto)

@stripe rozpoczął działalność w 2010 roku, oferując deweloperom i firmom internetowym uproszczoną infrastrukturę płatniczą. Stripe dostarcza sprzedawcom przejrzyste API do akceptowania płatności, zarządzania subskrypcjami, obsługi oszustw, płatności i embedded finance (rozwiązując wiele problemów każdego sprzedawcy).

Z czasem Stripe rozwinął się w pełnoprawną platformę infrastruktury finansowej, oferującą modułowe API i produkty, które pozwalają każdej firmie budować, integrować i skalować usługi finansowe bez konieczności bycia bankiem.

- Stripe Connect: umożliwia marketplace’om wypłaty dla globalnych sprzedawców, kierowców, twórców, obsługując w tle złożone KYC i zgodność.

- Stripe Billing: automatyzowany system/substancja subskrypcji dla SaaS.

- Stripe Treasury: embedded finance (przechowywanie środków, usługi bankowe).

- Stripe Issuing: natychmiastowe tworzenie i zarządzanie fizycznymi lub wirtualnymi kartami.

- Stripe Radar: zintegrowane wykrywanie oszustw oparte na uczeniu maszynowym.

Stripe testuje tory kryptowalutowe i przejmuje kluczowych graczy infrastrukturalnych, przejmując Bridge (infrastruktura płatności stablecoinami), Privy (portfel krypto/infrastruktura onboardingowa), a następnie ogłaszając pełne wejście w posiadanie własnego blockchaina poprzez rozwój L1 skoncentrowanego na płatnościach (Tempo).

Stripe pozycjonuje się jako warstwa bazowa dla płatności globalnych nowej generacji, jednocząc fiat, stablecoiny i tory on-chain na jednej platformie deweloperskiej, czyli programowalna, bezgraniczna waluta.

Co to wszystko oznacza?

Poza tymi dwoma graczami jest wielu innych, którzy próbują zdobyć swój kawałek tortu.

W istocie oznacza to, że DeFi i TradFi, tory Web2 i Web3 łączą się, a blockchain staje się infrastrukturą szkieletową wspierającą realną gospodarkę.

DeFi TVL może wzrosnąć dziesięciokrotnie z 174 miliardów dolarów do 1.74 biliona dolarów w ciągu najbliższych 5 lat. W zarządzaniu majątkiem znajduje się 140 bilionów dolarów, z czego około 1% inwestycji w DeFi wydaje się bardzo prawdopodobne.

Stablecoiny mogą ostatecznie zasilać uniwersalne aplikacje i platformy w tle, jednocześnie oferując użytkownikom zyski.

Spot, perpetuals, prediction markets stają się coraz bardziej mainstreamowe, ponieważ handel kryptowalutami, tokenizowanymi akcjami, towarami on-chain i dowolnymi aktywami (wydarzenia, polityka, makro, Taylor Swift) ma ogromną propozycję wartości. Każda firma będzie chciała mieć tych użytkowników.

W wyniku konsolidacji branży sprzedaż i strategie B2C skierowane do zwykłych użytkowników detalicznych staną się koniecznością.

Projekty krypto będą musiały stać się startupami. Mniej geekowskiego szaleństwa, więcej profesjonalizmu + konieczność budowania zaufania.

Budowniczowie będą musieli sprzedawać platformy DeFi przedsiębiorstwom, integrować produkty DeFi vault z aplikacjami fintechowymi lub platformami wealth management. Potrzebne będą również zespoły sprzedażowe B2B, które rozumieją, jak sprzedawać tym podmiotom; ryzyko, zgodność i bezpieczeństwo będą kluczowe w ich procesie decyzyjnym.

Zaczynamy widzieć pierwsze przykłady w tej dziedzinie, a zespoły natywne dla krypto działają daleko poza CT.

- @Polymarket otrzymał inwestycję od spółki-matki New York Stock Exchange (wyceniając Polymarket na 9 miliardów dolarów), rozszerzając prediction markets na TradFi i kładąc podwaliny pod całą branżę prediction markets.

- @flock_io współpracuje z rządami, bankami, organizacjami międzynarodowymi i spółkami giełdowymi, wdrażając prywatnościowe, dziedzinowe AI. Dedykowany zespół Flock przełamuje tradycyjne branże/rynki kapitałowe.

- @pendle_fi skupia się na wprowadzeniu TradFi/Wall Street do produktów on-chain opartych na stopach procentowych – pule kapitałowe oparte na KYC, z zezwoleniami.

- @Mantle_Official uruchomił UR Global Digital Bank „pierwszy na świecie cyfrowy bank oparty na blockchainie”. Zunifikowane konto multi-asset (z kontem IBAN wspieranym przez Szwajcarię), karta debetowa Mastercard z SWIFT, SEPA, SIC i L1/L2, łatwe wpłaty/wypłaty, self-custody oraz nadchodząca integracja DeFi (zyski z niewykorzystanych sald, natywne produkty DeFi Mantle).

- @useTria zaczynał jako BestPath, sieć solverów zoptymalizowana przez AI, znajdująca najlepsze ścieżki wymiany w EVM, SVM i innych VM (zintegrowane Sentient, Talus, Polygon i Arbitrum Orbit chain). Tria rozszerzyła się na usługi cyfrowego banku/fintechu, zaczynając od karty gotówkowej (użytkownicy zarabiają na aktywach i mogą bezpośrednio wydawać altcoiny).

Giełdy budują embedded finance w portfelach on-chain, stając się warstwą odkrywania wszystkiego, co związane z DeFi (i nadchodzącym TradFi), np. OKX Wallet, Binance Wallet itd.

Kolejne zespoły krypto wprowadzają karty kryptowalutowe.

Wygląda na to, że @CelsiusNetwork miał właściwy kierunek, oferując natywne zyski z bitcoin, ETH i stablecoinów, usługi takie jak zyski z depozytów, pożyczki zabezpieczone, płatności, karty debetowe itd. Wizja była słuszna, ale zawiodło wykonanie, zarządzanie ryzykiem i przejrzystość.

Jak Web3 AI wpisuje się w ten obraz?

Dla uproszczenia, są trzy główne aspekty:

- Wykonywanie zadań

- Zapewnienie, że możesz zaufać AI wykonującej zadanie

- Znalezienie talentów, które umożliwią AI wykonanie zadania

Wykonywanie zadań

Ponieważ krypto to głównie przypadki użycia finansowego, AI systemy wzmacniające doświadczenie DeFi, predykcji i tradingu są priorytetem dla budowniczych Web3 AI.

- Agenci tradingowi, dynamiczne strategie DeFi oparte na AI, spersonalizowani agenci DeFi, np. @Cod3xOrg, @Almanak, @gizatechxyz

- Zespoły AI/ML do predykcji, przewidujące ceny aktywów, wyniki, pogodę itd., np. @sportstensor, @SynthdataCo, @sire_agent

Systemy AI i ML budowane są na istniejących pionach krypto (głównie DeFi), zapewniając lepszą dostępność, niższą złożoność, lepsze zyski i zarządzanie ryzykiem.

Zapewnienie, że możesz zaufać AI wykonującej zadanie

Nie możesz ślepo ufać AI, tak jak nie możesz ufać każdemu człowiekowi, ani infrastrukturze i ludziom stojącym za AI. Komu więc ufasz?

Sobie, weryfikując wszystko.

To tutaj przydaje się infrastruktura weryfikowalna.

Ethereum ERC-8004 działa jako warstwa zaufania, czyli paszport AI + Google AP2 + Coinbase x402 jako system/tor płatności (stablecoiny i tradycyjne tory), umożliwiając agentom wzajemny handel lub handel z innymi usługami Web2.

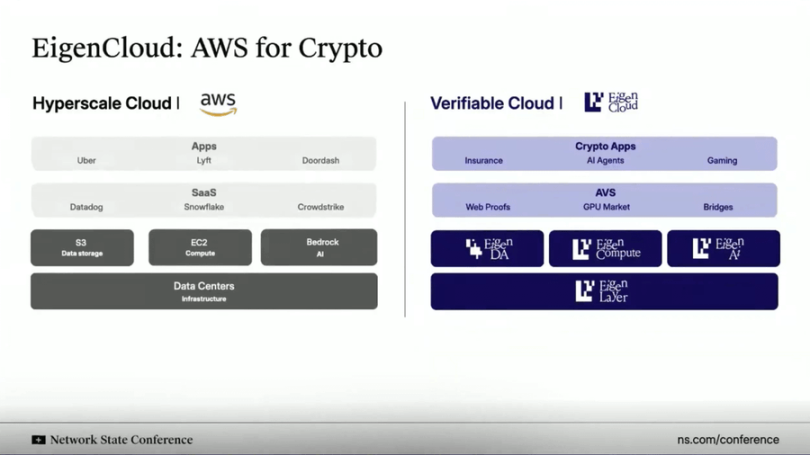

Podobnie jak chmura AWS, @eigenlayer zapewnia weryfikowalną infrastrukturę chmurową dla wszystkiego. Eigen nie hostuje/uruchamia wszystkiego na scentralizowanych serwerach, ale umożliwia obliczenia off-chain przy jednoczesnej weryfikacji wyników/wnioskowania on-chain.

To rozwiązanie (EigenAI i EigenCompute) idealnie nadaje się do przypadków użycia agentów AI/aplikacji, takich jak agenci tradingowi i DeFi.

Eigen posiada prymityw zwany deterministycznym wnioskowaniem, który zapewnia, że LLM przy powtarzalnym wykonaniu na tych samych danych wejściowych generuje te same wyniki, czyli nie halucynuje i staje się deterministyczny.

Podobnie jak restakowane ETH służy do zabezpieczania smart kontraktów, EIGEN służy do zabezpieczania/weryfikacji agentów/aplikacji AI. Każdy może powtórzyć dokładnie to samo wnioskowanie, aby je zweryfikować i sprawdzić, czy wynik się zgadza.

To wszystko sprawia, że:

(i) agenci tradingowi nie wymykają się spod kontroli;

(ii) silniki rekomendacji w mediach społecznościowych są zawsze spójne/odporne na manipulacje;

(iii) autonomiczni agenci bezpiecznie przechowują środki, bo ich wnioskowanie można audytować/weryfikować.

Znalezienie talentów, które umożliwią AI wykonanie zadania

Inżynierowie AI/ML to jedne z najbardziej pożądanych zasobów. Jeśli jesteś naprawdę dobry, zostaniesz zrekrutowany przez czołowe scentralizowane laboratoria AI. Jeśli jesteś bardzo, bardzo dobry, założysz własne.

Albo możesz dołączyć do darwinistycznego ekosystemu AI.

Te ekosystemy oferują „górnikom”, „trenerom”, czyli osobom uruchamiającym modele AI lub ML w celu rozwiązania określonych zadań, zachęty oparte na KPI. Jeśli Twoje wyniki są dobre i spełniają cele, otrzymujesz wysokie nagrody.

Bittensor i @flock_io to dwa najbardziej znane darwinistyczne ekosystemy AI, w których górnicy lub trenerzy mogą zarabiać 6-7 cyfrowe kwoty rocznie w zależności od wyników lub udziałów w ekosystemie.

Celem darwinistycznych ekosystemów AI jest przyciągnięcie talentów poprzez zachęty, stworzenie aktywnej społeczności deweloperów i kontrybutorów do określonych zadań. Ostatecznym celem jest osiągnięcie punktu, w którym przychody z produkcji przewyższają koszty zachęt.

Modele predykcyjne na subnetach Bittensor przewyższają rynkowe benchmarki, a Flock dostarcza UNDP, Hongkongowi i innym dużym instytucjom oraz rządom prywatnościowe, dziedzinowe AI.

Połączenie wszystkiego w całość

Kryptowaluty, fintech i AI łączą się, tworząc nowy system operacyjny dla finansów.

W centrum tego procesu leży fuzja infrastruktury.

Krypto tory stają się programowalną, bezgraniczną warstwą rozliczeniową internetu.

Fintech dostarcza UX, zgodność i warstwę zaufania potrzebną do masowej adopcji.

AI staje się warstwą decyzyjną i automatyzacyjną, optymalizującą płynność, personalizację i doświadczenie użytkownika.

Stablecoiny stają się bezpośrednią warstwą napędzającą aplikacje konsumenckie, on-chain identity + weryfikowalne obliczenia budują zaufanie między agentami/aplikacjami AI, tradycyjne instytucje i fintech integrują DeFi, by odblokować nowe możliwości zysku, a miliony nowych użytkowników zyskują bezpośrednią własność, przejrzystość i globalny dostęp do kapitału i inteligencji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rodzina Trumpów zarobiła ponad 1 miliard dolarów na kryptowalutach: raport