Od „sprzeciwu” do „zastawiania”: dlaczego JPMorgan nagle przyjęło bitcoin?

Źródło oryginału: Blockchain Knight

Oryginalny tytuł: JPMorgan planuje akceptować Bitcoin jako zabezpieczenie pożyczek – jakie są tego głębsze znaczenia?

Po latach napiętych relacji między kryptowalutami a tradycyjnymi finansami, wewnątrz największego banku na świecie zachodzi symboliczna zmiana.

Z doniesień wynika, że JPMorgan przygotowuje się do umożliwienia klientom instytucjonalnym wykorzystywania Bitcoin i Ethereum jako zabezpieczenia pożyczek gotówkowych.

Oznacza to, że pożyczkobiorcy banku będą mogli zastawić te dwie kryptowaluty o najwyższej kapitalizacji rynkowej, a powiązane aktywa będą przechowywane przez zatwierdzone zewnętrzne instytucje powiernicze, takie jak Coinbase.

Plan ten ma zostać uruchomiony pod koniec 2025 roku.

Ten ruch jest dość ironiczny. Dyrektor generalny tego giganta finansowego, Jamie Dimon, jest znanym krytykiem kryptowalut i wcześniej określił Bitcoin jako „oszustwo”.

Jednak rosnące zapotrzebowanie na produkty związane z tą nową branżą zmusiło go do wsparcia wprowadzenia takich rozwiązań przez firmę.

Nowy rozdział cyfrowych zabezpieczeń

Ten krok JPMorgan może po cichu przedefiniować granice między aktywami cyfrowymi a regulowanym rynkiem kredytowym.

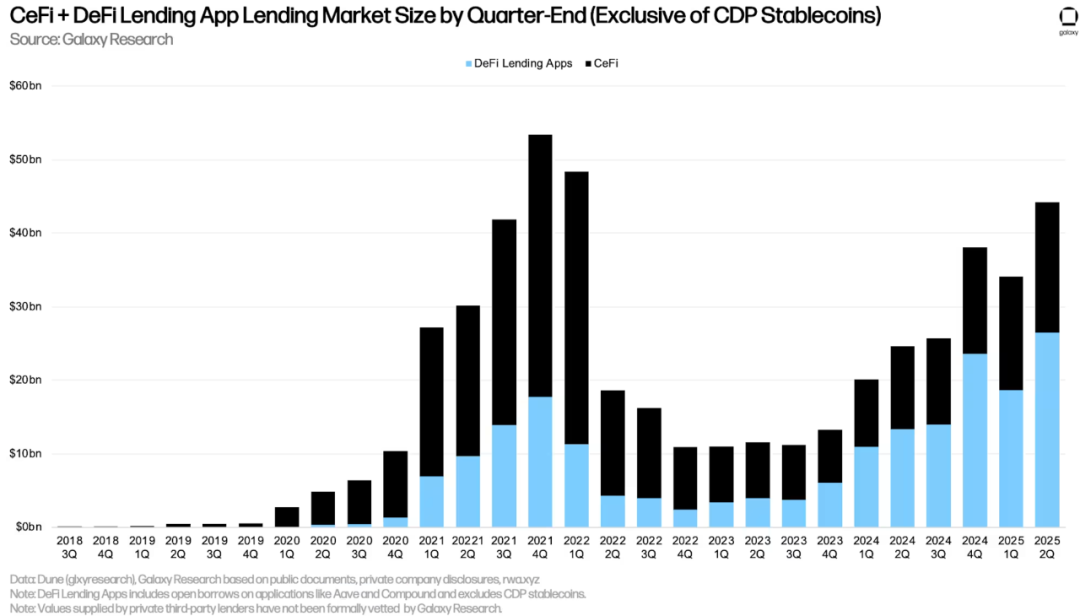

Zgodnie z danymi Galaxy Research, na dzień 30 czerwca całkowita wartość niespłaconych pożyczek w scentralizowanych finansach wyniosła 17,78 miliarda dolarów, co oznacza wzrost o 15% miesiąc do miesiąca i 147% rok do roku.

Po uwzględnieniu zdecentralizowanych pożyczek, całkowite saldo kredytów zabezpieczonych kryptowalutami w drugim kwartale 2025 roku osiągnęło 53,09 miliarda dolarów, co stanowi trzeci najwyższy wynik w historii.

Dane te odzwierciedlają strukturalną zmianę: wraz ze wzrostem cen aktywów cyfrowych, aktywność kredytowa również rośnie.

Ten trend prowadzi do zawężenia spreadów kredytowych, czyniąc pożyczki bardziej atrakcyjnymi dla traderów i działów finansowych przedsiębiorstw.

Ponadto firmy zaczynają wykorzystywać pożyczki zabezpieczone kryptowalutami do finansowania działalności operacyjnej, zastępując emisję akcji długiem zabezpieczonym aktywami cyfrowymi.

W tym kontekście wejście JPMorgan to nie tyle eksperyment, co zdecydowany krok tej instytucji w „doganianiu konkurencji” w nowo powstającej branży.

W związku z tym badacz kryptowalut Shanaka Anslem Perera szacuje, że ten model może uwolnić natychmiastową zdolność kredytową w wysokości od 10 do 20 miliardów dolarów dla funduszy hedgingowych, działów finansowych przedsiębiorstw i dużych firm zarządzających aktywami.

Instytucje te chcą uzyskać płynność w dolarach amerykańskich, nie sprzedając posiadanych tokenów kryptowalutowych.

W praktyce oznacza to, że firmy mogą teraz pozyskiwać środki na podstawie aktywów cyfrowych, w sposób podobny do pożyczek zabezpieczonych amerykańskimi obligacjami skarbowymi lub blue chipami.

Znaczenie tego ruchu JPMorgan

Chociaż pożyczki zabezpieczone kryptowalutami są już dość powszechne w protokołach zdecentralizowanych finansów (DeFi) i mniejszych scentralizowanych instytucjach pożyczkowych, zaangażowanie JPMorgan „instytucjonalizuje” ten model.

Wejście tego banku oznacza, że aktywa cyfrowe są już wystarczająco dojrzałe, by spełniać standardy globalnego sektora finansowego w zakresie zgodności, powiernictwa i zarządzania ryzykiem.

Matt Sheffield, dyrektor ds. informacji w firmie finansowej SharpLink skoncentrowanej na Ethereum, uważa, że ten postęp może zrewolucjonizować sposób zarządzania bilansami przez firmy zarządzające aktywami i fundusze.

Stwierdził: „Do tej pory wiele tradycyjnych instytucji finansowych opierających się na transakcjach bankowych musiało wybierać między posiadaniem Ethereum na rynku spot a innymi pozycjami.”

„A teraz największy bank inwestycyjny na świecie zamierza to zmienić. Dzięki pożyczkom zabezpieczonym pozycjami przechowywanymi przez zewnętrzne instytucje powiernicze, instytucje mogą budować bardziej dochodowe portfele inwestycyjne i zwiększać wartość aktywów zabezpieczających.”

Jednocześnie ta decyzja wzmacnia ogólną pozycję JPMorgan w sektorze kryptowalut.

W ciągu ostatnich dwóch lat bank ten stworzył oparty na blockchainie system rozliczeń Onyx, obsłużył miliardy dolarów płatności tokenizowanych i badał transakcje repo na aktywach cyfrowych.

Akceptacja Bitcoin i Ethereum jako zabezpieczenia pożyczek zamyka cykl „emisja–rozliczenie–kredyt”, z których wszystkie opierają się na infrastrukturze blockchain.

Na tej podstawie Sheffield przewiduje, że ten ruch wywoła „konkurencyjną reakcję łańcuchową” wśród dużych banków. Zauważa:

„To wywoła falę. Dla dużych instytucji efekt pierwszego ruchu jest bardzo silny. Gdy ryzyko się zmniejszy, inne banki będą podążać za tym trendem – jeśli nie podejmą działań, stracą konkurencyjność.”

Obecnie konkurenci, tacy jak Citigroup i Goldman Sachs, już rozszerzyli działalność w zakresie powiernictwa aktywów cyfrowych i transakcji repo; BlackRock włączył tokenizowane obligacje skarbowe (BUIDL) do swojego ekosystemu funduszy; Fidelity w tym roku podwoiło liczbę pracowników w swoim dziale instytucjonalnych kryptowalut.

Szanse i wyzwania

Chociaż Wall Street coraz bardziej akceptuje aktywa cyfrowe, wyzwania pozostają.

Banki wchodzące na ten rynek muszą zmierzyć się z wrodzoną zmiennością kryptowalut, niepewnością dotyczącą regulacyjnego traktowania kapitału oraz ciągłym ryzykiem kontrahenta – czynniki te ograniczają skalę rozwoju pożyczek zabezpieczonych kryptowalutami.

Amerykańskie organy regulacyjne nie wydały jeszcze jasnych wytycznych dotyczących wag kapitałowych dla cyfrowych zabezpieczeń, przez co instytucje muszą polegać na konserwatywnych wewnętrznych modelach. Nawet jeśli ryzyko powiernicze jest zarządzane przez zewnętrzne instytucje, nadzór regulacyjny prawdopodobnie pozostanie rygorystyczny.

Niemniej jednak, trajektoria rozwoju branży jest już wyraźna – aktywa cyfrowe stopniowo integrują się z globalną strukturą rynku kredytowego.

Analityk Bitcoin Joe Consoerti stwierdził, że te działania pokazują: „Globalny system finansowy powoli rekonfiguruje zabezpieczenia wokół aktywów o najwyższej znanej jakości.”

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

ClearBank nawiązuje współpracę z Circle, aby zwiększyć adopcję stablecoinów w całej Europie

Czy Monero (XMR) przygotowuje się do byczego wybicia? Ten kluczowy wzorzec na to wskazuje!

Avalanche (AVAX) wzrośnie wyżej? Kluczowy wzorzec harmoniczny wskazuje na potencjalny ruch w górę