Partner Dragonfly: Dlaczego nowe publiczne blockchainy od samego początku spotykają się z krytyką?

Autor: Haseeb, partner zarządzający Dragonfly; tłumaczenie: @Jinse Finance xz

Zawsze ostrzegałem przedsiębiorców: reakcją na Twój projekt po uruchomieniu nie będzie nienawiść, lecz obojętność. Domyślnie nikt nie interesuje się Twoim nowym blockchainem.

Ale teraz muszę przestać tak mówić. Monad właśnie wystartował w tym tygodniu, a ja nigdy nie widziałem, żeby jakikolwiek nowy blockchain spotkał się z taką ilością wrogości. Inwestuję profesjonalnie w kryptowaluty od ponad siedmiu lat. Przed 2023 rokiem niemal każdy nowy publiczny blockchain, który widziałem, spotykał się albo z entuzjazmem, albo z obojętnością. Dziś jednak nowe blockchainy od samego początku są zalewane falą krytyki. Projekty takie jak Monad, Tempo, MegaETH były atakowane słownie nawet przed uruchomieniem mainnetu — to naprawdę nowe zjawisko.

Cały czas próbuję zrozumieć: dlaczego to zjawisko pojawiło się właśnie teraz? Co ono mówi o nastrojach rynkowych?

1. Terapia gorsza niż choroba

Z góry zaznaczam: to będzie najuboższy w wskaźniki artykuł o wycenie blockchainów, jaki przeczytasz. Nie mam żadnych wymyślnych wskaźników ani wykresów do sprzedania. Wręcz przeciwnie, zamierzam podważyć dominujące trendy na Crypto Twitterze — od lat stoję po przeciwnej stronie.

W 2024 roku czuję, że walczę z finansowym nihilizmem. Ten pogląd głosi, że wszystkie aktywa są bez znaczenia, ostatecznie wszystko to memy, a to, co budujemy, nie ma żadnej wartości.

Na szczęście ta atmosfera już się rozproszyła. Przełamaliśmy ten czar.

Obecny trend nazywam finansowym cynizmem: dobrze, może coś ma wartość, może nie wszystko to memy, ale wszystko jest mocno przewartościowane, a Wall Street odkryje prawdę — to tylko kwestia czasu. Nie wszystkie blockchainy są bezwartościowe, ale mogą być warte tylko 1/5 lub 1/10 obecnej ceny (widziałeś te wskaźniki P/E?), więc lepiej módl się, żeby Wall Street nie zdemaskowało naszej iluzji, bo wszystko się rozsypie.

Wielu byczych analityków próbuje dziś budować optymistyczne modele wyceny warstwy pierwszej, podnosząc wskaźniki P/E, marże brutto, dyskontując przepływy pieniężne, by walczyć z tymi nastrojami.

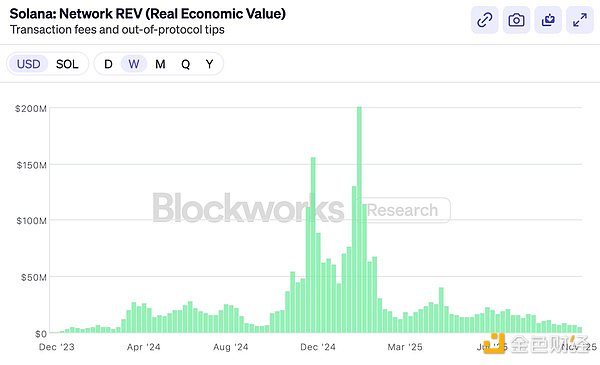

Pod koniec zeszłego roku Solana z dumą przyjęła REV jako ostateczny wskaźnik uzasadniający jej wycenę. Ogłosili z dumą: my — i tylko my — nie udajemy już przed Wall Street!

Jednak zaraz po przyjęciu REV, wskaźnik ten niemal natychmiast gwałtownie spadł (choć warto zauważyć, że SOL radził sobie lepiej niż REV).

Nie twierdzę, że wskaźnik REV jest zły. To naprawdę sprytny sposób pomiaru. Ale nie o wybór wskaźnika tu chodzi.

Później pojawił się Hyperliquid. Ta zdecentralizowana giełda ma prawdziwe przychody, mechanizm buyback i mnożnik P/E. Wszyscy więc krzyczeli — widzicie, mówiliśmy! Wreszcie pojawił się pierwszy token z prawdziwym zyskiem i rozsądnym wskaźnikiem P/E (nie wspominajmy o BNB, nie rozmawiamy o nim). Hyperliquid wszystko pochłonie, bo przecież Ethereum i Solana nie zarabiają, więc nie musimy już udawać, że mają wycenę.

Hyperliquid, Pump, Sky — te tokeny skupione na buybacku są świetne. Ale rynek zawsze miał możliwość inwestowania w giełdy — zawsze możesz kupić akcje Coinbase, BNB lub inne aktywa. My też trzymamy token HYPE i zgadzamy się, że to świetny produkt.

Ale powód, dla którego ludzie inwestują w ETH i SOL, nie leży tutaj. To, że warstwa pierwsza nie ma marż jak giełda, nie jest powodem do jej zakupu — jeśli chcesz zysków, możesz kupić akcje Coinbase.

Jeśli myślisz, że ten tekst nie krytykuje wskaźników finansowych blockchainów, możesz się spodziewać, że potępię pierwotny grzech kompleksu tokenowego.

Oczywiście, w zeszłym roku wszyscy stracili na tokenach, fundusze VC też. Altcoiny radziły sobie w tym roku słabo. Dlatego druga połowa Crypto Twittera debatuje, kogo winić — kto stał się chciwy? VC? Wintermute? Binance? Farmerzy? Założyciele?

Odpowiedź jest zawsze ta sama: wszyscy są chciwi. VC, Wintermute, liquidity miners, Binance, KOL, nawet Ty — bez wyjątku. Ale to nie ma znaczenia, bo zdrowy rynek nie wymaga, by ktokolwiek działał wbrew własnemu interesowi. Jeśli nasza ocena branży krypto jest słuszna, nawet jeśli wszyscy są chciwi, inwestycje i tak mogą się udać. Szukanie "chciwych" jako przyczyny spadków to jak polowanie na czarownice. Zapewniam Cię, nikt nie stał się nagle chciwy dopiero w 2025 roku.

To też nie jest tematem tego tekstu.

Wielu oczekuje, że napiszę, dlaczego MON powinien być wyceniany na X, a MEGA na Y. Ale nie chcę pisać takich artykułów, nie namawiam Cię do kupna żadnego konkretnego aktywa. W rzeczywistości, jeśli nie wierzysz w nie, może w ogóle nie powinieneś inwestować.

Czy nowe blockchainy mają szansę na sukces? Nikt nie wie. Ale jeśli mają choćby niewielką szansę, rynek to wyceni. Jeśli Ethereum jest warte 30 miliardów dolarów, a Solana 8 miliardów dolarów, to projekt mający 1%-5% szans na zostanie kolejnym Ethereum lub Solaną będzie wyceniany zgodnie z tą prognozą prawdopodobieństwa.

Zadziwiające jest to, że Crypto Twitter jest tym oburzony, choć w biotechnologii jest tak samo. Lek na Alzheimera z szansą poniżej 10% na sukces, nawet jeśli ma 90% szans na porażkę w fazie III i stanie się bezwartościowy, i tak dostaje wycenę na miliardy dolarów. To czysta matematyka — rynek naprawdę potrafi liczyć. Wynik binarny jest wyceniany probabilistycznie, nie przez wzrost czy moralność. To filozofia wyceny "zamknij się i licz".

Uważam, że nie ma sensu o tym dyskutować. "5% szans? Niemożliwe, to na pewno 10%!" W przypadku każdego tokena rynek jest najlepszym wyceniającym, nie artykuł.

Dlatego prawdziwym tematem tego tekstu jest: Crypto Twitter wydaje się już nie wierzyć w wartość publicznych blockchainów.

Nie dlatego, że wątpią w zdolność nowych blockchainów do zdobycia udziału w rynku — właśnie widzieliśmy, jak Solana w niecałe dwa lata powstała z popiołów i zdominowała rynek. To trudne, ale możliwe.

Głębszy powód jest taki, że ludzie zaczęli wierzyć, że nawet jeśli nowy blockchain wygra, nie ma żadnej nagrody wartej walki. Jeśli ETH to tylko mem, który nigdy nie wygeneruje prawdziwych przychodów, to nawet jeśli wygrasz, nie dostaniesz wyceny 30 miliardów dolarów. Ten wyścig nie jest wart udziału, bo wszystkie wyceny to bańka, która pęknie, zanim odbierzesz nagrodę.

Bycie optymistą wobec wyceny publicznych blockchainów stało się niemodne. Nie znaczy to, że nikt nie jest optymistą — oczywiście na rynku są byki. Gdzie jest sprzedający, tam jest kupujący, i choć gwiazdy Crypto Twittera uwielbiają shortować warstwę pierwszą, są tacy, którzy spokojnie kupują SOL po 140 dolarów i ETH po 3000 dolarów.

Ale dziś popularne jest przekonanie, że najbystrzejsi już przestali kupować publiczne blockchainy smart kontraktów. Mądrzy wiedzą, że sztuczka się wydała, jeśli nie teraz, to wkrótce. Teraz kupują tylko frajerzy — kierowcy Ubera, Tom Lee i KOL, którzy ciągle mówią o "trillion market cap". Może jeszcze Departament Skarbu USA. Ale na pewno nie smart money.

To kompletna bzdura. Ja w to nie wierzę i Ty też nie powinieneś.

Dlatego uważam, że trzeba napisać "manifest mądrych", wyjaśniający, gdzie leży wartość uniwersalnych publicznych blockchainów. Ten tekst nie dotyczy Monad czy MegaETH, to w istocie obrona ETH i SOL. Bo jeśli uznasz wartość ETH i SOL, reszta wniosków jest oczywista.

Obrona wyceny ETH i SOL nie należy do moich obowiązków jako VC, ale skoro nikt inny nie chce tego zrobić, zrobię to ja.

2. Postrzeganie wzrostu wykładniczego

Mój partner Bo był inwestorem VC podczas chińskiej rewolucji internetowej. Choć słyszałem już do znudzenia porównania krypto do internetu, to za każdym razem, gdy opowiada swoje historie, przypomina mi, jak kosztowne mogą być błędy w ocenie trendów.

Często opowiada jedną historię: na początku XXI wieku wszyscy wczesni VC e-commerce (wtedy to była mała grupa) spotykali się na kawie i dyskutowali, jak duży może być rynek e-commerce?

Czy będzie się sprzedawać głównie elektronikę (może tylko geekowie używają komputerów)? Czy uda się przyciągnąć kobiety (może bardziej cenią dotyk)? A świeża żywność (łatwo się psuje, może nie da się jej obsłużyć)? Dla wczesnych VC odpowiedzi na te pytania decydowały o kierunku inwestycji i logice wyceny.

Oczywiście okazało się, że wszyscy się mylili. E-commerce będzie sprzedawać wszystko, a klientem jest cały świat. Ale wtedy nikt naprawdę w to nie wierzył, a nawet jeśli ktoś wierzył, to nie odważył się tego powiedzieć, bo brzmiało to zbyt absurdalnie.

Dopiero po wystarczająco długim czasie wzrost wykładniczy stał się widoczny. Nawet wśród tych, którzy wierzyli w e-commerce, niewielu sądziło, że osiągnie on taką skalę. Ci nieliczni, którzy naprawdę wierzyli i trzymali się tego, niemal wszyscy zostali miliarderami. Reszta VC — jak mówi Bo, on też do nich należał — sprzedała za wcześnie.

Dziś w krypto wiara w wzrost wykładniczy jest passé. Ale ja wierzę w prawo wykładnicze krypto. Bo sam tego doświadczyłem.

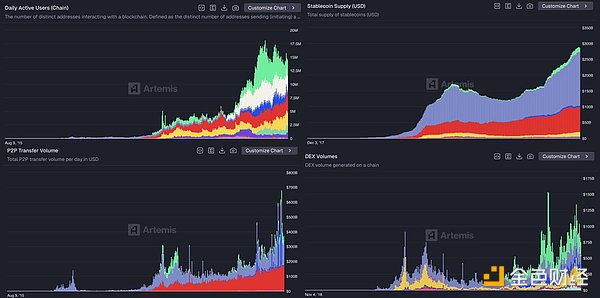

Gdy zaczynałem, nikt nie używał tych technologii: skala była mikroskopijna, pełno błędów, fatalne doświadczenie. TVL na łańcuchu to były ledwie miliony dolarów. Gdy inwestowaliśmy w pierwszą generację DeFi — MakerDAO, Compound, 1inch — to były eksperymentalne produkty. Używałem EtherDelta, gdzie dzienny wolumen wynosił ledwie kilka milionów dolarów, a to już był sukces. Dziś dzienne wolumeny na łańcuchu to często dziesiątki miliardów dolarów. Kiedyś uważałem, że przekroczenie przez Tether 1 miliarda dolarów i artykuł w New York Times o tym, że to piramida finansowa na skraju upadku, to absurd. Dziś stablecoiny mają kapitalizację ponad 300 miliardów dolarów i są regulowane przez Fed.

Wierzę w wzrost wykładniczy, bo widziałem go wielokrotnie na własne oczy.

Ale możesz powiedzieć: stablecoiny rosną wykładniczo, wolumeny DeFi też, ale wartość nie trafia do ETH czy SOL. Blockchainy nie przechwytują tej wartości.

Odpowiadam: nadal nie wierzysz w prawo wykładnicze. Bo odpowiedź na wzrost wykładniczy jest zawsze taka sama: to nie ma znaczenia. Przyszła skala będzie znacznie większa niż dziś sobie wyobrażasz, a gdy nadejdzie przełom, efekt skali wszystko zrekompensuje.

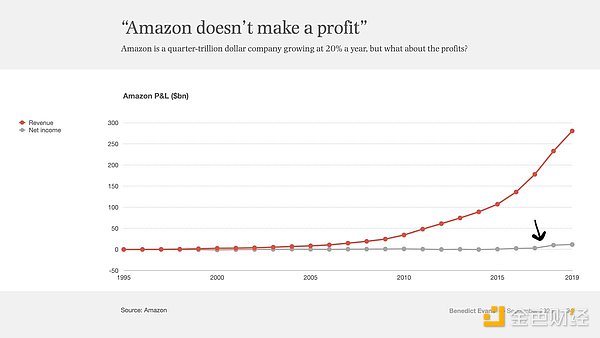

Spójrz na poniższy wykres.

To rachunek zysków i strat Amazona od 1995 do 2019 roku, czyli 24 lata. Czerwona linia to przychody, szara to zysk. Widzisz ten mały fragment na końcu, gdzie szara linia lekko się podnosi? To moment, gdy Amazon po 22 latach zaczął naprawdę zarabiać.

Kiedy ta szara linia zysku netto po raz pierwszy oderwała się od zera, Amazon miał już 22 lata. Przez każdy wcześniejszy rok pojawiały się felietony, krytycy i shortujący, którzy twierdzili, że Amazon to piramida finansowa, która nigdy nie zarobi.

A Ethereum właśnie skończyło 10 lat. Tak wyglądały akcje Amazona przez pierwszą dekadę:

Dziesięć lat konsolidacji. Przez ten czas Amazon był otoczony przez sceptyków i krytyków: e-commerce to tylko filantropia dotowana przez VC? Sprzedają tanie śmieci łowcom okazji, kogo to obchodzi? Jak mogą zarabiać jak Walmart czy General Electric?

Jeśli wtedy dyskutowałeś o wskaźniku P/E Amazona, wybrałeś zły paradygmat — to paradygmat wzrostu liniowego. Ale e-commerce nie jest liniowy, więc przez 22 lata wszyscy, którzy analizowali P/E, mylili się kompletnie. Bez względu na to, ile płaciłeś i kiedy kupowałeś, Twój optymizm był zawsze za mały.

Bo taka jest natura wzrostu wykładniczego. Dla prawdziwie wykładniczych technologii, bez względu na to, jak dużą skalę przewidujesz, zawsze ją przekroczą.

To właśnie rozumie Silicon Valley lepiej niż Wall Street. Silicon Valley wychowało się na wzroście wykładniczym, Wall Street tkwi w myśleniu liniowym. W ostatnich latach środek ciężkości krypto przesunął się z Silicon Valley na Wall Street — to da się odczuć.

Oczywiście, wzrost krypto nie jest tak płynny jak e-commerce. Jest bardziej wybuchowy, skokowy. To dlatego, że krypto dotyczy pieniędzy, jest mocno powiązane z makroekonomią i podlega ostrzejszej walce regulacyjnej niż e-commerce. Krypto uderza w samo serce państwa — pieniądz — dlatego bardziej niepokoi rządy niż e-commerce.

Ale nieuchronność wzrostu wykładniczego pozostaje niezmienna. To grube uproszczenie, ale jeśli krypto naprawdę rośnie wykładniczo, to to uproszczenie jest słuszne.

Spójrz szerzej.

Aktywa finansowe pragną wolności. Pragną otwartości. Pragną łączności. Krypto zamienia aktywa finansowe w format plików, dzięki czemu wysyłanie dolarów czy akcji jest tak proste jak wysyłanie PDF-a. Pozwala wszystkiemu się komunikować, tworząc całodobowy, globalny, połączony ekosystem.

Otwartość zawsze zwycięża. To najważniejsza lekcja z epoki internetu. Utrwalone interesy będą się opierać, rządy będą straszyć, ale ostatecznie ulegną powszechności, kreatywności i ekstremalnej efektywności tej technologii. Tak jak internet zrewolucjonizował wszystkie branże, tak blockchain pochłonie cały system finansowy i monetarny.

Tak — jeśli tylko damy mu czas — pochłonie wszystko.

Jest takie powiedzenie: ludzie przeceniają zmiany w dwa lata, ale nie doceniają zmian w dziesięć lat.

Jeśli wierzysz w wzrost wykładniczy, jeśli patrzysz wystarczająco daleko, wszystko nadal wydaje się tanie. Każdego dnia są tacy, którzy trzymają dłużej niż sprzedający i negujący — to powinno uczyć pokory. Horyzont czasowy dużego kapitału jest znacznie dłuższy, niż chcieliby Ci wmówić traderzy z Crypto Twittera. Historia nauczyła duży kapitał, by nie walczyć z wielkimi zmianami technologicznymi. Pamiętasz tę wielką historię, która skłoniła Cię do zakupu ETH lub SOL? Duży kapitał nadal w nią wierzy i nigdy nie przestał.

Więc jaki jest mój główny argument?

Twierdzę: stosowanie wskaźnika P/E do publicznych blockchainów smart kontraktów (czyli obecnej "narracji o przychodach") to w istocie porzucenie wzrostu wykładniczego. To znaczy, że uznałeś tę branżę za liniową, że wierzysz, iż 30 milionów dziennych użytkowników i mniej niż 1% M2 to już koniec — krypto to tylko jedna z wielu branż, peryferyjny gracz. Nie wygrało i nie musi wygrać.

Co ważniejsze, apeluję, by być jej wyznawcą. Nie tylko wyznawcą, ale wyznawcą długoterminowym.

Wierzę, że ta wykładnicza rewolucja przewyższy wszystko, w czym brałeś udział w życiu. To Twoja "rewolucja e-commerce". Gdy się zestarzejesz i spojrzysz wstecz, opowiesz swoim potomkom — byłem świadkiem tej wielkiej zmiany. Nie wszyscy wierzyli, że system społeczny można przebudować, nie wierzyli, że programy działające na zdecentralizowanym komputerze mogą zmienić pieniądz i finanse.

Ale to się wydarzyło. To zmieniło świat.

A Ty byłeś tego częścią.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bitcoin na Wall Street już nigdy nie będzie taki sam po cichym ruchu Nasdaq

Bitcoin przygotowuje się na „obiecujący nowy rok”, mimo że przeżywa najgorszy listopad od 7 lat

Od „kto daje pieniądze komu” do „tylko właściwym osobom”: następna generacja Launchpad musi zostać przetasowana

Następna generacja Launchpad może pomóc rozwiązać problem uruchamiania społeczności w sektorze kryptowalut, podczas gdy airdropy do tej pory nie były w stanie tego osiągnąć.