Autor: Four Pillars

Tłumaczenie: Biaohua Blockchain

Kluczowe punkty

HIP-3 usunął techniczne bariery dla wprowadzania nowych rynków kontraktów perpetualnych i umożliwił model tworzenia rynku napędzany popytem. To sprawia, że zdecentralizowane giełdy (DEX) przechodzą z konkurencji z giełdami scentralizowanymi (CEX) w modelu PvP do ścieżki ekspansji PvE, obejmującej aktywa niekryptowalutowe i dane ze świata rzeczywistego.

Rynek przechodzi od wzrostu napędzanego narracją do systemu wyceny napędzanego przepływami pieniężnymi i ukierunkowanego na zrównoważony rozwój. Tylko nieliczne projekty z rzeczywistymi przychodami trafiającymi do tokenów (takie jak Hyperliquid i Pump.fun) mogą zdominować następny cykl.

Rynki predykcyjne przekształcają niegdyś prywatne lub nielegalne działania hazardowe w publiczne dane on-chain i zserializowane dane zbiorowych oczekiwań. Tworzy to sygnały probabilistyczne w czasie rzeczywistym i alternatywne dane, które instytucje finansowe, dostawcy danych i modele AI mogą wykorzystywać jako mechanizm agregacji informacji i szacowania prawdopodobieństwa.

Regulacje stworzyły podzielony system: rynki predykcyjne na Zachodzie zmierzają ku instytucjonalizacji, podczas gdy w Azji są tłumione. Stanowi to główne krótkoterminowe ograniczenie, ale także toruje drogę do ewolucji rynków predykcyjnych w „infrastrukturę przekształcającą zbiorowe przekonania w informacje i rynki”.

1. Jak HIP-3 otwiera nowy wzorzec wzrostu PvE

Model biznesowy giełd przechodzi transformację.

Scentralizowane giełdy (CEX) utrzymują swoją pozycję dzięki strukturalnym przewagom opartym na zaufaniu instytucjonalnym (wejście/wyjście fiat, powiernictwo i dostęp regulacyjny). To czyni je naturalnym wejściem dla kapitału instytucjonalnego i zapewnia stabilność płynności oraz niezawodność operacyjną. Jednak te same obowiązki regulacyjne, kontrola wewnętrzna i infrastruktura powiernicza generują wysokie koszty stałe. W rezultacie eksperymentowanie i podejmowanie decyzji przez CEX jest wolniejsze, co ogranicza tempo innowacji.

W przeciwieństwie do tego, zdecentralizowane giełdy (DEX) rozwijają się dzięki strukturze zachęt. Koordynują one natywnie on-chain nagrody między LP, traderami i budowniczymi. Jednak uruchomienie nowej giełdy lub rynku wymagało dotychczas budowy od zera silnika matchingowego, systemu depozytów zabezpieczających i likwidacji oraz orakli. Powodowało to bardzo wysoki techniczny próg wejścia.

HIP-3 usunął tę barierę.

Hyperliquid pozwala teraz każdemu, kto zastawi 500 000 HYPE, wykorzystać ten sam silnik CLOB, logikę depozytów i system likwidacji co główny serwis, aby wdrożyć własny rynek kontraktów perpetualnych. Techniczne obciążenie budowy giełdy zniknęło. Tworzenie rynku stało się wystandaryzowanym procesem wdrażania on-chain, wymagającym kapitału i niezawodnego orakla, a nie całego zespołu inżynierów. Próg przesunął się z umiejętności technicznych na kapitał i projektowanie orakli.

Ta zmiana to nie tylko wzrost efektywności, ale także zmiana miejsca, gdzie zachodzi innowacja.

Budowniczowie mogą teraz eksperymentować z różnymi strukturami płynności, projektami opłat, definicjami orakli i limitami dźwigni, bez konieczności przebudowy backendu. Wyzwanie polega na identyfikacji „powierzchni popytu” (czyli ilu ludzi chce spekulować na danym temacie) i zakotwiczeniu jej w niezawodnym oraklu. W praktyce rynek może być teraz zbudowany z trzech komponentów: rynek + orakl + popyt.

To rozszerza zakres aktywów możliwych do notowania.

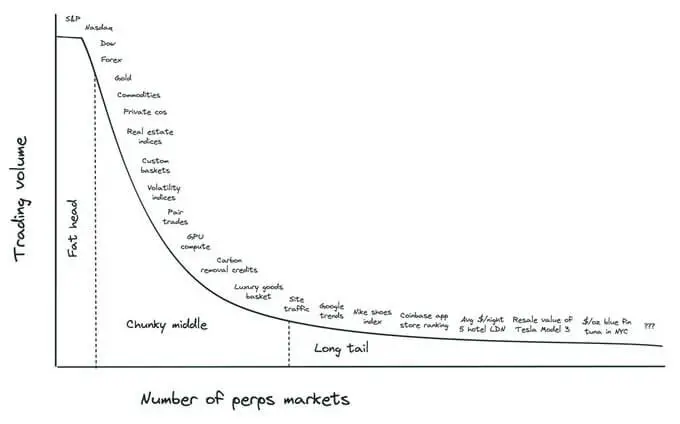

Jak opisał założyciel Ventuals, Alvin Hsia, „Fat Head” obejmuje klasy aktywów już pokryte przez tradycyjne finanse (produkty indeksowe, forex, surowce); „Chunky Middle” obejmuje tokenizowane udziały, zbiory danych ze świata rzeczywistego i indeksy towarowe; natomiast „Long Tail” rozciąga się na niszowe sygnały, takie jak lokalne ceny nieruchomości, premie produktowe czy indeksy trendów kulturowych. Tradycyjne finanse nie mogą łatwo skomercjalizować tych punktów danych, ale systemy rozliczeń on-chain już tak. HIP-3 w praktyce otwiera model tworzenia rynku napędzany popytem.

To sprawia, że DEX staje się strukturalnie zupełnie innym bytem niż CEX.

HIP-3 nie polega już na walce o ograniczoną natywną płynność kryptowalutową (dynamika PvP), lecz pozwala DEX-om rozszerzać się na aktywa niekryptowalutowe i dane ze świata rzeczywistego. Przynosi to nowy ruch, nowych użytkowników i nowe formy popytu — dynamikę PvE, w której rynek rośnie, a nie tylko się przetasowuje. Pogłębia to także przychody na poziomie protokołu.

Wyraźnym przykładem jest rynek XYZ100 Hyperliquid, który w ciągu trzech tygodni od uruchomienia osiągnął wolumen obrotu ponad 1.3 miliarda dolarów, pokazując, jak szybko nowe klasy aktywów mogą się skalować po standaryzacji infrastruktury.

W skrócie, CEX nadal oferuje stabilność i dostęp regulacyjny, ale perpetual DEX-y oparte na HIP-3 zyskują przewagę w szybkości, eksperymentowaniu i ekspansji aktywów. Nie są substytutami, lecz zupełnie innymi ścieżkami wzrostu. Przewaga konkurencyjna giełd przesunie się z inżynierii backendu na projektowanie rynku i doświadczenie użytkownika, a pozycja lidera zależeć będzie od tego, który protokół przekształci to w trwałą wartość.

2. Przejście od wyceny napędzanej narracją do wyceny napędzanej przepływami pieniężnymi

Rynek w 2025 roku zasadniczo różni się od poprzednich cykli.

Środowisko nadmiernej płynności, które kiedyś podnosiło wszystkie aktywa, już nie istnieje. Kapitał przepływa teraz selektywnie. Ceny coraz częściej odzwierciedlają rzeczywiste wyniki, a projekty niegenerujące przychodów są naturalnie wypierane. Większość altcoinów nie odzyskała szczytów z 2021 roku, podczas gdy protokoły z wyraźnymi przychodami wykazują względną siłę nawet podczas korekt rynkowych.

Pojawienie się kapitału instytucjonalnego utrwaliło tę zmianę.

Ramka tradycyjnych finansów (TradFi) jest bezpośrednio stosowana w kryptowalutach. Przychody, zysk netto, generowanie opłat, aktywność użytkowników i dystrybucja zysków stają się kluczowymi wskaźnikami oceny projektów. Rynek odchodzi od wyceny opartej na „opowiadaniu historii” lub oczekiwanym wzroście. Tylko projekty z rzeczywistymi przychodami trafiającymi do tokenów mogą uzyskać wyższą wycenę rynkową.

W tym kontekście propozycja Uniswap dotycząca aktywacji Fee Switch ma znaczenie symboliczne. Flagowy protokół DeFi wyraźnie wybiera powiązanie przepływów pieniężnych z wartością tokena, co sygnalizuje, że fundamenty (a nie narracja) są teraz w centrum wyceny rynkowej.

Pojawiła się już grupa wyraźnych liderów.

Hyperliquid (HYPE) i Pump.fun (PUMP) to typowe przykłady:

Hyperliquid to największy perpetual DEX pod względem wolumenu, otwartych pozycji (OI) i liczby traderów. Na listopad 2025 roku skumulowany wolumen obrotu wynosi 3.1 biliona dolarów, a otwarte pozycje 9 miliardów dolarów. Warto zauważyć, że Hyperliquid przeznacza 99% opłat od kontraktów perpetualnych na wykup HYPE, bezpośrednio wiążąc przepływy pieniężne protokołu z wartością tokena. Całkowity wykup osiągnął 34.4 miliona HYPE (około 1.3 miliarda dolarów), co stanowi około 10% podaży w obiegu.

Pump.fun to wiodąca platforma handlu memecoinami, która wygenerowała około 1.1 miliarda dolarów skumulowanych opłat. Jej program wykupu zakupił około 830 000 SOL (około 165 milionów dolarów), co odpowiada 10.3% (szacowanej) wartości w obiegu.

Inne projekty również wykazują silną dynamikę przychodów:

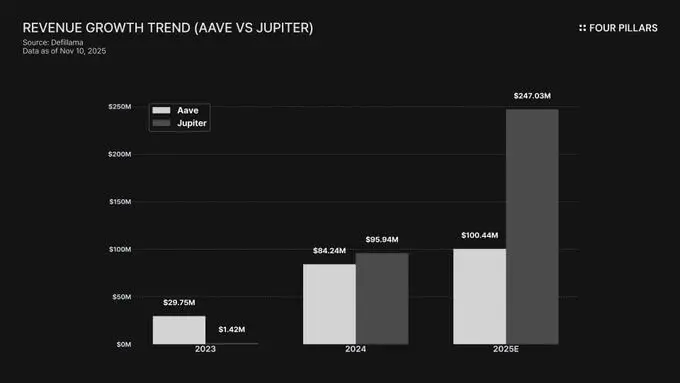

Aave (AAVE) i Jupiter (JUP) stale generują stabilne i rosnące przepływy pieniężne. Roczne przychody Aave wzrosły z 29.75 miliona dolarów w 2023 roku do 99.39 miliona dolarów w 2025 roku. Przychody Jupiter wzrosły jeszcze bardziej imponująco — z 1.42 miliona dolarów w 2023 roku do 246 milionów dolarów w 2025 roku.

Coinbase (COIN), mimo że jest notowaną spółką, również korzysta z coraz wyraźniejszej ścieżki emisji tokena Base. Coinbase poszerzyło strukturę przychodów: w Q3 2025 roku przychody z subskrypcji i usług osiągnęły 746.7 miliona dolarów (wzrost o 13.9% kwartał do kwartału).

Ta zmiana rozprzestrzenia się z pojedynczych dAppów na ekosystemy L1 i L2. Sama technologia lub poparcie inwestorów już nie wystarczają. Łańcuchy z rzeczywistymi użytkownikami, rzeczywistymi transakcjami i przychodami na poziomie protokołu zyskują coraz większe uznanie rynkowe. Kluczowym wskaźnikiem oceny staje się zrównoważoność aktywności ekonomicznej.

Podsumowując, rynek przechodzi strukturalną transformację. Rynek w 2026 roku może zostać zreorganizowany wokół tych uczestników wspieranych przez wyniki.

3. Kwantyfikacja oczekiwań rynkowych przez rynki predykcyjne

Rynki predykcyjne to eksperyment polegający na przekształceniu niegdyś prywatnych lub nielegalnych działań hazardowych w publiczne dane on-chain. Klucz polega na tym, że pozwalają ludziom inwestować prawdziwe pieniądze w swoje przekonania, aby kwantyfikować prawdopodobieństwo przypisywane przyszłym zdarzeniom. Dzięki temu są nie tylko miejscem spekulacji, ale także mechanizmem ekonomicznym do agregacji informacji i szacowania prawdopodobieństwa.

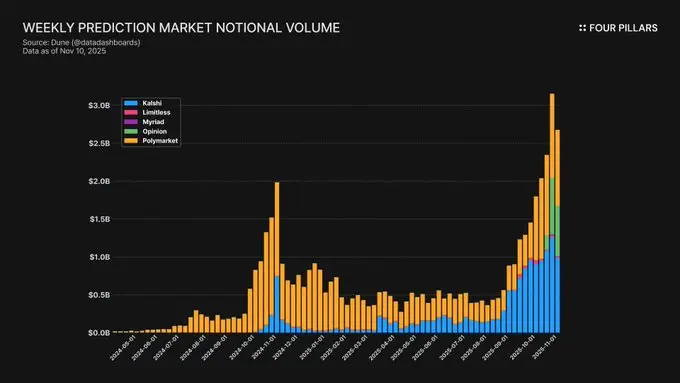

Rynki predykcyjne od 2024 roku rosną bardzo szybko: do października 2025 roku tygodniowy wolumen nominalny wynosi około 2.5 miliarda dolarów, a liczba transakcji tygodniowo przekracza 8 milionów. Polymarket zajmuje 70–75% udziału w aktywności, podczas gdy Kalshi po uzyskaniu zgody CFTC i rozszerzeniu na rynki sportowe i polityczne osiągnął około 20% udziału.

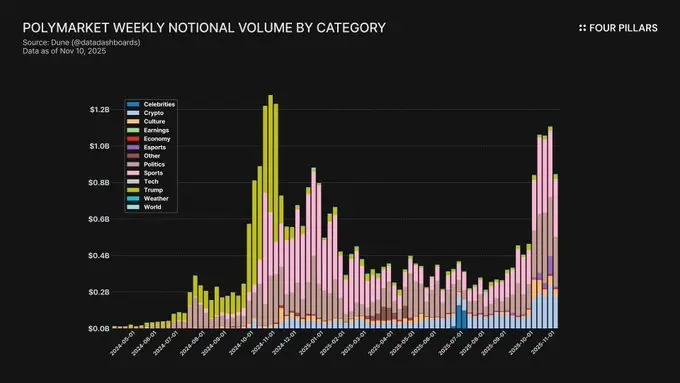

Unikalność danych z rynków predykcyjnych polega na tym, że sondaże, nastroje w mediach społecznościowych i badania instytucjonalne często reagują powoli i są kosztowne. Rynki predykcyjne natomiast wyceniają oczekiwania w czasie rzeczywistym. Na przykład Polymarket odnotował wzrost prawdopodobieństwa zwycięstwa Donalda Trumpa w 2024 roku znacznie wcześniej niż tradycyjne sondaże.

W rzeczywistości rynki predykcyjne tworzą zserializowane dane zbiorowych oczekiwań. Te krzywe mogą służyć jako sygnały probabilistyczne w czasie rzeczywistym dla wydarzeń politycznych, gospodarczych, sportowych i technologicznych. Instytucje finansowe i modele AI coraz częściej traktują te rynki jako alternatywne źródło danych (Alt-data) do kwantyfikacji oczekiwań.

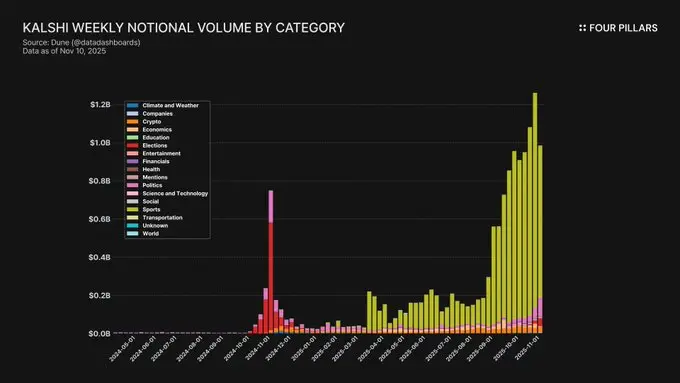

Z perspektywy instytucjonalnej rynki predykcyjne nie są „danymi hazardowymi”, lecz „finansjalizacją niepewności”. Ponieważ ceny odzwierciedlają konsensusowe prawdopodobieństwo, makrotraderzy mogą je wykorzystywać do zarządzania ryzykiem. Kalshi już oferuje rynki powiązane z inflacją, danymi o zatrudnieniu i decyzjami dotyczącymi stóp procentowych, przyciągając znaczne zainteresowanie hedgingowe.

Wraz z dojrzewaniem rynków predykcyjnych powstaje nowy łańcuch wartości: rynek (generuje sygnały) → orakl (rozstrzyga wyniki) → dane (standaryzowane zbiory danych) → aplikacje (finanse, media, konsumpcja przez AI).

Obecne przeszkody to głównie regulacje:

Azja: Korea Południowa, Singapur i Tajlandia w większości przyjmują zakazujące stanowisko, klasyfikując je jako nielegalny hazard i karząc użytkowników.

Zachód: Stany Zjednoczone traktują rynki predykcyjne jako „kontrakty na wydarzenia” podlegające regulacji CFTC. Kalshi posiada licencję DCM na legalną działalność, a Polymarket planuje powrót na rynek amerykański w 2025 roku poprzez przejęcie QCX.

Ta różnica regulacyjna powoduje podział: Zachód zmierza ku instytucjonalizacji, Azja tłumi rozwój. Choć jest to krótkoterminowe ograniczenie, w dłuższej perspektywie rynki predykcyjne przekształcą się w infrastrukturę przekształcającą zbiorowe przekonania w informacje. Przejdą od „rynku interpretującego informacje” do „rynku produkującego informacje”, wzmacniając świat, w którym „cena staje się głównym sposobem wyrażania zbiorowych oczekiwań”.