Коли стейблкоїни починають оплачувати мережу: нові взаємовідносини між відсотками та комісіями

У цій статті розглядаються ключові проблеми галузі, пов’язані з коливаннями комісій у блокчейн-мережах, а також аналізуються причини цього явища. Резерви стейблкоїнів отримують прибуток від відсотків поза блокчейном, тоді як витрати на обслуговування блокчейну покладаються на користувачів через високі ончейн-комісії. Це призводить до розриву між "доходами" та "витратами" і формує ефект "ножиць".

Гірки комісійних зборів

У світі блокчейну багато користувачів переживали такі моменти: вчора переказ обійшовся у кілька центів, а сьогодні за ту ж операцію доводиться платити кілька доларів. Комісійні збори поводяться як емоційні гірки, часто залишаючи користувачів у розгубленості. За останні роки стейблкоїни саме в такому середовищі виросли до одного з найпомітніших класів активів — вони виконують базові функції розрахунків, платежів, зберігання вартості, є кров’ю DeFi та важливим входом зовнішнього капіталу у криптосвіт. Їхня ринкова капіталізація та проникнення серед користувачів вже зробили їх незамінними. Однак за цією активністю ховається і вразливість: багато проєктів на старті покладаються на субсидії та наративи для залучення уваги, але як тільки ринок охолоджується і субсидії стають недоступними, слабкі сторони моделі неминуче проявляються. Найочевидніше — це волатильність комісій, яка не лише розчаровує користувачів, а й ускладнює розробникам побудову стійких бізнес-моделей та точне прогнозування платоспроможності кінцевих користувачів.

Де ж проблема і який шлях далі?

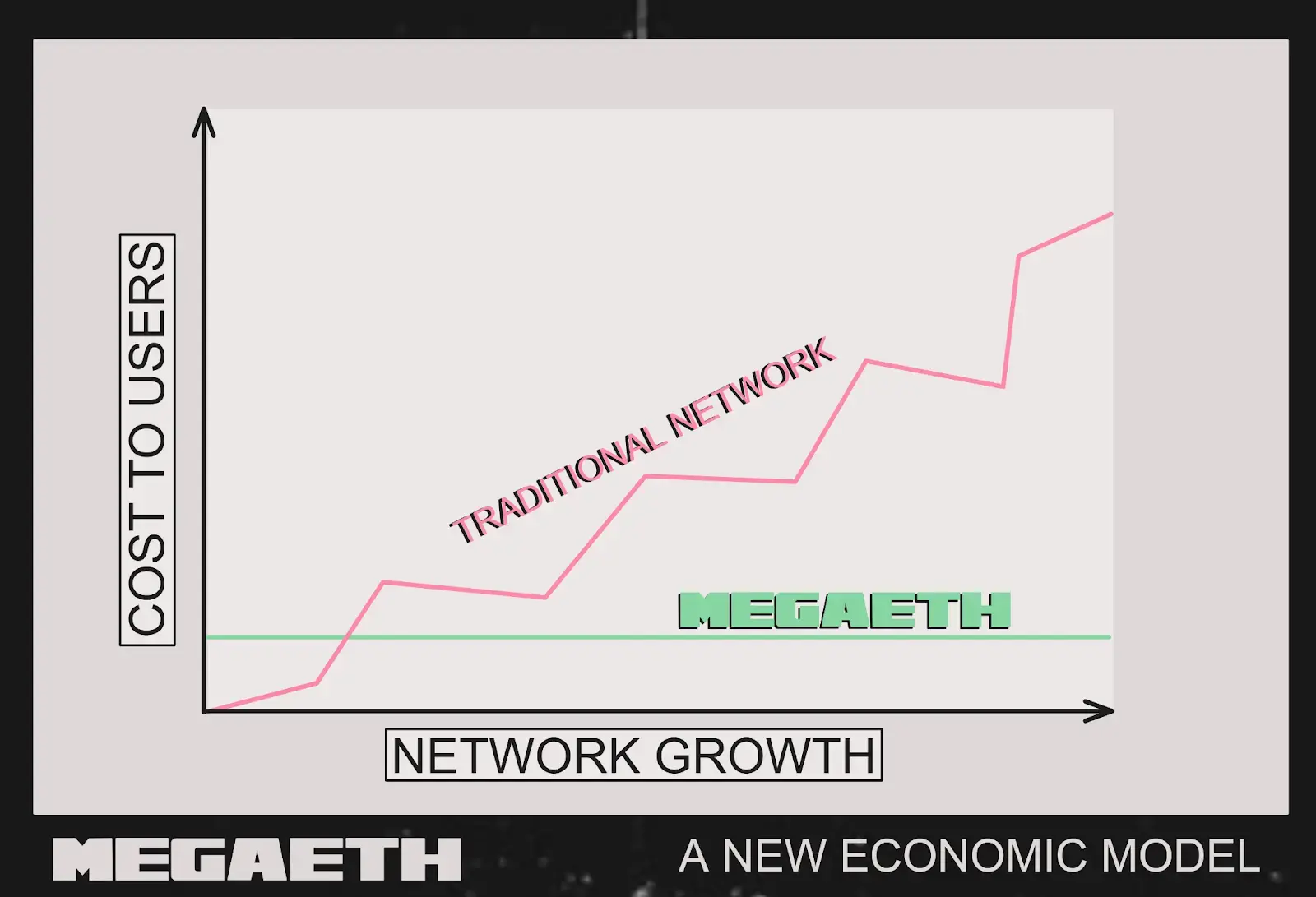

Зараз дисбаланс очевидний: стейблкоїни розміщують резерви у позаблокчейнових казначейських облігаціях США та грошових фондах, стабільно заробляючи відсотки; але блокчейн витрачає реальні гроші на щоденну роботу — сортувальники, вузли, розрахунки даних тощо. Прибуток — поза блокчейном, витрати — на блокчейні, між ними немає каналу. В результаті багато мереж змушені підвищувати комісії, щоб "вижити", але користувачі та розробники потребують низьких зборів, що створює "ножиці". Вартість даних на Ethereum mainnet стає дедалі нижчою, "простір для підвищення" також стискається: підвищення шкодить досвіду, не підвищувати — важко підтримувати роботу, і це довго не триватиме.

Більш прямий підхід: використовувати відсотки, зароблені на резервах стейблкоїнів, як "комунальні платежі" мережі. Користувачі вносять долари для емісії стейблкоїнів, кошти інвестуються у безпечні, ліквідні активи, регулярно генеруючи аудійовані відсотки; ці відсотки не залишаються у емітента, а йдуть напряму на покриття витрат сортувальників і вузлів. Так мережа не мусить виживати за рахунок "завищених комісій", а комісії можуть наблизитися до реальної собівартості, забезпечуючи стабільний досвід з низькими зборами. Низькі збори → більше транзакцій та застосунків → резерви зростають → відсотків більше → мережа стабільніша — формується позитивний цикл. Перевага цього підходу: прозорість, сталість (доки є резерви — є відсотки), кращий досвід. Високочастотні мікросценарії, як-от соціальні повідомлення, ігрові економіки, мікроплатежі, нарешті можуть запрацювати.

Впровадження: перший крок від теорії до практики

Ця ідея не залишилася лише на папері. Нещодавно MegaETH разом з Ethena запустили USDm, спробувавши реалізувати цей новий шлях на практиці. MegaETH має потужну підтримку — Vitalik, DragonFly та інші топові особи й інституції, позиціонується як "реальний час блокчейн", технологічно забезпечує 10 мс затримки, 100 000 TPS, майже миттєве підтвердження транзакцій. Але лише продуктивності недостатньо — саме низькі мережеві збори є ключем до масштабного зростання застосунків. Як і Memecoin, який хоч і народився на Ethereum, але справжній вибух відбувся в екосистемі Solana — саме дешеві комісії часто визначають успіх застосунків.

На практиці USDm випускається на інфраструктурі стейблкоїнів Ethena, резерви переважно інвестуються у токенізований фонд BlackRock — BUIDL, при цьому частина ліквідних стейблкоїнів зберігається як буфер для викупу. BUIDL — це прозорий, регульований інституційний інвестиційний інструмент, підпорядкований вимогам зберігання та комплаєнсу, що генерує стабільний дохід. Головне — цей дохід не залишається на балансі, а програмно спрямовується на покриття витрат сортувальників MegaETH. Таким чином, мережа не потребує "завищених комісій" для виживання, а може встановлювати ціни для користувачів за собівартістю, і кінцевий користувач бачить передбачувані, мінімальні Gas-витрати. Це повністю перевертає традиційну модель: раніше "чим більше платить користувач, тим більше заробляє мережа", тепер — "чим швидше зростає мережа, тим більше доходу з резервів, а комісії залишаються стабільними".

Вибір співпраці з Ethena також невипадковий. Ethena — наразі третій за величиною емітент доларових стейблкоїнів, управляє понад 13 мільярдами доларів, має дуже solid користувацьку базу у DeFi. Такий механізм узгодження інтересів справді запускає позитивний цикл: зі зростанням обсягу транзакцій у мережі резерви USDm зростають, відсотки повертаються у більших обсягах, і вперше дохід мережі та зростання екосистеми формують здорову взаємодію — не за рахунок користувачів, а завдяки самому зростанню. У поєднанні з реальним часом MegaETH та комісіями за собівартістю це створює ідеальне середовище для розробників реальних інтерактивних застосунків. Якщо ця модель спрацює, стабільне середовище з мінімальними комісіями дозволить реалізувати багато раніше "немислимих" високочастотних застосунків — як-от високочастотний трейдинг на блокчейні, реальний ігровий інтерактив, мікроплатежі тощо.

Source: MegaETH

Як зустріти виклики майбутнього?

Почнемо з макроекономіки. Відсотки стейблкоїнів здебільшого надходять з казначейських облігацій США та грошових фондів: коли ставки високі — відсотків достатньо, можна навіть субсидувати мережу; коли ставки падають — відсотків менше, і чи вдасться зберегти низькі комісії — це вже складне питання. Така залежність від зовнішніх ставок несе циклічні ризики, тож потрібен заздалегідь продуманий "буфер". Далі — технології та масштаб: теоретично, чим більше транзакцій, тим більший відсотковий пул, тим більше простору для зниження комісій; але при кросчейні, високочастотних застосунках, розширенні екосистеми механізм легше піддається стресу, і стабільність має витримати випробування. Ще один виклик — конкуренція: USDT, USDC, DAI вже мають стійку аудиторію, і навіть якщо нова модель виглядає розумнішою, потрібен час на освіту ринку та побудову екосистеми, щоб завоювати довіру розробників і користувачів.

Зрештою, різкі коливання комісійних зборів — це прояв старої проблеми невідповідності "доходів" і "витрат". Ажіотаж на субсидіях зазвичай нетривалий. Використання відсотків для "підтримки мережі" — це пошук більш стійкого шляху: стейблкоїни не лише для платежів і розрахунків, а й для підтримки самої мережі. Справжнє випробування попереду — чи зможе ця модель одночасно забезпечити прозоре управління, довгострокову сталість і масштабування. Якщо так, то ті високочастотні, дешеві та зручні застосунки, які зараз стримує висока комісія, нарешті зможуть стати частиною повсякденного життя.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

MetaMask запускає стейблкоїн mUSD: як трансформуватися у DeFi-супердодаток?

Pump.fun перевищує Hyperliquid за щоденним доходом завдяки стратегії викупу