Чому під час екстремальних ринкових умов ваші позиції можуть раптово бути примусово ліквідовані?

Гра з готівкою без BTC, механізм автоматичного зниження кредитного плеча активується в разі дисбалансу між лонгами та шортами.

Оригінальний автор: Doug Colkitt, засновник ambient

Переклад: Shenchao TechFlow

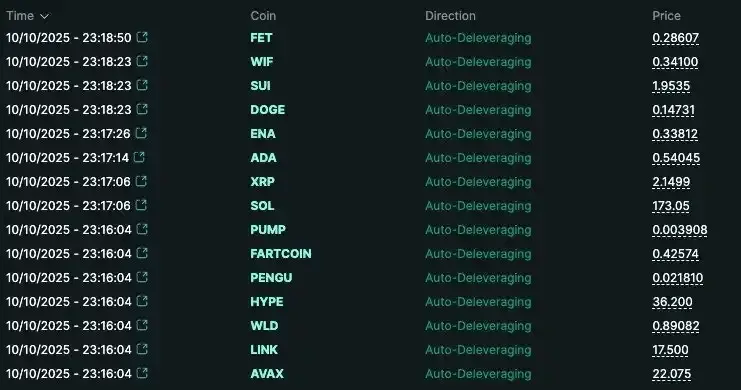

Оскільки багато людей прокинулися і виявили, що їхні позиції у перпетуальних контрактах (perps) були ліквідовані, і задаються питанням, що таке «автоматичне зниження кредитного плеча» (Auto-Deleveraging, ADL), тут наведено короткий вступний гайд.

Що таке ADL? Як це працює? Чому це існує?

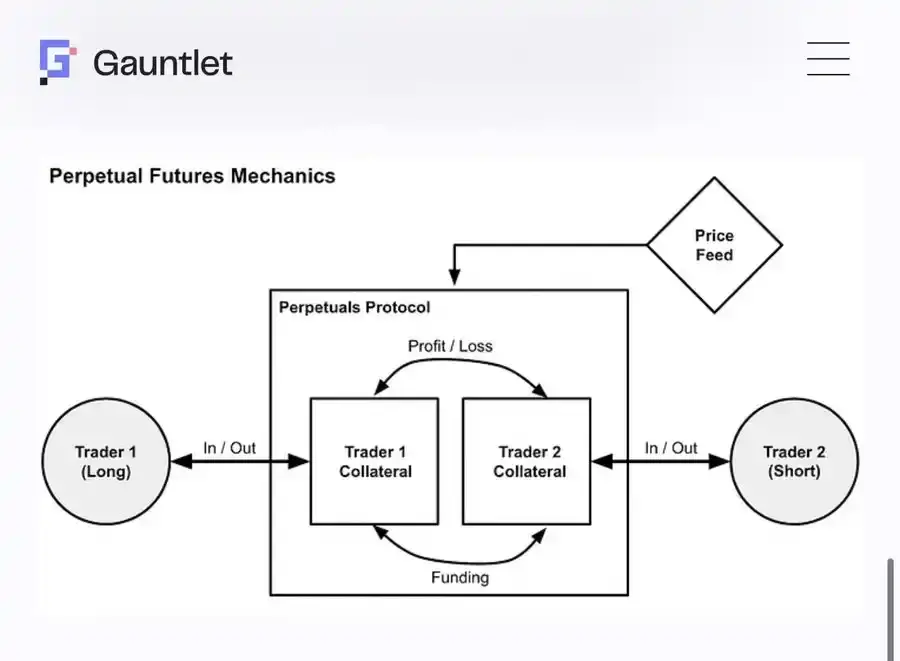

Перш за все, нам потрібно зрозуміти з більш широкої перспективи, що таке ринок перпетуальних контрактів і яка його функція. Візьмемо для прикладу ринок BTC перпетуальних контрактів — цікаво, що в цій системі насправді не існує справжнього BTC. У системі є лише велика купа нерухомих готівкових коштів.

Ринок перпетуальних контрактів (або будь-який ринок деривативів у ширшому сенсі) займається розподілом цієї купи готівки між учасниками. Він працює за набором правил, які розроблені для створення синтетичних інструментів, схожих на BTC, у системі, де фактично немає BTC.

Найважливіше правило: на ринку є лонги (longs) і шорти (shorts), і позиції лонгів і шортів повинні бути повністю збалансовані, інакше система не зможе функціонувати належним чином. Крім того, як лонги, так і шорти повинні внести готівку (у вигляді маржі) до цього пулу коштів.

Ці кошти перерозподіляються між учасниками залежно від зростання чи падіння ціни BTC.

У цьому процесі, коли ціна BTC коливається занадто сильно, деякі учасники втрачають усі свої кошти. У цей момент вони змушені покинути ринок («ліквідація»).

Пам’ятайте, лонги можуть отримувати прибуток лише тоді, коли у шортів є кошти для втрат (і навпаки). Тому, коли кошти закінчуються, ви більше не можете брати участь у ринку.

Крім того, кожен шорт повинен бути повністю збалансований із платоспроможним лонгом. Якщо якийсь лонг у системі вже не має коштів для втрат, це за визначенням означає, що відповідний шорт також не має коштів для отримання прибутку (і навпаки).

Тому, якщо лонг ліквідується, у системі має відбутися одне з двох:

A) У систему входить нова лонг-позиція, приносячи нові кошти для поповнення пулу;

B) Відповідна шорт-позиція закривається, щоб система знову досягла балансу.

В ідеалі все це може відбуватися через звичайні ринкові механізми. Якщо можна знайти охочого покупця за справедливою ринковою ціною, нікого не потрібно змушувати до дій. У звичайних ліквідаціях цей процес зазвичай відбувається через звичайну книгу ордерів ринку перпетуальних контрактів.

На здоровому та ліквідному ринку перпетуальних контрактів це не є проблемою. Ліквідовані лонг-позиції продаються у книгу ордерів, найкраща заявка на купівлю заповнює цю позицію, стає новим лонгом у системі та приносить нові кошти для поповнення пулу. Усі задоволені.

Але іноді ліквідності у книзі ордерів недостатньо, або принаймні її недостатньо, щоб завершити угоду без того, щоб початкова позиція втратила більше, ніж її залишкові кошти.

Це стає проблемою, оскільки це означає, що у пулі коштів недостатньо готівки для задоволення потреб інших учасників.

Зазвичай наступним «рятівним механізмом» є втручання «страхового фонду» або «страхового пулу». Страховий фонд — це спеціальний пул коштів, підтримуваний біржею, який втручається та поглинає протилежну сторону ліквідації під час екстремальних подій з ліквідністю.

Страховий фонд у довгостроковій перспективі часто є досить прибутковим, оскільки має можливість купувати з великим дисконтом і продавати за високою ціною під час різких коливань. Наприклад, страховий фонд Hyperliquid сьогодні за одну годину заробив близько 40 millions доларів.

Але страховий фонд — це не магія, це просто ще один учасник системи. Як і всі інші, він повинен вносити кошти у пул, дотримуватися тих самих правил, і його ризик та внесок капіталу також обмежені.

Тому система повинна мати фінальний «рятівний крок».

Це те, що ми називаємо «автоматичне зниження кредитного плеча» (Auto-Deleveraging, ADL). Це крайній захід, і (сподіваємось) рідкісний випадок, оскільки він передбачає примусове закриття позицій, а не виплату коштів. Це трапляється настільки рідко, що навіть досвідчені трейдери перпетуальних контрактів майже не помічають його існування.

Ви можете уявити це як переліт із надмірним бронюванням. Спочатку авіакомпанія використовує ринкові механізми для вирішення проблеми, наприклад, підвищує суму компенсації, щоб залучити пасажирів змінити рейс на нічний. Але якщо врешті-решт ніхто не погоджується, доводиться змушувати деяких пасажирів зійти з літака.

Якщо кошти лонгів вичерпано, а ніхто не бажає зайняти їхнє місце, система не має іншого вибору, окрім як змусити принаймні частину шортів покинути ринок і закрити їхні позиції. Різні біржі мають різні процедури вибору позицій для закриття та ціни закриття.

Зазвичай система ADL використовує систему ранжування для вибору прибуткових позицій, які потрібно закрити, на основі таких критеріїв: 1) найбільший прибуток; 2) коефіцієнт кредитного плеча; 3) розмір позиції. Іншими словами, найбільші та найприбутковіші «кити» першими відправляються додому.

Люди природно незадоволені ADL, оскільки це здається несправедливим. Ви на піку прибутку, але вас змушують закрити позицію. Але певною мірою його існування необхідне. Жодна, навіть найкраща біржа не може гарантувати, що на іншій стороні завжди буде безмежний збитковий учасник для поповнення пулу.

Ви можете уявити це як серію перемог у покері. Ви заходите в казино, виграєте у всіх за столом; потім переходите за інший стіл і знову виграєте у всіх; потім ще за один стіл. Зрештою, у всіх інших у казино закінчуються фішки. Це і є суть ADL.

Чудовість ринку перпетуальних контрактів у тому, що це завжди гра з нульовою сумою, тому вся система загалом ніколи не буде неплатоспроможною.

Тут навіть не існує справжнього BTC, який може знецінитися. Є лише велика купа нудної готівки. Як і закони термодинаміки, у цій системі цінність не створюється і не знищується.

ADL трохи схожий на фінал фільму «Шоу Трумана». Ринок перпетуальних контрактів створює дуже витончену симуляцію, яка здається реальним світом, пов’язаним із спотовим ринком.

Але в кінцевому підсумку все це віртуально. Більшість часу нам не потрібно про це думати... але іноді ми стикаємося з межами цієї симуляції.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Прогноз ціни BTC: чому цей цикл після Halving може бути іншим

Ціна Bitcoin знову зростає до $116,000 після кривавих вихідних на крипторинку

Експерт-аналітик заявляє: «Падіння було лише попередженням» для криптовалют, попереду чекає небезпека