Огляд Yieldbasis: важільний двигун ліквідності для усунення непостійних втрат

Yieldbasis нещодавно залучив 5 мільйонів доларів фінансування через Kraken та Legion (що становить 2,5% від загальної пропозиції), при FDV у 200 мільйонів доларів.

Джерело: Alea Research

Переклад: Zhou,ChainCatcher

Yieldbasis, ймовірно, є одним із найбільш очікуваних DeFi-проєктів четвертого кварталу.

Цей проєкт створений засновником Curve Finance Michael Egorov і має на меті перетворити пул ліквідності з постійним добутком (constant-product AMM) на арбітражну торгівлю, стійку до імперманентних втрат (IL), починаючи з Bitcoin. YieldBasis не приймає як належне, що LP обов'язково мають нести IL, а натомість підтримує постійну 2-кратну кредитну позицію в пулі BTC/стейблкоїнів, відстежуючи ціну BTC у співвідношенні 1:1, при цьому продовжуючи отримувати торгові комісії.

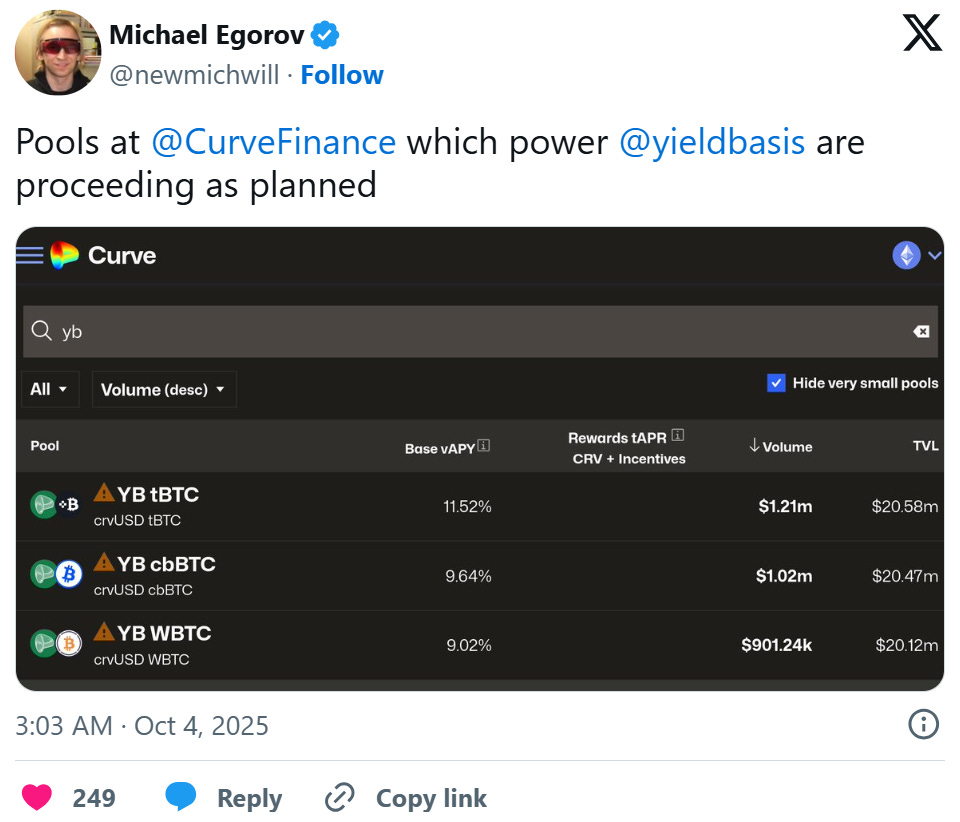

Curve надала кредитну лінію в розмірі 60 мільйонів доларів у crvUSD для запуску трьох BTC-пулів, використовуючи ту ж динамічну модель розподілу комісій і механізм управління, натхненний моделлю veCRV від Curve.

У цій статті буде розглянуто, як YieldBasis усуває імперманентні втрати, його механізм кредитного плеча ліквідності та дизайн комісій, а також нещодавній продаж Legion, який зібрав майже 200 мільйонів доларів FDV через розподіл, заснований на результатах.

Усунення IL за допомогою кредитного плеча ліквідності

Імперманентні втрати завжди були тягарем для постачальників ліквідності DEX. Такі проєкти, як Uniswap v3, пропонують концентровану ліквідність для пом'якшення IL, а інші проєкти субсидують постачальників ліквідності (LP) через випуск токенів.

YieldBasis вирішує проблему IL, перетворюючи двоактивний AMM на однокомпонентну арбітражну торгівлю, забезпечуючи, що пул завжди має 100% чисту експозицію до BTC (через 2-кратне кредитне плече), одночасно позичаючи стейблкоїни для фінансування іншої сторони. Цей підхід схожий на базисну торгівлю в TradFi, коли користувачі позичають готівку для купівлі ф'ючерсів або споту та отримують прибуток від різниці у фінансуванні та цінових коливань.

Ключові концепції:

Депозит і позика: Коли користувач вносить BTC, протокол швидко позичає еквівалентну суму в доларах у crvUSD і додає ці два активи до пулу Curve BTC/crvUSD. Отримані LP-токени використовуються як застава для позики crvUSD і погашення флеш-кредиту, залишаючи 50% боргу/50% власного капіталу (2-кратне кредитне плече).

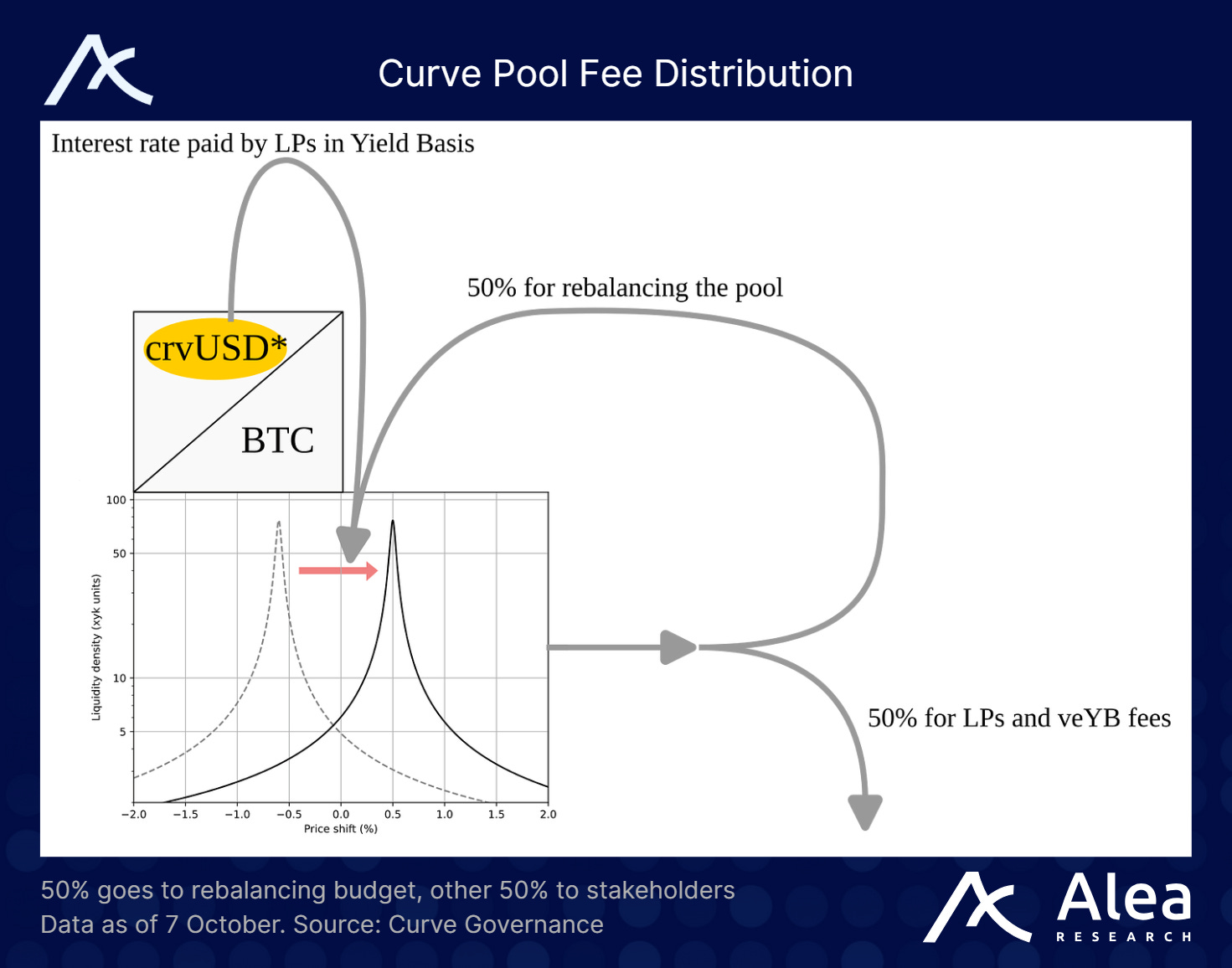

AMM-ребалансування та віртуальний пул: Зі зміною ціни BTC AMM-ребалансування та віртуальний пул створюють невеликі цінові розбіжності, стимулюючи арбітражерів відновлювати 2-кратне кредитне плече. Коли ціна BTC зростає, система карбує більше crvUSD і LP; коли ціна BTC падає, система погашає борг і спалює LP. Арбітражери заробляють на різниці, що узгоджує їхні стимули зі здоров'ям пулу.

Лінійна експозиція: Підтримуючи постійне 2-кратне кредитне плече, позиція постачальника ліквідності (LP) зростає лінійно з ціною BTC, а не пропорційно квадратному кореню. Це означає, що експозиція LP буде відповідати ціні BTC 1:1, при цьому продовжуючи отримувати торгові комісії Curve.

Curve Flywheel

Цей дизайн також повністю використовує екосистемний flywheel Curve. YieldBasis напряму позичає crvUSD з кредитної лінії Curve (за умови схвалення).

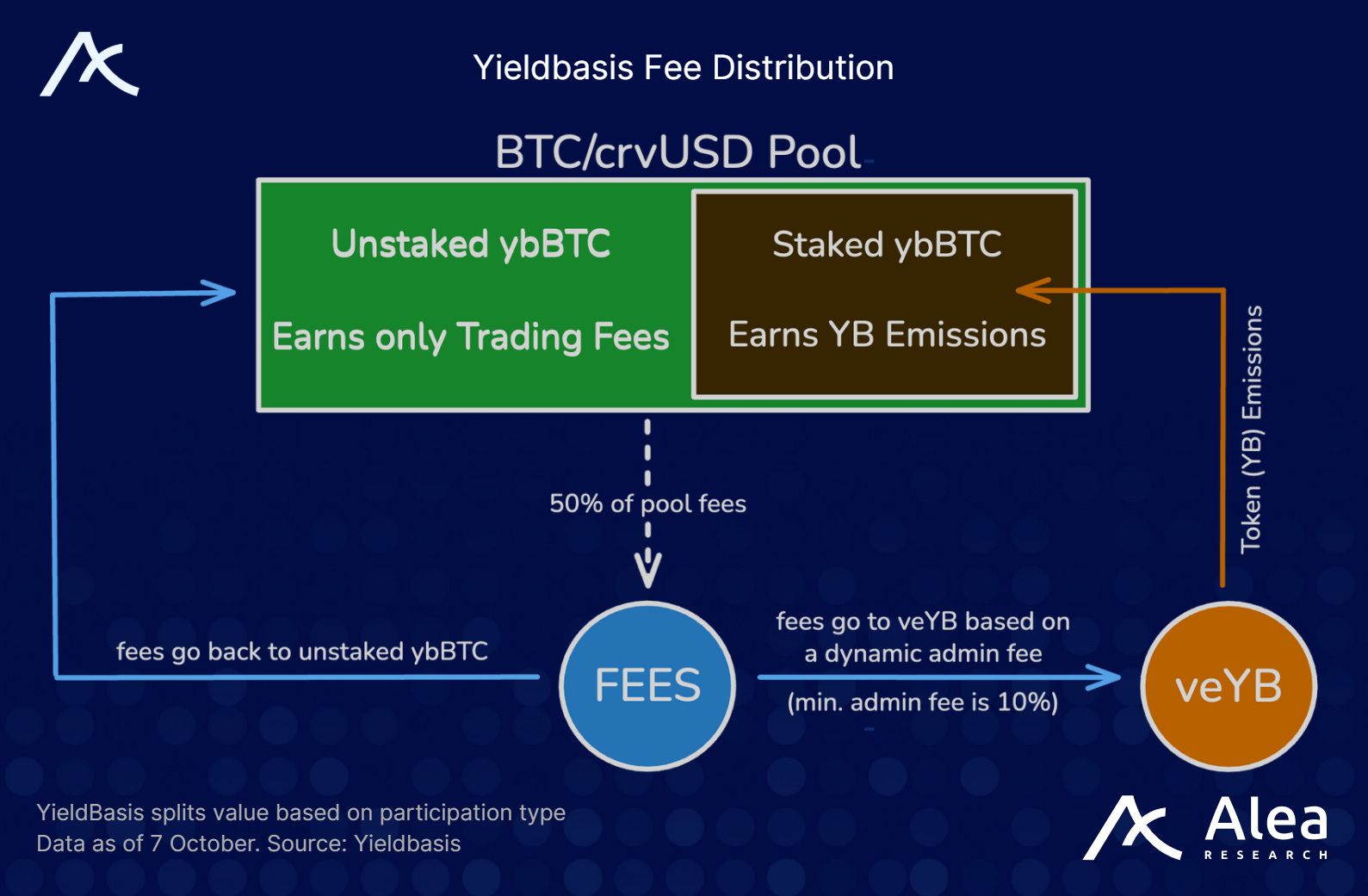

Торгові комісії пулу BTC/crvUSD надаються постачальникам ліквідності YieldBasis (LP) і власникам veYB у вигляді динамічної плати за управління. 50% комісій використовується для ребалансування, решта 50% розподіляється між незаставленими постачальниками ліквідності (LP) і veYB відповідно до частки стейкінгу ybBTC. Якщо багато LP стейкають для отримання YB, плата за управління зростає, що веде до більшої виплати veYB. Якщо стейкінг невеликий, LP отримують більше комісій у BTC.

Цей механізм балансує стимули та відновлює систему вимірювання Curve.

5 мільйонів доларів фінансування Legion і Kraken Launch

Yieldbasis нещодавно завершив фінансування на 5 мільйонів доларів через Kraken і Legion (2,5% від загальної пропозиції), з FDV у 200 мільйонів доларів. З них 2,5 мільйона доларів було розподілено на публічний продаж Legion за "внеском", ще 2,5 мільйона — на Kraken Launch. Ці токени розблоковані на 100% під час TGE.

Публічний продаж проходив у два етапи:

Етап 1: До 20% токенів зарезервовано для користувачів з високим рейтингом на Legion (на основі активності в мережі, соціальних мережах і внесків у GitHub тощо).

Етап 2: Залишок квоти відкривається одночасно на Kraken і Legion, за принципом "хто перший — того й токени".

Продаж Legion був перепідписаний у 98 разів. Остаточна обробка включала видалення сибіл-атак і ботів, а також застосування підходу "вага на обох кінцях":

Більше коштів виділяється топовим контриб'юторам (тим, хто може збільшити TVL, принести впізнаваність, зробити внесок у код тощо);

Водночас тисячі інших компаній також отримали певний розподіл, поєднуючи переваги ангельського раунду з широким розподілом.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ethereum ETF залучили 1,3 мільярда доларів інвестицій на фоні відтоку коштів з BASE

PENGU перевищує Gold Tether і PUMP за ринковою капіталізацією

Тарифи Трампа спричинили рекордну ліквідацію криптовалют на $19 мільярдів

Трейдер заробив $160M на шортах BTC та ETH на новинах про тарифи Трампа