Епоха постійного кількісного пом'якшення від Федеральної резервної системи настає — де можливості для звичайних людей?

Коли центральні банки різних країн починають безконтрольно друкувати гроші, ми маємо володіти активами, які вони не можуть надрукувати: золотом і bitcoin.

Оригінальна назва: Why QT is Dead and QE is Coming

Оригінальний автор: James Lavish, співзасновник Bitcoin Opportunity Fund

Оригінальний переклад: Golem, Odaily

«ФРС може припинити скорочення балансу в найближчі місяці», — ця фраза голови ФРС Пауелла минулого тижня викликала різні припущення на ринку. Сигнал, прихований за цими словами, полягає в тому, що «кінець кількісного скорочення (QT) і початок кількісного пом’якшення (QE) настане швидше, ніж очікує більшість».

Але чи це лише символічний крок ФРС, чи він має надзвичайне значення? Найголовніше: що саме Пауелл натякає щодо поточного стану фінансової системи? У цій статті ми детально розглянемо стратегії ліквідності ФРС, нинішню кризу ліквідності порівняно з 2019 роком, а також чому ФРС перейде до постійної політики кількісного пом’якшення (QE).

Криза ліквідності на порозі

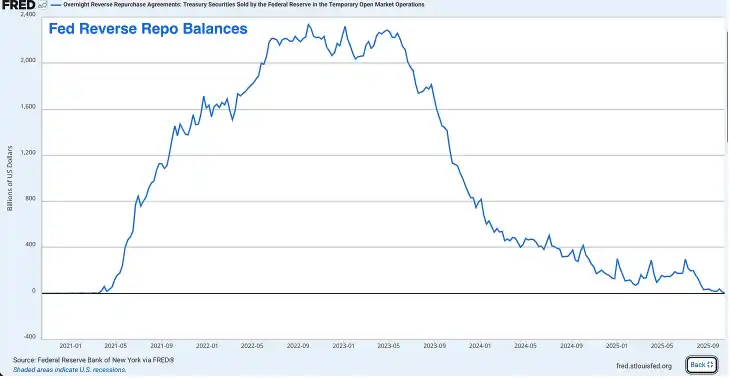

Інструмент зворотного репо (RRP) вичерпано

RRP раніше був величезним резервуаром надлишкової ліквідності, у 2022 році його обсяг досяг піку — близько 2,4 трильйона доларів, але зараз він практично порожній. Станом на цей тиждень у RRP залишилися лише десятки мільярдів доларів, що більш ніж на 99% менше від пікового значення.

RRP спочатку був створений як інструмент для допомоги ФРС у керуванні короткостроковими ставками, але за останні роки він став клапаном для вивільнення надлишкової ліквідності, амортизатором для всієї фінансової системи.

Під час пандемії COVID-19 ФРС і Міністерство фінансів вливали трильйони доларів у фінансову систему, і ці кошти зрештою через фонди грошового ринку потрапили в RRP. Пізніше міністр фінансів Janet Yellen вдалася до хитрощів — вона вирішила вичерпати кошти RRP, випускаючи привабливі короткострокові казначейські облігації.

Фонди грошового ринку вивели свої кошти з RRP (де вони отримували ставку RRP від ФРС) і натомість купили казначейські облігації з вищою дохідністю. Це дозволило Міністерству фінансів профінансувати величезний дефіцит уряду без необхідності масово випускати довгострокові облігації США на ринок.

Поки RRP не вичерпався, це дійсно була чудова стратегія, але тепер вона вже не працює.

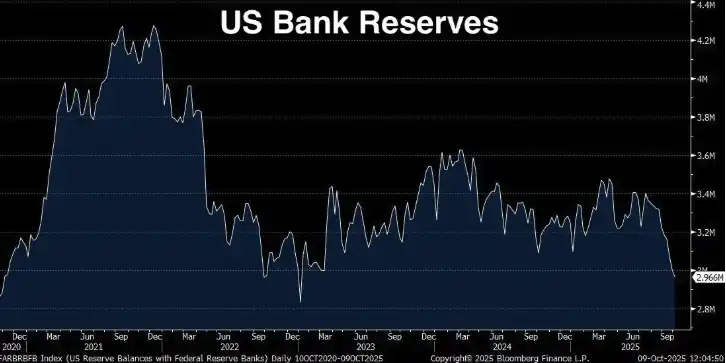

Банківські резерви на другому рівні тривоги

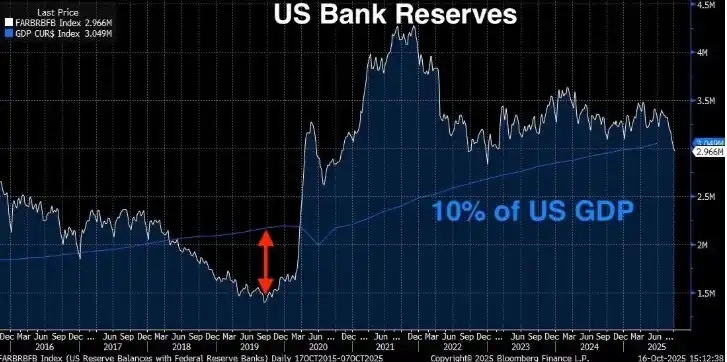

Банківські резерви знизилися до 2,9 трильйона доларів, з моменту піку у вересні 2021 року резерви скоротилися на 1,3 трильйона доларів. Пауелл чітко заявляв, що коли банківські резерви опускаються нижче 10-11% ВВП, ФРС починає нервувати. Поріг у 10% не взятий зі стелі — він базується на широких дослідженнях ФРС, опитуваннях банків і підсумках реального досвіду вересня 2019 року (про цю катастрофу далі).

То на якому рівні ми зараз?

Поточний обсяг банківських резервів: 2,96 трильйона доларів (станом на минулий тиждень)

Поточний ВВП США: 30,486 трильйона доларів (2-й квартал 2025 року) Відсоток резервів до ВВП: 9,71%

Поточний рівень банківських резервів вже нижчий за мінімальний рівень «достатніх резервів» у 10%, визначений ФРС (тобто рівень, за якого фінансова система може працювати без збоїв). За словами ФРС, для забезпечення стабільної роботи ринку резерви мають бути в діапазоні 2,8–3,4 трильйона доларів. Але з урахуванням ВВП у 30,5 трильйона доларів, поріг у 10% означає, що резерви ідеально мають перевищувати 3,05 трильйона доларів.

А наші резерви зараз становлять 2,96 трильйона доларів — простими словами, ми вже в зоні ризику. І оскільки RRP практично вичерпано, у ФРС більше немає жодної подушки безпеки.

У січні цього року банківські резерви становили близько 3,4 трильйона доларів, RRP — близько 600 мільярдів доларів, загальна ліквідність — близько 4 трильйонів доларів, тобто менш ніж за рік загальна ліквідність системи скоротилася більш ніж на 1 трильйон доларів. Що ще гірше, ФРС досі проводить кількісне скорочення на 25 мільярдів доларів щомісяця.

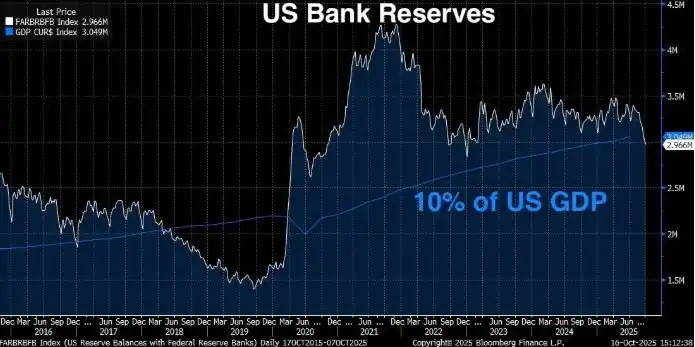

Цього разу ситуація гірша, ніж у 2019 році

Можливо, хтось сподівається, що у 2019 році ми вже стикалися з подібною ситуацією — тоді резерви впали до 1,5 трильйона доларів, але все закінчилося добре, і цього разу теж так буде. Але правда в тому, що нинішня криза ліквідності може бути ще гіршою, ніж у 2019 році.

У 2019 році резерви впали до 1,5 трильйона доларів, що становило близько 7% ВВП (тоді ВВП був близько 21,4 трильйона доларів), фінансова система була паралізована, ринок репо вибухнув, ФРС у паніці почала друкувати гроші. Зараз банківські резерви становлять 9,71% ВВП, що вже нижче порогу достатності резервів, названого Пауеллом, але все ще вище, ніж у 2019 році. То чому ситуація гірша?

Є три причини:

· Абсолютний масштаб фінансової системи зріс. Банківська система стала більшою, баланси зросли, і для її стабільної роботи потрібно більше резервів. 7% у 2019 році спричинили кризу; зараз 9,71% вже створює тиск, і з подальшим зниженням резервів цей тиск лише посилюватиметься.

· У нас більше немає буфера RRP. У 2019 році RRP практично не існувало, але після пандемії фінансова система звикла до цієї додаткової подушки ліквідності. Тепер її немає, і система має пристосовуватися до роботи без неї.

· Регуляторні вимоги стали жорсткішими. Після фінансової кризи 2008 року та нещодавньої регіональної банківської кризи 2023 року банки стикаються з жорсткішими вимогами до ліквідності. Вони мають тримати більше високоякісних ліквідних активів (HQLA), щоб відповідати нормативам, таким як коефіцієнт покриття ліквідності (LCR). Банківські резерви — це найякісніший ліквідний актив. Зі зниженням резервів банки наближаються до мінімальних нормативних стандартів. Коли це відбувається, вони починають діяти оборонно: скорочують кредитування, накопичують ліквідність і підвищують ставки овернайт (SOFR).

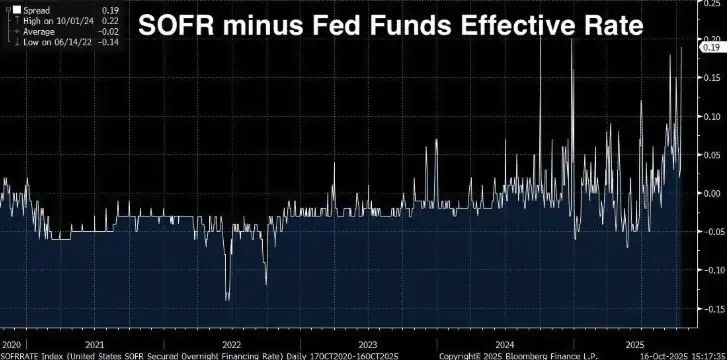

Спред SOFR розширюється

Якщо зниження банківських резервів і вичерпання RRP — це лише кілька «стоп-сигналів» на шляху до кризи ліквідності, то далі ми побачимо справжнє «миготливе червоне світло» попереду.

Спред SOFR/ефективна ставка федеральних фондів

SOFR (Secured Overnight Financing Rate) — це ставка, за якою фінансові установи позичають готівку під заставу казначейських облігацій США на одну ніч. Вона замінила LIBOR як основний бенчмарк короткострокових ставок і розраховується на основі реальних угод на ринку репо з казначейськими облігаціями США (щоденний обсяг — близько 1 трильйона доларів).

Ефективна ставка федеральних фондів (EFFR) — це ставка, за якою банки без застави позичають один одному резерви на одну ніч. У нормальних умовах ці дві ставки дуже близькі (різниця — кілька базисних пунктів), обидві є овернайт-ставками, обидві прив’язані до політики ФРС і відображають стан короткострокового фінансування.

У нормальних умовах вони майже ідентичні, але коли SOFR починає суттєво перевищувати EFFR, це сигнал тривоги. Це означає, що забезпечене кредитування (тобто під заставу казначейських облігацій США) раптом стало дорожчим, ніж незабезпечене міжбанківське кредитування.

Зазвичай кредитування під таку надійну заставу, як казначейські облігації США, має бути дешевшим, а не дорожчим. Тому, коли відбувається навпаки, це свідчить про проблеми в системі, такі як дефіцит резервів або скорочення простору на балансах.

SOFR вище EFFR — це якби банки казали: «Я краще дам тобі незабезпечений кредит під нижчу ставку, ніж прийму твої казначейські облігації під вищу ставку». Таке не трапляється на здоровому, ліквідному ринку — це відбувається лише тоді, коли ліквідність починає висихати.

Спред розширюється структурно

З 2024 по 2025 рік спред стабільно розширюється, зараз він становить 0,19 (тобто 19 базисних пунктів). Це може здатися небагато, але для овернайт-фінансування це вже велика цифра.

У 2020–2022 роках середній спред був близько -0,02, а мінімум 14 червня 2022 року — навіть -0,14. Але 1 жовтня 2024 року спред досяг максимуму 0,22, зараз він становить 0,19. Перехід спреду з від’ємного значення до позитивного — це не короткостроковий пік, а структурна зміна, яка попереджає про надмірну жорсткість резервів у системі.

Чому спред SOFR такий важливий

Спред SOFR/EFFR — це сигнал ринку в реальному часі. Це не відстаючий індикатор, як ВВП, і не опитування, як споживча довіра. Це реальні гроші, які позичаються і запозичуються на найбільшому і найліквіднішому ринку фінансування у світі.

Коли цей спред стійко розширюється, це означає:

· У банків немає надлишкових резервів для вільного кредитування. Якби вони були, банки б арбітражували, позичаючи на ринку SOFR під вищу ставку, і спред би зник.

· Операції на відкритому ринку ФРС недостатньо потужні. У ФРС є постійний інструмент репо (SRF), який дозволяє банкам брати позики під заставу казначейських облігацій за фіксованою ставкою, щоб запобігти напрузі на ринку фінансування. Але попри це, ставка SOFR залишається високою, що свідчить про те, що попит на резерви перевищує їхню пропозицію з боку ФРС.

· Річний стрес зростає. Банки стикаються з додатковим контролем балансу наприкінці кварталу та року, їм потрібно подавати регуляторну звітність. Тепер цей тиск поширився і на звичайні торгові дні, що свідчить про надто низький базовий рівень резервів.

· Ми лише за крок від кризи на кшталт 2019 року. Зараз ми бачимо структурне зростання, але (поки що) не бачимо паніки. У вересні 2019 року ставка овернайт-репо не зростала поступово, а майже за одну ніч підскочила з 2% до 10%.

ФРС чудово розуміє, що це означає, спред SOFR — один із ключових індикаторів, які щодня відстежує торговий відділ Федерального резервного банку Нью-Йорка. Вони знають, що сталося минулого разу, коли спред так розширився, і знають, що буде, якщо не вжити заходів.

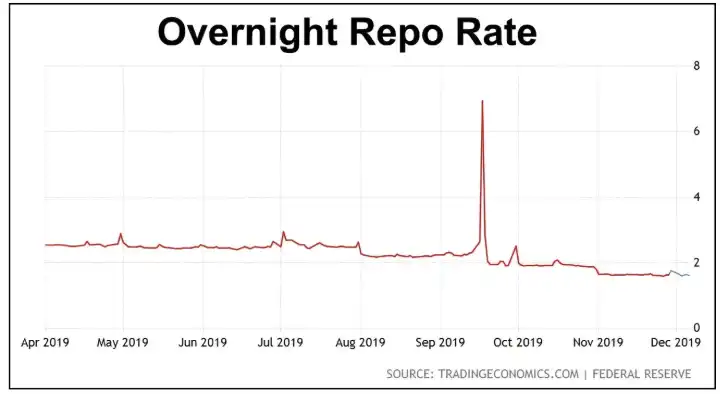

Чи повториться криза репо вересня 2019 року?

17 вересня 2019 року. Для всіх, хто стежить за політикою ФРС, це має бути пам’ятна дата. Адже того ранку ставка овернайт-репо (тобто ставка за кредитування під заставу казначейських облігацій США на одну ніч) раптово підскочила з близько 2% до 10%.

Тоді цільова ставка ФРС була 2,00–2,25%, а ставка репо за кілька годин зросла до п’ятикратного рівня політичної ставки ФРС — усе через те, що банківські резерви впали надто низько.

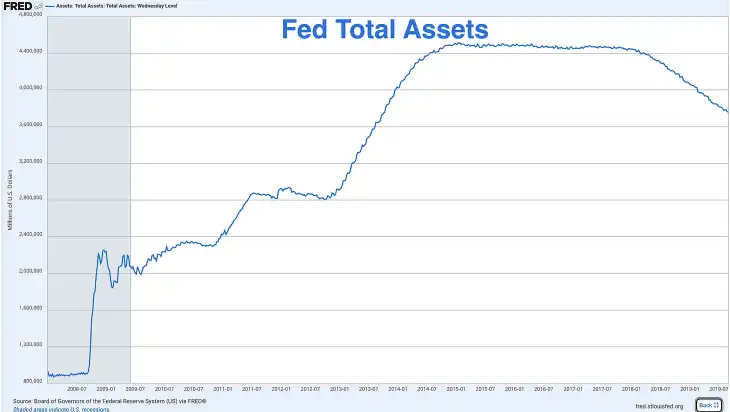

Після фінансової кризи ФРС через різні програми кількісного пом’якшення роздула свій баланс з менш ніж 1 трильйона доларів до понад 4,5 трильйона доларів. Але з 2017 року вони почали політику кількісного скорочення, зменшуючи баланс шляхом дозволу облігаціям погашатися без реінвестування.

До вересня 2019 року резерви впали до близько 1,5 трильйона доларів, що становило близько 7% ВВП (ВВП тоді був близько 21,4 трильйона доларів). ФРС наївно вважала, що це не проблема, але виявилося, що вони помилялися.

Тоді кілька фатальних факторів збіглися, що й спричинило стрибок ставки овернайт-репо:

· Сплата корпоративного податку — середина вересня — важлива дата для сплати корпоративного податку. Компанії виводять резерви з банківської системи для сплати податків уряду США, що тимчасово виснажує ліквідність.

· Розрахунок за казначейськими облігаціями — щойно відбувся великий аукціон казначейських облігацій, що додатково вивело резерви з системи.

· Відсутність буфера — на відміну від сьогоднішньої ситуації (до вичерпання RRP), у 2019 році резерви були єдиним джерелом ліквідності.

· Регуляторні обмеження — після 2008 року банки стали менш охоче позичати резерви, навіть за вищими ставками, оскільки їм потрібно дотримуватися певних нормативів.

Реакція ФРС: QE ще до пандемії

ФРС, зрозуміло, запанікувала і за кілька годин оголосила про екстрені операції репо, вливши десятки мільярдів доларів у ринок овернайт-фінансування. У наступні тижні вони почали рятувати ринок:

Проводили щоденні операції репо, додаючи сотні мільярдів доларів тимчасової ліквідності. Оголосили про відновлення купівлі казначейських облігацій (тобто розширення балансу). Достроково завершили політику кількісного скорочення і в жовтні 2019 року розпочали QE.

Зростання загальних активів ФРС наприкінці 2019 року — це результат QE, друкарський верстат запрацював.

Але все це відбулося за шість місяців до локдауну через COVID-19. Тобто ФРС відновила QE не через пандемію, не через рецесію і не через класичну фінансову кризу, а через надто низькі банківські резерви — «труба» фінансової системи луснула.

Зараз ФРС знову стикається з проблемою низьких банківських резервів — ми лише на початку цієї кризи.

Відмінності нинішньої кризи від 2019 року

Але зараз є кілька відмінностей від 2019 року, які роблять кризу ще гіршою:

· Міністерству фінансів потрібно випускати більше облігацій

У 2019 році федеральний дефіцит становив близько 1 трильйона доларів на рік — це було багато за історичними мірками, але ще керовано. Зараз щорічний дефіцит перевищує 2 трильйони доларів і не видно кінця. Міністерство фінансів має випускати величезну кількість облігацій для фінансування уряду, і кожен долар нових облігацій може поглинати ліквідність банківської системи.

· Баланс ФРС набагато більший, ніж очікувалося

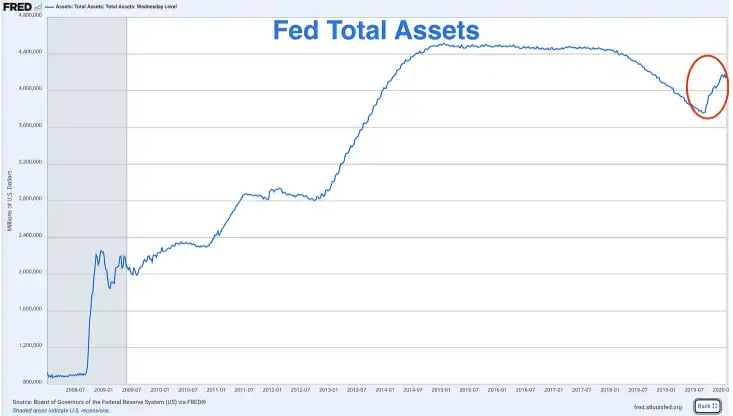

Під час кризи репо у 2019 році баланс ФРС був близько 3,8 трильйона доларів. Зараз, навіть після 2 трильйонів доларів QT, він становить близько 6,9 трильйона доларів. ФРС мала «нормалізувати» баланс, повернувши його до докризового рівня. Але тепер вони не можуть цього зробити, бо кожна спроба призводить до тієї ж проблеми — нестача резервів.

ФРС фактично загнала себе в пастку постійного QE. Вони не можуть суттєво скоротити баланс без руйнування системи, і не можуть зберігати поточний розмір без посилення інфляції.

· Вищий рівень резервів вже створює тріщини в системі

У 2019 році під час кризи резерви становили 7% ВВП, а зараз вже при 9,7% ми бачимо сигнали тривоги. Це означає, що фінансовій системі зараз потрібна вища база резервів для стабільної роботи. Економіка, банківська система і рівень кредитного плеча зросли, регуляторні вимоги посилилися, тому потрібен більший буфер.

Якщо у 2019 році 7% ВВП зламали систему, а зараз ми вже відчуваємо тиск при 9,7%, то наскільки ще може впасти цей показник до краху системи?

ФРС вже подає сигнал

Пауелл сказав, що ФРС «може припинити скорочення балансу в найближчі місяці» — це не випадкова фраза, а продуманий сигнал. ФРС готується до зміни політики, намагаючись уникнути несподіванки 2019 року і панічних екстрених заходів.

Цього разу вони хочуть виглядати так, ніби контролюють ситуацію. Але контроль — це ілюзія, результат той самий: QT закінчується, QE починається.

Єдине питання: чи будуть вони чекати, поки гримне, чи діятимуть на випередження?

ФРС змушена перейти до QE

Ми вже знаємо, що нинішня економіка США перебуває на межі кризи: рівень резервів дуже низький, RRP вичерпано, спред SOFR розширюється, а ситуація гірша, ніж у 2019 році. Тепер давайте розглянемо, чому ФРС так уважно стежить за рівнем резервів і що станеться, коли ця криза ліквідності загостриться.

Коли рівень резервів падає нижче 10–11% ВВП, банки починають проявляти стресову поведінку, зокрема:

· Менше бажання позичати резерви іншим банкам овернайт

· Накопичення ліквідності для покриття непередбачених потреб

· Встановлення вищих ставок за короткостроковими кредитами (спред SOFR)

· Скорочення кредитування реальної економіки

· Баланс стає більш оборонним

Зараз рівень резервів становить 9,71% ВВП, і механізм грошової трансмісії, ймовірно, вже почав руйнуватися.

Травма банківської кризи 2023 року

ФРС і регулятори глибоко стурбовані регіональною банківською кризою березня 2023 року. Тоді такі банки, як Silicon Valley Bank і First Republic Bank, збанкрутували через погане управління ліквідністю. Їхні довгострокові облігації знецінилися через зростання ставок, а коли вкладники почали знімати кошти, банки не могли покрити відтік без продажу цих облігацій, що призвело до величезних збитків.

Зрештою ФРС втрутилася, запровадивши Bank Term Funding Program (BTFP), яка дозволила банкам брати кредити під заставу своїх знецінених облігацій за номіналом, і лише так зупинила кризу.

Ця криза досі свіжа в пам’яті. Уявіть собі: банки ще не оговталися, регуляторний нагляд посилений, а рівень резервів вже нижче 10% — і при цьому (через політику QT) намагаються ще більше скоротити загальну пропозицію резервів. Тепер зрозуміло, чому Пауелл вже говорить про припинення QT.

ФРС змушена рухатися вперед

Поточний ВВП — 30,5 трильйона доларів, темпи зростання — 2–3% на рік; якщо цього року ВВП зросте на 3%, це додатково близько 900 мільярдів доларів. Якщо ФРС хоче зберегти резерви на рівні близько 10% ВВП, то резерви мають зростати на 90 мільярдів доларів щороку, щоб не відставати від зростання.

Але насправді ФРС щороку скорочує резерви приблизно на 300 мільярдів доларів (25 мільярдів доларів на місяць × 12). Навіть якщо ФРС сьогодні припинить QT і стабілізує резерви на рівні 2,96 трильйона доларів, частка резервів у ВВП з часом все одно буде знижуватися — з 9,7% до 9,5%, потім до 9,2% і ще нижче.

Щоб зберегти цей показник стабільним (або повернути його вище 10%), у ФРС є два варіанти:

· Зростання резервів разом із ВВП (помірне QE)

· Дозволити показнику поступово знижуватися, поки не станеться прорив

Третього варіанту немає. Простими словами, ФРС — як миша в колесі, змушена бігти вперед.

ФРС офіційно оголосить про завершення політики QT на засіданні FOMC у грудні або січні. Вони назвуть це «технічною корекцією для підтримки достатніх резервів», а не зміною політики. Якщо до кінця року резерви знову різко скоротяться, ФРС, можливо, доведеться, як у 2019 році, зробити екстрену заяву.

ФРС завжди перебільшує з корекціями

Федеральний уряд щороку має дефіцит понад 2 трильйони доларів, Міністерству фінансів потрібно випускати величезну кількість облігацій, а після вичерпання RRP звідки брати гроші? Приватного попиту недостатньо, щоб поглинути 2 трильйони доларів облігацій щороку, якщо тільки дохідність не злетить. Якщо банки використовують резерви для купівлі облігацій, це ще більше скоротить резерви і погіршить проблему.

Це змушує ФРС знову ставати покупцем останньої інстанції. Крім того, оскільки ВВП зростає на 2–3% на рік, резерви мають збільшуватися на 60–90 мільярдів доларів щороку, щоб зберегти поточне співвідношення.

Згадайте 2008–2014 роки: політика QE ФРС була зовсім не стриманою. Було три раунди QE і одна операція Twist, баланс зріс з 900 мільярдів до 4,5 трильйона доларів.

Згадайте 2019–2020 роки: у жовтні 2019 року вони знову почали розширювати баланс (щомісяця купували 60 мільярдів доларів казначейських облігацій). Потім прийшла пандемія, і вони ще більше прискорили розширення — за кілька місяців додали 5 трильйонів доларів.

Коли ФРС переходить до пом’якшення, вона завжди перебільшує. Тому коли цей цикл QT закінчиться, не чекайте поступового QE — готуйтеся до потужного розширення.

ФРС може щомісяця купувати 60–100 мільярдів доларів казначейських облігацій, щоб «підтримувати достатні резерви і забезпечувати стабільну роботу ринку».

Що нам робити?

Коли центральні банки починають безконтрольно друкувати гроші, єдиний раціональний крок — володіти активами, які вони не можуть надрукувати: золотом і bitcoin.

Ринок вже врахував політику QE у ціні золота, і ціна золота вже різко зросла. У січні 2025 року золото коштувало близько 2500 доларів, зараз ціна зросла більш ніж на 70% і перевищує 4000 доларів за унцію. Розумні інвестори не чекають офіційного оголошення QE від ФРС — вони вже почали «Buy in».

Окрім золота, bitcoin також є найкращим активом для протидії майбутньому цунамі QE.

Bitcoin — це перший справді дефіцитний цифровий актив із загальною пропозицією 21 мільйон, і хоча ФРС може надрукувати необмежену кількість доларів, ні ФРС, ні уряд, ні корпорації, ні майнери не можуть створити більше bitcoin.

Крім того, потенціал зростання bitcoin навіть більший, ніж у золота, з таких причин:

· Заробити на bitcoin складніше, ніж на золоті.

· Пропозиція золота щороку зростає через видобуток на 1,5–2%, тобто дефіцит золота відносний, а не абсолютний; пропозиція bitcoin зростає з фіксованим темпом, що зменшується (халвінг кожні чотири роки), і досягне абсолютного максимуму в 21 мільйон приблизно у 2140 році, після чого емісія bitcoin припиниться назавжди.

· Bitcoin — найскладніша для здобуття валюта в історії людства.

· Bitcoin слідує за золотом і має мультиплікаційний ефект. Зараз bitcoin явно «відстає» від золота, але історично, коли золото зростає через побоювання щодо монетарної політики, bitcoin зрештою наздоганяє і часто перевищує відсотковий приріст золота.

· Bitcoin повністю виводить вас із суверенної боргової піраміди. Золото захищає від інфляції, але bitcoin робить набагато більше: він існує поза системою, його не можна конфіскувати (якщо правильно зберігати), не можна девальвувати і не можна маніпулювати центральним банком.

Підсумовуючи, сподіваюся, що ваші інвестиційні рішення стануть розумнішими після розуміння причин переходу ФРС від QT до QE, стану ліквідності та того, чому bitcoin і золото — це активи, які варто тримати під час майбутнього періоду монетарної експансії.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ethereum Foundation ініціює зупинку мережі Holešky після завершення оновлення Fusaka

Прогнози цін 10/20: SPX, DXY, BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE

Ціна XRP націлюється на $3, оскільки кількість гаманців-китів досягає нового історичного максимуму

Ціна Dogecoin готується до зростання на 25% після нового загадкового посту Elon Musk про DOGE