Оцінка на найнижчому рівні! Чому S&P не визнає USDT?

S&P попереджає, що експозиція Tether до Bitcoin вже перевищила безпечні межі. CEO Tether різко відповів: «Ми пишаємося вашою неприязню».

S&P попереджає: Bitcoin-експозиція Tether вже пробила безпечну межу. CEO Tether відповідає жорстко: «Ми пишаємося вашою неприязню».

Автор: KarenZ, Foresight News

Ввечері 26 листопада S&P Global Ratings опублікував звіт щодо оцінки стабільності стейблкоїна Tether, знизивши рейтинг Tether (USDT) з рівня 4 (обмежений) до рівня 5 (слабкий).

Цей рейтинг є найнижчим у п’ятибальній системі S&P, що свідчить про безпрецедентне занепокоєння щодо безпеки цього стейблкоїна з обігом понад 1800 мільярдів доларів.

Чому знижено рейтинг?

Зниження рейтингу S&P не є безпідставним, а базується на численних ризиках у структурі резервних активів Tether та розкритті інформації.

1. Bitcoin-експозиція перевищила безпечний буфер

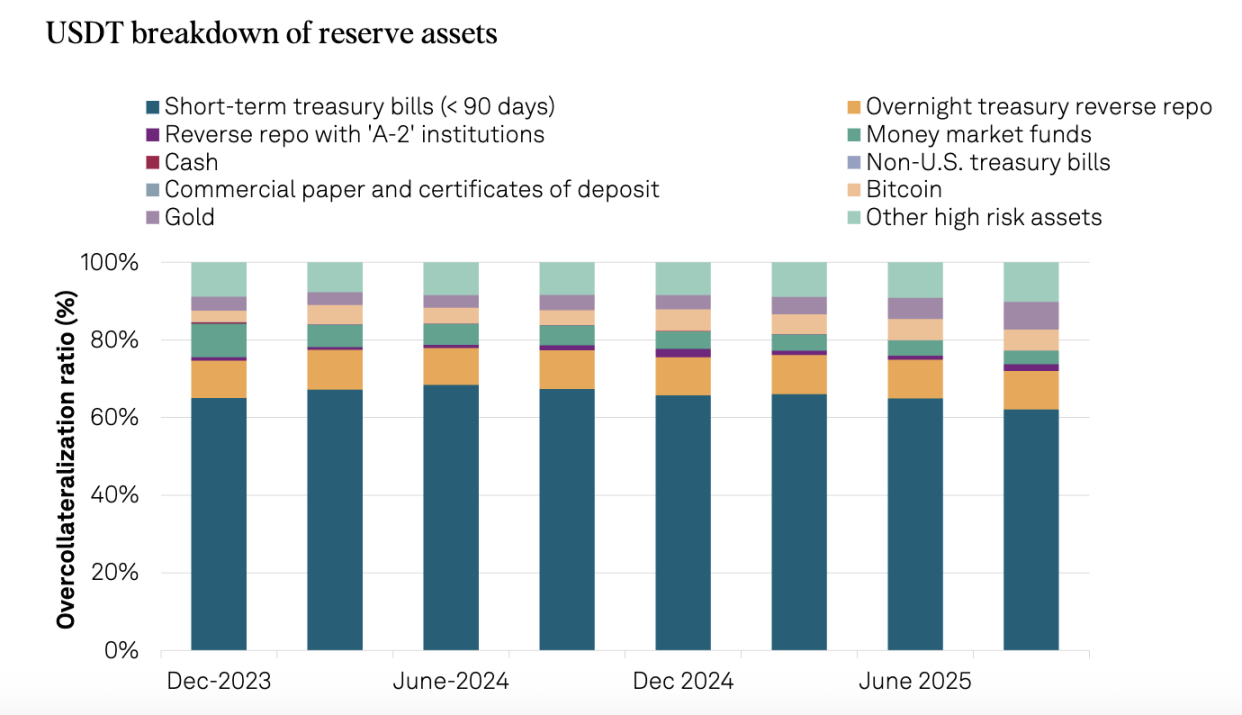

Ключова проблема — неконтрольоване зростання експозиції до Bitcoin. Станом на 30 вересня 2025 року вартість Bitcoin, що належить Tether, становила 5,6% від обігу USDT, що перевищує 3,9% надлишкового забезпечення, яке відповідає коефіцієнту забезпечення 103,9%.

Це особливо показово у порівнянні з минулим роком: 30 вересня 2024 року цей показник становив лише 4%, що було нижче 5,1% надлишкового забезпечення при коефіцієнті 105,1%. Іншими словами, безпечний буфер Tether щороку зменшується.

Коли Bitcoin у жовтні та листопаді зазнав значного місячного падіння, цей ризик із теоретичної загрози перетворився на реальну небезпеку. Якщо Bitcoin продовжить глибше падати, вартість резервів Tether може стати меншою за загальну вартість випущених USDT, що призведе до недостатнього забезпечення. Для S&P це вже не гіпотетичний сценарій, а реальний ризик, який потребує об’єктивної оцінки.

2. Частка високоризикових активів різко зросла

З 30 вересня 2024 року по 30 вересня 2025 року частка високоризикових активів у резервах Tether зросла з 17% до 24%. До таких активів належать корпоративні облігації, дорогоцінні метали, Bitcoin, забезпечені кредити та інші інвестиції, які піддаються кредитному, ринковому, процентному та валютному ризикам, при цьому розкриття інформації залишається обмеженим.

Водночас частка низькоризикових активів (короткострокові казначейські облігації США та овернайт-репо) знизилася з 81% до 75%, а частка високоризикових активів відповідно зросла. Це наочно демонструє, що чутливість резервного портфеля Tether до ринкових коливань суттєво зросла.

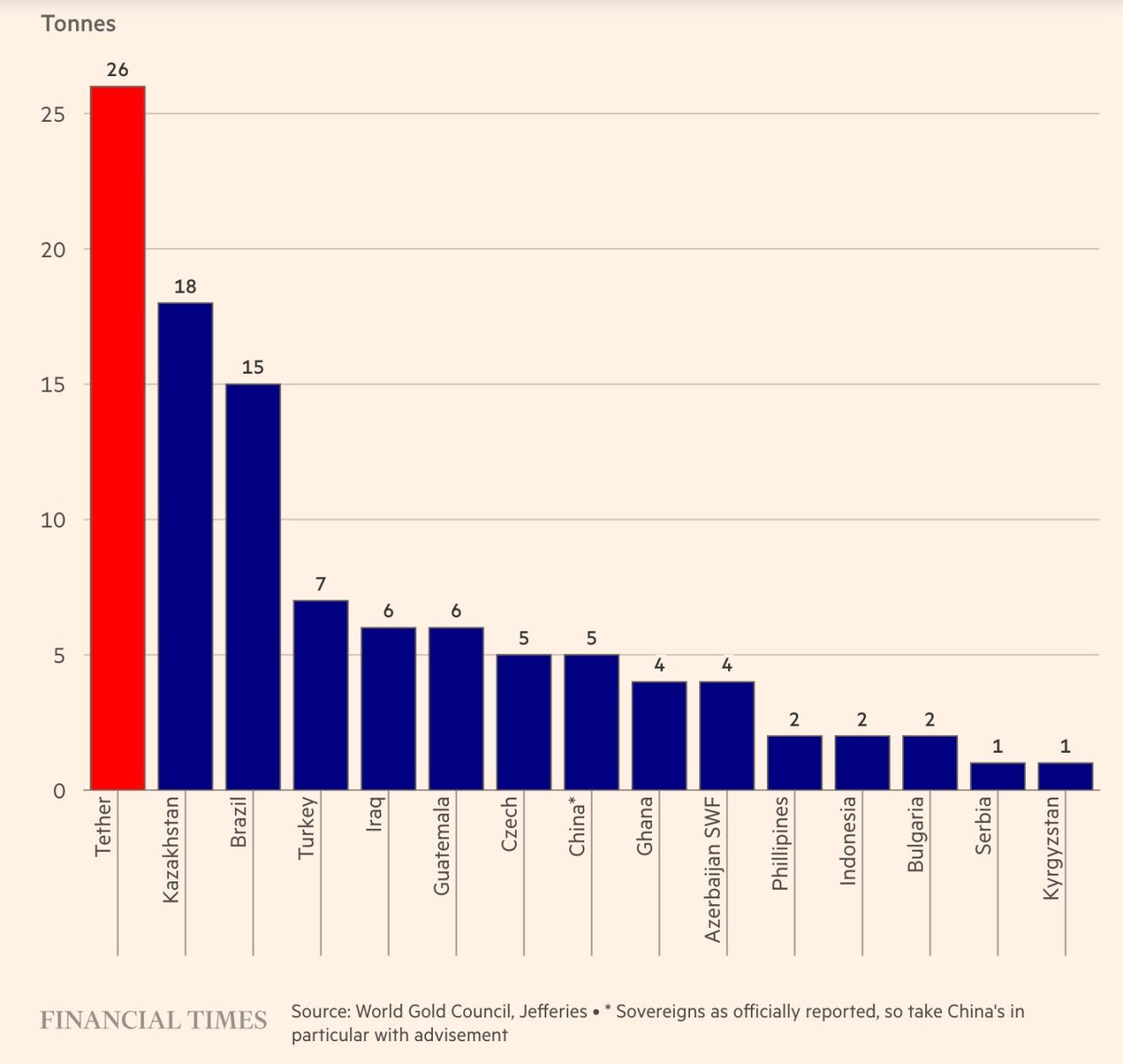

Варто відзначити особливу зацікавленість Tether у золоті. У третьому кварталі 2025 року компанія придбала 26 тонн золота, а станом на кінець вересня сукупно володіла близько 116 тоннами. Неочікувано, але резерви золота (12,9 мільярда доларів) вже перевищили резерви Bitcoin (9,9 мільярда доларів), ставши найбільшим неамериканським борговим активом компанії. За цим стрімким зростанням стоїть стратегія Tether щодо хеджування від знецінення фіатних валют і збереження/примноження вартості активів.

Джерело: Financial Times

3. Відносно слабка регуляторна база

Після переїзду з Британських Віргінських островів до Сальвадору, Tether підпадає під регулювання Національної комісії з цифрових активів Сальвадору (CNAD). Хоча CNAD вимагає мінімального коефіцієнта резервування 1:1, S&P вважає цю систему недостатньо надійною.

По-перше, правила занадто розмиті. CNAD дозволяє включати до резервів кредити, Bitcoin та інші відносно ризикові інструменти, а також золото з високою волатильністю. По-друге, відсутня вимога ізоляції резервних активів.

4. Непрозоре управління та дефіцит розкриття інформації

S&P знову наголошує на давно відомих проблемах:

- Відсутність інформації про кредитні рейтинги кастодіанів, контрагентів і банківських провайдерів.

- Обмежена прозорість управління резервами та ризик-апетиту.

- Після розширення компанії у фінансовому, дата-, енергетичному та освітньому секторах — недостатнє розкриття інформації про корпоративне управління, внутрішній контроль і ізоляцію цих напрямків.

- Відсутність публічної інформації про ізоляцію активів USDT.

Відповідь CEO Tether

Зіткнувшись зі зниженням рейтингу, CEO Tether Паоло Ардоіно зайняв звичну для себе «бойову позицію», основна ідея якої: модель рейтингу S&P створена для зламаної традиційної фінансової системи.

Він зазначив: «Ми сприймаємо вашу неприязнь як честь. Класичні рейтингові моделі, створені для старих фінансових інститутів, у минулому вводили в оману приватних та інституційних інвесторів, змушуючи вкладати кошти у компанії, які, попри інвестиційний рейтинг, зрештою збанкрутували. Це змусило регуляторів усього світу ставити під сумнів ці моделі та незалежність і об’єктивність усіх основних рейтингових агентств. Tether створила першу в історії фінансової індустрії компанію з надлишковою капіталізацією, яка досі зберігає високу прибутковість. Tether — живий доказ того, що традиційна фінансова система настільки зламана, що це лякає лицемірних правителів».

Ця відповідь не позбавлена сенсу. Раніше Tether переживала всі FUD-події. За перші три квартали 2025 року чистий прибуток Tether вже досяг 10 мільярдів доларів, а сама компанія стала одним із найбільших у світі власників американських держоблігацій, володіючи понад 135 мільярдами доларів у US Treasuries — такий масштаб сам по собі є кредитною гарантією.

Глибокий аналіз

Що саме стабілізує стейблкоїн?

Стратегія Tether щодо збільшення експозиції до Bitcoin і золота по суті є ставкою на «девальвацію фіатних валют». Якщо в майбутньому інфляція долара вийде з-під контролю, така диверсифікована структура резервів може забезпечити більшу стабільність купівельної спроможності, ніж стейблкоїн, забезпечений лише американськими облігаціями.

Однак за чинними бухгалтерськими стандартами, які орієнтовані на долар, такий підхід неминуче оцінюється як «високоризиковий». Це піднімає фундаментальне питання: що саме має стабілізувати стейблкоїн? Номінальну вартість чи реальну купівельну спроможність?

Традиційна рейтингова система обирає перше, а Tether прагне другого. Критерії оцінки від самого початку не збігаються.

Плутанина між функціями приватних компаній і центральних банків

Коли приватна компанія намагається виконувати роль центрального банку, вона неминуче стикається з аналогічними труднощами. Tether має забезпечити безпеку резервів і водночас прагне отримувати прибуток.

Накопичення Bitcoin і золота Tether — це як раціональний хедж від ризиків фіатних валют, так і комерційний інтерес до зростання активів компанії. Але така змішана мотивація суперечить обіцянці стейблкоїна «гарантувати безпеку основної суми».

Паралельні світи інституцій та роздрібних інвесторів

Для роздрібних інвесторів рейтинг S&P може бути лише черговим короткостроковим FUD; для традиційних інституцій — це може стати непереборною комплаєнс-лінією.

Великі фонди та банки, які прагнуть дотримання регуляторних вимог, можуть обрати USDC або PYUSD, оскільки їхні активи в основному складаються з готівки та короткострокових американських облігацій, що відповідає традиційним моделям управління ризиками. Критика S&P на адресу USDT значною мірою збігається з вимогами нового американського регуляторного режиму для стейблкоїнів. Ця різниця стандартів безпосередньо відображається у різниці рейтингів: у грудні 2024 року S&P присвоїло рейтинг «сильний» (2 рівень).

Поколіннєві відмінності у рейтингових стандартах

Криптосвіт більше цінує «ліквідність і мережевий ефект» — це логіка цифрових фінансів XXI століття. USDT вже довів стійкість свого мережевого ефекту за 10 років роботи. Але чи з’явиться система рейтингів, яка краще враховує особливості криптоактивів, — відкрите питання для обговорення.

Підсумок

Зниження рейтингу Tether від S&P — це попередження про майбутні ризики для Tether. Як «ліквідна опора» крипторинку, у разі ризиків з USDT це вплине не лише на саму компанію, а й на здоров’я всієї індустрії.

Однак це не зруйнує Tether у короткостроковій перспективі, оскільки її потужний мережевий ефект вже створив захисний бар’єр. Але це закладає довгострокову загрозу для ринку: якщо приватна компанія намагається підтримувати глобальний інструмент фіксації вартості занадто ризиковими активами, чи може вона гарантувати абсолютну безпеку капіталу для власників?

Це питання стосується не лише майбутнього Tether, а й сталого розвитку всієї екосистеми стейблкоїнів. Відповідь на нього дасть лише час.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Великий прибуток від торгівлі криптовалютою, інвестиційний банк отримав дохід понад 1.1 мільярдів доларів! Колишній роботодавець міністра торгівлі США з Уолл-стріт досяг найкращих результатів в історії, його син є головою ради директорів.

З приходом Лутника до уряду, його син Brandon Lutnick вже обійняв посаду голови правління, очоливши цю компанію з Уолл-стріт, яка активно розширюється у сфері криптовалют і має тісні зв'язки з гігантом стейблкоїнів Tether.

Bitcoin піднімається до семиденних максимумів, але чи зможе BTC пробити $95K на День подяки?

XRP ETF поглинають 80 мільйонів токенів: чи починається новий бичачий тренд для цього альткоїна?

Прогноз тенденцій криптовалют Forbes на 2026 рік: що далі після зниження волатильності?

Бум стейблкоїнів, фінансіалізація Bitcoin, транскордонні потоки капіталу: індустрія прискорює реструктуризацію.

У тренді

БільшеВеликий прибуток від торгівлі криптовалютою, інвестиційний банк отримав дохід понад 1.1 мільярдів доларів! Колишній роботодавець міністра торгівлі США з Уолл-стріт досяг найкращих результатів в історії, його син є головою ради директорів.

Bitcoin піднімається до семиденних максимумів, але чи зможе BTC пробити $95K на День подяки?