Автор: Haseeb >|<

Переклад: TechFlow

Виправдання “експоненціального зростання”

Раніше я часто казав підприємцям: реакція на запуск вашого проєкту не буде “ненавистю”, а “байдужістю”. За замовчуванням ніхто не звертає уваги на ваш новий блокчейн.

Але тепер я мушу припинити так говорити. На цьому тижні Monad щойно запустився, і я ніколи не бачив, щоб новий блокчейн одразу викликав стільки “ненависті”. Я вже понад 7 років професійно інвестую в криптоіндустрію. До 2023 року майже кожен новий ланцюг при запуску зустрічав або ентузіазм, або байдужість.

Однак зараз, щойно з’являється новий ланцюг, його одразу оточує хор “ненависників”. Кількість критиків Monad, Tempo, MegaETH — навіть до запуску їхніх основних мереж — це справді нове явище.

Я постійно намагаюся проаналізувати: чому це відбувається саме зараз? Що це говорить про психологічний стан ринку?

“Ліки гірші за хворобу”

Попереджаю: це, можливо, найнечіткіша стаття про оцінку блокчейнів, яку ви коли-небудь читали. У мене немає жодних красивих метрик чи графіків, щоб вас вразити. Натомість я спробую спростувати основні ідеї Crypto Twitter, з якими я майже завжди не погоджувався останні кілька років.

У 2024 році я відчуваю, що виступаю проти “фінансового нігілізму”. Фінансовий нігілізм — це віра в те, що ці активи взагалі не мають сенсу, що все це зрештою лише “меми”, і все, що ми будуємо, по суті, не має цінності.

На щастя, атмосфера “фінансового нігілізму” вже зникла, і ми нарешті вирвалися з цієї пастки.

Але зараз основний настрій можна назвати “фінансовим цинізмом”: гаразд, можливо, тут є якась цінність, можливо, це не лише “меми”, але оцінки цих активів серйозно завищені, і Wall Street рано чи пізно це зрозуміє. Не те щоб усі блокчейни були безцінними, але їхня реальна вартість може бути лише п’ятою або навіть десятою частиною від поточної ціни (ви бачили ці P/E?). Тож краще моліться, щоб Wall Street не проколов нашу бульбашку, бо як тільки це станеться — все зникне.

Зараз багато аналітиків-биків намагаються боротися з цим настроєм, створюючи оптимістичні моделі оцінки L1, піднімаючи P/E, валову маржу та DCF, щоб змінити цю песимістичну тенденцію.

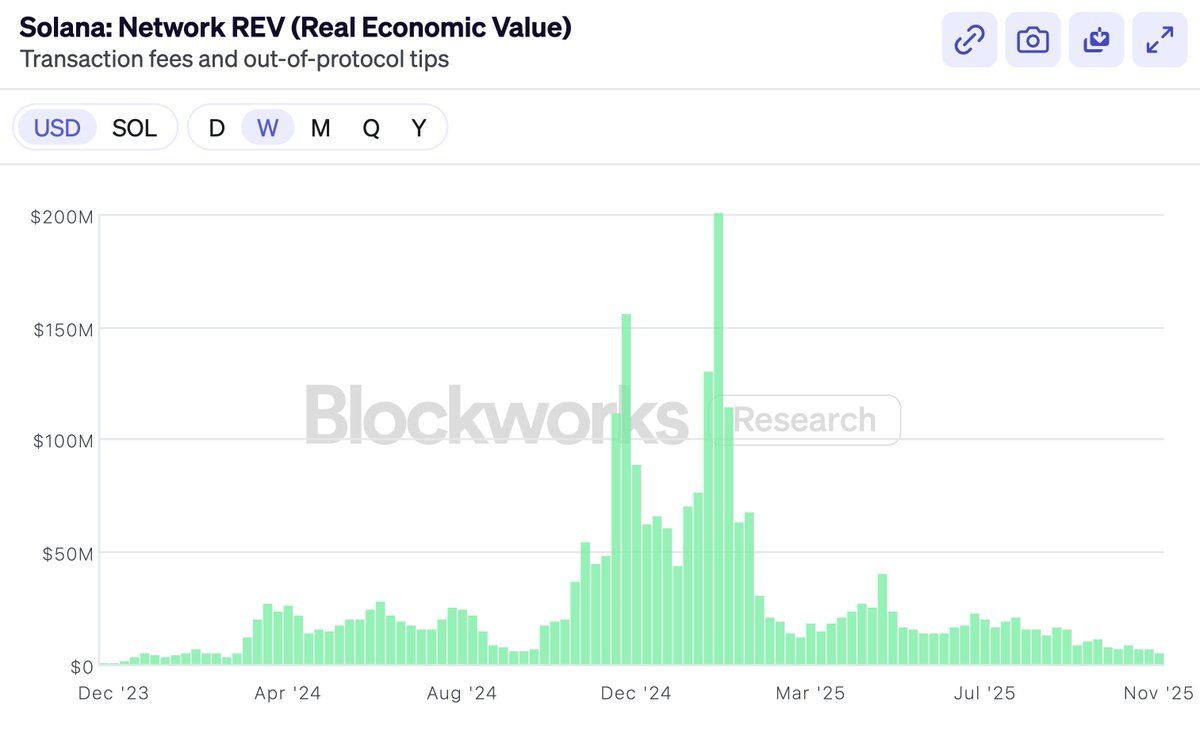

Наприкінці минулого року Solana з гордістю впровадила REV (Realized Economic Value) як метрику, яка нарешті може виправдати її оцінку. Вони гордо заявили: ми — тільки ми — більше не блефуємо перед Wall Street!

Однак, звісно, майже одразу після впровадження REV у Solana ця метрика швидко впала (хоча цікаво, що $SOL показав себе набагато краще, ніж сам REV).

Це не означає, що з REV (Realized Economic Value) щось не так. REV — це справді розумна метрика. Але ця стаття не про вибір метрик.

Далі — запуск Hyperliquid. Децентралізована біржа (DEX), яка має справжній дохід, механізм викупу та P/E. І ринок заговорив: бачите, я ж казав! Нарешті з’явився токен із реальним прибутком і розумним P/E. (Не згадуйте BNB, ми його не обговорюємо.) Hyperliquid поглине все, бо Ethereum і Solana насправді не заробляють грошей, і тепер ми можемо припинити робити вигляд, що їх треба оцінювати.

Hyperliquid, Pump, Sky — усі ці токени з механізмом викупу чудові. Але ринок завжди мав можливість інвестувати в біржі. Ви завжди можете купити акції Coinbase, або BNB, чи щось подібне. Ми також тримаємо $HYPE, і я погоджуюся, що це чудовий продукт.

Але це не причина, чому люди інвестують в ETH і SOL. L1 не мають таких високих прибутковостей, як біржі, і це не причина їх купувати — якщо вам потрібна така прибутковість, купуйте акції Coinbase.

Тож якщо я не критикую фінансові метрики блокчейнів, можливо, ви подумаєте, що ця стаття — про “гріхи” токен-економіки.

Очевидно, за останній рік всі втратили гроші на токенах, включаючи венчурні фонди (VCs). Цього року альткоїни показали себе дуже погано. Тому інша половина Crypto Twitter почала сперечатися, хто винен у цьому. Хто став жадібним? Це венчурні фонди? Wintermute? Binance? Фермери ліквідності? Чи засновники?

Звісно, відповідь, як завжди, не змінилася.

Всі жадібні. Кожен — VCs, Wintermute, фермери ліквідності, Binance, KOLs — всі жадібні, і ти теж. Але це не має значення. Бо жоден нормально функціонуючий ринок не вимагає, щоб учасники діяли всупереч власним інтересам. Якщо ми правильно оцінюємо майбутнє криптоіндустрії, то навіть якщо всі жадібні, інвестиції все одно можуть бути успішними. Пояснювати падіння ринку через “хто жадібніший” — це як влаштовувати безглузде “полювання на відьом”. Гарантую, ніхто не став жадібним лише з 2025 року.

Тож і це не те, про що я хочу писати.

Багато хто хоче, щоб я написав статтю, чому $MON має коштувати X, а $MEGA — Y. Але мені це не цікаво, і я не буду радити купувати якісь конкретні активи. Насправді, якщо ви самі не впевнені в цих проєктах, вам, можливо, взагалі не варто їх купувати.

То чи переможуть нові challenger chains (нові публічні ланцюги)? Хто знає. Але якщо така можливість є, їхня ціна буде базуватися на цій ймовірності. Якщо ринкова капіталізація Ethereum — 30 мільярдів доларів, а Solana — 8 мільярдів доларів, то проєкт із 1%-5% шансом стати наступним Ethereum чи Solana буде оцінюватися відповідно до цієї ймовірності.

Crypto Twitter цим шокований, але це нічим не відрізняється від біотехнологій. Ліки від Альцгеймера з імовірністю успіху менше 10%, навіть якщо з 90% шансом не пройде третю фазу клінічних випробувань і стане нульовим, все одно може отримати оцінку в кілька мільярдів доларів. Це математика — і ринок чудово вміє рахувати. Ціна бінарного результату базується на ймовірності, а не на поточному прибутку чи моральній оцінці. Це логіка “заткнись і рахуйте” (shut up and calculate).

Я справді не вважаю це цікавою темою для статті. “5% шанс на перемогу? Неможливо, це ж 10%!” Для будь-якого окремого токена ринок, а не стаття, найкраще оцінить цю ймовірність.

Тому я справді хочу написати про те, що Crypto Twitter, здається, більше не вірить у цінність самих публічних ланцюгів.

Я не думаю, що це тому, що люди не вірять у здатність нових ланцюгів завоювати частку ринку. Адже ми щойно стали свідками того, як Solana менш ніж за два роки піднялася з руїн і домінувала на ринку. Це нелегко, але цілком можливо.

Більша проблема в тому, що люди почали вірити: навіть якщо новий ланцюг переможе, призу, за який варто боротися, не існує. Якщо $ETH — це лише “мем”, якщо він ніколи не зможе генерувати справжній дохід, то навіть якщо ти виграєш, він не може коштувати 30 мільярдів доларів. Сама ця гонка не варта участі, бо всі ці оцінки фіктивні, і все розвалиться до того, як ти отримаєш “приз”.

Бути оптимістом щодо оцінки ланцюгів стало не модно. Звісно, це не означає, що оптимістів немає — вони завжди є. Адже за кожним продавцем стоїть покупець, і навіть якщо “круті хлопці” з Crypto Twitter знущаються з L1, все одно є ті, хто готовий купити SOL за $140 чи ETH за $3000.

Однак зараз існує загальна думка, що всі розумні люди вже відмовилися від купівлі смарт-контрактних ланцюгів. Розумні знають, що гра закінчена. Якщо не зараз, то скоро. Ті, хто ще купує, вважаються “лохами” — наприклад, водії Uber, Tom Lee чи ті KOL, які говорять про “трильйонний ринок”. Можливо, ще Міністерство фінансів США. Але “розумні гроші” більше не заходять.

Це повна нісенітниця. Я в це не вірю, і ти не повинен.

Тому я вважаю, що маю написати “Маніфест розумних”, щоб пояснити, чому універсальні публічні ланцюги мають цінність. Ця стаття не про Monad чи MegaETH, а про захист ETH і SOL. Бо якщо ти віриш, що ETH і SOL мають цінність, все інше стає логічним.

Як венчурний інвестор, захищати оцінку ETH і SOL зазвичай не моя робота, але, чорт забирай, якщо ніхто не хоче цього зробити, я напишу цю статтю.

Відчуйте силу “експоненціального зростання”

Мій партнер Bo особисто пережив вибухове зростання китайського інтернету, коли він був венчурним інвестором. За ці роки я чув безліч порівнянь крипти з інтернетом, і вже звик до цього. Але кожного разу, коли я слухаю його історії, я згадую, наскільки дорого коштує помилитися щодо таких великих трендів.

Він часто розповідає історію про початок 2000-х, коли всі ранні венчурні інвестори в електронну комерцію (тоді це було дуже вузьке коло) збиралися разом на каву. Вони сперечалися: яким буде ринок електронної комерції?

Він зосередиться на електроніці (можливо, лише гіки купуватимуть онлайн)? Чи будуть жінки цим користуватися (можливо, їм важливий тактильний досвід)? А їжа (можливо, свіжі продукти взагалі неможливо доставити)? Ці питання були критичними для ранніх венчурних інвесторів, бо визначали, у що інвестувати і яку ціну платити.

Звісно, виявилося, що всі вони помилялися. Електронна комерція зрештою продавала все, а цільовою аудиторією став увесь світ. Але тоді ніхто в це по-справжньому не вірив. Навіть якщо хтось і вірив, сказати це вголос було б абсурдно.

Залишалося лише чекати достатньо довго, щоб “експоненціальне зростання” показало правду. Навіть серед тих, хто вірив в електронну комерцію, майже ніхто не думав, що вона стане такою величезною. А ті небагато, хто справді вірив, майже всі стали мільярдерами, бо не продавали. Що ж до інших венчурних — як розповів мені Bo, бо він був одним із них — вони продали занадто рано.

У крипті віра в “експоненціальне зростання” стала неактуальною.

Але я все ще вірю в експоненціальне зростання крипти. Бо я сам це пережив.

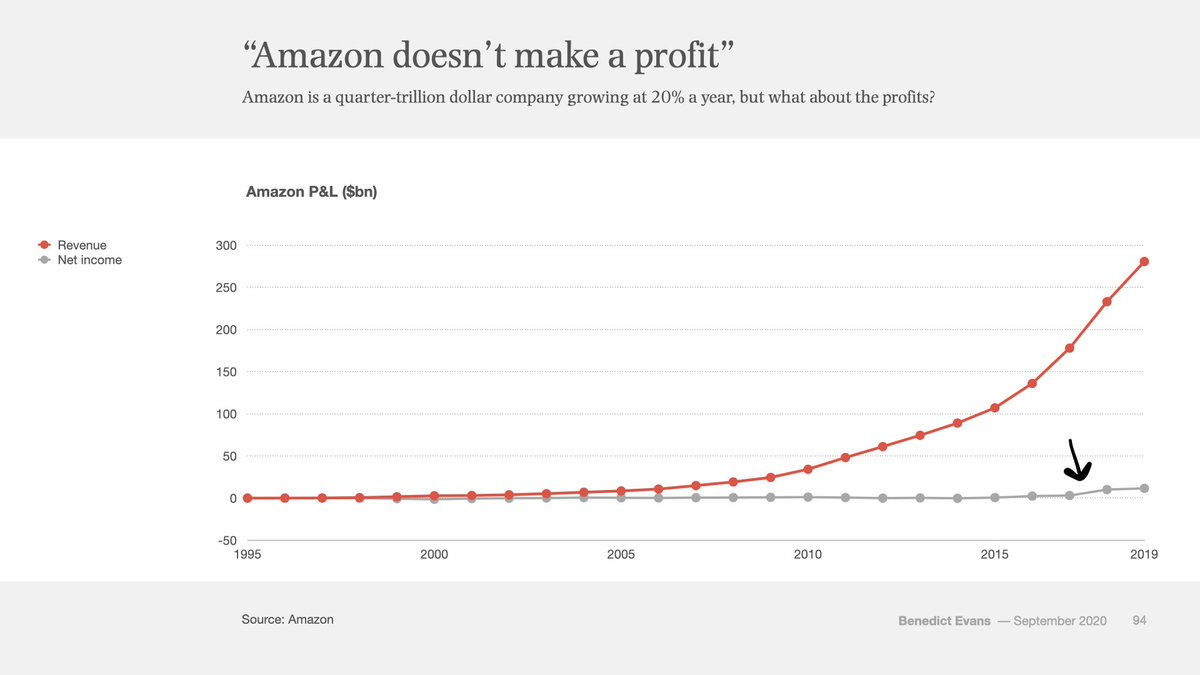

Ось P&L Amazon з 1995 по 2019 рік — цілих 24 роки. Червоне — дохід, сіре — прибуток. Бачите цю маленьку хвилю наприкінці? Сіра лінія йде вгору — це Amazon вперше почав отримувати реальний прибуток через 22 роки після заснування.

Лише через 22 роки після заснування Amazon ця сіра лінія чистого прибутку вперше піднялася вище нуля. А до цього щороку були колонки, критики й шортисти, які стверджували, що Amazon — це фінансова піраміда, яка ніколи не заробить грошей.

Ethereum щойно виповнилося 10 років. А ось як виглядала акція Amazon за перші 10 років:

Десять років волатильності. За цей час Amazon був оточений скептиками й недовірою. Електронна комерція — це благодійність, яку фінансують венчурні фонди? Вони просто продають дешеві, неякісні дрібнички мисливцям за знижками — яка в цьому цінність? Як це може стати таким прибутковим, як Walmart чи GE?

Якщо ви тоді обговорювали P/E Amazon, ви повністю помилялися. P/E — це для лінійного зростання, а електронна комерція — не лінійний тренд. Ті, хто сперечався про P/E протягом 22 років, усі помилялися. Неважливо, скільки ви заплатили чи коли купили — ваш оптимізм був недостатнім.

Бо це і є суть експоненціального зростання. Коли йдеться про справжню експоненційну технологію, як би ви не оцінювали її потенціал, вона завжди стає більшою.

Ось що Силіконова долина розуміє краще за Wall Street. Силіконова долина виросла на експоненційному зростанні, а Wall Street звик до лінійного. За останні роки центр криптоіндустрії поступово змістився із Силіконової долини на Wall Street. Це очевидно.

Звісно, зростання криптоіндустрії не таке плавне, як у електронної комерції. Воно більш волатильне, з періодичними сплесками. Це тому, що крипта пов’язана з грошима, залежить від макроекономіки й стикається з набагато жорсткішим регуляторним тиском, ніж електронна комерція. Крипта б’є у саме серце держави — гроші, тому її вплив на уряди набагато сильніший і тривожніший.

Але це не зменшує тренду експоненціального зростання. Можливо, це грубий аргумент, але якщо крипта справді експоненційна, то цей аргумент правильний.

Віддаляємося.

Фінансові активи прагнуть свободи. Вони прагнуть відкритості, взаємозв’язку. Криптотехнології перетворюють фінансові активи на файловий формат, роблячи відправку долара чи акції такою ж простою, як відправка PDF. Крипта дозволяє всьому взаємодіяти з усім, працювати 24/7, глобально, відкрито й взаємопов’язано.

Ця модель обов’язково переможе. Відкритість завжди перемагає.

Якщо інтернет мене чомусь навчив, то саме цьому. Вигодонабувачі боротимуться, уряди будуть проти, але зрештою вони поступляться перед масовістю, креативністю й ефективністю цієї технології. Саме це інтернет зробив з іншими індустріями. І блокчейн так само поглине всю фінансову й грошову сферу.

Так — якщо дати достатньо часу — все.

Є стара приказка: “Люди переоцінюють те, що може статися за два роки, але недооцінюють те, що може статися за десять років.”

Якщо ти віриш в експоненціальне зростання, якщо дивишся здалеку, все ще здається дешевим. І ще більше тебе має вразити те, що кожного дня ті, хто тримають, переграють тих, хто продає й сумнівається. Горизонт часу великого капіталу набагато довший, ніж хоче переконати тебе Crypto Twitter. Великий капітал навчився з історії не здаватися, коли йдеться про великі технології. Знаєш що? Та історія, яка спонукала тебе купити $ETH чи $SOL? Великий капітал теж у неї вірить — і ніколи не переставав вірити.