Sự thật về ADL mà bạn cần biết đằng sau các vụ thanh lý khổng lồ

"Tổn thất của bạn đã trở thành lợi nhuận của chúng tôi."

"Tổn thất của bạn trở thành lợi nhuận của chúng tôi".

Tác giả: Tristero Research

Biên dịch: Saoirse, Foresight News

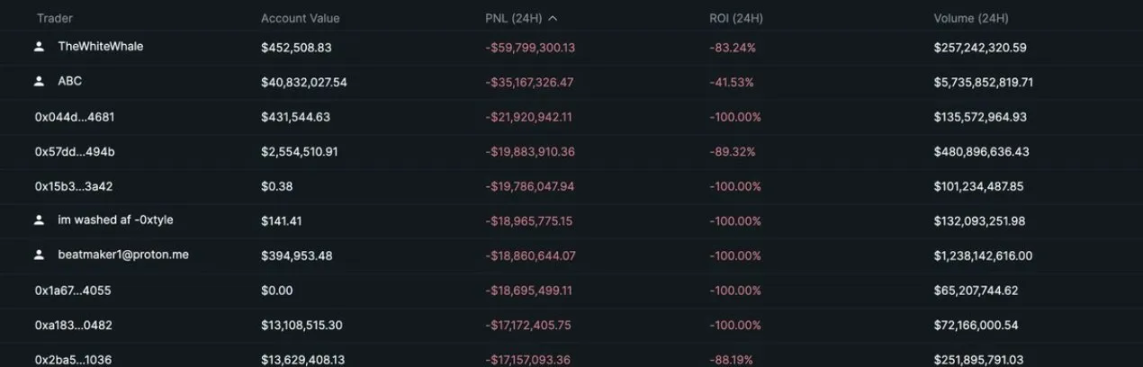

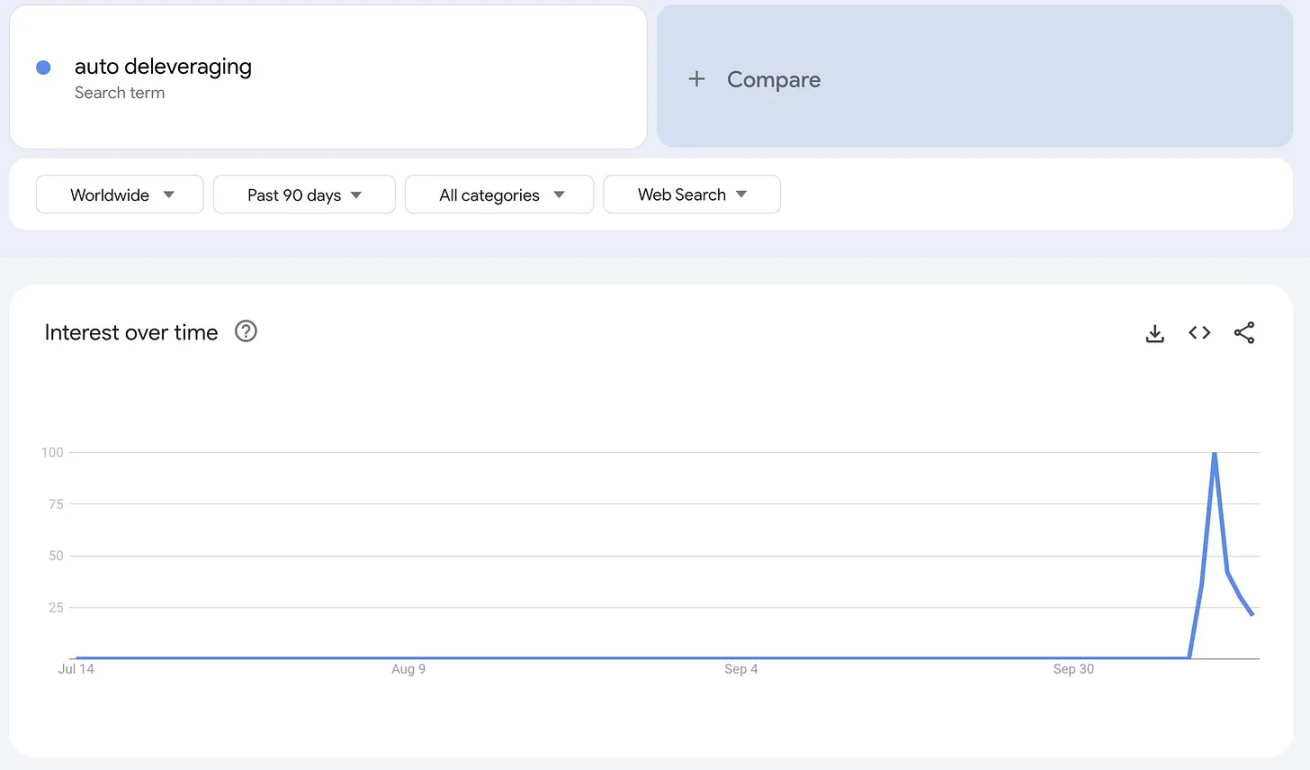

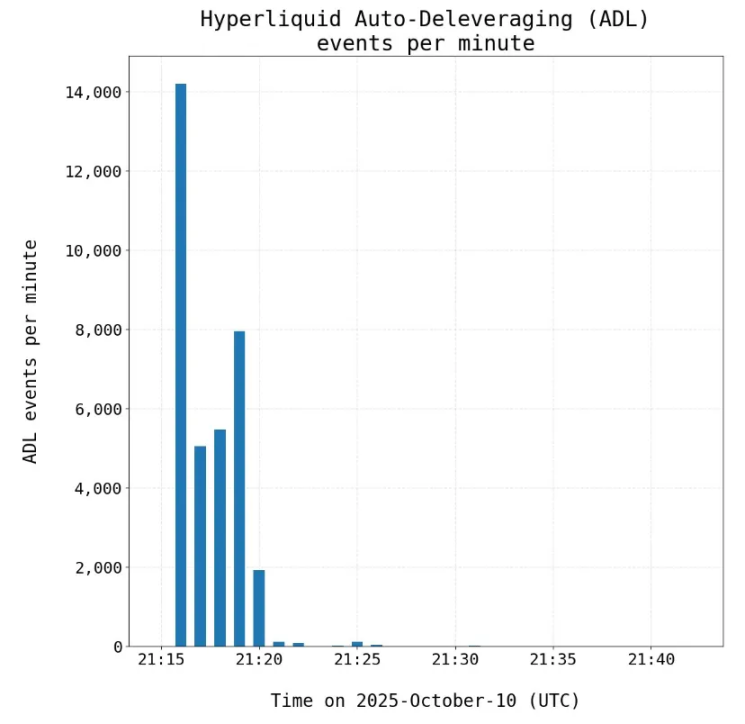

Trong lĩnh vực tiền mã hóa, mỗi lần thị trường sụp đổ đều đi kèm với một cuộc "phân tích hậu kỳ". Vào thứ Sáu tuần trước, trên nền tảng giao dịch hợp đồng vĩnh cửu Hyperliquid, có 1.2 billions USD bị thanh lý cưỡng bức, số lượng hợp đồng mở giảm một nửa, từ 14 billions USD xuống còn 7 billions USD, và tất cả những điều này chỉ diễn ra trong vòng 5 phút của một cây nến K.

Những khoản lỗ này thực sự đến từ đâu? Phần lớn các nhà giao dịch thậm chí không biết chính xác mình đang giao dịch cái gì. Ở cấp độ bản chất hơn, tổn thất xuất phát từ rủi ro đuôi tiềm ẩn trong chính thị trường hợp đồng vĩnh cửu (sau đây gọi là "hợp đồng vĩnh cửu").

Tóm lại:

- Đòn bẩy cho phép quy mô hợp đồng vĩnh cửu mở rộng vô hạn, nhưng các nhà tham gia thị trường chuyên nghiệp mới là yếu tố giới hạn cuối cùng của thanh khoản.

- Đòn bẩy càng cao = biến động hợp đồng mở càng lớn

- Cơ chế tự động giảm vị thế (ADL) tránh cho nền tảng bị mất khả năng thanh toán bằng cách hy sinh tính toàn vẹn của vị thế có lãi, bản chất là "tổn thất của bạn trở thành lợi nhuận của chúng tôi".

- Những người làm arbitrage và bộ phận giao dịch rất có thể đã định giá sai rủi ro đuôi tiềm ẩn trong thiết kế hợp đồng vĩnh cửu.

- Các điều khoản miễn trừ không được tiết lộ sẽ làm tăng đáng kể rủi ro cho nhà giao dịch: bạn có thể nghĩ rằng rủi ro ADL được phân tán trong một pool vốn lớn, nhưng thực tế, bạn phải tự mình gánh chịu toàn bộ rủi ro đó.

Giới hạn của đòn bẩy vô hạn

Mỗi sàn giao dịch hợp đồng vĩnh cửu đều phải đối mặt với một kịch bản cực đoan cốt lõi: Khi một bên trên thị trường có lợi nhuận quá lớn, nên xử lý thế nào? Trong một hệ thống khép kín, chỉ khi bên thua lỗ vẫn còn vốn để mất thì lợi nhuận mới có ý nghĩa thực tế. Nếu tất cả các vị thế short đều phá sản cùng lúc, "lợi nhuận" của bên long chỉ là một chuỗi con số tăng nhanh mà hệ thống không thể chi trả.

Điểm "tinh vi" của hợp đồng vĩnh cửu là nó có thể biến một khoản vốn thành thị trường giao dịch của bất kỳ tài sản nào, thậm chí không cần dựa vào các tài sản thực như bitcoin, dầu mỏ hay cổ phiếu. Nói cách khác, một khi cơ chế này được hình thành, bất kỳ ai cũng có thể xây dựng thị trường giao dịch mới cho bất kỳ tài sản nào và đạt được đòn bẩy gần như vô hạn. Cùng một khoản vốn thế chấp có thể được tái cấu trúc hàng nghìn lần, tạo ra mức tiếp xúc tổng hợp vượt xa quy mô vốn gốc.

Hãy thử tưởng tượng một kịch bản giao dịch hợp đồng vĩnh cửu như sau: Một nhà giao dịch long mạo hiểm dùng 1 USD ký quỹ để mở vị thế danh nghĩa 100 USD, trong khi một quỹ bảo thủ dùng 100 USD đòn bẩy để mở vị thế short 100 USD. Khi giá biến động 1%, nhà giao dịch sử dụng đòn bẩy 100 lần sẽ bị thanh lý cưỡng bức – 1 USD ký quỹ hỗ trợ vị thế 100 USD sẽ lập tức về 0, và lợi nhuận tiềm năng 100 USD của quỹ bảo thủ cũng tan biến.

Cái giá của việc nền tảng cung cấp đòn bẩy cao cuối cùng sẽ thể hiện ở biến động của hợp đồng mở, điều này làm tăng mạnh xác suất một bên bị thanh lý hoàn toàn.

Đây chính là thách thức cốt lõi của hợp đồng vĩnh cửu: Khi không còn lợi nhuận thực, vị thế "có lãi" sẽ đi về đâu?

Phần lớn các nền tảng chủ yếu dựa vào hai công cụ sau để giải quyết vấn đề này:

- Funding rate (chậm nhưng hiệu quả): Funding rate sẽ định kỳ thu phí từ bên có vị thế lớn hơn, nhằm khuyến khích nhà giao dịch tham gia vào phía đối lập. Cơ chế này hiệu quả nhưng tác động chậm. Trong thị trường biến động mạnh, việc săn funding rate chẳng khác nào nhặt tiền trước xe lu (ám chỉ rủi ro cực cao). Nếu giá biến động nhanh, việc mở vị thế chỉ để kiếm 0.0001% lợi nhuận mỗi giờ là vô nghĩa, nhất là khi tỷ suất lợi nhuận có thể quay về mức trung bình. Ngoài ra, hầu hết các nền tảng đều đặt giới hạn cho funding rate, và giới hạn này chính là ranh giới giữa funding rate và thanh lý cưỡng bức (ADL).

- Thanh lý cưỡng bức (nhanh nhưng tàn khốc): Nếu một bên giao dịch không còn vốn, lợi nhuận của bên thắng không thể thực hiện. Tất cả các sàn giao dịch hợp đồng vĩnh cửu đều có cơ chế thanh lý cưỡng bức vị thế có lãi, nếu không sẽ phát sinh "nợ xấu", thường do nền tảng tự gánh chịu, như Binance và FTX từng nhiều lần gặp phải. Trên nền tảng Hyperliquid, cơ chế này được gọi là tự động giảm vị thế (ADL). Dù cần thiết, nhưng cơ chế này rất tàn khốc, mang lại rủi ro tiềm ẩn cho các nhà giao dịch chuyên nghiệp không đặt cược theo hướng thị trường.

Ảnh hưởng đến các nhà tham gia thị trường

Trong quá trình kết nối tất cả các nền tảng hợp đồng vĩnh cửu với thị trường mục tiêu, có hai loại "nhà giao dịch chuyên nghiệp" đóng vai trò then chốt. Khả năng mở rộng của hợp đồng vĩnh cửu chủ yếu bị giới hạn bởi thanh khoản do hai nhóm này cung cấp; sự ổn định của hợp đồng vĩnh cửu cũng phụ thuộc vào họ, nhưng họ lại chính là đối tượng bị cơ chế tự động giảm vị thế (ADL) trừng phạt nặng nề nhất. Khi hệ thống thị trường tự cân bằng, chính những nhà giao dịch duy trì sự ổn định giá lại là "vật tế thần" đầu tiên. Hai nhóm này là:

Nhà giao dịch arbitrage

Nhà giao dịch funding rate thực hiện bán khống hợp đồng vĩnh cửu, đồng thời nắm giữ tài sản cơ sở hoặc hợp đồng tương lai tương đương, tạo ra vị thế trung tính thị trường. Lợi nhuận của họ đến từ funding rate liên tục, chứ không phải biến động giá – chỉ cần thị trường cân bằng, họ có thể ổn định kiếm lời từ funding rate mà bên long trả cho bên short. Nhưng ADL sẽ phá vỡ trạng thái trung tính này: Khi vị thế short hợp đồng vĩnh cửu bị thanh lý cưỡng bức, nhà giao dịch chỉ còn lại vị thế long spot, phơi bày trước rủi ro biến động vốn đã được phòng hộ. Vị thế phòng hộ tưởng như hoàn hảo về lý thuyết, giờ trở thành vị thế directional không bảo vệ. Do loại giao dịch này phụ thuộc vào spread hẹp và đòn bẩy cao, chỉ một lần ADL cũng có thể xóa sạch lợi nhuận nhiều tuần, hoặc gây ra margin call ở các thị trường khác.

Nhà giao dịch arbitrage đóng vai trò cực kỳ quan trọng trong cấu trúc thị trường, vì họ là lực lượng cốt lõi duy trì sự đồng bộ giữa thị trường hợp đồng vĩnh cửu và thị trường spot. Theo dữ liệu lịch sử, do phong cách giao dịch của các nhà đầu tư tiền mã hóa rất mạo hiểm, nhu cầu tiếp xúc long đòn bẩy luôn ở mức cao. Điều này khiến hàng trăm billions USD chảy vào các tổ chức liên quan, với mô hình hoạt động thường là: 1) mua tài sản spot; 2) bán khống hợp đồng vĩnh cửu; 3) thu funding rate. Các dự án như Ethena lấy việc khai thác cơ hội arbitrage này làm cốt lõi. Khi cơ chế ADL được kích hoạt, cơ chế neo giữa hợp đồng vĩnh cửu và thị trường spot sẽ sụp đổ.

Nhà giao dịch chênh lệch giá cross-margin

Các chiến lược giao dịch cross-asset cũng đối mặt với vấn đề tương tự, ví dụ trong chế độ cross-margin, đồng thời long hợp đồng vĩnh cửu bitcoin và short hợp đồng vĩnh cửu ethereum. Giao dịch chênh lệch giá bản chất là đặt cược một tài sản tăng giá so với tài sản khác, loại giao dịch này phổ biến vì cho phép nhà giao dịch đặt cược rất chính xác (như cược bitcoin tăng so với ethereum, hoặc sol tăng so với bitcoin). Sau khi các nền tảng lending sụp đổ, sàn giao dịch hợp đồng vĩnh cửu trở thành lựa chọn hàng đầu để mở rộng đòn bẩy với chi phí thấp, càng làm tăng sức nóng của loại giao dịch này.

Nếu ADL thanh lý vị thế long bitcoin có lãi, trong khi vị thế short ethereum vẫn giữ nguyên, hiệu quả phòng hộ sẽ biến mất. Lúc này tài khoản không còn ở trạng thái "delta trung tính", quá trình giảm đòn bẩy sẽ được kích hoạt ngay lập tức, thường dẫn đến việc các vị thế còn lại bị thanh lý cưỡng bức. Như chúng ta đã thấy vào thứ Sáu tuần trước, giao dịch chênh lệch giá vốn cân bằng cuối cùng biến thành thanh lý cưỡng bức hai chiều, kéo theo hiệu ứng domino. Cuối cùng, cơ chế ADL biến danh mục đầu tư tưởng như delta trung tính thành một "thùng thuốc súng".

Đối với hai nhóm nhà giao dịch này, ADL thay thế rủi ro có thể dự đoán bằng "bất định hệ thống". Nó nhắc nhở nhà giao dịch rằng: trong thị trường tổng hợp khép kín, đối tác giao dịch của bạn có thể là một nhà giao dịch đã phá sản khác. Để duy trì khả năng thanh toán, mỗi sàn hợp đồng vĩnh cửu sẽ thanh lý cưỡng bức một cách gần như ngẫu nhiên.

Sự tàn khốc của ADL còn ở chỗ, nó được kích hoạt bởi sự mất cân bằng giữa hợp đồng mở long và short, mà các tổ chức giao dịch không thể quan sát hoặc dự đoán theo thời gian thực. Cách chính mà sàn giao dịch giảm nhẹ vấn đề này là thông qua "cơ chế đệm thanh khoản" (như HLP và LLP), nhằm giảm biến động hợp đồng mở.

Thực tế, theo công bố của chính nền tảng Hyperliquid, thứ Sáu tuần trước là lần đầu tiên cơ chế ADL được kích hoạt, với tổng cộng 35,000 lần thanh lý trên 20,000 người dùng và 161 token giao dịch.

Các tầng ẩn của hợp đồng vĩnh cửu

Từ thất bại này có thể rút ra một thực tế then chốt: Ở nhiều sàn giao dịch, một số bên giao dịch được hưởng quyền miễn trừ ADL. Cơ chế này dẫn đến hai hệ quả lớn:

Tăng mạnh rủi ro "nợ xấu". Nếu không có bảo vệ ADL, khi hợp đồng mở mất cân bằng, sàn giao dịch sẽ trở thành đối tác giao dịch. Tổn thất lẽ ra phải được chia sẻ giữa các nhà giao dịch sẽ chuyển sang bảng cân đối kế toán của sàn – thường được bảo đảm bằng token nền tảng (như HYPE, BNB, FTT, v.v.). Nếu phải thanh lý các token này để trả nợ, có thể dẫn đến khủng hoảng giảm giá theo kiểu FTX.

Rủi ro chuyển sang các nhà giao dịch khác. Đối với các nhà giao dịch không được miễn trừ ADL, rủi ro trên thị trường hợp đồng vĩnh cửu sẽ tăng đáng kể. Nếu bạn là người duy nhất trong pool giao dịch không có quyền miễn trừ, khi hợp đồng mở mất cân bằng, bạn sẽ phải gánh chịu toàn bộ rủi ro thanh lý cưỡng bức. Quan trọng hơn, do sàn không tiết lộ tỷ lệ hợp đồng mở được miễn trừ, không ai có thể định giá hợp lý cho loại rủi ro này.

Có thể hiểu như sau: Nếu bạn tham gia một bữa tiệc sang trọng, ban đầu thỏa thuận chia đều chi phí, nhưng một số người được "miễn phí", thì số tiền bạn phải trả cuối cùng sẽ cao hơn; nếu bạn không biết ai được miễn phí, bao nhiêu người được miễn phí, chi phí bữa tiệc này có thể vượt xa dự kiến.

Hiện nay trên thị trường hợp đồng vĩnh cửu, rủi ro ADL không được phân bổ đồng đều. Khi hợp đồng mở của đối tác bất ngờ giảm mạnh, bạn có thể trở thành người duy nhất trong pool giao dịch đối mặt với rủi ro thanh lý cưỡng bức.

Thị trường hợp đồng vĩnh cửu có thể luôn là nơi phát hiện giá tiên phong (dễ xây dựng, đòn bẩy vô hạn), nhưng nó tồn tại những ràng buộc cấu trúc bị định giá sai, và các ràng buộc này đặc biệt ảnh hưởng đến các nhà giao dịch chuyên nghiệp – những người chịu trách nhiệm "kết nối" thanh khoản giữa hợp đồng vĩnh cửu và thị trường spot. Rủi ro mà nhóm này phải gánh càng cao, giới hạn phát triển của hợp đồng vĩnh cửu như một loại tài sản càng thấp. Hợp đồng vĩnh cửu có thể luôn là lựa chọn chủ đạo cho giao dịch đòn bẩy, nhưng bất kỳ ưu thế nào cũng có giới hạn của nó. Sự kiện thứ Sáu tuần trước đã làm rõ ranh giới này một cách sắc nét.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Từ tiền mã hóa đến tài chính, rồi từ tài chính trở lại tiền mã hóa

Tiền mã hóa, công nghệ tài chính và AI đang hợp nhất, tạo thành một hệ điều hành tài chính mới.

Thời kỳ hậu bầu cử không còn nguội lạnh? Huy động được 2.3 tỷ USD vốn, thị trường dự đoán lội ngược dòng nhờ chiêu này

Thể thao đã trở thành cứu cánh.

"10.11" Hướng dẫn tổng kết và sinh tồn cho những người sống sót

Sau thời kỳ sụp đổ, các khoản đầu tư vào tiền mã hóa nên đi về đâu?

Dự luật Mỹ đề xuất cho phép đầu tư hợp pháp vào crypto trong các kế hoạch 401(k)