Tác giả: Haseeb >|<

Biên dịch: TechFlow

Minh oan cho “Tăng trưởng theo cấp số nhân”

Trước đây, tôi thường nói với các nhà khởi nghiệp rằng, phản ứng mà bạn nhận được sau khi ra mắt dự án sẽ không phải là “ghét bỏ”, mà là “thờ ơ”. Bởi mặc định, chẳng ai quan tâm đến blockchain mới mà bạn tung ra.

Nhưng bây giờ, tôi phải dừng việc nói như vậy. Tuần này, Monad vừa mới ra mắt, và tôi chưa từng thấy một blockchain mới nào lại nhận được nhiều “ghét bỏ” như vậy ngay khi vừa lên sóng. Tôi đã đầu tư chuyên nghiệp trong lĩnh vực crypto hơn 7 năm. Trước năm 2023, gần như mọi blockchain mới mà tôi từng thấy khi ra mắt đều nhận được hoặc là sự nhiệt tình, hoặc là sự thờ ơ.

Tuy nhiên, hiện nay, mỗi khi một blockchain mới xuất hiện, nó lập tức bị bao vây bởi làn sóng “ghét bỏ”. Số lượng người chỉ trích Monad, Tempo, MegaETH – thậm chí khi mainnet của chúng còn chưa ra mắt – thực sự là một hiện tượng hoàn toàn mới.

Tôi luôn cố gắng phân tích: Tại sao điều này lại bắt đầu xảy ra bây giờ? Điều này phản ánh tâm lý thị trường như thế nào?

“Thuốc còn tệ hơn bệnh”

Xin nhắc trước: đây có thể là bài viết mơ hồ nhất bạn từng đọc về định giá blockchain. Tôi không có bất kỳ chỉ số dữ liệu hay biểu đồ hào nhoáng nào để gây ấn tượng với bạn. Ngược lại, tôi sẽ cố gắng phản bác lại những tư tưởng chủ đạo trên Crypto Twitter, mà trong vài năm qua, tôi gần như luôn đứng ở phía đối lập với chúng.

Năm 2024, tôi cảm thấy mình đang phản đối một thứ gọi là “chủ nghĩa hư vô tài chính”. Chủ nghĩa hư vô tài chính là niềm tin rằng những tài sản này hoàn toàn vô nghĩa, rằng tất cả cuối cùng chỉ là “meme”, và mọi thứ chúng ta xây dựng về bản chất đều không có giá trị gì.

May mắn thay, bầu không khí “chủ nghĩa hư vô tài chính” đó đã không còn nữa, chúng ta cuối cùng cũng đã thoát khỏi tình trạng này.

Nhưng tâm lý chủ đạo hiện nay có thể gọi là “chủ nghĩa hoài nghi tài chính”: Được rồi, có thể những thứ này thực sự có một chút giá trị, có lẽ không phải tất cả đều là “meme”, nhưng định giá của chúng bị thổi phồng quá mức, và phố Wall sớm muộn gì cũng sẽ nhận ra điều đó. Không phải tất cả blockchain đều vô giá trị, mà giá trị thực của chúng có thể chỉ bằng một phần năm hoặc thậm chí một phần mười giá giao dịch hiện tại (bạn đã xem các chỉ số P/E chưa?). Vì vậy, tốt nhất bạn nên cầu nguyện rằng phố Wall sẽ không bóc trần sự phô trương của chúng ta, bởi một khi họ làm vậy, tất cả sẽ sụp đổ thành tro bụi.

Hiện nay, có rất nhiều nhà phân tích lạc quan đang cố gắng chống lại tâm lý này bằng các mô hình định giá lạc quan cho blockchain lớp 1 (L1), cố gắng nâng cao chỉ số P/E, biên lợi nhuận gộp và chiết khấu dòng tiền (DCF), nhằm đảo ngược xu hướng bi quan này.

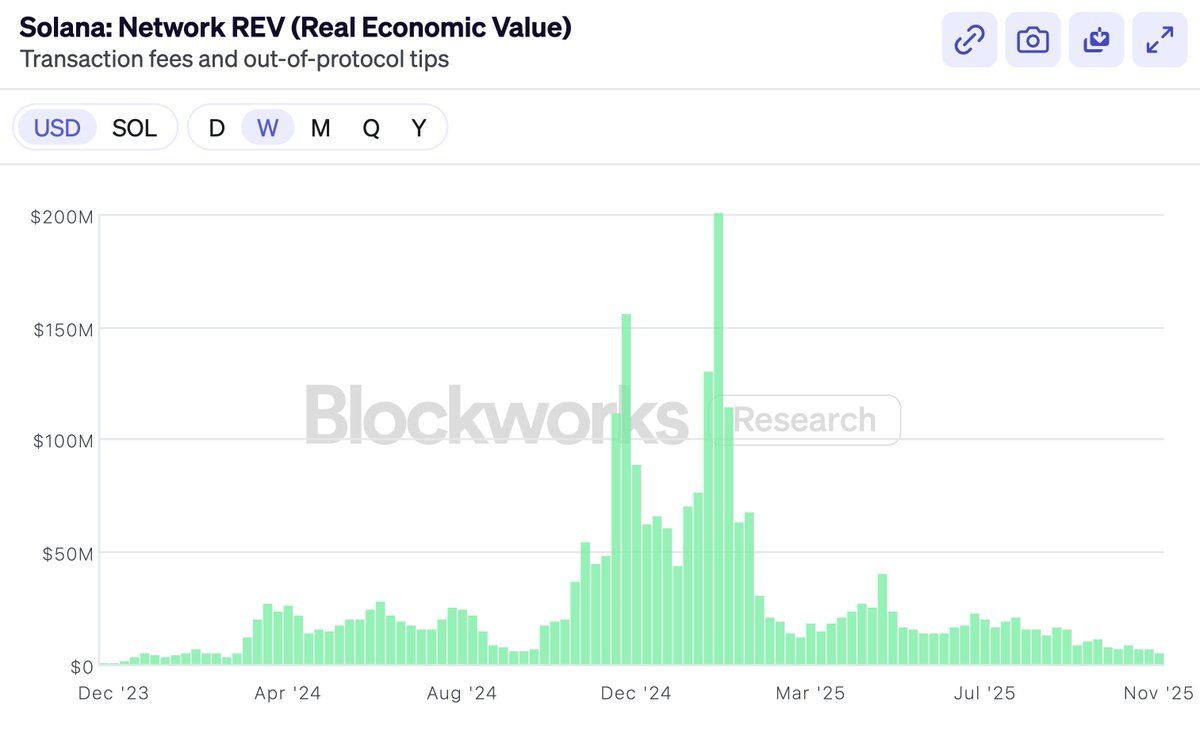

Cuối năm ngoái, Solana rất tự hào khi áp dụng REV (Realized Economic Value, Giá trị Kinh tế Đã thực hiện) như một chỉ số cuối cùng có thể chứng minh tính hợp lý của định giá. Họ tự hào tuyên bố: Chúng tôi – chỉ chúng tôi – không còn phô trương với phố Wall nữa!

Tuy nhiên, tất nhiên, gần như ngay sau khi Solana áp dụng REV, chỉ số này đã sụp đổ nhanh chóng (dù thú vị là, $SOL lại hoạt động tốt hơn nhiều so với chính chỉ số REV).

Điều này không có nghĩa là bản thân REV (Realized Economic Value, Giá trị Kinh tế Đã thực hiện) có vấn đề. REV thực sự là một chỉ số rất thông minh. Nhưng trọng tâm của bài viết này không phải là bàn về việc lựa chọn chỉ số.

Tiếp theo là sự ra mắt của Hyperliquid. Một sàn giao dịch phi tập trung (DEX), có doanh thu thực sự, cơ chế mua lại và chỉ số P/E. Thế là, thị trường lên tiếng – thấy chưa, tôi đã nói rồi mà! Cuối cùng, lần đầu tiên có một token thực sự có lợi nhuận và chỉ số P/E hợp lý. (Đừng nhắc đến BNB, chúng ta không bàn về nó.) Hyperliquid sẽ nuốt chửng tất cả, bởi rõ ràng Ethereum và Solana không thực sự kiếm được tiền, giờ chúng ta có thể ngừng giả vờ định giá cho chúng rồi.

Hyperliquid, Pump, Sky, những token lấy mua lại làm cốt lõi này đều rất xuất sắc. Nhưng thị trường luôn có khả năng đầu tư vào sàn giao dịch. Bạn luôn có thể mua cổ phiếu Coinbase, hoặc BNB, hoặc các sản phẩm tương tự khác. Chúng tôi cũng nắm giữ $HYPE, và tôi cũng đồng ý đó là một sản phẩm rất tuyệt vời.

Nhưng đó không phải là lý do mọi người đầu tư vào ETH và SOL. Blockchain lớp 1 (L1) không có biên lợi nhuận cao như sàn giao dịch, và đó không phải là lý do mọi người mua chúng – nếu họ muốn biên lợi nhuận như vậy, họ có thể mua cổ phiếu Coinbase trực tiếp.

Vậy nên, nếu tôi không chỉ trích các chỉ số tài chính của blockchain, có lẽ bạn sẽ nghĩ bài viết này nhằm lên án “tội lỗi” của hệ sinh thái token.

Rõ ràng, trong năm qua, ai cũng đã thua lỗ với token, kể cả các quỹ đầu tư mạo hiểm (VCs). Năm nay, các altcoin hoạt động rất tệ. Vì vậy, một nửa dòng chủ lưu trên Crypto Twitter bắt đầu tranh luận ai là người phải chịu trách nhiệm. Ai đã trở nên tham lam? Có phải các quỹ đầu tư mạo hiểm tham lam không? Hay Wintermute tham lam? Binance tham lam? Các nông dân khai thác thanh khoản tham lam? Hay các nhà sáng lập tham lam?

Tất nhiên, câu trả lời như mọi khi, chưa bao giờ thay đổi.

Ai cũng tham lam. Mỗi người – các quỹ đầu tư mạo hiểm (VCs), Wintermute, các nông dân khai thác thanh khoản, Binance, các KOLs, tất cả đều tham lam, kể cả bạn. Nhưng điều đó không quan trọng. Bởi bất kỳ thị trường nào vận hành bình thường đều không cần người tham gia phải hành động trái với lợi ích của mình. Nếu chúng ta đánh giá đúng tương lai của ngành crypto, thì dù ai cũng tham lam, đầu tư vẫn có thể thành công. Cố gắng giải thích sự sụt giảm thị trường bằng cách phân tích “ai tham lam hơn” chẳng khác gì tổ chức một cuộc “săn phù thủy” vô nghĩa. Tôi có thể đảm bảo, không ai bắt đầu tham lam từ năm 2025 cả.

Vậy nên, đây cũng không phải là điều tôi muốn viết.

Nhiều người muốn tôi viết một bài về lý do tại sao $MON nên có giá trị X hoặc $MEGA nên có giá trị Y. Nhưng tôi không hứng thú với điều đó, cũng sẽ không khuyên bạn mua bất kỳ tài sản cụ thể nào. Thực tế, nếu bản thân bạn không có niềm tin vào các dự án này, thì có lẽ bạn không nên mua chúng.

Vậy, các blockchain thách thức mới (emerging chains) có thể chiến thắng không? Ai mà biết được. Nhưng nếu thực sự có khả năng chiến thắng, thì giá của nó sẽ được định giá dựa trên xác suất đó. Nếu vốn hóa thị trường của Ethereum là 30 billions USD, Solana là 8 billions USD, thì một dự án có 1%-5% cơ hội trở thành Ethereum hoặc Solana tiếp theo, giá của nó cũng sẽ được định giá theo xác suất đó.

Crypto Twitter (CT) cảm thấy sốc về điều này, nhưng thực ra nó không khác gì lĩnh vực công nghệ sinh học. Một loại thuốc có khả năng chữa khỏi Alzheimer dưới 10%, dù có 90% khả năng thất bại ở thử nghiệm lâm sàng giai đoạn ba và cuối cùng về 0, thị trường vẫn sẽ định giá nó hàng tỷ USD. Đó là logic toán học – và thực tế chứng minh, thị trường rất giỏi trong việc tính toán toán học. Định giá kết quả nhị phân dựa trên xác suất, chứ không dựa trên hiệu suất lợi nhuận hiện tại hay đánh giá đạo đức. Đó là logic định giá kiểu “im lặng và tính toán” (shut up and calculate).

Tôi thực sự không nghĩ đây là một chủ đề thú vị đáng để viết. “5% xác suất chiến thắng? Không thể nào, rõ ràng là 10%!” Đối với bất kỳ token riêng lẻ nào, thị trường chứ không phải bài viết mới là cách tốt nhất để đánh giá xác suất này.

Vì vậy, điều tôi thực sự muốn viết là: Crypto Twitter dường như không còn tin rằng bản thân các blockchain công khai là có giá trị.

Tôi không nghĩ đó là vì mọi người không tin rằng các chain mới có thể giành được thị phần. Rốt cuộc, chúng ta vừa chứng kiến Solana vươn lên từ đống tro tàn và thống trị thị phần chỉ trong chưa đầy hai năm. Điều đó không dễ, nhưng rõ ràng là có thể.

Vấn đề lớn hơn là, mọi người bắt đầu tin rằng, ngay cả khi một chain mới chiến thắng trong cuộc cạnh tranh, thì cũng chẳng có phần thưởng nào đáng để tranh giành. Nếu $ETH chỉ là một “meme”, nếu nó không bao giờ có thể tạo ra doanh thu thực sự, thì ngay cả khi bạn chiến thắng, nó cũng không thể trị giá 30 billions USD. Cuộc cạnh tranh này bản thân nó không đáng để tham gia, bởi tất cả các định giá đều là giả tạo, và trước khi bạn nhận được “phần thưởng”, mọi thứ sẽ sụp đổ.

Việc lạc quan về định giá chain đã trở thành lỗi thời. Tất nhiên, điều đó không có nghĩa là không ai lạc quan – rõ ràng, luôn có người lạc quan. Rốt cuộc, mỗi người bán đều có một người mua, dù trên Crypto Twitter (CT), những “đứa trẻ ngầu” thích chế nhạo blockchain lớp 1 (L1), nhưng vẫn có người sẵn sàng mua SOL ở mức $140, mua ETH ở mức $3000.

Tuy nhiên, hiện nay có một quan điểm phổ biến cho rằng tất cả những người thông minh đều đã từ bỏ việc mua các chain hợp đồng thông minh. Người thông minh biết rằng trò chơi này đã kết thúc. Nếu không phải bây giờ thì cũng sẽ sớm kết thúc. Những người còn mua bây giờ bị coi là “gà mờ” – như tài xế Uber, Tom Lee, hoặc những KOL nói về “thị trường nghìn tỷ đô”. Có thể còn có Bộ Tài chính Mỹ. Nhưng “tiền thông minh” (smart money) sẽ không vào nữa.

Đó hoàn toàn là điều nhảm nhí. Tôi không tin vào điều đó, và bạn cũng không nên tin.

Vì vậy, tôi cảm thấy mình cần viết một “tuyên ngôn của người thông minh”, để giải thích tại sao các blockchain công khai đa năng lại có giá trị. Bài viết này không phải về Monad hay MegaETH, mà là để bảo vệ ETH và SOL. Bởi nếu bạn tin ETH và SOL có giá trị, thì mọi thứ còn lại sẽ tự nhiên hợp lý.

Là một nhà đầu tư mạo hiểm (VC), việc bảo vệ định giá của ETH và SOL thường không phải là công việc của tôi, nhưng chết tiệt, nếu không ai sẵn sàng đứng ra làm điều này, thì tôi sẽ viết bài này.

Cảm nhận sức mạnh của “tăng trưởng theo cấp số nhân”

Đối tác của tôi, Bo, từng trực tiếp trải nghiệm sự bùng nổ của Internet Trung Quốc khi ông là một nhà đầu tư mạo hiểm (VC). Nhiều năm qua, tôi đã nghe vô số lần so sánh “crypto giống như Internet”, nghe đến mức tê liệt. Nhưng mỗi khi nghe câu chuyện của ông, tôi lại nhớ ra cái giá phải trả khi đánh giá sai các xu hướng lớn là lớn đến mức nào.

Ông thường kể một câu chuyện về đầu những năm 2000, khi tất cả các quỹ đầu tư mạo hiểm đầu tư sớm vào thương mại điện tử (lúc đó cộng đồng này còn rất nhỏ) tụ tập uống cà phê cùng nhau. Họ tranh luận: Thị trường thương mại điện tử sẽ lớn đến mức nào?

Liệu nó sẽ chủ yếu tập trung vào sản phẩm điện tử (có lẽ chỉ những người mê công nghệ mới mua hàng qua máy tính)? Phụ nữ có dùng không (có thể họ quá chú trọng cảm giác khi mua sắm)? Còn thực phẩm thì sao (có lẽ thực phẩm tươi sống không thể quản lý được)? Những câu hỏi này rất quan trọng với các quỹ đầu tư mạo hiểm thời kỳ đầu, vì chúng quyết định nên đầu tư vào dự án nào và sẵn sàng trả giá bao nhiêu.

Tất nhiên, câu trả lời cuối cùng là, tất cả những người đó đều sai hoàn toàn. Thương mại điện tử cuối cùng bán mọi thứ, và khách hàng mục tiêu là cả thế giới. Nhưng vào thời điểm đó, không ai thực sự tin điều này. Ngay cả khi có người tin, nói ra cũng sẽ bị coi là quá phi lý.

Bạn chỉ có thể chờ đủ lâu để “tăng trưởng theo cấp số nhân” cho bạn biết sự thật. Ngay cả trong số những người tin vào thương mại điện tử, rất ít người thực sự nghĩ nó sẽ lớn đến vậy. Và những người hiếm hoi thực sự tin, gần như đều trở thành tỷ phú vì kiên trì không bán ra. Còn các quỹ đầu tư mạo hiểm khác – như Bo kể với tôi, vì ông là một trong số đó – đều bán quá sớm.

Trong lĩnh vực crypto, niềm tin vào “tăng trưởng theo cấp số nhân” đã trở thành điều lỗi thời.

Nhưng tôi vẫn tin vào tăng trưởng theo cấp số nhân trong crypto. Bởi tôi đã trực tiếp trải nghiệm nó.

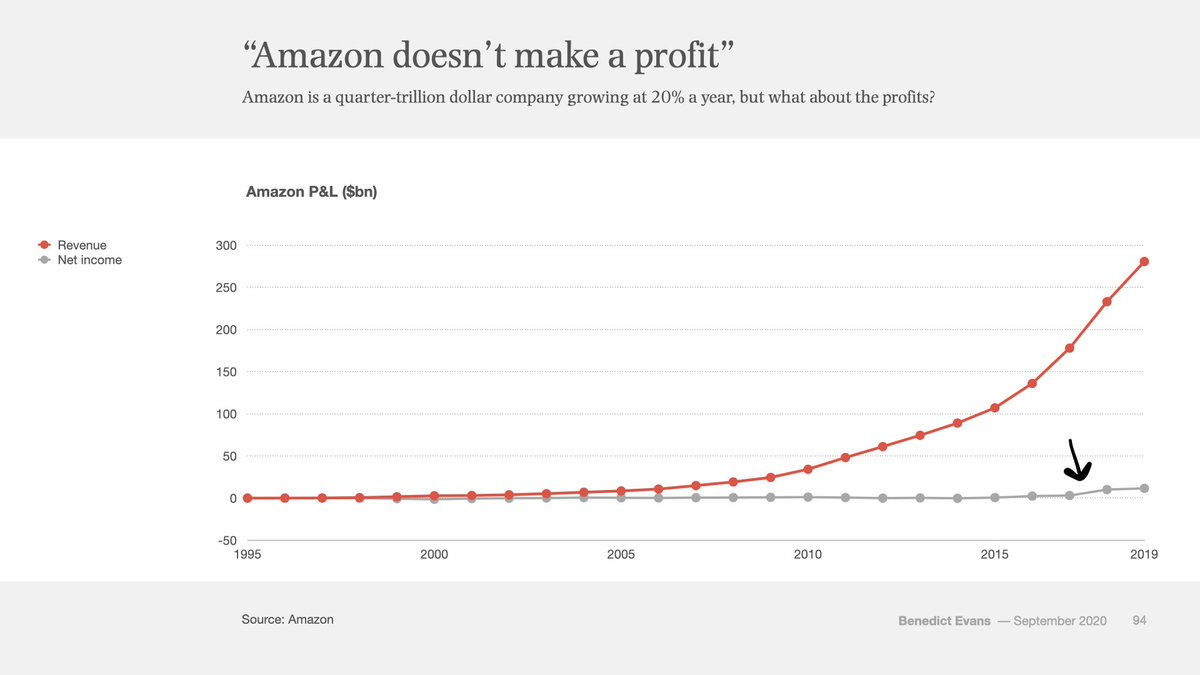

Đây là bảng báo cáo lãi lỗ (P&L) của Amazon từ năm 1995 đến 2019, tổng cộng 24 năm. Màu đỏ là doanh thu, màu xám là lợi nhuận. Bạn có thấy sự dao động nhỏ ở cuối không? Đường màu xám bắt đầu đi lên, đó là khi Amazon sau 22 năm thành lập, lần đầu tiên thực sự có lãi.

Sau 22 năm thành lập, đường lợi nhuận ròng màu xám của Amazon mới lần đầu tiên nhích lên khỏi 0. Trước đó, mỗi năm đều có các bài báo, nhà phê bình và người bán khống tuyên bố Amazon là một mô hình Ponzi không bao giờ kiếm được tiền.

Ethereum vừa tròn 10 tuổi. Và đây là hiệu suất cổ phiếu của Amazon trong 10 năm đầu tiên:

Mười năm biến động. Trong thời gian này, Amazon luôn bị bao vây bởi những người nghi ngờ và không tin tưởng. Thương mại điện tử là hoạt động từ thiện do các quỹ đầu tư mạo hiểm tài trợ? Họ chỉ bán những món hàng rẻ tiền, chất lượng thấp cho những người tiêu dùng săn hàng giá rẻ, điều đó có ý nghĩa gì? Làm sao chúng có thể thực sự kiếm tiền như Walmart hoặc General Electric (GE)?

Nếu lúc đó bạn bàn về chỉ số P/E của Amazon, thì bạn hoàn toàn đi sai hướng. P/E thuộc về tăng trưởng tuyến tính, còn thương mại điện tử không phải là một xu hướng tuyến tính. Do đó, những người tranh luận dựa trên P/E trong suốt 22 năm đều sai hoàn toàn. Dù bạn trả giá bao nhiêu, dù bạn mua vào lúc nào, mức độ lạc quan của bạn cũng chưa đủ.

Bởi đó là đặc tính của tăng trưởng theo cấp số nhân. Khi nói đến công nghệ thực sự theo cấp số nhân, dù bạn nghĩ nó có thể lớn đến đâu, nó luôn lớn hơn thế.

Đây chính là điều mà Silicon Valley hiểu rõ hơn Wall Street. Silicon Valley lớn lên cùng tăng trưởng theo cấp số nhân, còn Wall Street thì quen với tăng trưởng tuyến tính. Trong vài năm qua, trọng tâm của ngành crypto dần chuyển từ Silicon Valley sang Wall Street. Sự thay đổi này rất rõ ràng.

Tất nhiên, tăng trưởng của ngành crypto không mượt mà như thương mại điện tử. Nó biến động hơn, mang tính bùng nổ theo từng giai đoạn. Đó là vì crypto gắn liền với tiền tệ, chịu ảnh hưởng sâu sắc từ các yếu tố kinh tế vĩ mô, đồng thời đối mặt với sự giằng co pháp lý dữ dội hơn thương mại điện tử. Crypto tác động trực tiếp đến cốt lõi của quốc gia – tiền tệ, nên nó gây sốc cho chính phủ nhiều hơn thương mại điện tử, và cũng khiến người ta lo lắng hơn.

Nhưng xu hướng tăng trưởng theo cấp số nhân sẽ không vì thế mà giảm đi. Có thể đây là một lập luận thô sơ, nhưng nếu ngành crypto thực sự là ngành tăng trưởng theo cấp số nhân, thì lập luận thô sơ này lại đúng.

Hãy nhìn ở góc độ rộng hơn.

Tài sản tài chính khao khát tự do. Chúng khao khát sự mở cửa, khao khát kết nối. Công nghệ mã hóa biến tài sản tài chính thành định dạng file, khiến việc gửi một đô la hoặc một cổ phiếu trở nên đơn giản như gửi một file PDF. Công nghệ mã hóa cho phép mọi thứ có thể giao tiếp với mọi thứ, vận hành 24/7, toàn cầu hóa, kết nối và mở cửa.

Mô hình này chắc chắn sẽ chiến thắng. Sự mở cửa luôn chiến thắng.

Nếu Internet dạy tôi một điều, thì đó chính là điều này. Những người có lợi ích sẽ chống trả quyết liệt, chính phủ sẽ phản đối mạnh mẽ, nhưng cuối cùng, họ sẽ phải thỏa hiệp trước tính phổ cập, sáng tạo và hiệu quả thuần túy mà công nghệ này mang lại. Đó chính là những gì Internet đã làm với các ngành khác. Và blockchain sẽ nuốt trọn toàn bộ lĩnh vực tài chính và tiền tệ theo cách tương tự.

Đúng vậy – chỉ cần đủ thời gian – tất cả mọi thứ.

Có một câu nói cũ: “Mọi người thường đánh giá quá cao những gì có thể xảy ra trong hai năm, nhưng lại đánh giá quá thấp những gì có thể xảy ra trong mười năm.”

Nếu bạn tin vào tăng trưởng theo cấp số nhân, nếu bạn nhìn ở góc độ rộng hơn, thì mọi thứ vẫn còn rẻ. Và điều nên khiến bạn khiêm tốn hơn là, mỗi ngày, những người nắm giữ vẫn đang vượt lên trên những người bán ra và nghi ngờ. Tầm nhìn thời gian của dòng tiền lớn dài hơn nhiều so với những gì các nhà giao dịch ngắn hạn trên Crypto Twitter (CT) muốn bạn tin. Dòng tiền lớn đã học được từ lịch sử rằng không nên dễ dàng từ bỏ các khoản đặt cược vào công nghệ lớn. Bạn biết không? Câu chuyện tuyệt vời ban đầu khiến bạn mua $ETH hoặc $SOL? Dòng tiền lớn cũng tin vào câu chuyện đó, và chưa bao giờ ngừng tin.