HyperEVM力推的CDP穩定幣表現平平,問題出在哪裡?

CDP穩定幣在Hyperliquid生態中沒有前景,用戶無需依賴它們

原文標題:What’s wrong with CDP stablecoins on HyperEVM?

原文作者:@stablealt

原文編譯:zhouzhou,BlockBeats

編者按:HypermM 上的 CDPyD 穩定的套件Hyperliquid 中的需求弱以及低借款成本而無法維持 1 美元的錨定價格,導致它們的價格跌至低於 1 美元。 Hyperliquid 原生提供槓桿交易,用戶不需要 CDP 穩定幣。隨著空投和積分獎勵的耗盡,CDP 代幣將失去價值,最終無法持續存在。

以下為原文內容(為便於閱讀理解,原內容有所整編):

免責聲明:這篇文章並不是針對 HyperEVM 的 CDP 協議進行 FUD 或攻擊。

簡而言之:CDP 穩定幣,如 feUSD 和 USDXL,實際上並不穩定或資本高效。它們缺乏強大的套利機制,使用場景有限,主要用於槓桿交易,而 Hyperliquid 已經原生提供了更好的用戶體驗和流動性。因此,這些代幣的交易價格低於其 1 美元的錨定價格,如果沒有像空投這樣的激勵措施,它們很可能會逐漸消失。

抵押債務部位(CDP)穩定幣承諾提供一種去中心化的替代方案,以取代美元支持的穩定幣(如 USD 和 USDT)或中心化的合成美元(如 USDe),但現實往往不如預期。 feUSD、USDXL 和 KEI 是一些嘗試效仿 Liquity 的最新例子,但它們都面臨著錨定穩定性、可擴展性或激勵設計缺陷等嚴重問題。

本文將分析這些問題所在,付費 KOL 們沒有告訴你的事情,以及為什麼這些問題不僅僅是成長中的痛苦——它們是結構性的問題。

CDP 設計概述

首先來了解基本概念:CDP「穩定幣」其實並不是真正的穩定幣或「美元」代幣。這就是為什麼 DAI 被稱為“DAI”而不是 USDD 或其他名稱。 CDP 穩定幣以「USD」前綴命名是錯誤的,可能會誤導 DeFi 新手。它們沒有套利機制,也沒有直接的擔保。每個 CDP 代幣都是憑空鑄造的,可能遠低於 1 美元的價值。

要鑄造一個 CDP 代幣,用戶必須鎖定價值超過 100% 的抵押品才能藉出代幣。這就降低了資本效率,限制了成長。為了鑄造 1 個代幣,你需要鎖定超過 1 美元的價值。根據貸款與價值的比例,這個比例可能會更高。

如果不加入重手段的機制,像 Felix 的贖回(當套利者可以偷取某人的抵押品,前提是藉款利率太低)或 Dai 的 PSM 模組,CDP 代幣根本無法維持與美元的 1:1 錨定,特別是當它們的主要用例是槓桿交易時。

在 DeFi 中,CDP 只是另一種借貸形式。借款者鑄造 CDP 穩定幣,用它兌換他們認為能超過協議借貸利率的其他資產或收益策略。

發生了什麼事?

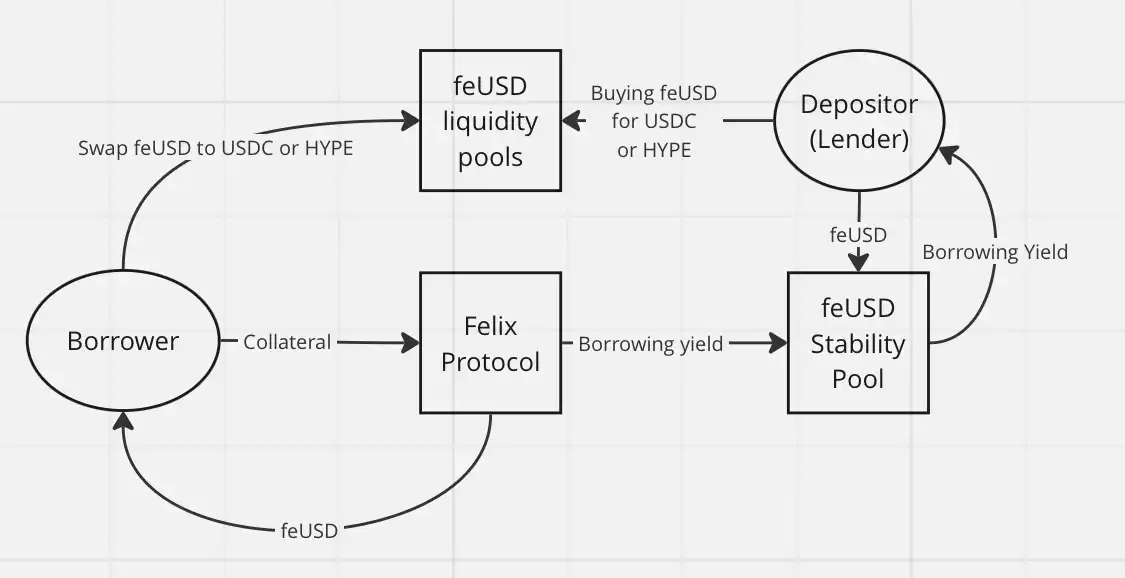

每個人都將他們的 CDP 穩定幣換成其他資產,通常是更穩定的中心化資產,如 USDC 或 USDT,或換成波動較大的資產(例如 HYPE)以進行槓桿交易。持有這些代幣沒有意義,特別是在你需要支付借款利率的情況下:feUSD 在 Felix 上的借款利率為 7% 的年化收益率(APY),USDXL 在 HypurrFi 上的借款利率為 10.5% 的年化收益率。

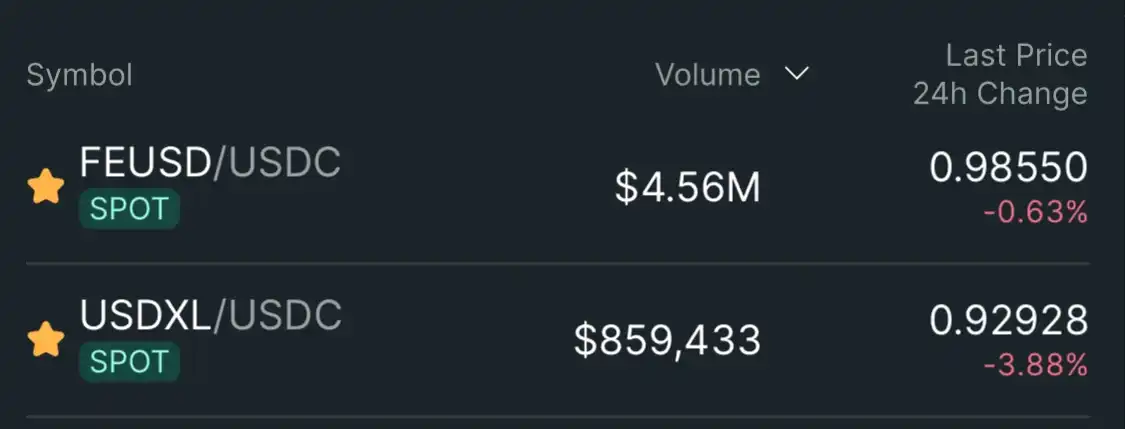

以 USDXL 為例:它沒有本地的使用場景,使用者沒有理由持有它。這就是為什麼它可以在 0.80 美元、1.20 美元等價格波動——價格不受任何實際套利機制的錨定。它的價格只是反映了用戶借貸 HYPE 的需求。當 USDXL 的交易價格高於 1 美元時,借款人可以藉到更多的 USD;低於 1 美元時,借款人借到的則更少——就這麼簡單。

feUSD 稍微好一點。 Felix 為用戶提供了一個穩定池,用戶可以從借款費用和清算獎金中獲得 75% 的收益,目前年化收益率約為 8%。這有助於減少價格波動,但像 USDXL 一樣,仍然沒有強有力的套利機制將 feUSD 牢牢保持在 1 美元。它的價格仍然會根據借貸需求而波動。

核心問題在於:購買 feUSD 並將其放入穩定池的用戶,本質上是在將他們的 USDC 或 HYPE(透過 Felix)借給 feUSD 的人。這些 CDP 代幣沒有內在價值。它們只有在與像 HYPE 或 USDC 這樣的有價值代幣在流動性池中配對時才有價值。

這引入了第三方風險,如果沒有空投或其他激勵,DeFi 用戶實際上沒有什麼理由去借取沒有流動性、沒有錨定的代幣,例如 feUSD 或 USDXL,或者購買它們作為借款人的退出流動性。既然你可以直接借取像 USDT 或 USDe 這樣的穩定幣,為什麼還要這樣做呢?反正你借到的穩定幣最後也會轉換成其他代幣,所以你不需要關心借款資產去中心化的問題。

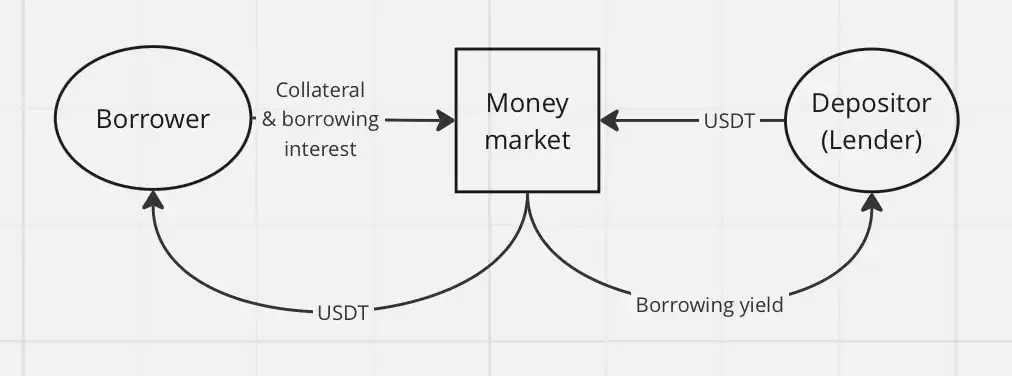

經典借貸通過貨幣市場的飛輪機制,例如 Hyperlend,簡單得多,而且對最終用戶產生相同的經濟效應。

CDP 在 HyperEVM 中沒有成功的另一個原因是:槓桿交易已經是 Hyperliquid 生態系統的原生功能。在其他鏈上,CDP 提供去中心化的槓桿交易。而在 Hyperliquid 上,用戶只需要使用平臺本身,利用帶有槓桿的永續合約(perps)和出色的用戶體驗,就無需依賴 CDP 穩定幣了。

在有了 Hyperliquid 的情況下,根本不需要透過第三方協議進行槓桿交易。我看到 CDP 唯一的使用場景是用於槓桿農場和 HLP 的循環操作。

總結一下,以下是 HyperEVM 上 CDP「穩定幣」表現不佳的原因:

·缺乏強大的套利機制

·在 Hyperliquid 借款中對 CDP 產品的需求較弱代幣

因此,像 feUSD 和 USDXL 這樣的 CDP「穩定幣」正交易於低於 1 美元的軟錨定價格:feUSD 和 USDXL 這樣的 CDP「穩定幣」正交易於低於 1 美元的軟錨定價格:feUSD 和 USDXL 這樣的 CDP「穩定幣」正交易於低於 1 美元的

結論:我不認為 CDP 穩定幣在 Hyperliquid 生態系統中有任何潛力。用戶不需要它們——Hyperliquid 已經提供了更好的用戶體驗和更深的流動性,原生支援槓桿交易。一旦空投和積分獎勵計劃耗盡,CDP 代幣將失去剩餘的使用價值。

Hypurrliquid,不要做退出流動性。

「原文連結」

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

現貨加密貨幣ETF在南韓即將到來的總統選舉中獲得兩黨支持

快速摘要 韓國下月總統選舉的右翼黨候選人金文洙表示支持本地現貨加密貨幣ETF。兩位主要候選人均承諾允許現貨加密貨幣ETF在韓國交易。

與特朗普有關聯的礦業公司American Bitcoin將通過與Gryphon Digital合併上市

簡述 Hut 8 的子公司 American Bitcoin 計劃通過與 Gryphon Digital Mining 合併來上市。American Bitcoin 的股東將擁有合併後實體約 98% 的股份,而 Hut 8 將繼續作為獨家 BTC 挖礦基礎設施合作夥伴。

由Paxos、Robinhood等創立的全球美元網絡新增19名成員以推動其基於Solana的USDG穩定幣的採用

快速摘要 全球美元網絡新增19個合作夥伴,推動其USDG穩定幣的採用。USDG目前在Solana上運行,由Paxos Digital Singapore發行。

GAIB 啟動 AID Alpha 豐收季,打開 AI 支撐鏈上真實收益的新入口

過去一年,AI 成為全球技術敘事的核心,但其基礎設施建設,尤其是算力端的融資效率仍面臨挑戰。與此同時,加密行業也在尋找能夠鏈接真實世界收益的資產與產品。GAIB 推出的 AID 正好兩全其美。