應用鏈崛起,L1會成為廉價商品嗎?

區塊空間的價格將趨向於零,未來的贏家會是那些最貼合需求的應用

原文標題:The Fat App Thesis: L1s as Commodities, Not Monopolies

原文作者:@0x_Arcana,加密研究院

原文編譯:律動小 deep

編者:律動小 deep

編者按:「零空間應用論」認為,隨著區塊成本區塊鏈從壟斷轉為商品化,價值將從基礎協議層(如以太坊、Solana)轉向應用層。成功的應用透過垂直整合、控制訂單流和 MEV 來捕捉更多收入,成為主權應用鏈。市場正重新定價 L1/L2,未來贏家將是靠近需求、專注實用性的應用,而非追求高 TPS 的鏈。

以下為原文內容(為便於閱讀理解,原內容有所整編):

加密基礎設施階段正進入一個後邊際成本世界。如同頻寬和算力一樣,區塊空間的價格將迅速趨向於零。唯一能夠存活的鍊是那些能夠:

· 今天透過補貼實現成長

· 明天難以捕捉非通膨性收入

· 提供應用程式無法在這種環境下放棄或放棄的基礎設施

不再是憑藉早期優勢或原生生態定義的獨佔者。相反,它們已成為商品——基於性能、互通性和成本效率競爭經濟活動的可互換工具。它們的價值現在取決於它們是否能很好地嵌入應用流程,並提供不可或缺或無法外包的服務。曾經推動高估值的「協議溢價」正在消退,取而代之的是對真實效用和性能的需求。目前許多 L1/L2 的市場重新定價正反映了這一趨勢。

圖表包含:BERA、MOVE、SCR、STRK

胖協議論錯了嗎?

2016 年,Joel Monegro 提出了胖協議論,指出在加密網路中,大部分價值集中在基礎協議層(以太坊、Solana 等),而非應用層。這與 Web2 模式截然不同,在 Web2 中,Facebook、Google 和 Amazon 等應用程式捕捉了大部分價值,而 HTTP、TCP/IP 等協定則被商品化。

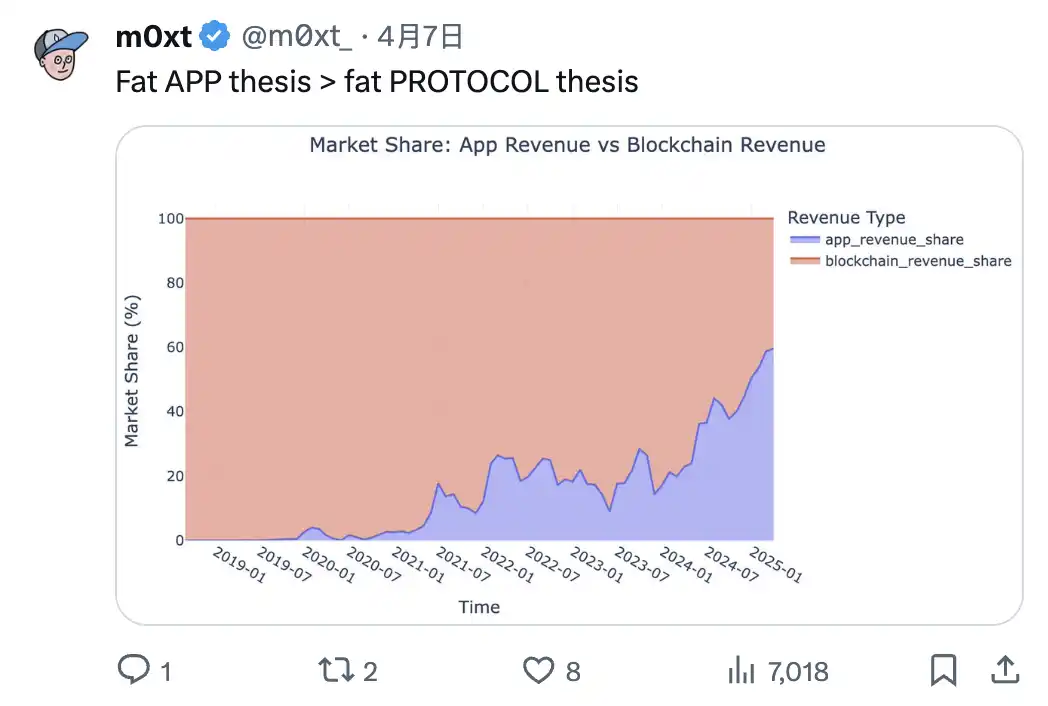

胖協議論在過去八年中確實是正確的。這可以透過基礎設施與應用在估值與收入倍數的巨大差異看出。平均來看,相對於收入,應用的交易估值仍遠低於基礎設施。

在這種模式下,加密基礎設施獲得了大量資金和風險投資。事實上,這種情況如此普遍,以至於創辦人和開發者幾乎被激勵去推出另一個替代 L1 或通用 Rollup,因為他們知道風險資本會隨時支持。

我在最近的一份報告中提到,資料可用性(DA)正在商品化,不可避免地趨向於零。基於同樣的邏輯,我們可以假設基礎設施堆疊的所有部分最終都將被商品化並被提取價值。原因何在?

1. 胖應用論:應用意識到透過成為主權「應用鏈」並垂直整合整個堆疊,可以捕捉更多價值。

2. 應用特定排序:應用程式可以控制自己的交易排序和包含流程。這是那些不想從零開始建立應用鏈的應用的替代路徑。

胖應用論

胖應用論認為,成功的加密應用將比底層區塊鏈協議捕獲更多價值。簡單理由是:應用是商業實體,而商業實體優先考慮最大化收入。

空間中最成功的應用是那些持續產生收入的應用,例如:pumpfun、Hyperliquid、Jupiter 和 Uniswap。它們的共同特徵是什麼?手續費收入。這些商業實體希望控制自己的訂單流和 MEV 捕獲,或者在許多情況下,成為主權應用鏈,這是完全合理的。

垂直整合似乎是應用堵住價值洩漏的最經濟有效的方向。隨著應用程式規模的成長,不這樣做的機會成本只會增加。這對應用來說是好事,但對以太坊等底層基礎設施卻不盡然。我們已經在 Unichain 和 JupNet 中看到了這種趨勢的明顯跡象。

協定層還剩下什麼?

關於基礎協議層未來價值累積的猜測,有兩種觀點:

1. 基礎費用和交易費用將隨時間趨向於零。 MEV 作為僅剩的收入來源,將被尋求內化所有價值的應用抽象化。協定層(例如以太坊、Solana)將作為結算層提供價值,但無法捕獲任何價值——類似於 HTTP 和 TCP/IP。

2. 廉價區塊空間將導致需求增加和應用激增。交易量將因此增加,以抵銷低基礎費用,並將價值重新累積到協議層。

讓我們拆解第一個場景:

可能的發生的一系列: · SOL 超越 ETH · 我們都意識到沒有誰是特殊的,只是技術 · SOL 被超越世界1 的世界更多價值,但沒有多價值為相對價值的世界價值稱王

這種觀點是基於基礎設施完全商品化的假設。無論資料可用性、費用或計算成本如何,所有堆疊部分都將隨時間趨向於零。 Rollup 和 DA 層的廉價且豐富的區塊空間正在侵蝕以太坊的交易壟斷地位。

基於 Blob 的資料包含(EIP-4844)將執行與結算解耦,L2 選擇替代 DA 解決方案,使得排序和資料儲存的剩餘價值在過去一年中進一步減少。

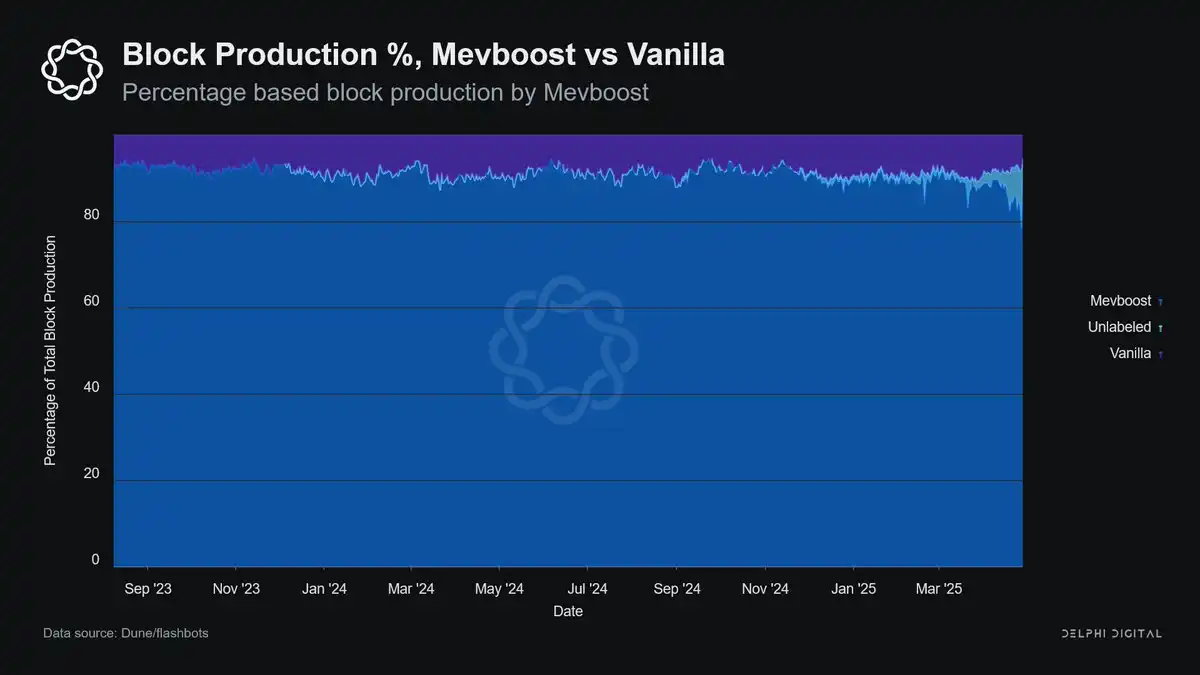

但這一方向的主要證據是 L1 區塊提議者捕獲的 MEV 份額下降。 2024 年,大部分 MEV 透過 Flashbots 等系統被搜尋者和中繼者捕獲,而非以太坊驗證者。目前,90% 的以太坊區塊透過 MEV-Boost 提議,其中相當一部分透過 Flashbots 關聯的中繼處理。

這還未考慮像 CoW Swap 這樣的應用,它們使用求解器網路在鏈下處理匹配和執行,完全繞過公共記憶體池及其相關的 MEV。

第二個場景高度依賴近零費用所帶來的需求和交易量的激增。它假設廉價區塊空間的豐富將導致消費增加,而非通縮效應。

正如計算成本下降催生了互聯網熱潮,交易費用的降低將解鎖新的應用類別和用例。這裡的主要類比是,通用運算和協調層更類似 AWS 或 Linux,而非 HTTP。以太坊和 Solana 不僅僅是「結算」交易,而是支援大規模可程式狀態協調。

隨著使用量成長和成本障礙降低,這種支援無需信任的運算能力變得更有價值,而不是更少。低費用不會將價值推向零,而是擴大了區塊空間的可尋址市場。

· 低費用 > 網路需求增加

· 網路需求增加 > 總費用收入

代幣估值-這對我的投資意味著什麼?

如果要總結一點,那就是:資本分配將以一種對 2016/17 年以來許多人來說陌生的方式發生轉變。

胖協議論不幸地植入了一種由數億美元創投補貼的 L1 溢價假象。然而,我們目前正處於價值分配曲線的轉折點,應用的收入相對於協議層的成長顯而易見。

胖應用論 > 胖協議論

在 L1 估值方面,我們已經濫用敘事,以至於這些代幣在 TGE 後不再能維持價格。數億美元的融資和主線上線前的十億美元估值已成為 L1/L2 的常態。大多數新協議的共同趨勢是:價格只跌不漲。

這並不是說基礎設施會變得無關緊要;但市場正在成熟的跡象顯而易見。然而,L1/L2 的交易已飽和。低流通量、高 FDV 的情緒反映了這一點。新推出的 L1 的 FDV 比上一周期的要高出幾個數量級。 Monad、Bera 和 Story Protocol 在上線前均籌集了九位數資金,而 Solana 僅籌集 4500 萬美元(還包括公開代幣銷售)。

下一個週期不會由鏈競相達到 10 萬 TPS 引領。它將由專注於使用而非架構、可持續性而非投機炒作的專注且可組合的應用驅動。贏家將是那些最靠近需求來源的應用。

「原文連結」

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

關於 Bitget 上架 MSTR, COIN, HOOD, DFDV RWA 指數永續合約的公告

關於 Bitget 統一帳戶支援部分幣種借貸和保證金功能的公告

【首發上架】Camp Network (CAMP) 將在 Bitget 創新區和 Public Chain 區上架

關於 Bitget 上架 AAPL, GOOGL, AMZN, META, MCD RWA 指數永續合約的公告