Circle IPO:穩定幣與鏈上金融的“ChatGPT”時刻

長期來看,穩定幣賽道潛在增長空間巨大,Circle 憑藉其合規先發、生態網絡構建、主流機構資金接入優勢,有望進一步鞏固其領先地位,建議關注其長期發展。

作者:Paolo@勝利證券合夥人,Andy@VDX資深研究員

TL;DR

市場空間: 穩定幣市場依托交易和支付兩大核心剛需場景,未來或有數十倍增長空間。穩定幣是各加密賽道中最先被納入合規和監管的賽道,合規化、機構化、主流化是長期趨勢。未來穩定幣用戶甚至可能超過BTC持倉用戶,成為加密最大的Killer App。

Circle的優勢和壁壘: 1)合規先發及正統性:受益於合規紅利,有望作為"體制內穩定幣"承載鏈上美元擴張戰略;2)開放基建及生態網絡:USDC具備多鏈支持、跨鏈協議、且與各種交易所和DeFi深度集成,並與支付機構合作成為跨境支付和鏈上結算的中樞;3)機構級信任及主流資金接入:資產安全透明、定期發布審計報告,是目前唯一被廣泛接受為"機構級穩定幣"的產品。

Circle的風險與挑戰: 1)收入結構高度依賴美債生息,利率敏感且周期性強,美元降息周期下收入增長承壓;2)渠道依賴度高,當前收入約60%分給Coinbase和Binance等渠道。未來能否拓展其他收入源(如交易佣金等)、提升渠道議價能力是其增長的關鍵點。

競爭對比:USDT與USDC的競爭本質是黑白美元在不同市場與場景的競爭。Tether是"印鈔機",Circle是"窄銀行"。USDT依托於交易所流動性支柱、OTC場外兌換、灰色支付,而USDC則聚焦於合規跨境支付、企業清算、DeFi、RWA資產底層貨幣。兩者在不同場景下形成平行共生關係。

投資分析:作為穩定幣法案出台後首家上市的合規穩定幣龍頭,Circle的IPO受益於高昂的市場情緒。但對比其2024年17億美金收入、1.6億美金淨利潤,當前市場近50倍的PE估值已進行了較為樂觀的定價,需警惕高估值下的獲利盤集中兌現。長期來看,穩定幣賽道潛在增長空間巨大,Circle憑藉其合規先發、生態網絡構建、主流機構資金接入優勢,有望進一步鞏固其領先地位,建議關注其長期發展。

引子|從灰色套利到制度接管:穩定幣迎來分水嶺

Circle上市,標誌穩定幣第一次進入全球資本市場的主舞台。從被視為"賭場籌碼"的USDT,到今天代表"合規數字美元"的USDC登陸美股,這不僅是商業的轉折,更是金融秩序重構的前哨戰。合規穩定幣不再是鏈上的流通工具,而是美元對全球進行"去銀行化、去地理化"擴張的戰略代理人。

2025年,美國、香港等國穩定幣監管陸續落地,Tether與Circle代表的"灰產美元"與"白名單美元"正式分化。Circle的上市,不僅是加密產業的一次資本化事件,更是美元全球化的又一次結構升級,是合規美元完成金融主權輸出鏈上化的起點。

市場規模|穩定幣作為全球流動性的的新錨點

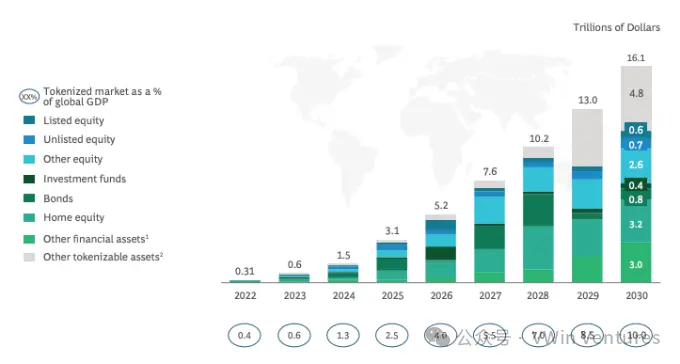

根據Citigroup等機構預測,2030年全球穩定幣總市值將在1.6萬億---3.7萬億美元之間,增量主要集中於跨境支付、鏈上金融與RWA三大領域。

跨境支付將成為核心驅動場景。穩定幣平均清算成本比傳統SWIFT路徑降低90%以上,T+0結算效率對中東、拉美、東南亞等高摩擦區尤具吸引力。

RWA連接鏈上與現實資產。穩定幣作為鏈上資金端、RWA作為資產端,兩者雙生關係構成增長飛輪。Circle與BlackRock合作推出的USDC Treasury Fund即是典型試點:穩定幣作為清算與參與通證,同時提供收益接入與資產包裝。

虛擬資產原生場景作為持續基礎流動性載體 。鏈上借貸、衍生品、結構化收益協議持續吸納穩定幣做抵押,形成底層"美元流動性池"。

穩定幣將不再只是幣圈資金的中轉通道,而逐步變為Web3原生操作系統中的"美元流動內核"。

競爭格局|Circle正在經歷鏈上原生場景與圍合規新玩家雙重賽跑

Circle 當前面臨一場雙重競速:一方面是與Tether 等鏈上原生玩家在流動性覆蓋與使用彈性上的比拼,另一方面則是與傳統金融巨頭如PayPal 、JPMorgan 等在穩定幣制度輸出權上的競爭

Circle核心競爭優勢:

- 合規先發及正統性: 受益於合規紅利,有望作為"體制內穩定幣"承載鏈上美元擴張戰略。

- 開放基建及生態網絡:USDC具備多鏈支持、跨鏈協議、且與各種交易所和DeFi深度集成,並與支付機構合作成為跨境支付和鏈上結算的中樞。

- 機構及信任及主流資金接入 :資產安全透明、定期發布審計報告,是目前唯一被廣泛接受為"機構級穩定幣"的產品。

政策落地抬高市場准入門檻,將加速清退非合規玩家

在鏈上原生使用場景中,隨著全球監管政策加速落地,非合規發行方的運營門檻與成本持續抬升,Circle所具備的制度合規性與可審計性逐步轉化為競爭紅利,使其在DeFi、錢包、支付協議等場景中的生態嵌套能力持續增強。

儘管Circle難以在灰色市場從流動性規模上戰勝USDT,但它正從制度層面構建不可替代性並承接USDT的合規市場份額:

若美歐加速監管,USDT在合規場景中的市佔率預計將從25%下降至10%,釋放約216億美元市場空間;

Circle可望承接其中約60%,對應130億美元增量。

USDT"合規化"的可能性極低,未來可能維持灰色通道角色,與美方達成"非正式協議",繼續作為美元全球外溢的黑色觸手。 明確市場准入規則後,銀行與支付機構將加速入場,挑戰USDC合規領先窗口期

Circle合規牌照壁壘領先優勢相對有限,多位玩家已加速追趕(Paypal等)。

合規發行到應用的合規過渡領先優勢仍在, JPM、Fidelity等自鑄穩定幣目前還在內部封閉體系。

資本市場流量紅利也將隨合規加密公司上市潮被稀釋,早期生態主導權存在被稀釋風險。

Circle的合規支付場景能否守住?

原有穩定幣三巨頭各自最核心優勢:USDT深入灰黑色場景、擁有自下而上的多級承兌分銷網絡;USDC擁有合規銀行與機構通道;DAI抗審查無法凍結。

其中USDC的合規通道壁壘最容易受到衝擊。銀行發行的穩定幣,借助傳統銀行賬戶體系與合規通道部署大規模場景,Circle(e.g. USDC在特定場景屬於USDT的衍生品,跨境貿易中用戶真實使用USDT但終端on/off ramp會從USDT換成USDC借助其合規法幣通道)

Circle目前合作渠道能否有強綁定關係,還是得持續燒錢補貼仍然存疑。

Circle與傳統金融機構的競爭

短期內,Circle 憑藉合規先發、鏈上原生生態、開放協議能力, 在"開放型全球鏈上清算網絡中擁有壓倒性優勢

中長期,傳統金融玩家若入場,其流量、用戶賬戶、出入金體系將成為最大威脅,尤其是在零售支付、封閉體系結算(如自家錢包)中,可能構成局部替代

勝負關鍵在於:誰能更快構建 "合規 +可組合 + 可接入" 的鏈上支付基礎設施 ,並贏得機構信任。Circle 已跑在前面,但不能掉以輕心

核心在於網絡效應,被雙邊廣泛接入

銀行穩定幣在B2B貿易場景下可能形成流動性互認,但在鏈上生態中缺乏"中立性",難以廣泛調用;接入中立層USDC更可行

Circle的長期優勢:

1) 合規+開放生態: Circle通過早期佈局,成為合規穩定幣領域的領頭羊,並借助多鏈、跨鏈支付平台,突破了傳統金融巨頭的技術壁壘

2) DeFi和RWA集成: Circle在DeFi和RWA(資產代幣化)領域的領先地位,使其能夠拓展到傳統金融未能覆蓋的高增長領域。

傳統金融的競爭優勢:

1)傳統支付網絡和商戶基礎: 傳統金融巨頭能夠快速推廣穩定幣支付,尤其是在零售支付和B2B支付領域,借助其龐大的支付基礎設施、商戶網絡和客戶信任

2) 法幣出入金和銀行集成: 傳統金融穩定幣在法幣兌換和銀行系統的整合中具有明顯的競爭

RWA增量場景,USDC必須完成從"牌照穩定幣"向"鏈上系統幣"的升級

BCG預測至2030年全球RWA市場規模超16萬億美元,穩定幣需要"資產錨定"來建立信任並拓展場景,RWA需要"鏈上資金"獲取流動性,兩者共同構成現實與鏈上世界連接的價值閉環

僅有合規與儲備透明已非護城河,Circle要贏得鏈上支付與交易結算的主導權,綁定RWA增量新資產類別。否則其應用層將不斷被侵蝕,估值天花板也將受到壓制。

商業模式|利率敏感、渠道依賴,Circle需邁向多元增長曲線

當前Circle利潤結構單一,利率敏感度高

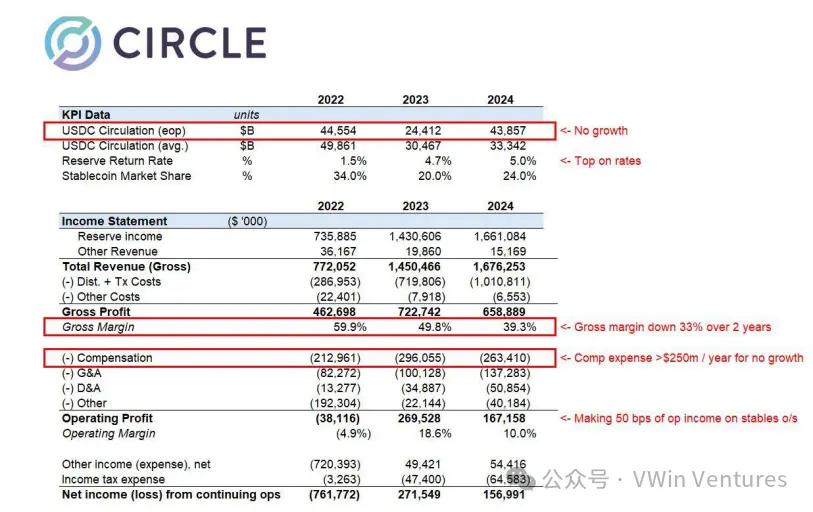

2024年收入約17億美元,淨利潤1.6億美元,99%來源於準備金利息;

假設美聯儲年度降息1%,基於2024年的AUM規模,收入或將減少約20%,對其利潤形成巨大衝擊;

渠道依賴程度高,Coinbase壟斷變現效率

Coinbase擁有USDC平台獨占權限,Circle重度依賴Coinbase推廣網絡;

2023年後,Coinbase成為USDC唯一發行合作方,其平台產生的利息收益歸Coinbase;

非Coinbase渠道Circle也只能五五分成,2024年約10億美元分銷支出幾乎全部流向Coinbase,Circle利差變現效率極低

核心轉型方向:穩定幣基礎設施的可組合變現,拓展非利差收入

僅靠利息無法維持長期估值預期,未來需通過鏈上支付API、穩定幣跨鏈通道、錢包賬戶等模塊拓展收入場景,增加To B盈利能力

CCTP(跨鏈轉移協議)構建USDC在不同鏈間的橋樑,使其具備成為"鏈上支付層"的基礎。

Circle Mint與API產品已對接數十家平台,若能形成SDK級調用閉環,將形成To B商業閉環。

鏈上清結算與RWA聯動(如與BlackRock、Securitize合作)是長期估值重構的核心場景。

財務與估值|黑白美元的對沖結構,合規之路難比利潤率

財務狀況

Circle IPO估 值約81億美元,PE約50倍,PS約5倍(根據2024年財報數據測算),單從利潤率與現金流結構來看估值已實現較為樂觀定價。

AUM回升至600億美元,超越SVB危機前約400億美元水平。

當前利率支撐盈利,毛利約6.6億美元,運營費用偏高,員工成本2.6億美元。

其與Tether對比如下:

Tether 淨利潤超130億美元,是Circle的80倍,AuM僅是Circle的2.5倍

淨利潤率極高:全直營、無渠道成本;員工僅百餘人,合規成本低,是全球人均淨利最高的公司

USDT儲備資產結構更激進(85%美債,5%黃金,7%BTC),高風險也帶來高收益

盈利結構差異:Tether是印鈔機,Circle是窄銀行

- Tether運營成本極低,無需負擔合規成本、不付渠道分潤,直接全收利差;USDC在各環節被抽水

應用場景不同:灰產 vs 合 規

Tether在灰色地帶走得更遠(繞開KYC,接觸受制裁國家等) ,實現超強的盈利能力

Circle 高度合規,財務公開透明

USDC必須執行黑名單、KYC、AML等制度

拒絕進入部分高風險/不合規市場

盈利能力受合規成本壓制(比如審計、合規支出)

合規利潤率難以與非合規抗衡

但合規才能吸引主流、機構化資金

主流市場合規化趨勢下,非合規生存空間越來越小;但同時在全球割裂的背景之下,自下而上真實/監管外需求增長大

合規才能創造資本市場價值與資本溢價

投資策略|短期情緒熱度驅動估值已實現較樂觀定價,存在情緒溢價交易機會;長期博取系統性估值重構

IPO 階段市場情緒高、資金擁擠,短期市場熱度和對"合規穩定幣龍頭"敘事的認同或帶來階段性交易機會

但需關注估值回歸的潛在波動,主要風險來自於利率回落帶來的利差壓縮,以及渠道議價能力尚未完全建立所可能暴露的收入敏感性

中長期關鍵看新業務拓展、渠道依賴是否下降、以及向全球支付網絡嵌套的能力

投資者目前買的是合規牌照+鏈上支付網絡未來的定價權,不是當期利潤

是否重演Coinbase"高點上市"仍待觀察,重點是其後兩季能否交出鏈上支付落地進展與非利差收入增量數據

結語|穩定幣法案開啟合規時代,IPO只是星辰大海的序章?

穩定幣市場正步入一個前所未有的爆發前夜:支付與交易的剛性需求為其提供了持續增長的燃料,合規、機構化與主流化的大勢,正在將其塑造成鏈上金融最核心的基礎設施。

Circle正處於這一趨勢的核心交匯點。

合規正統性 帶來制度卡位優勢,使其成為"體制內穩定幣"的代表選項;

開放基建能力 賦予其多鏈、可組合、可嵌套的技術架構,在支付、DeFi、跨鏈與RWA等場景中均可實現中立融入;

機構級信任結構 令其得以成為傳統機構合規接入加密世界的首選清結算資產。

但與此同時,Circle仍面臨收入結構對利率的敏感性、渠道依賴度高等結構性挑戰,是否能夠在新業務拓展中擺脫周期約束、構建第二增長曲線,將決定其估值重構路徑。

USDC與USDT之間的競爭,不再是單一維度的"市值之爭",而是代表黑白美元體系、不同清結算路徑、監管兼容性的全棧競爭。

Circle的IPO並非一個終點,而是全球穩定幣正式進入制度化賽道的起點。

真正被資本市場押注的,不是今天的收入,而是其在全球鏈上美元共識體系中能否扮演關鍵協議層的角色。當USDC成為"鏈上美元"的通用流通底層時,Circle的故事,才真正開始。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

0.03% 中獎率!比特幣礦工「SOLO 挖礦」命中區塊、爽賺 33 萬美元

加密幣市場又掀「腥風血雨」:全網爆倉近 10 億美元、 22 萬人遭斷頭出場

Pump.fun 將向 PUMP 代幣持有者分配協議收入:消息來源

快速摘要 據報導,Pump.fun 正在市場上通過首次代幣發行籌集 10 億美元,據兩位知情人士透露,該公司正在考慮為其原生代幣引入收入共享機制。該團隊首次暗示將於十月發行代幣,據報導還計劃空投代幣。

Aethir Edge 將於 2.0 月 13 日發布 Tokenomics XNUMX,為貢獻者引入永續獎勵系統

簡單來說 Aethir Edge 宣布計劃在其更新的 Tokenomics 2.0 中推出新的基於權益的獎金結構,該結構將於 13 月 XNUMX 日起生效。