SOL 財庫的效率魔力:25 億美元不輸以太坊 300 億?

與以太坊或比特幣的財庫相比,SOL財庫在吸納當前交易供應量方面效率更高。

與以太坊或比特幣的財庫相比,SOL 財庫在吸納當前交易供應量方面效率更高。

撰文:Nom

編譯:Luffy,Foresight News

TL;DR

- 與以太坊或比特幣的 DAT(加密貨幣財庫)相比,SOL DAT 在吸納當前交易供應量(與流通供應量不同)方面效率更高。

- 近期宣布的 2.5 billions 美元 SOL DAT 計劃,相當於以太坊 30 billions 美元或比特幣 91 billions 美元的融資規模。

- 我們終於快要擺脫 FTX 破產清算持有的 SOL 對市場的影響(不過 FTX 在敘事層面的影響仍需消除)。

- SOL 的通膨問題仍會阻礙其價格上漲,亟待解決,SOL 通膨規模約為解鎖量的 3 倍。

哦?你真的想讀這個嗎?首先,簡單說幾點:

- 我不會爭論通膨是好是壞,這事兒我已經聊了夠多,就等著後續變化了。

- 我本人持有 SOL 現貨、質押 SOL 和鎖定 SOL,所以我可能帶有偏見。我當然希望自己持有的代幣漲價,所以在我看來,代幣價格橫盤就是壞事。

壞消息:FTX 的破產清算與你的錢

和許多你熟知且喜愛的區塊鏈項目一樣,Solana 也曾通過多輪融資向投資者出售代幣,其中大量代幣流入了 FTX。FTX 破產時,清算資產中持有 4,100 萬枚 SOL,其中大部分通過幾輪交易出售,主要由 Galaxy 和 Pantera 等機構接手,行權價約為 64 美元和 102 美元(還得加上手續費)。以 Solana 當前約 190 美元的價格來看,這些交易現在利潤豐厚。通過深入分析質押帳戶,目前「清算 SOL」剩餘待解鎖量約為 500 萬枚,按當前價格計算名義價值約 1 billions 美元。

為什麼要提這個?

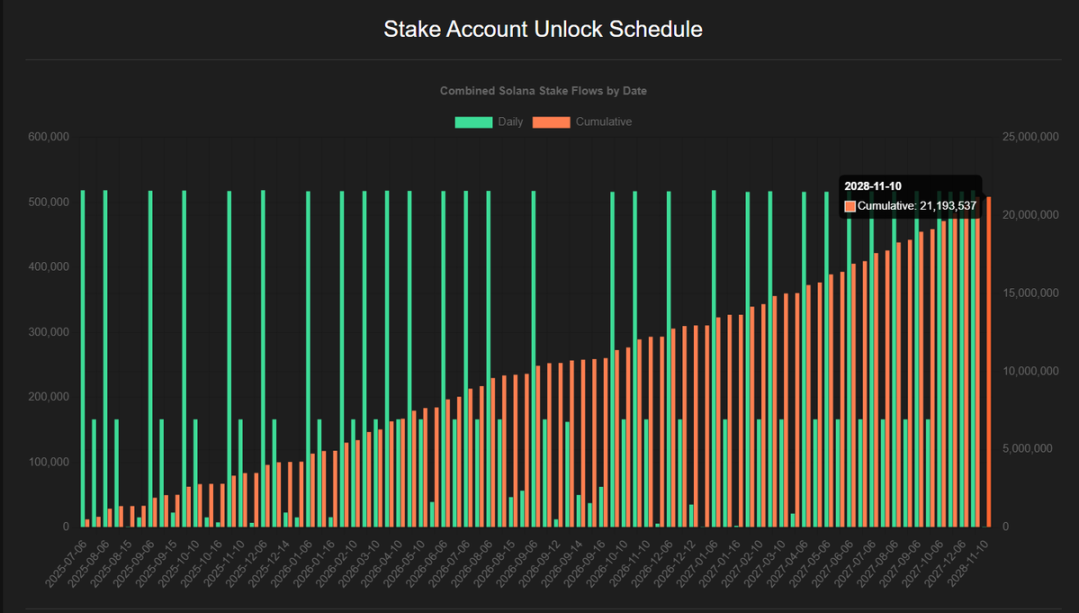

最近,Galaxy 和 Pantera 分別宣布了 1.25 billions 美元和 1 billions 美元的 SOL DAT 計劃,Sol Markets 也加入其中,計劃規模 400 millions 美元。算上手續費後,這些 DAT 總規模約 2.5 billions 美元。有人擔心這不會對 Solana 的價格產生實質影響,因為目前有大量鎖定 SOL 可能被這些機構購買。根據 @4shpool 的數據,截至 2028 年,仍有約 2,100 萬枚 SOL 待解鎖,按當前價格計算名義價值約 4 billions 美元。粗略估算,「清算 SOL」約佔所有剩餘待解鎖 SOL 的 1/4。

Solana 通膨的另一重問題在於本身的通膨率。通常提到 Solana 的通膨率時,算上解鎖量會說是 7%-8%,但實際通膨率約為流通供應量的 4.5%。這意味著,若第 839 個週期的流通供應量約為 6.08 億枚,一年後通膨帶來的新增供應量約為 2,750 萬枚,加上 1,000 萬枚的解鎖量,流通供應量將增至約 6.455 億枚,通膨率為 6.2%。再次說明,這只是粗略計算,具體還得讓更有經驗的分析師來出更精確的圖表。

從流通供應量的激增可以看出,「固定」通膨率的說法並不準確:它在兩個時間節點會大幅上升,其他時候則較低。

「行了,書呆子,你的數學算得也不準。我為啥要讀這些?」

重點在於一個數字:每天流入市場的 SOL 數量。如果有人免費拿到代幣(質押通膨 / 解鎖),或是以折扣價獲得(FTX 的 SOL)。可以預見,總會有一定比例的人會賣出。我假設未來一年 3,750 萬枚 SOL 的通膨量會被全部賣出。若是要讓價格上漲,這可不是好事。所以我們需要資金流入,可能來自 DAT,也可能來自像 SSK(REXShares 推出)這樣的 ETF。理想情況下,每一筆用來買 SOL 的錢都該流入市場,助推價格一路飄綠。但如果有機會買到鎖定或折扣 SOL,就沒必要非得去市場上買了。所以不妨假設,那些 DAT 機構會在解鎖 SOL 流入市場前就出手買下。

這是壞事嗎?

簡而言之,不是。若要抵消未來一年 3,750 萬枚 SOL 的拋壓(假設 SOL 價格為 200 美元,純屬樂觀猜測),每年需要約 7.5 billions 美元的資金流入,也就是每天約 2,050 萬美元。如果 DAT 能以折扣價從清算 SOL 或其他鎖定 SOL 管道買入,就能提高資金流入的效率。

籌集 400 millions 美元以 5% 的折扣買入 SOL,相當於帶來 420 millions 美元的資金流入效果,比直接投入 400 millions 美元更划算。唯一的問題是,如何權衡當下從市場買 SOL 和未來減少拋壓的時間價值。

未來 3 年,Solana 的通膨規模將超過解鎖量(鎖定計劃截至 2028 年底),而 FTX 的 SOL 僅佔剩餘解鎖量的 1/4——所以 DAT 去買清算 SOL 而非從市場買,其實沒必要擔心。只要有足夠的清算 SOL 出售,Galaxy 或 Pantera 中的任何一家都能消化剩餘量,這還沒算上 DeFi Dev Corp、SOL Strategies 或 Upexi 等現有的 DAT,以及現有的 ETP。

好消息:交易供應量 vs 流通供應量

投入 SOL 的資金比投入 ETH 或 BTC 的資金效率更高,有兩個主要原因。

交易供應量

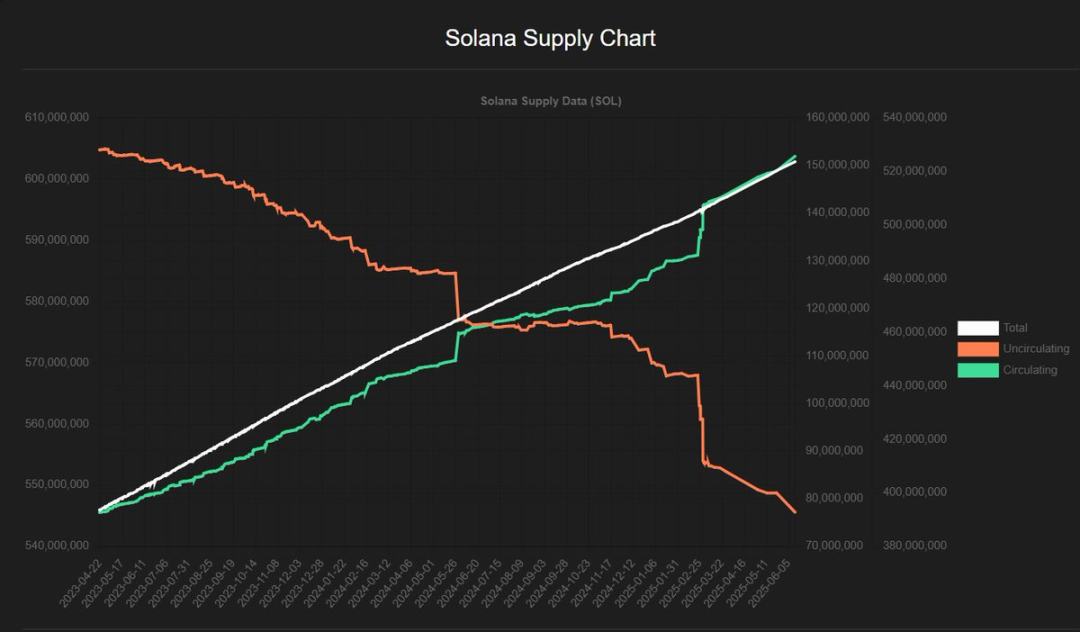

第一,流通供應量不等於市場可交易量,對於質押資產尤其如此。你買不到質押的 SOL,但能買到 LSTs(流動性質押代幣)。根據 @solscanofficial 團隊的數據,Solana 當前 6.08 億枚 SOL 中,有 3.84 億枚處於質押狀態,佔比 63.1%,無法在市場流通。LSTs 對應的 SOL 數量為 3,350 萬枚,把這部分算作可購買供應量的話,大致算下來,約 3.5 億枚 / 5.08 億枚 SOL 處於鎖定狀態,佔比 57.5%,無法購買(至少得等兩天解鎖)。相比之下,ETH 的質押率為 29.6%,LSTs 佔比 11.9%。市場可交易量越高,價格越難推動,不過 ETH 的解鎖計劃和各鏈 DeFi 平台的差異顯然也有影響。

相對資金影響

Solana 的估值遠低於 ETH 和 BTC。Solana 當前流通市值約 104 billions 美元,而 ETH 和 BTC 分別為 540 billions 美元和 2.19 trillions 美元。從相對估值來看,投入 SOL DAT 的 1 美元,相當於投入 ETH DAT 的 5 美元,或投入 BTC DAT 的 22 美元。若再結合質押帶來的流通供應量差異,效率差距會擴大到 ETH 的 11 倍、BTC 的 36 倍。好消息是,這些 DAT 會減少市場供應量,還能通過質押獲得代幣收益(我們已假設這部分會被賣出),且能讓 ETF 等後續買入行為對市場價格的影響更顯著。SSK 自推出以來,每天約有 200 萬美元的資金流入,但抵消通膨需要 10 倍的資金流入,這可能得等更多 ETF 獲批後才能實現。

總結

- 與 ETH 或 BTC 的 DAT 相比,SOL DAT 在吸納當前交易供應量(與流通供應量不同)方面效率更高。目前,SOL DAT 管理的供應量不足 1%,隨著 3 個新宣布的計劃落地,這一比例可能會升至 3%,若有更多後續計劃,可能會達到 5%。

- 近期宣布的 2.5 billions 美元 SOL DAT 計劃,相當於 ETH 30 billions 美元或 BTC 91 billions 美元的融資規模。SOL DAT 需要一個像 Michael Saylor 或 Tom Lee 這樣的推動者,敘事才是關鍵。

- 我們終於快要擺脫 FTX 清算 SOL 對市場的影響(不過 FTX 在敘事層面的影響仍需消除)。

- SOL 的通膨問題仍會阻礙其價格上漲,亟待解決,通膨規模約為解鎖量的 3 倍。

- 當前 ETF 的資金流入不足,但預計到第四季度初會有更大規模的產品獲批,而 SOL 仍是機構投資者的潛在選擇。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

現貨以太坊 ETF 交易火爆,過去五個交易日「吸金」是比特幣十倍以上

自7月《GENIUS穩定幣法案》通過以來,市場動能似乎正逐漸轉向以太坊。

Arthur Hayes 大膽預測:10 萬億穩定幣浪潮來襲,ENA、ETHFI、HYPE 將迎史詩級增長

a16z:如何打造業務拓展與增長團隊?

AiCoin 日報(08月28日)