穩定幣的下一戰:穩定幣網絡的巨頭之爭

當價值分配、技術限制、用戶體驗、監管合規與競爭的矛盾疊加在一起,自建一條鏈就成為了必然選擇。

作者:律動BlockBeats

2025 年下半年,穩定幣行業進入了一個新的階段。

過去幾年,Tether、Circle 等企業已經是穩定幣賽道裡的核心玩家,但它們的身份始終停留在發行方。底層網絡的設計和運轉交給了以太坊、Tron、Solana 等公鏈,穩定幣發行規模越來越大,用戶卻始終要依賴別人的系統來進行交易。

最近幾個月,這種格局開始變化。Circle 推出 Arc,Tether 幾乎同時發布 Plasma 和 Stable,Stripe 與 Paradigm 一起推出 Tempo。三條面向支付和清算的穩定幣公鏈接連出現,意味著發行方不再滿足於把幣發出去,他們要把網絡本身也掌握在手裡。

這樣的集中動作,很難用巧合解釋。

為什麼都要自己搞公鏈?

早期穩定幣幾乎都依附在以太坊、Tron、Solana 這樣的公鏈上生長,但如今越來越多的發行方選擇搭建專用鏈,把發行與清算牢牢掌握在自己手裡。

最直接的原因在於價值分配。那些被底層網絡「拿走」的手續費,規模遠比想象中龐大。

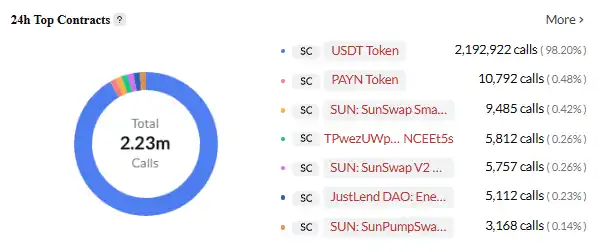

Tether 每個月處理超過 1 萬億美元的交易,但手續費大部分被公鏈攫走。在 Tron 網絡上,每筆 USDT 轉賬需要支付約 13~27 個 TRX 作為手續費,按當前價格計算約合 3~6 美元。考慮到 Tron 上 USDT 的巨大交易量,這是一筆可觀的收入。如果按 Tron 網絡每日處理數億美元的 USDT 交易計算,僅手續費一項就能為 Tron 網絡帶來每年數億美元的收入。

USDT 是 TRON 網絡最活躍的智能合約,圖源:Cryptopolitan

雖然 Tether 自己的利潤也高得誇張,但這主要來自利差和投資收益,與 USDT 的交易量無關。每增加一筆 USDT 交易,Tether 獲得的直接收益為零,所有手續費都進入了公鏈的口袋。

Circle 的處境也差不多。USDC 在以太坊上的每筆交易都要消耗 ETH 作為 Gas 費。按以太坊當前的交易費用水平,如果 USDC 能達到 USDT 的交易規模,僅手續費一項就能為以太坊網絡帶來數十億美元的年收入。但 Circle 作為 USDC 的發行方,從這些交易中拿不到一分錢。

更讓這些公司鬱悶的是,交易量越大,錯失的收益就越多。USDT 的月交易量從 2023 年的幾千億美元增長到現在的超過 1 萬億美元,但 Tether 從交易環節獲得的收益始終是零。

這種「看得見卻拿不到」的格局,是驅使他們自建公鏈的核心動因。

除此之外,現有公鏈的技術掣肘也在累積以。以太坊費用高、速度慢,小額支付不可行;Tron 成本低,但安全性和去中心化饱受質疑;Solana 快,卻不夠穩定。對於全年無休的支付服務來說,這些都難以承受。

用戶體驗同樣是一道坎。普通用戶要在不同鏈之間切換,需要準備不同的原生代幣、使用不同的錢包。跨鏈轉賬更複雜,既費錢又有安全風險。監管層面,交易監控、反洗錢等功能在現有公鏈上大多依賴外部方案,效果有限。競爭上,差異化成了必需,Circle 想借 Arc 提供更快的結算和內置合規模塊,Stripe 希望通過 Tempo 實現可編程支付和自動化結算。

當價值分配、技術限制、用戶體驗、監管合規與競爭的矛盾疊加在一起,自建一條鏈就成為了必然選擇。

巨頭們的下場姿勢

面對這些挑戰和機遇,不同的公司選擇了不同的技術路徑和商業策略。

Stripe Tempo:中立平台的技術選擇

Tempo 是 Stripe 與 Paradigm 聯合孵化的一條專用支付鏈。它與傳統公鏈最大的不同,是不發行自己的原生代幣,而是直接接受 USDC、USDT 等主流穩定幣作為 Gas。這一決定既是姿態也是野心。

這個設計看似簡單,但背後的技術挑戰不小。傳統區塊鏈使用單一原生代幣作為手續費,系統設計相對簡單。Tempo 需要支持多種穩定幣作為手續費,這要求在協議層面實現複雜的代幣管理和匯率計算機制。

Tempo 的技術架構也圍繞支付場景做了優化。改進後的共識機制能在亞秒級完成確認,同時保持極低成本。它還內置了支付原語,開發者可以直接調用,去構建條件支付、定時支付、多方支付等複雜應用。

Tempo 構建了一個強大的生態聯盟。首批設計合作夥伴橫跨人工智能(Anthropic、OpenAI)、電子商務(Shopify、Coupang、DoorDash)、金融服務(Deutsche Bank、Standard Chartered、Visa、Revolut)等多個關鍵領域。這份名單本身就是一個信號,Stripe 想把 Tempo 打造成跨行業的底層設施。

Circle Arc:垂直整合的深度定制

2025 年 8 月,Circle 推出了 Arc,一條專門為穩定幣金融設計的公鏈。與 Stripe 的中立姿態不同,Arc 代表的是一種徹底的垂直整合戰略。

Arc 使用 USDC 作為原生的 Gas 費代幣,這意味著所有在 Arc 鏈上的交易,都需要用 USDC 支付手續費,直接增加了 USDC 的需求和應用場景。這種設計讓 Circle 能夠從網絡的每筆交易中獲益,實現了價值的閉環。

Arc 還內置了機構級的即期外匯引擎,能夠實現不同貨幣穩定幣間的快速兌換,並致力於實現亞秒級的交易最終性。這些功能都是針對機構客戶的實際需求設計的,體現了 Circle 對目標市場的深刻理解。

通過擁有自己的公鏈,Circle 為 USDC 的運行提供了更高效、更可控的環境。更重要的是,它能夠圍繞 USDC 打造一個閉環的金融生態,將價值牢牢鎖定在自己的體系內。

Tether 的雙鏈戰略:激進的全面佈局

作為全球最大的穩定幣發行商,Tether 在 2025 年同時推出了 Plasma 和 Stable 兩個項目,展現出比競爭對手更激進的垂直整合姿態。

Plasma 是一條由 Tether 姊妹公司 Bitfinex 支持的 Layer 1 區塊鏈,專為穩定幣交易設計。它最大的賣點是為 USDT 提供零手續費轉賬。這一設定,直接挑戰了長期主導 USDT 流通的 Tron 網絡。2025 年 7 月,Plasma 在代幣銷售中籌集了 3.73 億美元,顯示出市場對這條公鏈的強烈興趣。

與 Plasma 相比,Stable 的目標更徹底。Tether 稱之為「USDT 的專屬家園」,採用雙鏈並行的架構,一條主鏈負責核心結算,Plasma 作為並行鏈處理海量的小額交易和微支付,定期在主鏈上清算。在這個網絡中,USDT 同時承擔交易媒介與手續費代幣的角色,用戶不再需要額外持有其他代幣支付 Gas,這極大降低了使用門檻。

為了進一步提升靈活性,Stable 還推出了多種 USDT 變體。標準版 USDT 用於日常交易,USDT0 專門作為跨鏈橋接代幣,gasUSDT 則被用於支付網絡費用。三者均保持 1:1 的價值錨定,用戶之間可以零成本兌換,從而在多場景下保持一致的使用體驗。

在共識機制上,Stable 採用了定制化的 StableBFT。這一機制基於 CometBFT 引擎(Tendermint 的改進版)開發,屬於委託權益證明系統。StableBFT 將「交易傳播」和「共識傳播」分離,旨在解決高流量期間的擁堵問題,為大規模支付提供更穩定的網絡環境。

通過 Plasma 與 Stable 的雙鏈組合,Tether 不僅回應了現有網絡在費用與穩定性上的局限,也試圖為 USDT 構建一個從交易、費用到跨鏈全方位的閉環體系。

科技巨頭的基礎設施野心

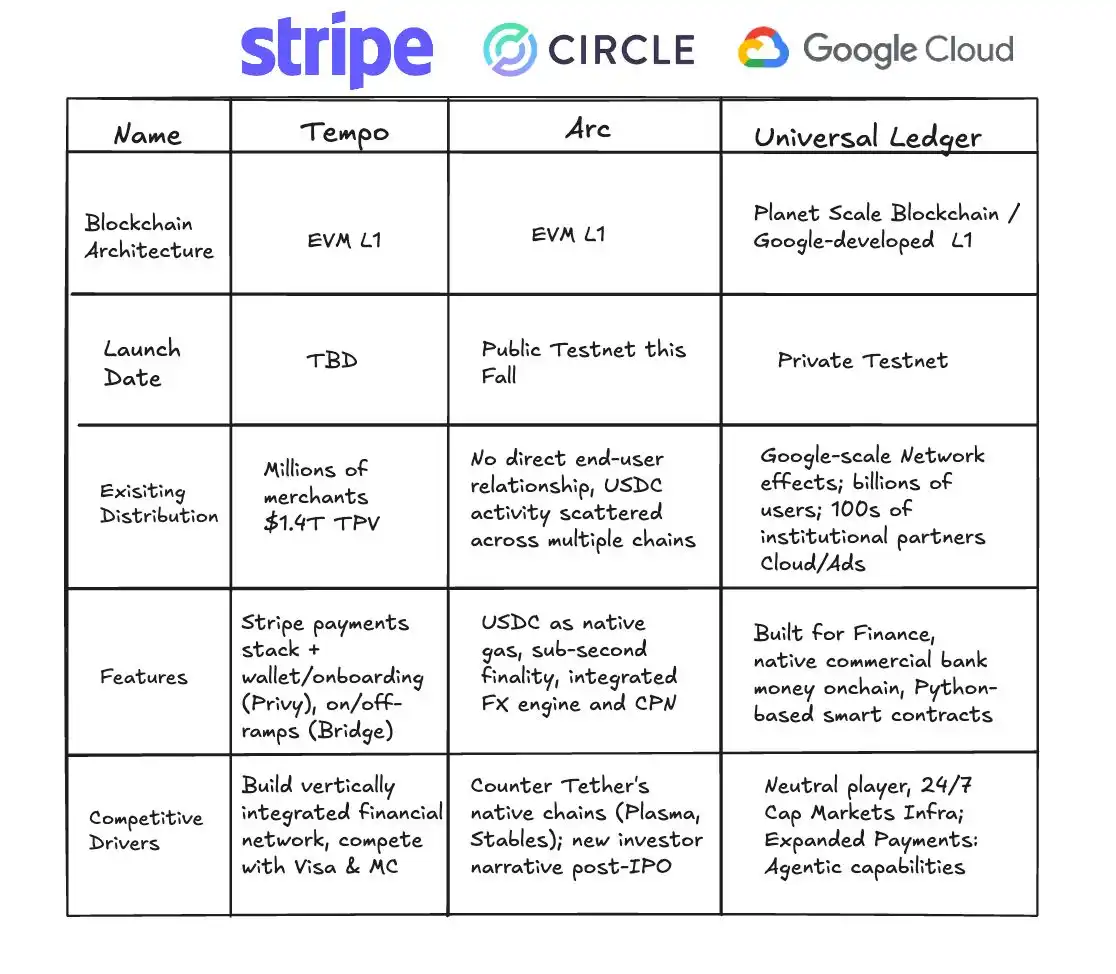

Google 也在伸手,它通過 Google Cloud Unified Ledger(GCUL),把目光投向了穩定幣的底層設施。GCUL 是一個企業級區塊鏈平台,專門為銀行和金融機構提供穩定幣的發行、管理與交易支持。

GCUL 與 Tempo、Arc 的對比,圖源:Fintech America

它的核心優勢在於,與 Google Cloud 現有的企業服務深度綁定。金融機構可以在 GCUL 上快速推出穩定幣產品,而不用從零開始搭建基礎設施。對習慣於使用 Google 雲服務的銀行而言,這是一套幾乎無縫銜接的數字資產解決方案。

Google 的策略顯得格外克制,它並不直接下場參與穩定幣的發行或支付競爭,而是把自己定位為賣鏟子的人,為所有玩家提供底層技術。這樣的選擇意味著,無論最終哪一家穩定幣跑贏,Google 都能分得紅利。

這些專用公鏈並不只是複製了現有區塊鏈的功能,而是在幾個關鍵維度上完成了躍遷。穩定幣原本就消除了銀行的角色,如今又擺脫了對以太坊、Tron 等公鏈的依賴,真正把交易通道握在自己手裡。

它們釋放了更強的可編程性,穩定幣本質上是一組合約,Stripe CEO Patrick Collison 曾說過,可編程支付會催生全新的商業模式,比如面向 AI 代理的「代理支付」。在新鏈上,開發者直接調用內置的支付原語,就能拼裝出條件支付、定時支付、多方結算這樣的複雜應用。

還把結算時間壓縮到近乎即時。像 Arc 這樣的公鏈,目標是把確認時間降到亞秒級。對高頻交易、供應鏈金融,甚至聊天應用裡的小額支付來說,這種「所見即所得」的速度是革命性的。

此外,它們還在架構上原生考慮了互操作性。跨鏈橋和原子交換不再是額外的補丁,而是系統的一部分。不同鏈上的穩定幣能夠自由流轉,就像在全球銀行體系之間直接建立了通道。

穩定幣公鏈元年

穩定幣公鏈的出現,本質上是一場價值鏈的重寫。過去在支付體系裡,被銀行、卡組織和清算機構層層分走的利潤,如今正在流向新的參與者。

Circle 和 Tether 通過發行穩定幣,掌握了龐大的無息資金池,這些資金被投入美國國債等安全資產,每年能帶來數十億美元的利息。Tether 在 2024 年第二季度的利潤達到 49 億美元,幾乎全部來自這種「鑄幣稅」收益。

有了自有公鏈之後,價值捕獲的方式更加多元。交易手續費只是表層,真正的潛力在於增值服務。Tempo 可以為企業客戶定制支付方案,Arc 能在合規和外匯結算上提供機構級的功能。這些服務的溢價,遠遠超過一筆轉賬本身。

更大的想象空間在應用層。當支付變得可編程,新的商業模式隨之而來。自動化薪資、條件支付、供應鏈金融------它們既提高了效率,也創造了從未存在過的價值。

但對傳統金融機構而言,穩定幣正在動搖它們的根基。支付中介是銀行的重要收入來源,而穩定幣的普及可能讓這塊業務逐漸失去必要性。短期影響有限,但長期來看,銀行必須重新定義自己的角色。

這場價值重構也不是單純的商業競爭,還帶著地緣政治的影子。美元穩定幣的全球流通,本質上是美元霸權在數字時代的延續。各國的反應已經到來,未來的競爭,將不只是一條公鏈和一家公司,更是不同國家和貨幣體系之間的較量。

穩定幣的興起,並不只是一次技術升級或商業模式的更替。它所觸發的,是自复式記帳法和現代銀行體系以來,全球金融基礎設施最深刻的一次結構性重構。

從更長的視角看,穩定幣所觸發的,可能是自复式記帳法與現代銀行體系以來,全球金融基礎設施最深刻的一次重構。

歷史上,每一次底層設施的變革都帶來商業格局的躍遷。威尼斯商人的匯票讓跨城貿易成為可能,羅斯柴爾德的跨國銀行網絡推動了資本的全球流動,Visa 與 SWIFT 的體系把支付提速到秒級。

這些變革降低了成本,擴大了市場,釋放了新的增長動能。穩定幣,正是這一演進脈絡上的最新節點。

它的長期影響會體現在多個層面。

普惠性首先被放大,只要一部智能手機,任何人都能在沒有銀行賬戶的情況下接入全球網絡。跨境結算的效率也將被改寫,近乎即時的清算可以顯著改善供應鏈和貿易的資金周轉。

更深遠的變化還在於,它將催生數字原生的商業模式。支付不再只是資金流轉,還可以像數據一樣被編程、被組合,商業創新的邊界因此被推開。

2025 年,隨著穩定幣公鏈的逐一問世,穩定幣真正走出了加密世界,進入主流金融和商業的舞台。我們正處在這一交匯點上,見證著一個更開放、更高效的全球支付網絡的形成。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

關於 Bitget 上架 IBM,INTC,BABA,ASML,ARM STOCK 指數永續合約的公告

CandyBomb x BOOST:充值或交易,即可瓜分 8,332,000 BOOST!

質押借貸狂歡日第 24 期:借入 USDT、USDC,立享最高 40% 的 APR 折扣

Bitget 現貨槓桿新增 JTO/USDT!