作者: rafi

編譯:深潮TechFlow

關鍵要點

-

與新加坡元掛鉤的穩定幣的主導地位:XSGD 是唯一與新加坡元掛鉤的穩定幣發行者,憑藉與 Grab 和阿里巴巴的合作關係,XSGD 在東南亞本地穩定幣市場佔據主導地位。

-

市場指標:運行在超 8 條的 EVM 鏈上,擁有8個發行方和5種本地貨幣支持。在2025年第二季度,去中心化交易所(DEX)的交易量達到 1.36 億美元(以 Avalanche 鏈和新加坡元為主導)較第一季度的 4.04 億美元下降 66%。

-

監管進展:新加坡金融管理局推進新加坡元和與 G10 貨幣掛鉤的 SCS 的穩定幣框架;印尼和馬來西亞推出監管沙盒試驗。

-

跨境貿易:2023年東南亞僅 22%的貿易發生在區域內部,過度依賴美元導致昂貴的延遲和手續費。本地穩定幣能夠通過提供即時、低成本的轉帳來簡化結算流程,並通過東盟商業諮詢理事會(ASEAN BAC)的區域二維碼支付計劃進一步加速。

-

金融普惠:東南亞地區仍有超過 2.6 億人缺乏銀行帳戶或沒有銀行帳戶。非美元穩定幣一旦集成到 GoPay 或 MoMo 等超級應用錢包中,即可擴大人們負擔得起的金融服務渠道,從而支持匯款、小額交易和日常數字支付。

東南亞 (SEA) 的 GDP 總和為 3.8 萬億美元 ,人口為6.71 億,作為全球第五大經濟體,與其他經濟體競爭並擁有4.4億互聯網用戶,推動數字化轉型。

在這種經濟活力的背景下,非美元穩定幣以及與區域貨幣或一籃子貨幣掛鉤的數字貨幣,為東南亞的金融生態系統提供了變革性的工具。通過減少對美元的依賴,這些穩定幣可以提高跨境貿易效率,穩定區域內交易,並促進不同經濟體之間的金融包容性。

本文探討了非美元穩定幣為何對於東南亞金融機構和旨在塑造有彈性、一體化的經濟未來的政策制定者至關重要。

交易

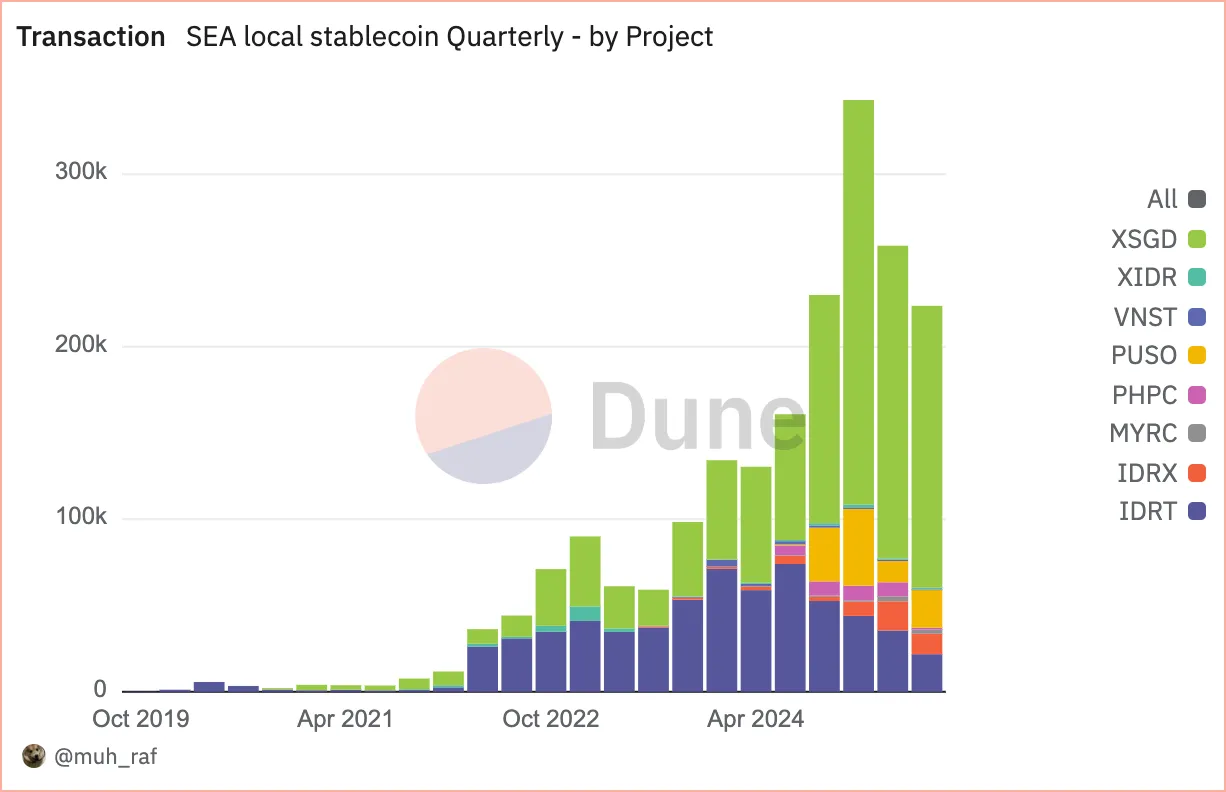

自 2020 年 1 月以來,東南亞地區非美元穩定幣的採用率迅速上升,從最初的 2 個項目增長到 2025 年的 8 個項目。這一增長得益於交易量的增加以及多樣化區塊鏈平台的使用。

2025 年第二季度,東南亞非美元穩定幣交易量達 25.8 萬筆,其中與新加坡元 (SGD) 掛鉤的穩定幣(尤其是 XSGD)佔據了70.1%的市場份額,其次是與印尼盾 (IDR)掛鉤的穩定幣(IDRT 和 IDRX),佔20.3% 。這反映了強勁的區域經濟活動和 監管支持 ,凸顯了它們在東南亞數字經濟中的關鍵作用。

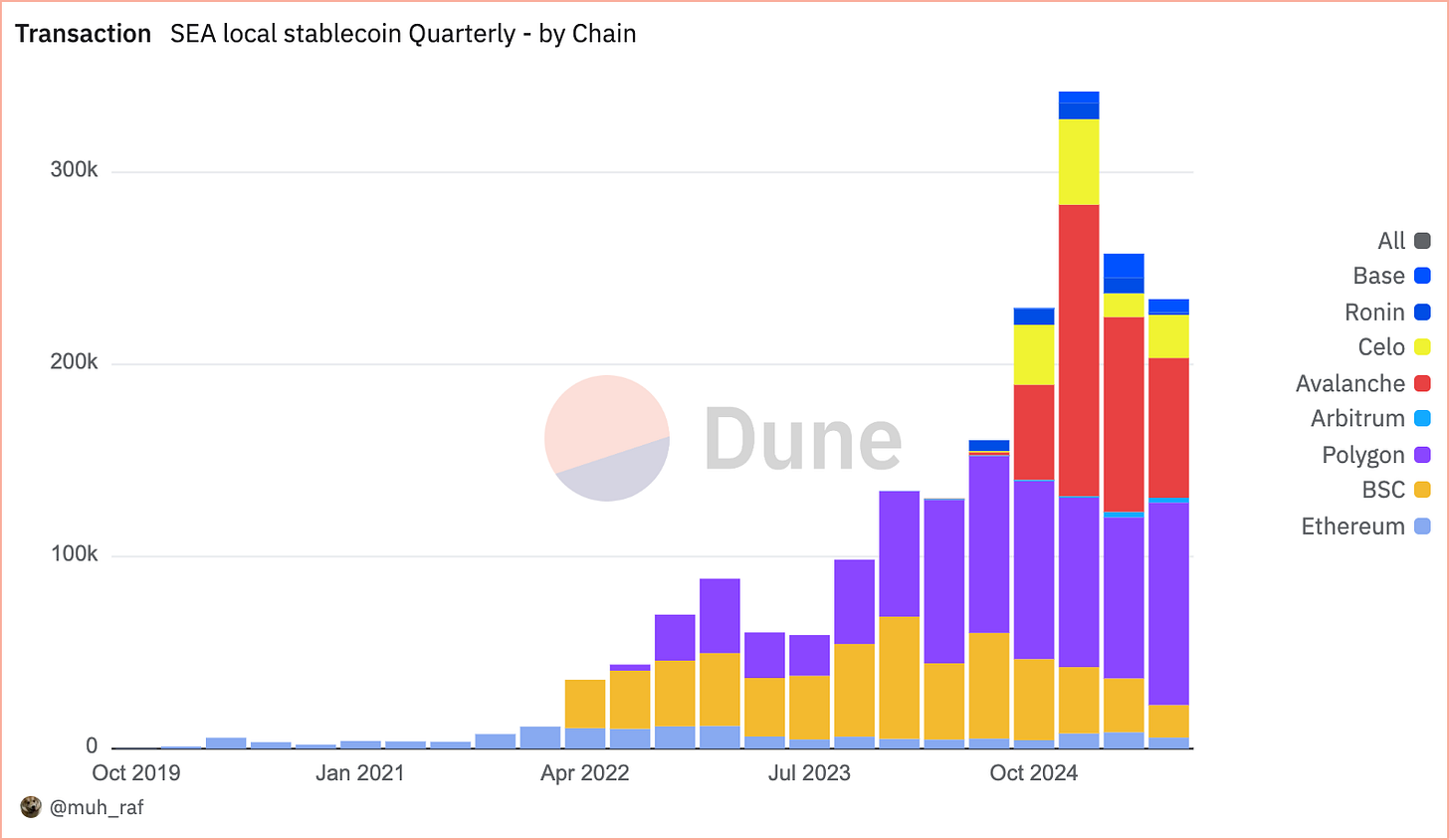

在過去四年中,自 2020 年以來,東南亞非美元穩定幣交易量已超過 100 萬筆,這得益於廣泛採用以及對EVM鏈的強勢曝光驅動,這些鏈持續引領市場份額逐季增長。2025 年第二季度,Avalanche以 39.4%的市場份額(101,000筆交易)居首,其次是 Polygon(83,000筆交易,佔32.5%)和 Binance Smart Chain(28,000筆交易,佔10.9%)。Avalanche 的快速崛起主要歸功於 XSGD 項目,該項目目前是 Avalanche 鏈上唯一運行的穩定幣,自推出以來獲得了顯著的吸引力。XSGD 是一種與新加坡元 1:1 掛鉤的穩定幣,由 StraitsX 發行。StraitsX 是獲得新加坡金融管理局 (MAS) 許可的主要支付機構。

活動地址

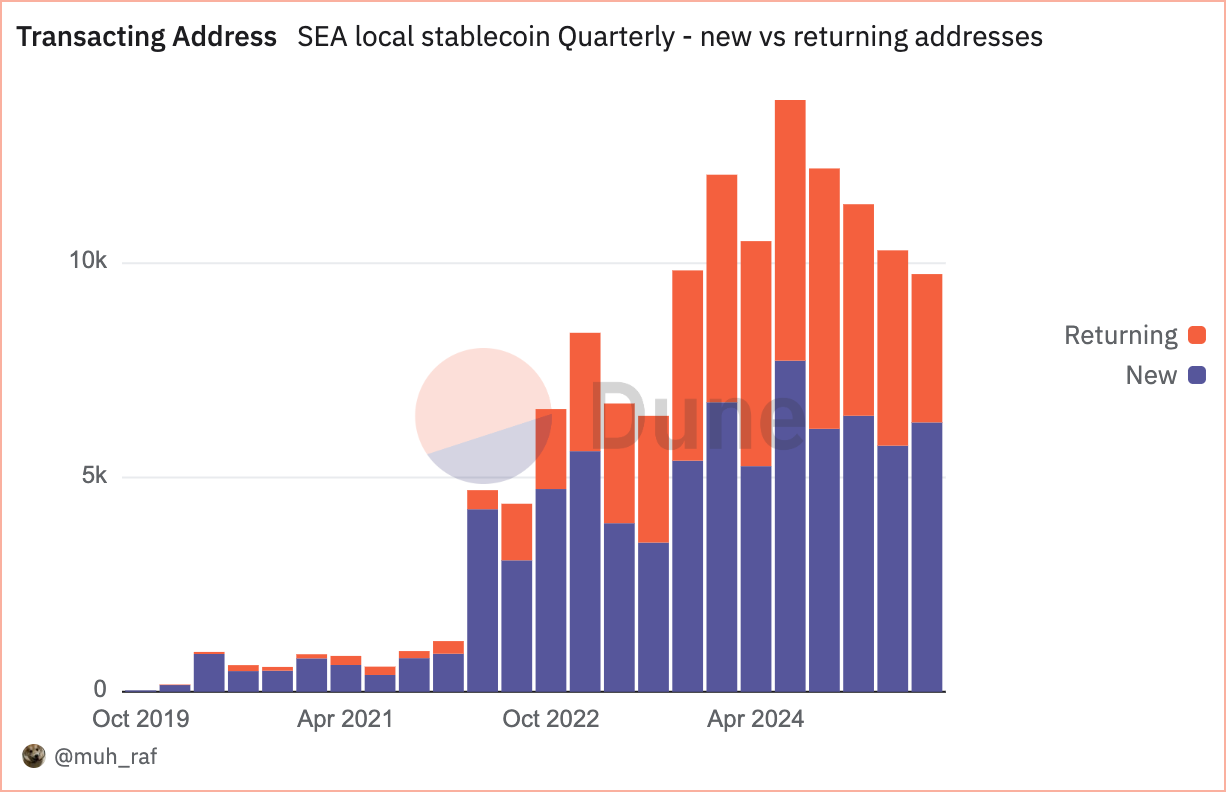

自 2025 年第二季度以來,東南亞的非美元穩定幣得到了廣泛的採用,活躍(交易)地址數量顯著增加,超過 10,000 個,其中,4,558個為回訪地址,5,743個為新增地址,顯示出穩定幣用戶的穩步增長和參與度提升。

與反映總體活躍水平的交易數量不同,活躍(交易)地址反映了用戶的參與度和採用率。在 2025 年第二季度的東南亞非美元穩定幣中,Polygon 以 39.2% 的份額領先,其次是幣安智能鏈 (BSC) 的 23.1% 份額,以及Avalanche 的 10.1% 份額。

注意:在“按鏈分組”視圖中,跨多鏈(如Polygon和Base)進行穩定幣交易的地址會在每條鏈上分別統計為獨立地址,因此總數高於“未分組”視圖(去重後的數據)。

DEX 交易量

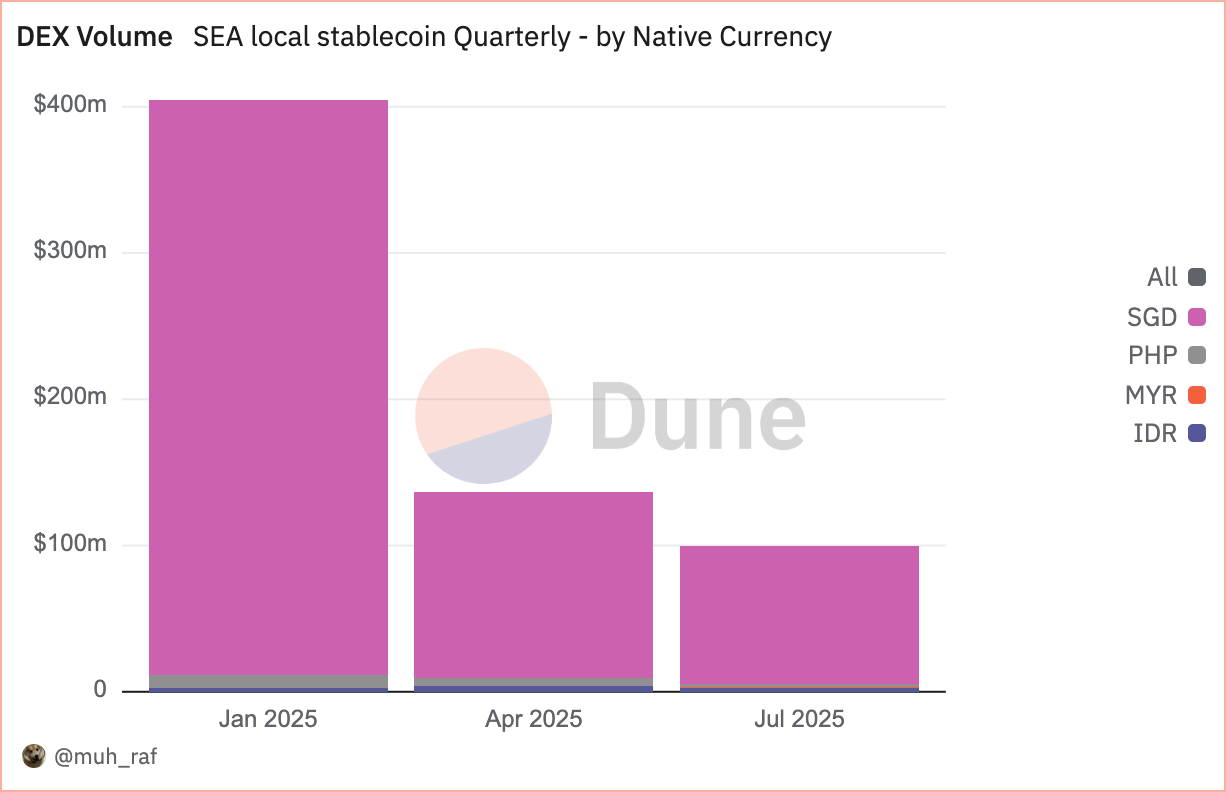

2025年第二季度,DEX交易量從第一季度的 4.04 億美元下降 66%至 1.36 億美元。Avalanche 以 51%(6900萬美元)的份額領先,其次是 Polygon,佔 33%(4500萬美元),以太坊佔 9%(1200萬美元)。這一下降凸顯了區塊鏈向可擴展性轉變的趨勢,其中 Avalanche 和 Polygon 佔據主導地位。

如前所述,2025 年第二季度,按本幣計算的 DEX 交易量達到 1.32 億美元,其中,以新加坡元掛鉤的穩定幣為主導,主導了東南亞非美元穩定幣市場。以新加坡元計價的資產佔比93.1%(1.27 億美元),其次是菲律賓比索 (PHP),佔比 3.9%(500 萬美元),以及印尼盾 (IDR),佔比 2.7%(360 萬美元)。這凸顯了新加坡元在區域 DEX 活動中的主導地位。

東南亞穩定幣:機遇與挑戰

機遇

-

提升跨境貿易效率

2023年, 東南亞區域內貿易佔其貿易總額的22% ,但交易通常通過基於美元的代理銀行進行, 導致手續費高昂,且延遲長達2天 。與東南亞貨幣掛鉤的穩定幣提供了一種更高效的替代方案,能夠以更低的成本實現近乎即時的結算。在此基礎上,東盟商務諮詢委員會 (BAC) 已採用以當地貨幣結算的跨境二維碼支付。 BAC 與東南亞穩定幣發行機構的合作有望進一步降低匯款費用並提高匯率 。

-

促進金融普惠

東南亞有2.6億人口缺乏銀行服務或沒有銀行帳戶 ,非美元穩定幣可以彌補金融服務的缺口。基於移動端的穩定幣錢包與印尼的 GoPay 或越南的 MoMo 等平台集成,可以實現低成本的匯款和小額交易。

挑戰

-

監管不確定性和碎片化

東南亞地區多元化的監管框架給穩定幣發行者和用戶帶來了不確定性。各國政策差異巨大,例如新加坡的政策較為激進 ,而其他國家的監管則較為嚴格,這可能會導致合規挑戰和採用不均衡。

建議:東南亞政策制定者應合作制定穩定幣的統一監管框架,制定有關許可、消費者保護和反洗錢 (AML) 合規的明確指導方針,以建立信任和一致性。

-

市場波動和貨幣掛鉤風險

與區域貨幣掛鉤的穩定幣容易受到本幣波動的影響,這可能會損害其穩定性和用戶信心。儲備支持不足或管理不善可能會進一步加劇風險。

建議:穩定幣發行者應保持透明、完全支持的儲備,並定期接受獨立第三方審計。多元化掛鉤貨幣籃子也能降低波動性風險。

結論

2025年第二季度,東南亞非美元穩定幣市場在與 Grab 和阿里巴巴合作的推動下,以唯一與新加坡元掛鉤的發行商 XSGD 為首,獲得了顯著增長。在超 8 條以上的EVM鏈上運行,擁有 8 個發行方和 5 種本地貨幣支持。去中心化交易所(DEX)交易量達 1.36 億美元,主要集中在 Avalanche 和新加坡元上,但較第一季度的 4.04 億美元下降了66%。新加坡金融管理局(MAS)推進了針對新加坡元和 G10 貨幣的穩定幣框架,而印尼和馬來西亞則引入了監管沙盒。

這一增長凸顯了非美元穩定幣在東南亞提升跨境貿易和金融包容性方面的潛力,但監管碎片化、貨幣波動、網絡安全風險以及數字基礎設施的不均衡等因素,需要謹慎管理才能實現可持續發展。