作者: MONK

編譯:深潮TechFlow

過去一年裡,加密推特(Crypto Twitter,簡稱 CT)逐漸被越來越多的加密原住民所充斥,這些人對產業現狀感到悲觀,並貶低我們這一領域及其資產類別的創新。這些抱怨確實揭示了一些客觀事實,往往指出了加密產業整體存在的真實問題。然而,我堅信,擺動的鐘擺已經過度傾向於「末日論」的方向。

在我看來,加密產業的悲觀主義是一種出於善意但卻危險且誤導的心態,而這種心態已經變得過於普遍。本文旨在通過回顧我們的技術前輩們的經歷,來拒絕這種加密悲觀主義。情況並沒有一些人描述的那樣糟糕。

請允許我從一些共同的立場開始。

-

代幣和代幣經濟學(Tokenomics)在很大程度上是失衡的

-

越來越多低品質的開發者分散了真正優秀開發者的注意力

-

騙局和牟利行為愈發猖獗

-

「真實」協議的數量在整個加密世界中只佔極小的比例

-

真正值得投資的代幣少之又少

-

協議治理通常效率低下

-

產業還有許多歷史遺留問題需要解決

這些問題大多源於以下幾個核心問題:

-

我們正處於監管不確定性時期

-

加密技術讓資產的創建和獲取變得毫無摩擦

-

產業歷史上曾對不良行為給予過獎勵

好消息是,這些問題是可以解決的,或者說它們是一個開放但尚未成熟的產業中不可避免的副產品。但我想,我們內心深處都明白這一點。

我認為最近加密產業悲觀情緒滋生並爆發的真正原因,是因為市場參與者越來越難以獲得超額回報。這種情況導致了一種揮之不去的挫敗感和不耐煩情緒。

但這與創新不足無關,而與我們的資產類別結構息息相關。

讓我們先看看我們已經取得的成就:

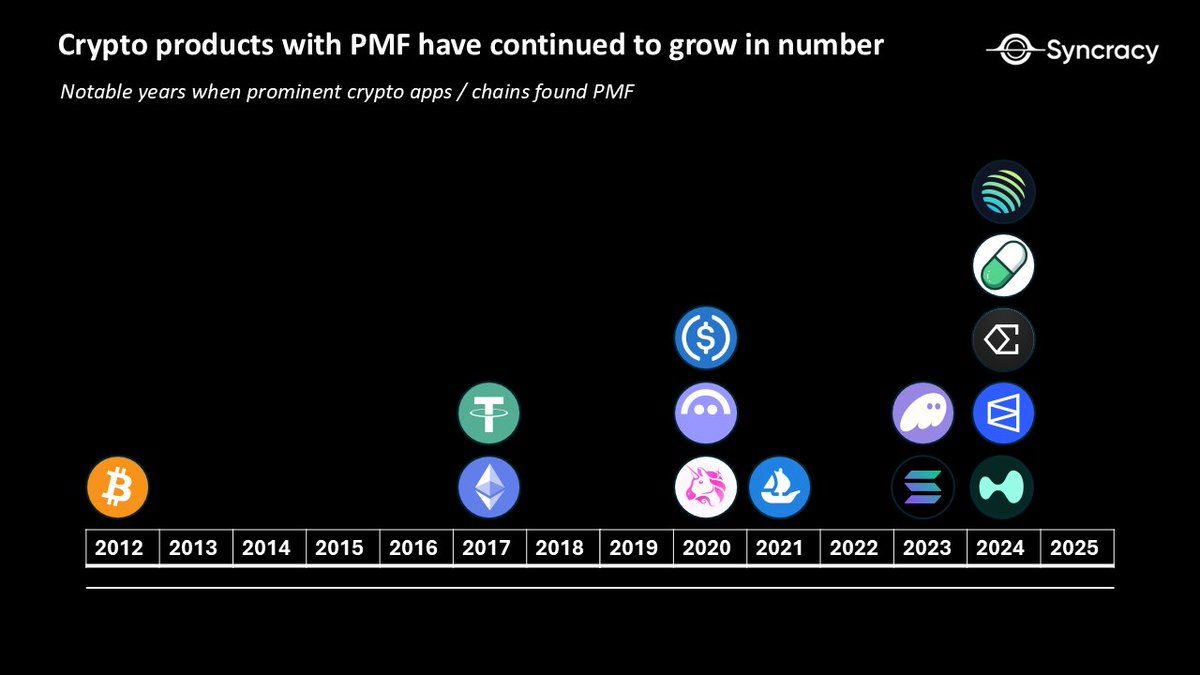

以下是一些我認為已經找到產品市場契合點(PMF,Product-Market Fit),或者至少為加密垂直領域找到 PMF 打開了路徑的加密產品。雖然這樣的產品數量並不多,但隨著每個發展「週期」的推進,我們能夠在基礎設施改進和知識積累的基礎上創造出更多有意義的產品。

有些人可能會看到這些成果,並意識到好事情需要時間,或許產業的增長軌跡並不像你最初想像的那麼糟糕。

相反,也有人可能會回應道:「嗯,這並沒有什麼了不起的。」

對於持後一種觀點的朋友,請允許我向你展示這個:

認出來了嗎?可能不會。這些是屬於早期互聯網公司在「互聯網泡沫」時代的老舊主頁。當然,這些頁面與我們今天所熟知和喜愛的互聯網完全不同。

以下是一些在互聯網泡沫破裂後失敗的上市互聯網公司,數據來源於維基百科:

Amazon 的股票在兩年內暴跌超過90%,從高點107美元跌至低點7美元,直到2010年才完全恢復。

實際上,「失敗」的公司數量要大得多。那些未能上市的公司數量以千計,但它們可能依然讓風險投資者損失了不少收益。

好消息是,我們也得到了這些璀璨的明珠企業:

-

Amazon——成立於1994年7月5日

-

Netflix——成立於1997年8月29日

-

PayPal——成立於1998年12月

-

Google——成立於1998年9月4日

-

Meta(Facebook)——成立於2004年2月4日

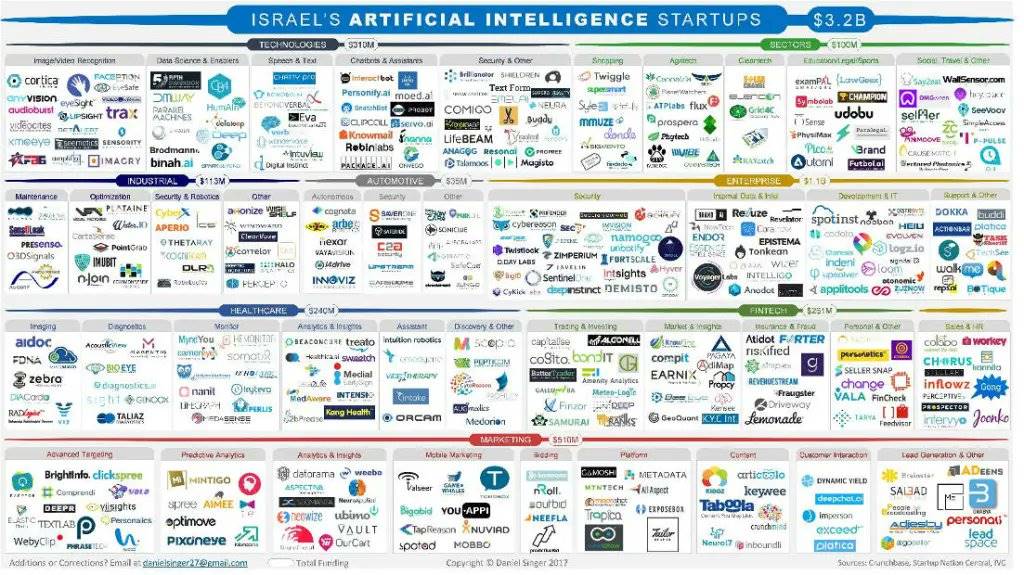

同樣地,儘管人工智慧(AI)作為一個備受矚目的創新技術類別和增長敘事備受推崇,但我不會感到驚訝,如果在十年後我們也看到類似的「冪律生存法則」(即少數公司成功存活並主導市場)的現象。

這些是 2020 年以色列剛剛嶄露頭角的領先 AI 初創公司。

那麼,如果所有領先的技術領域都有 99.9% 的機會主義者失敗,為什麼在加密產業失敗顯得如此刺痛人心呢?

這是因為我們通過為每個項目附上公開交易的代幣代碼,實際上將每個人都變成了風險投資者。隨後,我們通過允許任何開發者在沒有任何盡職調查的情況下創建一個可行且可投資的「初創公司」,大幅增加了可投資的「公司」數量。這導致大量散戶投資者體驗到了投資一種成功率極低的資產類別的感受,這也進一步加劇了人們對加密產業的負面情緒。

試想一下,如果每個互聯網泡沫時代的創始人都能通過 ICO(首次代幣發行)向一群狂熱又冒險的散戶投資者融資,即便他們的產品幾乎無法正常運行,並跳過種子輪 -> 私募輪 -> 上市的過程。而且再加上一個「Pump.fun」(意指價格暴漲的炒作平台),甚至直接把產品完全移除。

當然,我們的資產類別會變成一個充滿代幣代碼的雷區,其中許多最終會暴跌 90%。

那麼,再次回到問題,我們究竟取得了什麼成就?

今天,BTC(比特幣)已經成為一個市值 2 萬億美元的資產,從一個匿名創始人提出的邊緣化、密碼龐克式的幻想,發展至今僅用了 16 年。

自從我們首次擁有可編程智能合約平台以來,在過去的十年裡:

-

我們構建了一個能夠抵禦「第三次世界大戰」的點對點互聯網,這個網路保護了數千億美元的價值。

-

我們開發了一個效能更高的版本,它允許用戶只需點擊一下按鈕即可創建無需許可的資產,同時每天支援數十億美元的去中心化交易所(DEX)現貨交易量。

-

我們讓世界可以擁有代幣化的美元,並以極低的成本即時向任何人發送任意金額的資金。

-

我們將金融原語(如借貸和被動收益)帶到了鏈上。

-

我們打造了一個透明、無國界、無需 KYC 的衍生品交易所,其交易量可以與 Robinhood 媲美,同時幾乎將所有收入返還給其代幣持有者。

-

我們正在重塑市場結構,創造新的方式讓人們買入、賣出、做多和做空資產,同時創造全新的資產類型(如預測市場、永續合約等)。

-

我們讓六位數的 JPEG 圖片成為一種現象。

-

我們創造了荒謬的互聯網社群,這些社群將一些搞笑的代幣代碼推向了超越上市公司的估值。

-

我們開創了新的資本形成方式,例如 ICO 和綁定曲線(Bonding Curves)。

-

我們正在探索如何讓金融和貨幣更加隱私化。

正如我常說的,我們為任何擁有互聯網連接的人提供了一種新興的金融系統替代方案,而這種替代方案是他們因國籍而被迫接受的系統的另一種選擇。我們的替代方案還很年輕,但它更加自由、開放且充滿樂趣。

每一年,我們都為市場提供了一個以極低估值買入跨時代技術的機會。你需要做的,只是從噪音中篩選出真正的價值。

在 Syncracy,我們堅信,加密產業的「FAANG」(指類似於科技領域的 Facebook、Apple、Amazon、Netflix 和 Google 的巨頭)已經開始初露端倪,而每隔一到兩年,就會有新的有力競爭者浮現。

我經常想起這句話,它幫助我更好地理解我們所在的產業:

「我們對未來的直覺是線性的。但資訊技術的現實是指數級的,而這帶來了深遠的差異。如果我以線性方式走 30 步,我只能走到 30。如果我以指數方式走 30 步,我可以走到十億。」

——雷·庫茲韋爾,《奇點臨近:當人類超越生物學》

我們總是期待加密產業每年都能取得線性、漸進的進步,並將資金投入到一堆毫無價值的項目中,希望這一年能比上一年收穫更多。

然而,這往往會導致許多人感到失望並蒙受損失。但這並不意味著我們應該面對一連串的「末日論」推文,去無休止地批評我們的成就和發展軌跡,尤其是當其他所有「真正的」技術領域也經歷過同樣的成長陣痛時。只不過在加密產業,這種痛苦顯得更加尖銳,因為我們每個人都已經成為了財務利益相關者。

展望未來十年,沒有人能夠真正預測會發生什麼,我也不認為創新會按照我們預想的時間表推進。有些年份可能什麼都不會發生,而有些時候可能會在一瞬間發生巨變。我認為,完全有可能在三年內,我們會從現在的七個找到二十個擁有產品市場契合度(PMF,Product-Market Fit)的協議。

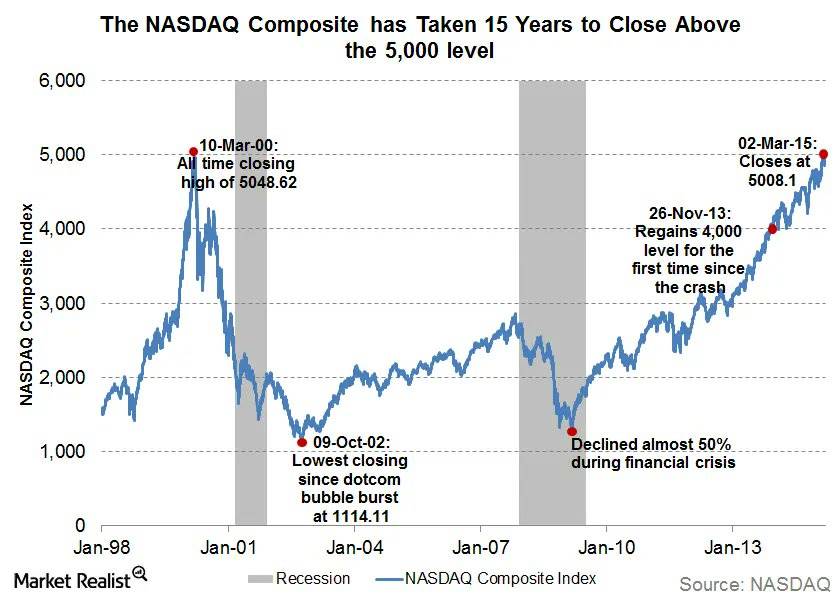

如果你想知道互聯網泡沫的前輩們的故事是如何結束的,那就是我們用了 15 年才完全恢復過來:

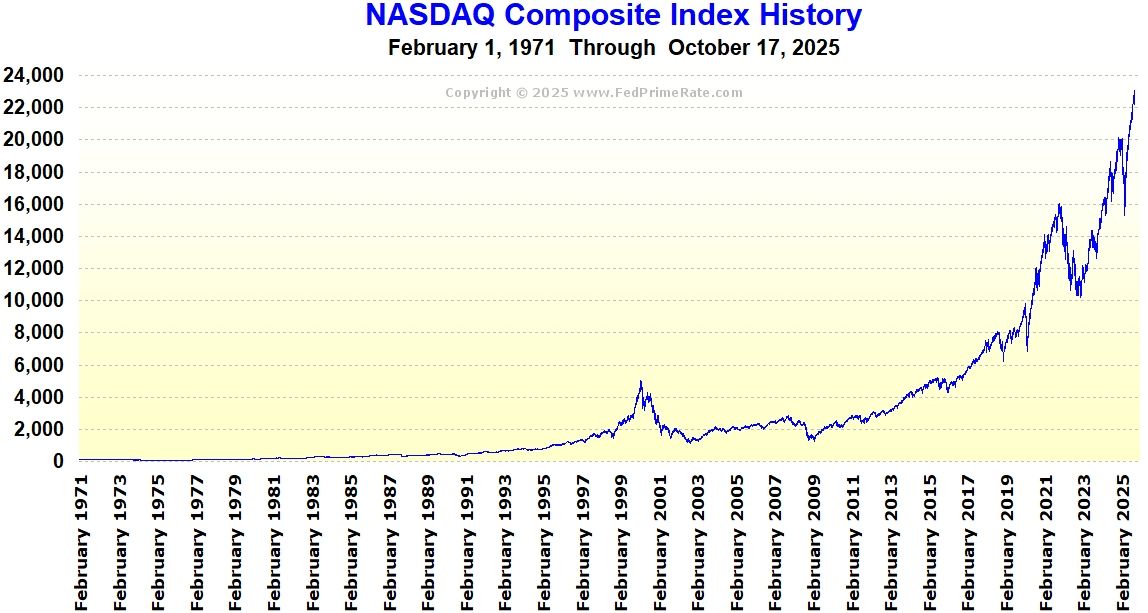

但是,我們都知道從那時起發生了什麼:

而現在,就在老一輩、華爾街精英和美國政府的高層終於開始注意並尊重加密產業的時候,我們的許多早期用戶似乎正在對我們的使命失去信心。對此,我完全拒絕接受。

比特幣仍然是數位黃金,我們仍在構建新的金融原語,我們仍在讓世界變得更加美好和有趣。

對於我們中的一些人來說,作為投資者,仍然有許多機會可以超越市場表現。

選擇對加密產業保持樂觀吧!