Arthur Hayes:詳解美國債務、印鈔與比特幣的未來走勢

作者:Arthur Hayes

原標題:Hallelujah

編譯及整理:BitpushNews

為方便閱讀,譯文對原文內容有所整編。

引言:政治激勵與債務的必然性

讚頌中本聰,時間與複利法則的存在,獨立於個體身份。

即使是政府,支付開支的方式也只有兩種:動用儲蓄(稅收)或發行債務。對於政府而言,儲蓄等同於稅收。眾所周知,稅收並不受民眾歡迎,但花錢卻很討喜。因此,在向平民和貴族發放福利時,政客們更傾向於發行債務。政客總是傾向於向未來借債以確保當下連任,因為當帳單到期時,他們很可能已不在其位。

如果由於官員的激勵機制,所有政府都被「硬編碼」為寧願發行債務而非加稅來派發福利,那麼下一個關鍵問題是:美國國債的購買者如何為這些購買行為融資?他們是動用自己的儲蓄/股本,還是通過借款來融資?

回答這些問題,尤其是在「美利堅治下的和平」(Pax Americana)背景下,對於我們預測未來美元貨幣創造至關重要。如果美國國債的邊際買家通過融資來完成購買,那麼我們就能觀察到是誰在向他們提供貸款。一旦我們知道這些債務融資方的身份,我們就能確定他們是憑空(ex nihilo)創造貨幣進行放貸,還是使用自身股本進行貸款。如果回答所有問題後,我們發現國債的融資方是在放貸過程中創造貨幣,那麼我們就能得出以下推論:

政府發行的債務,將增加貨幣供應。

如果這個論斷成立,那麼我們就可以預估融資方所能發行的信貸的上限(假設存在上限)。

這些問題之所以重要,是因為我的論點是:如果政府借款如大型銀行(TBTF Banks)、美國財政部和國會預算辦公室所預測的那樣持續增長,那麼美聯儲的資產負債表也將隨之增長。如果美聯儲的資產負債表增長,那便是美元流動性利好,最終將推高比特幣和其他加密貨幣的價格。

接下來,我們將逐一回答問題,並評估這個邏輯謎題。

疑問環節

美國總統特朗普是否會通過減稅來為赤字融資?

不會。他與「紅色陣營」的共和黨人最近已經延長了2017年的減稅政策。

美國財政部是否正在借錢來彌補聯邦赤字,並且未來將繼續這樣做?

是的。

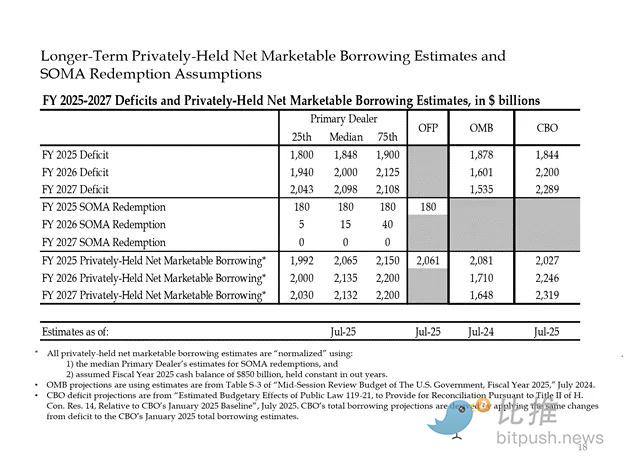

以下是大型銀行家和美國政府機構的估算。正如所見,他們預測的赤字規模約為2萬億美元,並通過2萬億美元的借款來融資。

鑑於前兩個問題的答案都是「是」,那麼:

年度聯邦赤字 = 年度國債發行額

接下來,我們逐步分析國債的主要購買者以及他們如何為購買融資。

吞食債務的「廢物」

-

外國央行

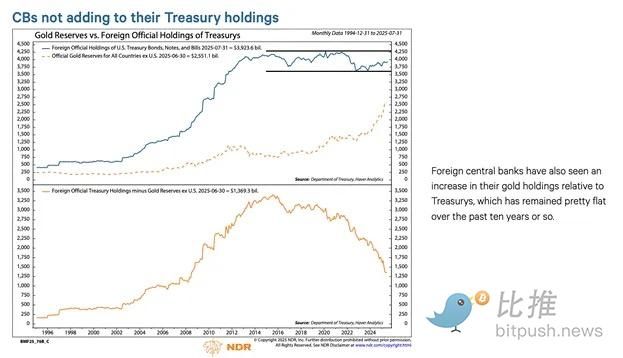

如果「美利堅治下的和平」願意竊取俄羅斯(一個核大國和全球最大商品出口國)的資金,那麼任何持有美債的外國持有者都無法確保安全。外國央行儲備管理者意識到被沒收(expropriation)的風險,他們寧願購買黃金而非美債。因此,自2022年2月俄羅斯入侵烏克蘭後,黃金價格開始真正飆升。

2. 美國私人部門

根據美國勞工統計局的數據,2024年的個人儲蓄率為4.6%。同年,美國聯邦赤字占GDP的6%。鑑於赤字規模大於儲蓄率,私人部門不可能成為國債的邊際買家。

3. 商業銀行

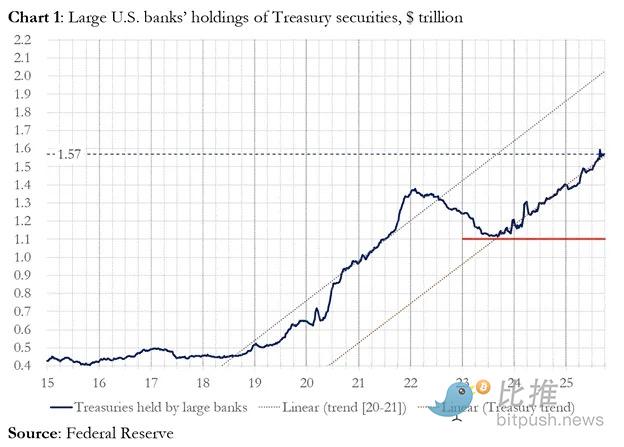

四大主要貨幣中心商業銀行是否正在大量購買美債?答案是否。

在2025財年,這四大貨幣中心銀行購買了價值約3000億美元的美債。而在同一財年,財政部發行了1.992萬億美元的美債。雖然這部分買家無疑是美債的重要買家,但他們並非最後的邊際買家。

4. 相對價值(RV)對沖基金

RV基金是國債的邊際買家,這一點在美聯儲最近的一份文件中得到了承認。

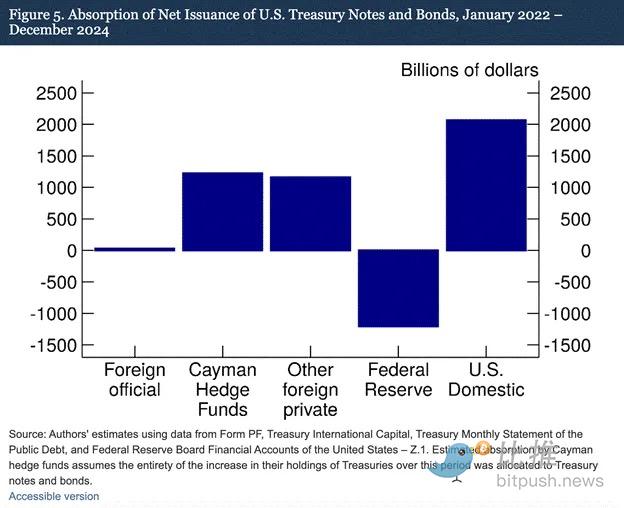

我們的發現表明,開曼群島對沖基金正日益成為美國國債和債券的邊際外國買家。如圖5所示,從2022年1月到2024年12月期間——這段時間美聯儲通過允許到期美債流出其投資組合來縮減資產負債表——開曼群島對沖基金淨購買了1.2萬億美元的國債。假設這些購買全部由國債和債券組成,那麼它們吸收了國債和債券淨發行量的37%,幾乎相當於所有其他外國投資者購買量的總和。

RV基金的交易模式:

-

買入現貨國債

-

賣出相應的國債期貨合約

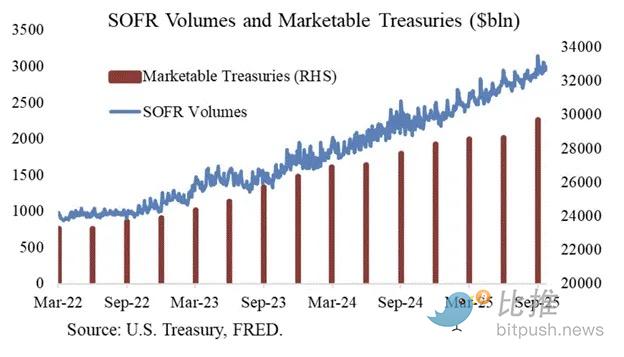

感謝Joseph Wang提供的圖表。SOFR交易量是衡量RV基金參與國債市場規模的一個代理指標。正如你所見,債務負擔的增長對應著SOFR交易量的增長。這表明RV基金是國債的邊際買家。

RV基金進行這種交易是為了賺取兩種工具之間的微小價差。由於這種價差極小(以基點衡量;1個基點 = 0.01%),因此賺錢的唯一方法就是為購買國債的行為融資。

這引導我們進入本文最重要的部分,即理解美聯儲的下一步行動:RV基金如何為購買國債融資?

第四部分:回購市場、隱性量化寬鬆與美元創造

RV基金通過回購協議(repo)為其國債購買融資。在一個無縫交易中,RV基金將購買的國債證券作為抵押品,借入隔夜現金,然後用這筆借來的現金完成國債的結算。如果現金充裕,回購利率將以低於或剛好等於美聯儲聯邦基金利率上限的水平進行交易。為什麼?

美聯儲如何操縱短期利率

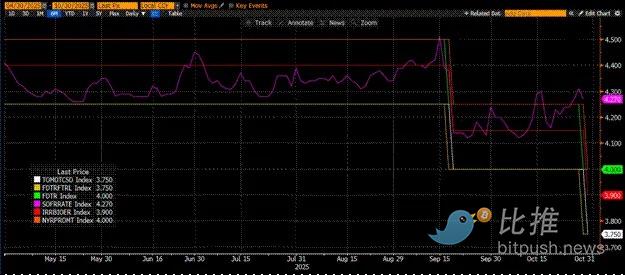

美聯儲有兩個政策利率:聯邦基金利率的上限(Upper Fed Funds)和下限(Lower Fed Funds);目前分別為4.00%和3.75%。為了將實際短期利率(SOFR,即擔保隔夜融資利率)強制維持在這個區間內,美聯儲使用了以下工具(按利率從低到高排序):

-

隔夜逆回購工具(RRP):貨幣市場基金(MMF)和商業銀行將現金存入此處隔夜,賺取美聯儲支付的利息。獎勵利率:聯邦基金利率下限。

-

準備金餘額付息(IORB):商業銀行存放在美聯儲的超額準備金獲得利息。獎勵利率:介於上下限之間。

-

常設回購工具(SRF):當現金緊張時,允許商業銀行和其他金融機構抵押合格證券(主要是美債)並獲得美聯儲提供的現金。實質上,美聯儲印鈔並換取抵押證券。獎勵利率:聯邦基金利率上限。

三者關係:

聯邦基金利率下限 = RRP < IORB < SRF = 聯邦基金利率上限

SOFR(擔保隔夜融資利率)是美聯儲的目標利率,代表多種回購交易的綜合利率。如果SOFR交易價高於聯邦基金利率上限,意味著系統現金緊張,這將引發大問題。一旦現金緊張,SOFR將飆升,高度槓桿化的法幣金融體系將停止運轉。這是因為,如果邊際流動性買賣雙方無法在可預測的聯邦基金利率附近滾動其負債,他們將遭受巨大損失,並停止向系統提供流動性。沒有人會購買美債,因為他們無法獲得廉價的槓桿,導致美國政府無法以可負擔的成本融資。

邊際現金提供者的退出

是什麼導致SOFR交易價高於上限?我們需要審視回購市場的邊際現金提供者:貨幣市場基金(MMF)和商業銀行。

-

貨幣市場基金(MMF)的退出:MMF的目標是以最小的信用風險賺取短期利息。以前,MMF會將資金從RRP撤出,轉而投向回購市場,因為RRP < SOFR。但現在,由於短期國庫券(T-bills)的收益率極具吸引力,MMF正在將資金從RRP中取出,轉而借給美國政府。RRP餘額已歸零,MMF基本上退出了回購市場的現金供給。

-

商業銀行的限制:銀行願意向回購市場提供準備金,因為IORB < SOFR。然而,銀行提供現金的能力取決於其準備金是否充足。自美聯儲於2022年初開始量化緊縮(QT)以來,銀行的準備金已減少了數萬億美元。一旦資產負債表容量萎縮,銀行被迫收取更高的利率來提供現金。

從2022年起,MMF和銀行這兩個邊際現金提供者都擁有更少的現金來供給回購市場。在某一時刻,兩者都不願意或沒有能力以低於或等於聯邦基金利率上限的利率提供現金。

與此同時,對現金的需求卻在上升。這是因為前總統拜登和現在的特朗普繼續大肆支出,要求發行更多的國債。國債的邊際買家RV基金,必須在回購市場為這些購買融資。如果他們無法以低於或略低於聯邦基金利率上限的利率獲得日常資金,他們將停止購買美債,美國政府將無法以可負擔的利率為自己融資。

SRF的啟用與隱性量化寬鬆(Stealth QE)

由於2019年曾發生類似情況,美聯儲設立了SRF(常設回購工具)。只要提供可接受的抵押品,美聯儲就能以SRF利率(即聯邦基金利率上限)提供無限量的現金。因此,RV基金可以確信,無論現金多麼緊張,他們總能以最壞的情況——聯邦基金利率上限——獲得資金。

如果SRF餘額高於零,我們就知道美聯儲正在用印出來的錢兌現政客開出的支票。

國債發行額 = 美元供應增加額

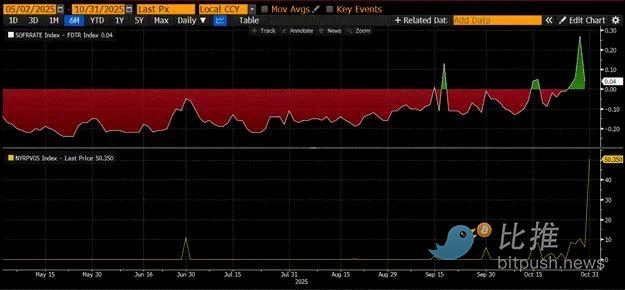

上圖(頂部面板)顯示了(SOFR – 聯邦基金利率上限)的差值。當這個差值接近零或為正時,現金就很緊張。在這些時期,SRF(底部面板,以十億美元計)就會被非微不足道地使用。使用SRF可以讓借款人避免支付更高、更少被操縱的SOFR利率。

隱性量化寬鬆(Stealth QE):美聯儲有兩種方法確保系統中有充足現金:第一種是通過購買銀行證券創造銀行準備金,即量化寬鬆(QE)。第二種是通過SRF向回購市場自由放貸。

QE現在已是「髒話」,公眾普遍將其與印鈔和通脹掛鉤。為了避免被指責引發通脹,美聯儲將努力宣稱其政策並非QE。這意味著SRF將成為印鈔流入全球金融體系的主要渠道,而非通過QE創造更多銀行準備金。

這只能爭取一些時間。但最終,國債發行的指數級擴張將迫使SRF被反覆使用。記住,財政部長Buffalo Bill Bessent不僅需要每年發行2萬億美元來資助政府,還需要發行數萬億美元來展期(roll over)到期債務。

隱性量化寬鬆即將開始。雖然我不知道具體時間,但如果當前貨幣市場狀況持續,國債堆積如山,作為最後貸款人的SRF餘額就必須增長。隨著SRF餘額增長,全球法幣美元數量也隨之擴張。這種現象將重新點燃比特幣的牛市。

第五部分:當前的市場停滯與機遇

在隱性QE開始之前,我們必須控制資本。預計市場將持續震盪,尤其是在美國政府停擺結束之前。

當前,財政部通過發行債務拍賣借錢(美元流動性負面),但尚未將這些錢花出去(美元流動性正面)。財政部一般賬戶(TGA)的餘額比8500億美元的目標高出約1500億美元,這筆額外的流動性只有在政府重新開放後才會釋放到市場中。這種流動性虹吸效應是加密市場當前疲軟的原因之一。

鑑於2021年比特幣歷史高點的四年週期紀念日即將來臨,許多人會錯誤地將這段市場疲軟和倦怠的時期誤認為是頂部,並拋售他們的持倉。當然,前提是他們沒有在幾週前的山寨幣崩盤中被「清零」(deaded)。

但這是一個錯誤。美元貨幣市場的運行邏輯不會說謊。這個市場角落被晦澀難懂的術語所籠罩,但一旦你將這些術語翻譯成「印鈔」或「銷毀貨幣」,你就很容易知道如何把握趨勢。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

LayerEdge 為 TRON Network 帶來以 Bitcoin 為錨點的安全性與零知識驗證

為何Bitcoin ETF出現資金流出,四天淨流出達13.4億美元

探索香港如何以代幣化貨幣推動數字貿易發展

香港的代幣化貨幣推動了數位貿易的發展,正在改變全球支付系統。Winters認為這些項目對於數位國際貿易的轉型至關重要。經SFC批准的相關計劃提升了效率,使香港成為亞洲加密貨幣中心。

透過策略性操作釋放ZK Coin的潛在利潤

簡訊:ZK Coin於11月1日大幅上漲,並獲得Vitalik Buterin的關注。其價格近期一度飆升至0.075美元,目前已回落至0.057美元。Alex Gluchowski提出擴展ZK Coin應用性及造福生態系的策略。