加密貨幣的網絡效應如何成為估值陷阱?

撰文:Santiago Roel Santos

編譯:AididiaoJP,Foresight News

原標題:梅特卡夫定律的「破產」:為什麼加密貨幣被高估了?

加密貨幣的網絡效應困境我此前關於「加密貨幣交易價格遠超其基本面」的觀點引發了熱議。最強烈的反對聲音並非針對使用量或費用,而是源於理念分歧:

-

「加密貨幣不是商業」

-

「區塊鏈遵循梅特卡夫定律」

-

「核心價值在於網絡效應」

作為見證 Facebook、Twitter 和 Instagram 崛起的親歷者,我深知早期互聯網產品同樣面臨估值難題。但規律逐漸清晰:隨著用戶社交圈的加入,產品價值呈現爆發式增長。用戶留存增強,參與度深化,飛輪效應在體驗中清晰可見。

這才是真正網絡效應的體現。

若主張「應當以網絡而非企業的角度評估加密貨幣價值」,那麼我們不妨深入分析。

深入探究後,一個不容忽視的問題浮出水面:梅特卡夫定律不僅無法支撐當前估值,反而暴露了其脆弱性。

被誤解的「網絡效應」

加密貨幣領域所謂的「網絡效應」大多實為負面效應:

-

用戶增長導致體驗惡化

-

交易費用飆升

-

網絡擁堵加劇

更深層問題在於:

-

開源特性導致開發者流失

-

流動性具有逐利性

-

用戶隨激勵措施跨鏈遷移

-

機構依據短期利益切換平台

成功網絡從來不是這樣運作的,Facebook 新增千萬用戶時體驗從未下降。

但新區塊鏈已解決吞吐量問題

這確實緩解了擁堵,但未解決網絡效應的本質問題。提升吞吐量只是消除摩擦,並不能創造複合價值。

根本矛盾依然存在:

-

流動性可能流失

-

開發者可能轉移

-

用戶可能離開

-

代碼可被分叉

-

價值捕獲能力薄弱

擴容提升的是可用性,而非必然性。

費用揭示的真相

若 L1 區塊鏈真具網絡效應,理當如 iOS、Android、Facebook 或 Visa 般捕獲大部分價值。現實卻是:

-

L1 佔據總市值 90%

-

費用份額從 60% 暴跌至 12%

-

DeFi 貢獻 73% 費用

-

估值佔比卻不足 10%

市場仍在按「胖協議理論」定價,數據卻指向相反結論:L1 被高估,應用被低估,最終價值將向用戶聚合層匯聚。

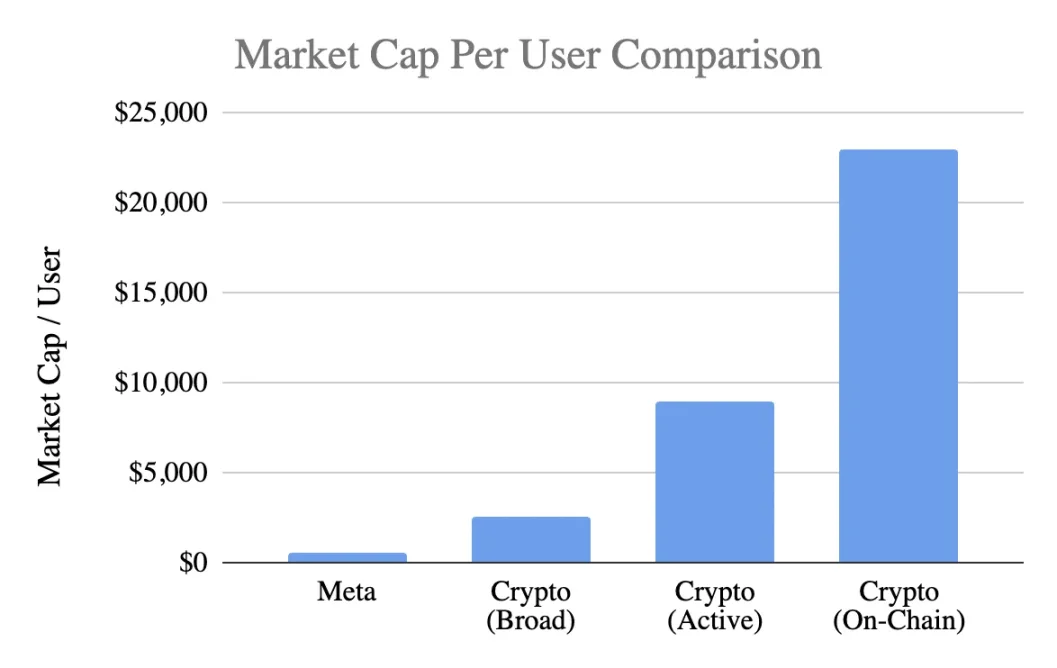

用戶估值對比

採用通用指標,單用戶市值:

Meta(Facebook)

-

31 億月活用戶

-

1.5 萬億美元市值

-

單用戶價值 400-500 美元

加密貨幣(不含比特幣)

-

1 萬億美元市值

-

4 億泛用戶 → 2,500 美元 / 人

-

1 億活躍用戶 → 9,000 美元 / 人

-

4,000 萬鏈上用戶 → 23,000 美元 / 人

估值水平達到:

-

最樂觀估計溢價 5 倍

-

嚴格標準下溢價 20 倍

-

按真實鏈上活動計溢價 50 倍

而 Meta 堪稱消費科技領域最高效的貨幣化引擎。

關於發展階段的辨析

「Facebook 早期亦如此」的論點值得商榷。雖然 Facebook 早期同樣缺乏收入,但其產品已構建:

-

日常使用習慣

-

社交聯結

-

身份認同

-

社群歸屬

-

用戶增長帶來的價值提升

反觀加密貨幣核心產品仍是投機,這導致:

-

用戶快速湧入

-

更快流失

-

缺乏黏性

-

未形成習慣

-

不隨規模擴大而改善

除非加密貨幣成為「無形基礎設施」,用戶無感知的底層服務,否則網絡效應難以自強化。

這並非成熟度問題,而是產品本質問題。

梅特卡夫定律的誤用

定律描述價值≈n²固然美好,但其假設存在偏差:

-

用戶間需深度互動(實際罕見)

-

網絡應具黏性(實際缺失)

-

價值向上匯聚(實際分散)

-

存在轉換成本(實際極低)

-

規模構築護城河(尚未顯現)

加密貨幣多數不符合這些前提。

關鍵變量 k 值的啟示

在 V=k·n²模型中,k 值代表:

-

貨幣化效率

-

信任程度

-

參與深度

-

留存能力

-

轉換成本

-

生態成熟度

Facebook 與騰訊的 k 值介於 10⁻⁹至 10⁻⁷,因網絡規模巨大而微小。

加密貨幣的 k 值測算(按 1 萬億美元市值):

-

4 億用戶 → k≈10⁻⁶

-

1 億用戶 → k≈10⁻⁵

-

4,000 萬用戶 → k≈10⁻⁴

這意味著市場預設每個加密用戶價值遠超 Facebook 用戶,儘管其留存率、貨幣化能力和黏性均處劣勢。這已非早期樂觀,而是過度透支未來。

真實的網絡效應現狀

加密貨幣實際具備:

-

雙邊網絡效應(用戶↔開發者↔流動性)

-

平台效應(標準、工具、可組合性)

這些效應真實存在但脆弱:易被分叉,複合緩慢,遠未達到 Facebook、微信或 Visa 的 n²級飛輪效應。

關於未來前景的理性看待

「互聯網將構建於加密網絡」的願景確實誘人,但需要明確:

-

這個未來可能實現

-

當下尚未到來,現有經濟模型未能體現

當前價值分配呈現:

-

費用流向應用層而非 L1

-

用戶由交易所和錢包掌控

-

MEV 截取價值盈餘

-

分叉削弱競爭壁壘

-

L1 難以固化創造的價值

價值捕獲正經歷基礎層→應用層→用戶聚合層的遷移,這對用戶有利,但不應為此支付超前溢價。

成熟網絡效應的特徵

健康網絡應呈現:

-

穩定性流動性

-

開發者生態集中

-

基礎層費用捕獲提升

-

機構用戶持續留存

-

跨週期留存率增長

-

可組合性防禦分叉

目前以太坊初現端倪,Solana 蓄勢待發,多數公鏈仍相距甚遠。

結論:基於網絡效應邏輯的估值判斷

如果加密用戶:

-

黏性更低

-

貨幣化更難

-

流失率更高

其單位價值理應低於 Facebook 用戶,而非高出 5-50 倍。當前估值已透支尚未形成的網絡效應,市場定價彷彿強大效應已然存在,實則不然,至少現在尚未發生。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

華爾街空頭盯上哪些目標?高盛揭露 AI 浪潮下的做空暗線

數據顯示,美股賣空水準升至五年高點,但資金並未貿然挑戰AI巨頭,而是轉向尋找那些受AI概念推動但缺乏核心競爭力的「偽受益者」。

Aethir 以企業級增長確立 DePIN 計算領導地位:真實收入驅動的新一代算力基礎設施模式

在全球 AI 基礎設施需求持續爆發的背景下,傳統中心化雲端運算體系已逐步顯現容量瓶頸與效率天花板。隨著大型語言模型訓練、AI 推理與智能體應用的快速滲透,GPU 正從「算力資源」轉變為「戰略級基礎設施資產」。在這一市場結構性變革中,Aethir 以去中心化實體基礎設施網絡(DePIN)模式,構建了目前業界規模最大、商業化程度最高的企業級 GPU 運算網絡,迅速確立行業領先地位。 規模化算力基礎設施的商業化突破方面,截至目前,Aethir 已在全球部署超過 435,000 個企業級 GPU 容器,涵蓋 H100、H200、B200 與 B300 等最新一代 NVIDIA 硬體架構,累計為企業客戶交付超過 1.4 billions 小時的真實運算服務。僅在 2025 年第三季度,Aethir 實現營收 3,980 萬美元,推動平台年經常性收入(ARR)突破 1.47 hundreds millions 美元。Aethir 的增長來自於真實的企業級需求,包括 AI 推理服務、模型訓練、大型 AI Agent 平台以及全球遊戲發行商的生產級負載。這一收入結構,標誌著 DePIN 賽道首次出現以

BlackRock大規模拋售比特幣?真相、風險與2025年末BTC走勢全解析

比特幣礦工轉向AI,但收入仍然落後