أخيرًا وصلنا إلى منصة إصدار العملات التي تلزم بالإفصاح الإجباري عن غرض البيع

الخطوة الأولى لإصدار العملة الرمزية: يجب إعطاء العملة الرمزية قيمة حقيقية.

الخطوة الأولى لإصدار التوكن: يجب إعطاء التوكن قيمة حقيقية.

الكاتب: Eric، Foresight News

حساب X تم تسجيله قبل شهرين فقط، ومنصة إصدار التوكنات Soar التي لديها أقل من 2000 متابع، أصبحت مشهورة بسبب مقال تجاوزت قراءاته 350,000 مرة.

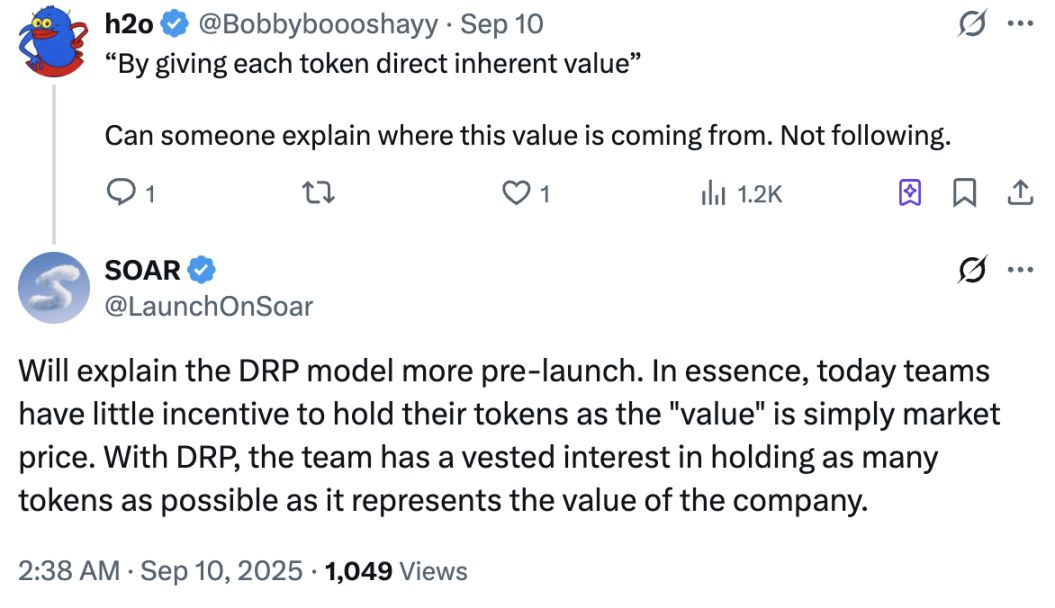

في هذا المقال، لم تتردد Soar في انتقاد الفوضى الحالية في سوق العملات الرقمية، مشيرة إلى ثلاث مشكلات رئيسية: التوكنات المُصدرة لا تحمل قيمة حقيقية، عمليات بيع التوكنات تفتقر إلى الشفافية، ولا يوجد لدى المؤسسين أي دافع للتركيز على القيمة طويلة الأجل بسبب انخفاض نسبة حيازتهم للتوكنات.

قررت Soar استخدام معيار توكن جديد قيد التقديم للحصول على براءة اختراع ومنصة جديدة لمحاولة إحداث بعض التغيير في الصناعة. حتى الآن، قدم فريق المشروع فقط بعض الشروحات المفاهيمية حول معيار التوكن الجديد، وأشاروا إلى أنهم سيقدمون مزيدًا من التوضيحات قبل الإطلاق الرسمي. سأقوم هنا بوصف آلية عمل Soar بناءً على المعلومات المتوفرة.

المعيار الجديد الذي أطلقته Soar يُسمى DRP (Digital Representation of Participation)، أي "التمثيل الرقمي للمشاركة". وقدمت Soar شرحًا غامضًا للغاية حول آلية DRP:

- التوكنات التي يتم نشرها وفقًا لمعيار DRP، سواء من حيث الطبيعة أو الواقع، لن تصبح ولن تكون أبدًا أي شكل من أشكال الأسهم؛

- هي تمثل فقط علاقة قيمة محددة: قيمة محفوظة أو يجب أن تعود إلى جهة أخرى؛

- هذه العلاقة مقيدة بعقد خاص (اتفاقية) بين جهة إصدار التوكن (المُصدر) والجهة التي توفر حق استخدام معيار DRP (المُوفر)؛

- بموجب معيار DRP، سيفقد المُصدر جزءًا من القيمة عند نشر التوكن، لكنه يمكنه استعادة هذه القيمة في أي وقت من خلال استرداد التوكنات؛

- بعد النشر الأولي، يجب على المُصدر الانتظار لفترة زمنية قبل أن يتمكن من طرح أي من التوكنات التي احتفظ بها في السوق ("فترة الحيازة")؛

- بعد انتهاء فترة الحيازة، في كل مرة يطلق فيها المُصدر التوكنات التي كان يحتفظ بها سابقًا، يجب عليه الإفصاح بوضوح عن كمية التوكنات التي ينوي إطلاقها وسبب ذلك ("الإفصاح")؛

- بعد أي إفصاح، يجب على المُصدر الانتظار لفترة زمنية أخرى قبل أن يتمكن من طرح التوكنات في السوق؛

- في أي وقت، ستعكس الاتفاقية تلقائيًا القيمة النسبية بين المُصدر والمُوفر، مع وجود شروط تفعيل محددة ("حدث")، وعند تحققها، سيتم تسوية القيمة ذات الصلة تلقائيًا بين الطرفين؛

- يتضمن معيار DRP أيضًا العديد من الآليات/الوظائف الأخرى لتعزيز الشفافية وتقوية المساءلة وتحقيق توازن الحوافز بين حاملي التوكنات والمُصدرين.

وفقًا لهذا المعيار، تعمل الشركة كمُصدر للتوكنات، بينما تعمل Soar كمُوفر لمعيار DRP:

- تحتفظ الشركة بنفسها بعدد معين من هذه التوكنات، ويمثل هذا العدد القيمة التي تحتفظ بها الشركة في أي وقت؛

- الجزء من التوكنات الذي لا تحتفظ به الشركة في أي وقت (أي الذي يحتفظ به الآخرون) يمثل القيمة التي لم تعد الشركة تحتفظ بها أو لا يمكنها التحكم فيها في ذلك الوقت؛

- بموجب العقد الخاص، يحق لـ Soar الحصول على القيمة المذكورة أعلاه غير المحتفظ بها من قبل الشركة، ويجب على الشركة دفعها لـ Soar بأولوية؛

- في حال حدوث حدث تصفية للشركة (Company Liquidity Event)، تصبح Soar هي الجهة المستلمة لهذه القيمة، ويمكنها أن تقرر كيفية التصرف بها.

بشكل عام، يتطلب إصدار التوكنات وفق معيار DRP تحديد "علاقة القيمة" التي يمثلها التوكن منذ البداية، وهذا يعني أن التوكن يجب أن يمثل قيمة ملموسة مثل قيمة الشركة، ولا يمكن إصداره فقط كتوكن حوكمة. كما أن هذه العلاقة مقيدة مسبقًا بعقد.

لكن Soar أوضحت أيضًا أن هذا التوكن لن يكون سهمًا، وأعتقد أن Soar تهدف إلى إصدار نوع من التوكنات التي تمثل قيمة كيان معين، ولكن دون أن تخضع لقيود الأسهم التقليدية، وذلك لحل مسألة "ما الذي يمثله التوكن المُصدر" منذ البداية.

بعد إصدار التوكن، يجب على المُصدر الاحتفاظ به لفترة زمنية قبل أن يبدأ في بيع التوكنات التي يحتفظ بها، ويجب عليه الإفصاح عن نيته في البيع والكمية المحددة قبل البيع، وحتى بعد الإفصاح يجب عليه الانتظار لفترة أخرى قبل البيع رسميًا.

الجزء الأصعب في فهم آلية DRP هو ما يتعلق بالقيمة التي يجب على مُصدر التوكن (أي الشركة) دفعها لـ Soar عند تحقق شروط معينة. أعتقد أن هذه الآلية تشبه إلى حد كبير "الخصخصة والخروج من السوق" في سوق الأسهم، أي إذا أرادت الشركة المدرجة الخصخصة والخروج من السوق، يجب عليها إعادة شراء الأسهم المتداولة علنًا حتى تنخفض نسبة ملكية الجمهور عن الحد المطلوب من قبل البورصة. في تصميم Soar، يجب على "الشركة" تحمل مسؤولية التوكنات غير المحتفظ بها عند تصفية الشركة. وهذا يمنع إلى حد كبير عمليات Rug.

أوضحت Soar أن تصميم DRP استلهم بعض القواعد من سوق الأوراق المالية التقليدية، ويمنع من الجذور سلوكيات إصدار التوكنات بشكل عشوائي ثم بيعها وارتكاب Rug، ويجبر التوكنات المُصدرة وفق هذا المعيار على تمثيل قيمة فعلية والالتزام الصارم بقواعد الإفصاح قبل البيع.

نظرًا لعدم وجود معلومات إضافية من Soar، فهذه هي كل الاستنتاجات التي يمكننا التوصل إليها حاليًا. أعتقد دائمًا أن الشرط الأساسي لجولة صعودية جديدة للعملات البديلة هو حل مسألة "ما الذي تمثله العملات البديلة بالفعل". في الوقت الحالي، لا تستطيع العديد من المشاريع ربط التوكنات التي تصدرها بقيمة المشروع الفعلية، ولا يوجد أي مشروع يوضح بوضوح ما الذي يمثله التوكن الذي يصدره. وربما تكون هذه المشكلات هي أكبر عائق أمام المستثمرين الذين يفضلون العملات الرقمية ولكنهم يختارون فقط Bitcoin في الوقت الحالي.

على الرغم من أن معايير تصميم Soar صارمة للغاية، إلا أنه يبقى أن نرى ما إذا كانت هذه المعايير ستتحقق من خلال "اتفاق شرفي" أو على مستوى العقود الذكية؛ وإذا تمت تصفية "الشركة"، كيف يمكن ضمان أن الشركة ستتحمل مسؤولية التوكنات المتداولة، كل ذلك يحتاج إلى انتظار المزيد من المعلومات من المشروع.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تشتد المنافسة على دعم عملة Hyperliquid المستقرة USDH

تتعاون Polygon مع Cypher Capital لتوسيع عملة POL إلى الشرق الأوسط

أعلنت Polygon عن شراكة مع Cypher Capital لتوسيع وصول عملة POL في منطقة الشرق الأوسط، مما يعزز السيولة والنمو واعتماد المؤسسات.